弘亚数控分析(5):供给侧分析——和南兴股份对比

$弘亚数控(SZ002833)$ $南兴股份(SZ002757)$

本篇文章粗略对比下两家上市公司。由于南兴股份后来进入数据中心领域,因此相关数据采用的是南兴股份专用设备业务(收入、毛利率等)。结论是很明确的,即弘亚数控的α还是显著的。

甲、收入情况(及国内外收入拆分)

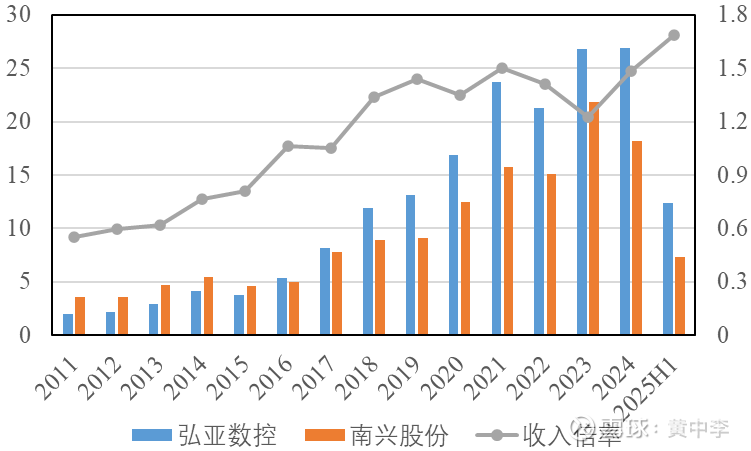

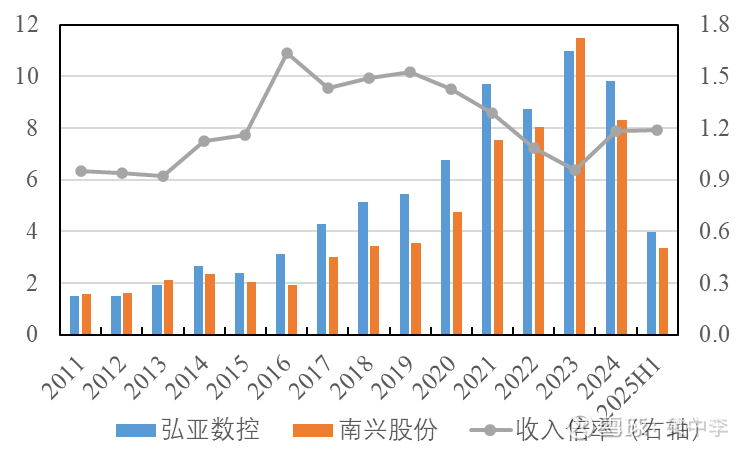

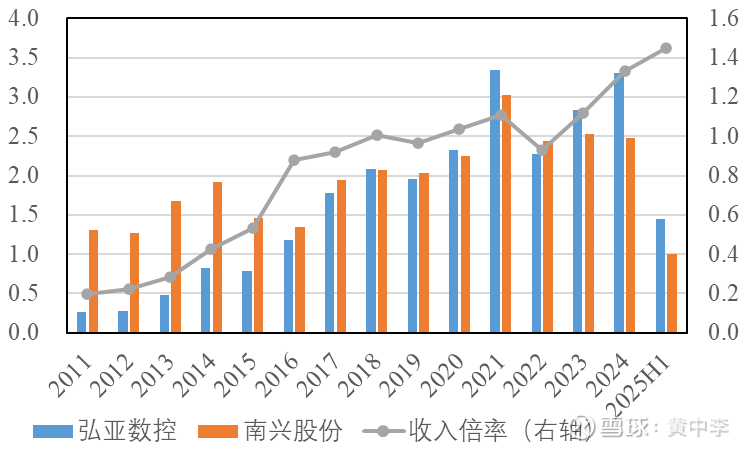

总收入方面,2011年,弘亚数控是南兴股份的0.55倍;2025年上半年,已经变成了1.69倍。如下图所示。收入倍率=弘亚数控收入/南兴股份专用设备业务收入。

从收入倍率上看,基本上是一路上行。选取其中几个年份介绍下:

①2018年,弘亚完成的意大利MasterWood的收购,后者每年贡献1.5-2亿元收入。此次收购对收入倍率显著超过1这个门槛,意义明显。

②2020年,南兴股份有口罩机收入超1亿元,当年收入倍率略有下滑。

③2022年,南兴股份韶关基地新投产,贡献收入1.34亿元;无锡基地也有增量。当年收入倍率略下滑。

④2023年,韶关基地和无锡基地继续释放产能,收入倍率继续下滑。但似乎也有南兴股份降价抢份额的原因在(这一点不确定,后文有讨论)。

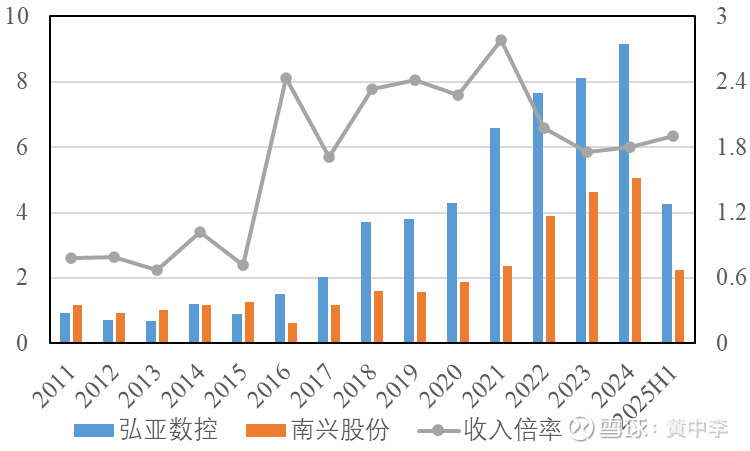

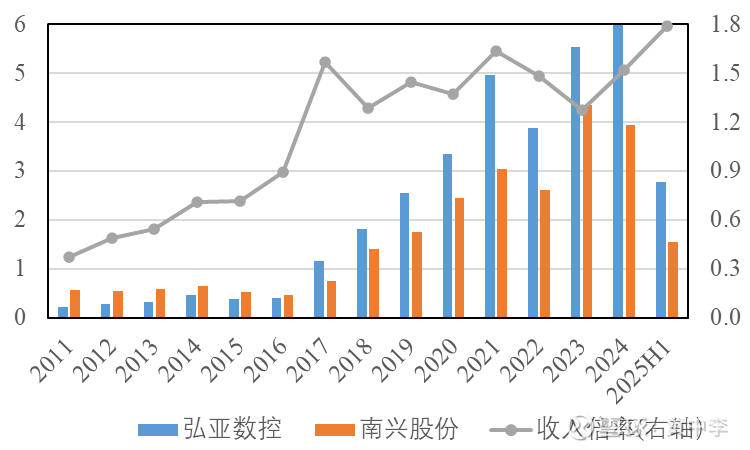

再细分看国外收入情况对比,如下图。收入倍率的定义类似。

可以看到峰值是在2021年,目前南兴股份也试图在海外发力。考虑到海外空间足够大,当下不用担心内卷外溢到国外。

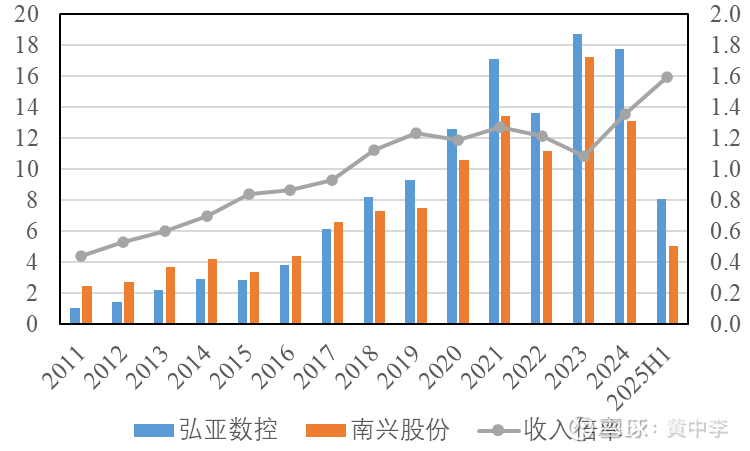

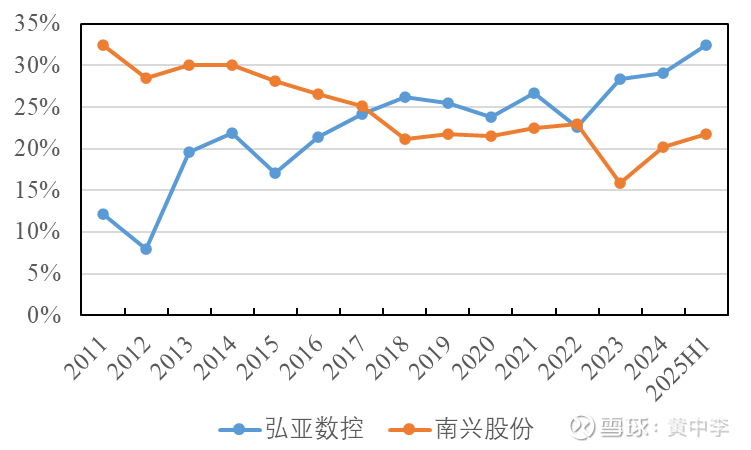

再看国内收入情况对比,如下图。收入倍率的定义类似。

可以看到收入倍率在2020年、2022-2023年有所下滑,原因之前已提过。但2024年和2025H1,国内的收入倍率继续提升,原因可能是弘亚在国内采取了激进的价格策略,尤其是国内的封边机市场。(后文有讨论)

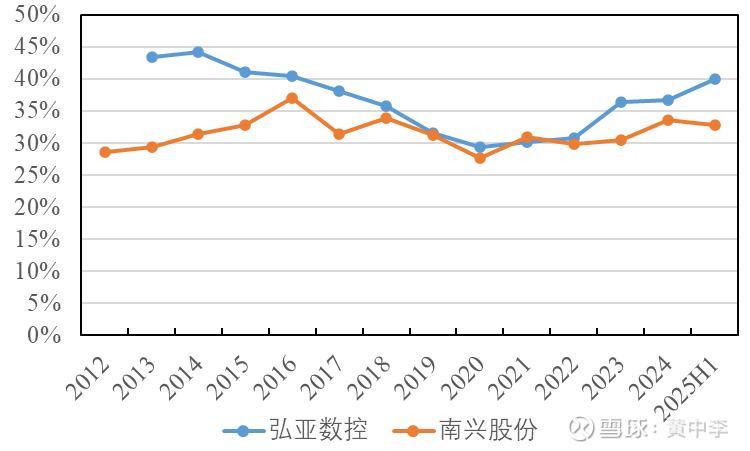

乙、毛利率情况(及国内外毛利率拆分)

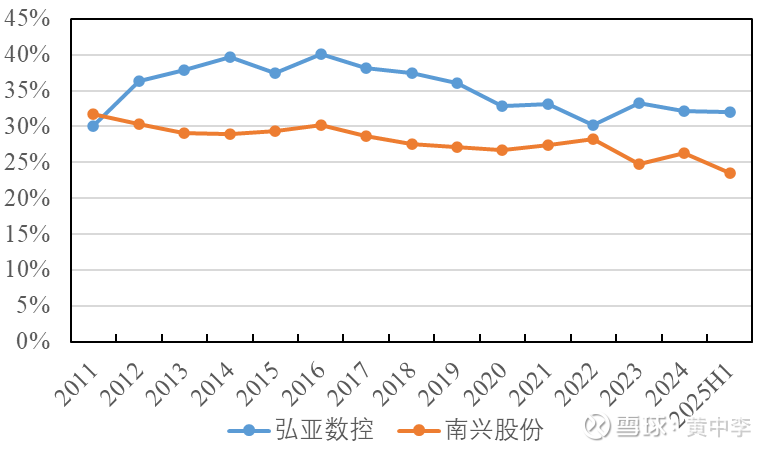

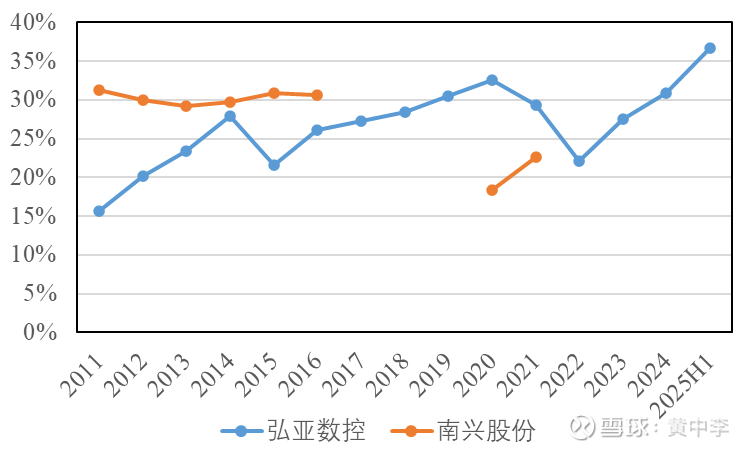

除了2011年南兴股份毛利率略超弘亚数控;2022年南兴股份毛利率逼近弘亚数控外(原因后文有讨论),弘亚数控的毛利率显著超过南兴股份。如下图所示。

然后再拆分细看海外毛利率情况,如下图所示。

可以看到弘亚数控海外毛利率走出了一个漂亮的V形走势。2018-2022年海外毛利率不高的原因包括,2018年收购的意大利MasterWood的利润率偏低以及公共卫生事件。

随着公司海外收入体量提升(MasterWood的收入占公司海外收入比例持续降低),MasterWood对毛利率的拖累作用缓解以及公共卫生事件结束,公司海外毛利率开始持续攀升。

而南兴股份的海外毛利率稳定在30-35%,除了2012、2013年海外收入体量太小以及2020年的公共卫生事件时期低于30%。

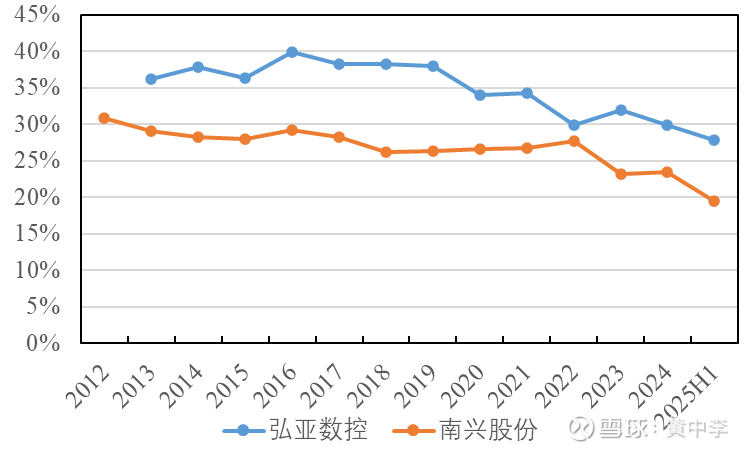

接下来看国内毛利率的情况,如下图所示。

这张图就不太好看了,国内毛利率基本都是呈向下趋势。尤其是最近2年。2020、2021年那两年,公司和南兴股份国内业务的毛利率差缩窄,一大原因是公司并购的丹齿精工毛利率较公司本部的毛利率低很多。此外,弘亚国内业务毛利率下滑还有一大原因,就是低毛利的产品收入增速高于高毛利的封边机的收入增速。

2023年两家的毛利率又重新拉开了,南兴股份毛利率大幅下降,一种可能是2023年南兴股份发起价格战抢份额(导致2023年南兴股份收入增速快于弘亚数控);还有一种可能是2023年南兴股份发力做头部直销大客户,收入上量快,但毛利率肯定受影响。我偏向于是两者的共同作用。

丙、分产品的收入和毛利率情况

板式机械核心就四大类产品,封边机、裁板锯、加工中心、数控钻。即封、锯、钻、中心。其中封边机的毛利率通常高于其他三类产品,但单价又通常低于其他三类产品。

其中,弘亚数控的传统优势产品是封边机,南兴股份的传统优势产品是裁板锯。但上市后,均分别向对方的核心领域发起进攻。

(1)以封边机为例:

2016年,弘亚数控封边机收入是南兴股份的1.6倍,达到峰值。此后南兴股份奋起直追,一度在2023年反超弘亚数控。

之前有一个疑问,为啥2022年南兴股份的毛利率变化的表现优于弘亚数控。现在看,部分原因是2022年高毛利率的封边机业务的收入,南兴股份上涨而弘亚数控下滑所致。

所以说,南兴股份也是一家不错的公司,不可小觑,哪怕它收购唯一网络切入IDC业务后,资源无法全部集中到机械业务中。

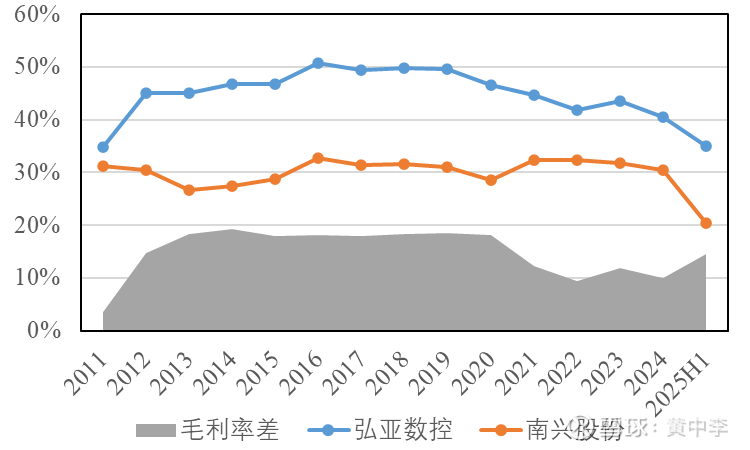

再来看看封边机的毛利率情况,如下图所示。

可以看到,除了2011年两者的封边机毛利率接近外,其余年份弘亚数控的毛利率远高于南兴股份,差距小的时候也有10个百分点左右,差距大的时候甚至达到18-19个百分点左右。无论如何,这都能反映出两家公司在经营能力上的差距。具体原因可以再探讨(后文有所讨论)。

(2)再来看看裁板锯的情况

两家公司裁板锯的收入情况和收入倍率如下图所示。

十余年来,弘亚数控的裁板锯收入从南兴股份的1/5发展到1.45倍,可见公司的能力。但这其实对公司的总体毛利率是不利的,因为裁板锯的毛利率相较于封边机偏低。

再来看看二者的裁板锯业务的毛利率情况。

南兴股份部分年份未披露;弘亚数控则震荡上行,2025H1的裁板锯毛利率历史性地超过了封边机的毛利率。部分原因有可能是弘亚裁板锯出口比例增加?

(3)数控钻(含多排钻的情况)

收入情况也是类似,2022-2023年南兴股份新产能投产,收入倍率还有所减小。今年又被拉开了。

现在看起来,2022年真的是近几年来中,南兴股份利润率表现最好的一年了。

产品结构端,高毛利率的封边机收入不降反增;地域分布看,南兴股份当年海外收入暴增64.4%,远快于当年弘亚的海外收入增速16.4%(弘亚海外受公共卫生事件影响较重)。无论那个都是利好2022年南兴股份的利润率的。

(4)加工中心业务

弘亚数控的加工中心业务可能一半以上由意大利子公司MasterWood贡献,刨除这一部分后,弘亚的加工中心收入比南兴股份低。由于南兴股份大部分年份没有披露加工中心业务的毛利率,因此这块就不加以详细研究了。

小结:从以上四类产品的毛利率走势来看,真正在国内打价格战最猛的应该还是封边机。2024年到2025年,各类产品的海外收入占比均有提升,因此各产品的毛利率应该也在提升。但封边机毛利率不增反降,这只能说国内价格降得太猛所致。

这符合弘亚数控的一贯经营战略,作为封边机的收入和毛利率头部企业,弘亚会主动发起价格战抢占份额。

此外,此前弘亚因为产品结构朝不利方向发展(高毛利的封边机收入占比降低),对其毛利率由不利影响。但现在来看,这种不利影响已经消除。

因为①公司封边机收入占比已经降到和行业水平差不多了,即40%左右。继续下降的可能性不大;②封边机已经不再是绝对的高毛利率产品了,至少2025H1已经比裁板锯的毛利率水平低了,和多排钻的毛利率相差也不大了。

附一张2021.11.2投关纪要中的关于毛利率下降的问答,可以说下图中列的相关因素的影响基本消除,现在压制综合毛利率的唯一负面因素就只有景气度下滑导致的价格竞争了。

丁、毛利率差距的原因

无论是分产品毛利率,还是分区域毛利率,弘亚数控都优于南兴股份,笔者试着总结一下原因:

①资本配置水平:弘亚合格甚至良好,南兴股份太差。弘亚通过收购的MasterWood,引进了技术,同时MasterWood基本微利或微亏几百万,对大局影响不大,也就计提商誉有一次性影响。此外收购的丹齿精工也基本可以盈利。

而南兴在无锡建立基地,毫无疑问的臭棋,2023年、2024年无锡南兴分别亏损2000、4743万元。事实上,中国的板式家具机械集中在广东和山东,跑到无锡建基地,缺乏产业集聚效应,这么多年仍难以盈利。相反南兴在广东韶关租厂房建的基地,就迅速盈利了。(注:无锡南兴连年巨亏,笔者十分费解)。

而弘亚扩产的时候就盯着珠三角,在广佛找地,广州增城和佛山顺德的新基地都迅速盈利了。

②南兴股份的说法:2017.5.24的投关纪要中,有投资者问南兴的毛利率为什么比弘亚低。南兴股份的说法是,

“公司与弘亚数控生产同类产品,但商业模式不同,弘亚数控外协生产比例高,公司大部分零件为自主加工,拥有高端数控设备200多台,目前公司员工1000多人,设备折旧及人力成本较高。目前,公司正积极寻找更多合格供应商,逐渐加大外协生产比例,将技术要求及精度要求低的零件进行外协加工,更进一步提高原有设备的产能利用率,从而进一步提高公司产能。”

这个说法可能可以解释部分原因,但解释力其实也不足。事实上,弘亚数控后来投了很多零部件自产的项目,包括收购丹齿等。弘亚的核心部件自制率也有70%,弘亚的外协比例是逐渐下降的,也没见南兴的毛利率大幅赶上来。

2017年底,弘亚数控和南兴股份的机器设备原值分别为0.26、2亿元,南兴确实资产重了不少;2025年6月底,弘亚和南兴的机器设备原值分别为5.9亿、5.6亿元(包括唯一网络的资产),弘亚变成资产更重的一方了,但毛利率差距依然。

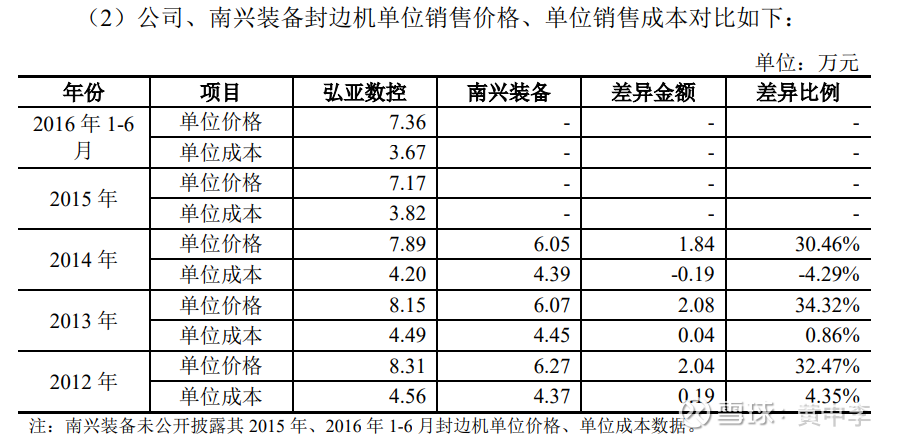

③部分产品弘亚可能更高档:主要是参考弘亚招股说明书的说法。至少2012-2016年,封边机毛利率高 主要还是产品价格原因,而非外协带来的成本优势。引用如下:

“从上表可以看出,公司封边机单位售价较南兴装备高约 30%,公司封边机单位成本与南兴装备基本持平,外协加工因素对公司封边机产品毛利率大幅高于南 兴装备基本没有影响,单位成本差异较小,因此公司封边机销售单价较高是公司封边机毛利率高于南兴装备的主要原因。 公司主营业务毛利率高于同行业上市公司南兴装备的主要原因是公司核心 产品封边机的销售价格较高。因公司封边机拥有较强的技术优势以及立足“进口替代”的市场定位导致销售价格较高,公司毛利率高于同行业上市公司具有合理性。”

(本文完)