中密控股分析(三):机械密封行业中短期景气度的考量

本文标题和正文中的机械密封指公司业务中优泰科橡塑密封和新地佩尔阀门以外的业务。

公司的机械密封行业主要用于石油化工、煤化工、天然气管道、核电等行业。模式主要分增量业务和存量业务。

甲、首先看存量业务,之前在分析公司的商业模式时,提到过存量业务相对刚性,无非是下游景气度极差时,客户可能会略微缩减机械密封的维保更换频次。

然而,目前下游化工行业的景气度(价差等数据)有上行迹象,市场也在交易化工行业的盈利能力上行,今年截至1月23日,长江行业指数中32个一级行业中,化学品涨幅14.35%,排行第4。

所以存量业务这块完全不用担心,除了前期的增量业务转换为存量业务带来的存量业务增长外,客户盈利能力提高,对机械密封的更换维保频率也有正面意义,进而也对存量业务有正面意义。

乙、其次看增量业务

增量业务主要客户是压缩机厂、泵厂等各种主机厂。首先明确公司增量业务的体量。2025年上半年,公司机械密封增量业务的毛利1.06亿元,公司总毛利3.78亿元,公司机械密封业务毛利3.12亿元。

所以2025年上半年,公司增量业务毛利占总毛利的28%(1.06/3.78);占公司机械密封业务毛利的34%(1.06/3.12)。即增量业务这是一块对公司有些影响,但影响又没有那么大的业务。

增量业务的景气度显然与下游行业的资本开支有关。

公司增量业务的几大下游中,包括石油化工、煤化工、油气管道运输,核电等,其中石油化工占比应该超一半,煤化工其次。

下游几大行业的资本开支来看,核电显然是不错的,这几年核电核准数量都增加到10台机组/年的水平;煤化工这块也没有问题,国家出于能源安全考虑,在陕蒙新上马了多个煤化工项目,会在今明两年逐步步入资本开支高峰期。

油气管道运输的资本开支景气度如何呢?笔者其实没有多少研究。重点毕竟还是石油化工和煤化工嘛,既然煤化工资本开支强度没问题,重点就来到了石油化工行业的资本开支情况。

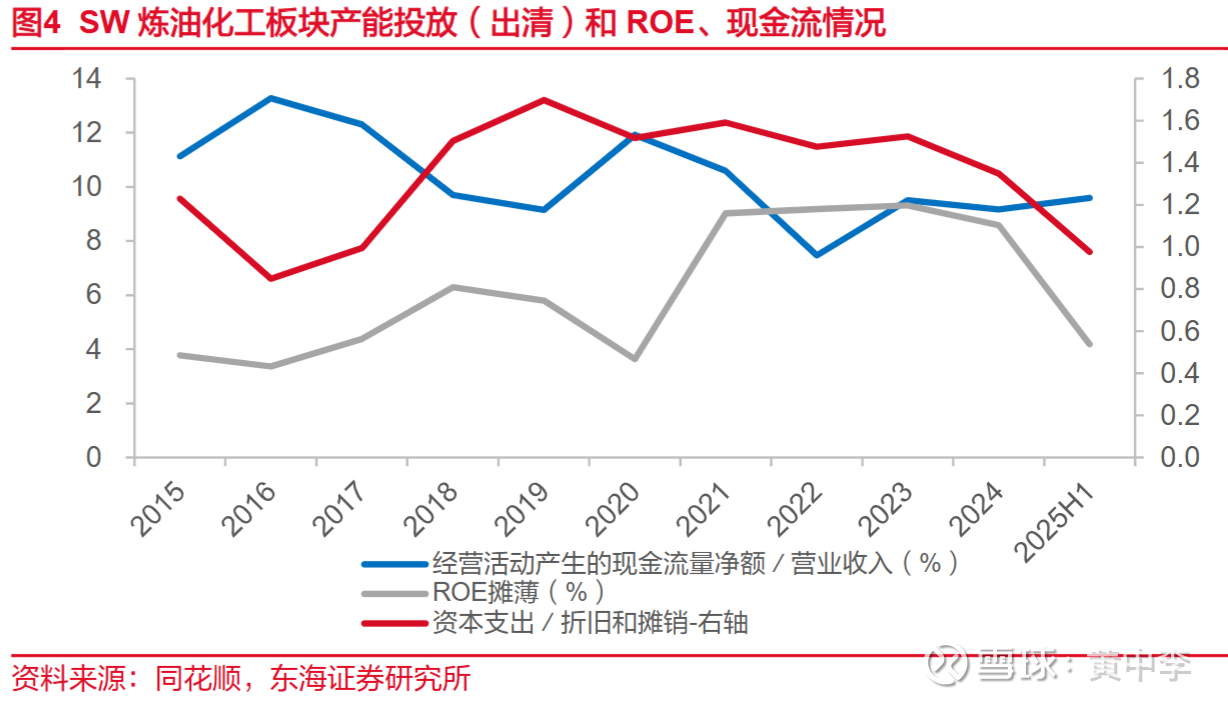

(1)首先看一篇研报中的图。

这张图中,研报作者总结了申万化工三级子行业中炼油化工板块的几家公司的资本支出情况,以资本支出/折旧和摊销来刻画。可以发现,2025H1的资本支出/折旧和摊销这一比例和2016年低点差不了多少了。是不是意味着2025年石化行业资本开支已经基本见底了呢?如果没有,那么2026年石化行业资本开支总该见底了吧。

不过笔者还是不放心,因为2025H1的资本开支/折旧和摊销数据和全年的年度数据缺乏可比性。因为石化行业不少央国企(说的就是你,三桶油),资本开支往往下半年尤其四季度居多,而折旧摊销全年是均匀分摊的,因此上半年的资本支出/折旧摊销会较全年度的要偏低。

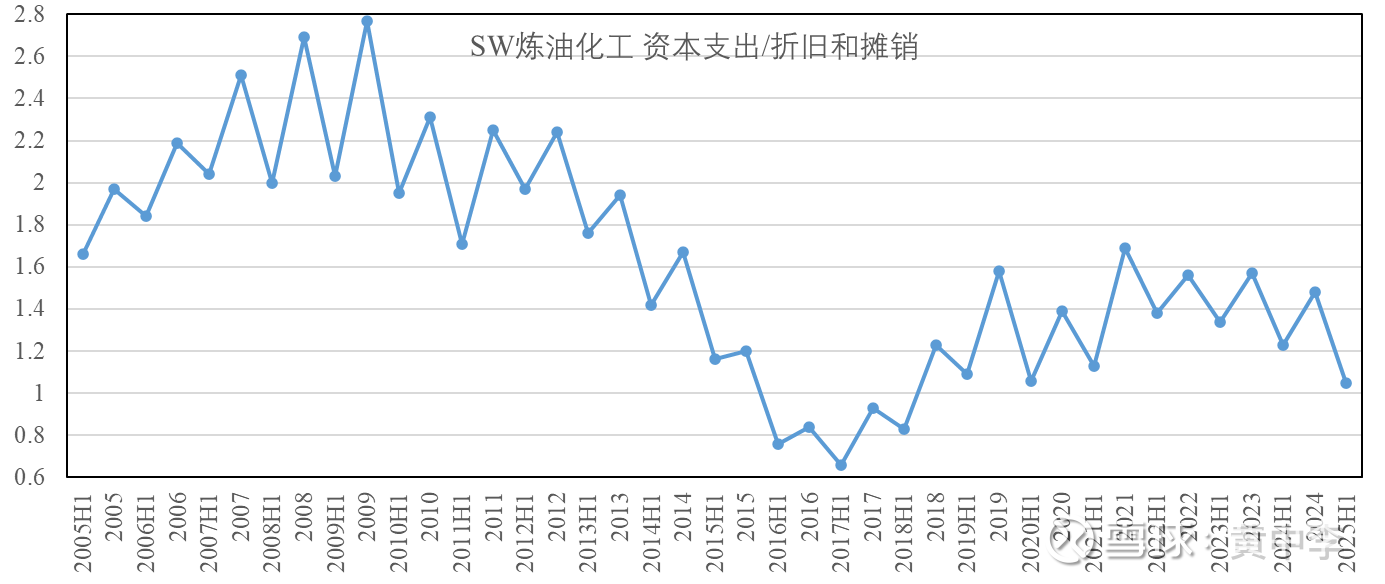

(2)基于此种考虑,有必要衡量一下包括半年度在内的石化行业资本支出/折旧摊销数据,如下图所示。

从这张图看,2025H1的资本支出/折旧和摊销仍高于2016-2018年水平,见底的信号可能还不够明确。但从时间角度看,2021见顶以来,也下滑了2022-2025年这4年,调整时间还是相对充分的。

而且资本开支这种事情也不能完全刻舟求剑,一切皆有可能,还需要更多的证据来佐证并且保持持续跟踪。

通常以现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”来刻画资本开支。以2025Q3单季度为例,中石化的资本开支已同比转正,为19.75%,当然四季度才是资本开支高峰,可能四季度又会同比下滑,都说不定哈。

不过中石油2025Q3单季度的资本开支同比降幅还有-9.9%。但中石油是油气开采类的资本开支占绝对大头;炼化类的资本开支占比,中石化比中石油多不少。

如果看中石化定期报告中的资本支出数据(注意和现金流量表中的那个数据口径不同),2024年年报:2024年下半年资本支出1191亿元,2025年计划1643亿元;2025中报:2025年上半年资本开支438亿元,同时下调全年资本支出计划5%。

具此可算出2025年下半年中石化计划资本支出1123亿元,较2024年下半年下滑5.73%。

类似地,根据中石油年报和半年报,可以得到2025年下半年中石油的炼化及新材料板块的资本支出计划为238.49亿元,较2024年下半年的238.23亿元增加0.11%。事实上,中石油的炼化及新材料板块2025年上半年的资本性支出是同比增加了30.88%的(2024H1的96.66亿元增加至2025H1的126.51亿元)。

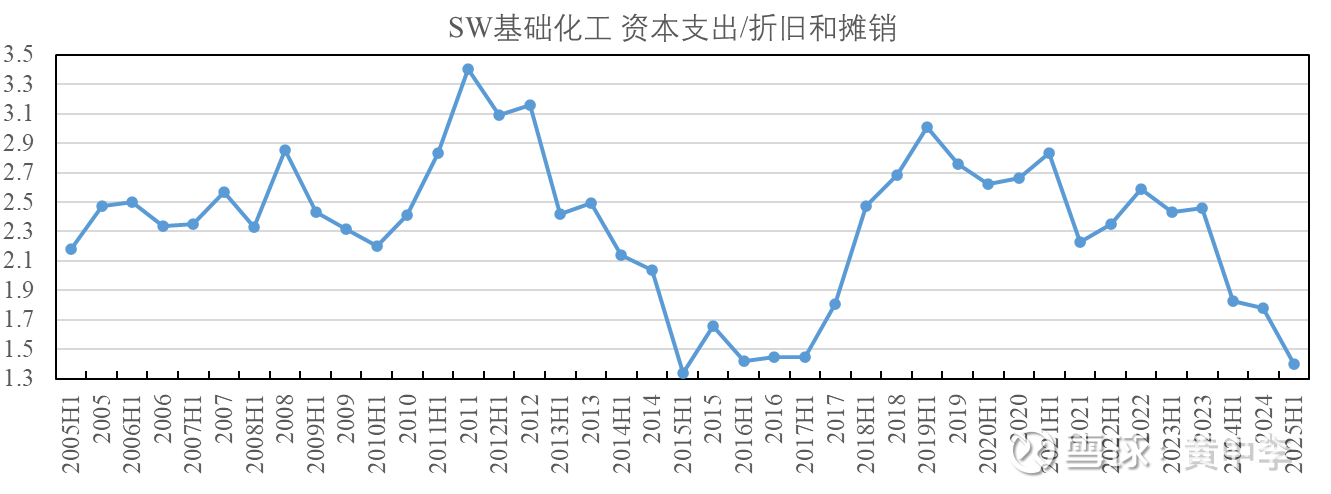

(4)由于申万炼油化工板块仅有10家公司左右,且未包括万花、华鲁、宝丰、卫星等化工巨头,因此代表性不够。所以笔者用类似方法,以申万基础化工这一一级子行业为代表,探寻其资本开支/折旧及摊销的历史变化情况。

这张图里,2025H1的资本开支。折旧和摊销已经非常接近于2015H1的最低水平了,调整时间看起来也很充分。

当然也不能说资本开支周期就见底了,说不准真底部还会比2015年那个水平再下一个台阶呢。

丙、小结

(1)2026年,公司机械密封业务的存量业务不用担心,且会有增量。

(2)2025年上半年,公司机械密封业务增量业务的毛利占比为28%。对公司当年的整体表观业绩已无没有决定性的影响。

(3)机械密封业务中的增量业务中的煤化工、核电等方向没有问题,而且会有增量。

(4)市场担心机械密封业务中的增量业务中的石油化工方向。笔者分析了石化行业和基础化工行业的资本开支情况,没有太多信心说2025年就是资本开支的底,但至少资本开支下行调整的时间已较充分,且离资本开支的真底部越来越近了。

(全文完)

(下一篇预告:关于如何跟踪机械密封增量业务的景气度的一些思考)