川仪股份研究记录(一):看完公告后值得记下来的点

公司资产负债表极好,账上现金27亿元,有息负债不过1.8亿元,所以值得去看看。再加上前段时间初步研究了中密控股,所以决定顺带研究下川仪。

傅斯年有一句名言,“上穷碧落下黄泉,动手动脚找东西”。笔者认为股票研究也一样,要尽量多搜集资料,这样获得洞见的概率更大一些。

所以一般而言,一家上市公司从招股说明书以来的公告我都会读一遍,这是理解上市公司的基本要求。对于川仪股份笔者也是如此做的。

由于公告内容繁多,为了不至于阅后即忘,有必要把其中较为关键的信息或自己的疑问记下来。当然太基础的业务介绍这些就没必要记了。

顺周期、后周期

“由于仪器仪表采购及安装调试处于工业投资的后期阶段,宏观经济变化在本行业的体现具有一定滞后期”。

引申:既然有滞后期,所以理论上应该先投资中密控股这种更靠前的,后投资川仪;或者说在业绩端中密的增量业务先开始好转。

当然从2023年年报开始,公司又补充道:但本行业产品种类众多、应用领域广阔,下游各领域除新建重大项目等资本开支外,“以旧换新”的产能置换升级、工艺改造、检修维护、备品备件等都对工业自动控制系统装置有持续稳定的需求。特别是对于综合型企业而言,丰富的产品品种、广泛的服务能力,为及时调整优化市场结构、用户结构,应对经济周期和下游行业波动冲击,提供了较好的回旋空间。

存量业务与增量业务

公司一直未刻意强调增量和存量业务之分,可能公司大部分业务还是来自增量业务。

直到2024年报中,“受宏观经济影响,石油化工、冶金、新能源、新材料等下游行业有效投资收缩,需求阶段性不足,公司所处行业竞争愈加激烈,市场开拓面临较大的压力,但公司下游市场空间广阔,不同下游市场的交替发展为公司带来机遇,同时现有存量市场仍有较大的发展潜力。为此,公司克服多重压力,动态调整营销策略和市场布局,深耕存量市场、发掘增量市场,赋能业务增长。”

就是不知道公司业务中或者流程工业自动化仪表这个市场中,存量业务和增量业务各自占比多少?公司的存量业务应该主要就是指检修维护和备品备件业务。

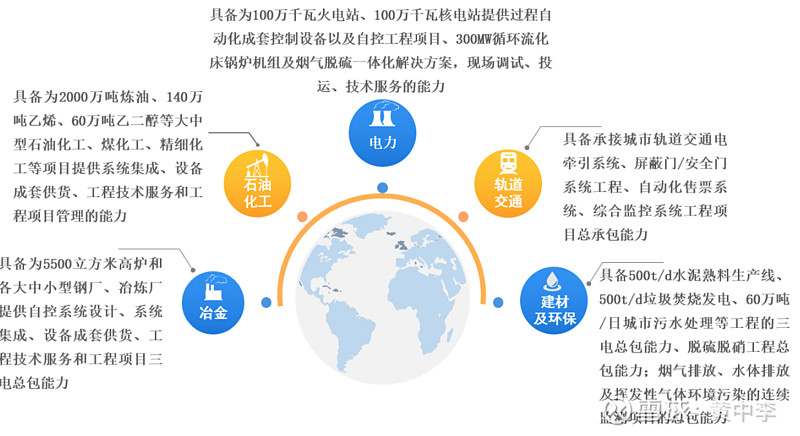

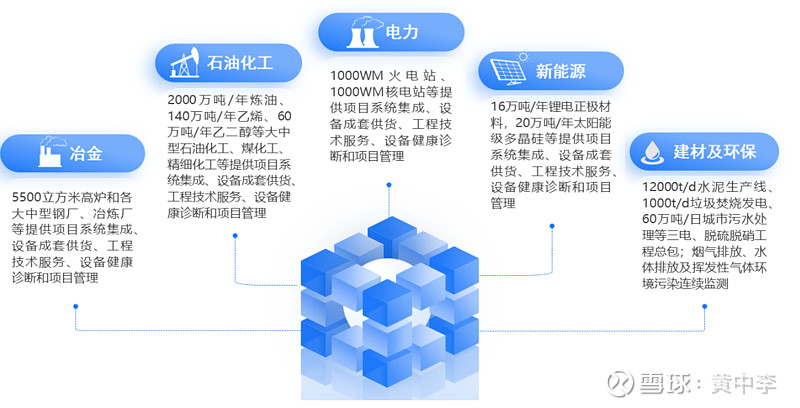

公司下游行业占比

2022年报中,上图中的轨道交通换成了新能源,如下。

2022.3.18投关纪要:①近几年石油化工占比最大,约为 40%左右,其次是冶金和电力,各自占比在 10%-15%之间有小幅波动。②公司的下游行业从冶金市场占比最大转为近几年石油化工市场最大。

2025.2.28投关纪要:目前公司核电产品营收占比不到5%。

2025.4.30投关纪要:2024年公司订单中,下游行业中石油化工占比约45%,装备制造约20%,冶金约10%,其余行业占比均在10%以下。(注:这个装备制造是啥,笔者目前还没有理解)

2026.1.24业绩快报:2025年石油化工、电力、核电、冶金、航空航天、水利水务等行业订单实现增长。

引申1:2025年建材、环保、轨道交通行业的订单下滑。这也符合2025年的宏观经济环境。

引申2:下游行业较多,研究难度会大一点。比如火电的资本开支高峰是否马上就要过去了?城市轨交行业和多晶硅行业的资本开支肯定是长期下行没有疑问。锂电正极行业的资本开支是否会起来?

进口替代

2025.4.30投关纪要:公司在三桶油中整体市占率不高,公司将继续抓好石化项目自主可控、国产替代等需求,不断提升产品和服务水平,并加强与大型总包公司的合作,进一步提升市占率。

2024.12.12投关纪要:公司产品主要面向中高端市场,市场占比不到10%。

2024.12.5投关纪要:2019年开始由于国内外形势的变化,全球供应链调整,各领域的国产替代进程加速,叠加下游数字化转型等契机,公司依托提前布局的产品、技术、产能,以及近距离贴近客户、本地化快速响应的优势,业绩实现稳步增长。目前在中高端领域,仍有50%以上为国外品牌,在国家政策的推动下,中高端仪器仪表的国产化、本土化趋势日益明显,国产替代仍有较大的市场空间。

2024.7.15投关纪要:公司在石油化工市场中整体市占率不高,仍有较大的市场空间,同时相比其他下游行业,石油化工对自动化产品需求更大且在中高端市场存在较大的国产替代机会,为此公司将深耕市场,拓展客户覆盖的广度和深度,持续提升在该领域市场占有率。

2020.6.16对交易所的回复:2017-2019年的第一大客户是中石油,但中石化不在前五大客户之列。说明公司至少在中石化体系内还大有可为。

出口扩张

2025.4.30 投关纪要:2024年公司新签海外订单约7亿元,同比增长超50%。接下来公司将加大东南亚、中东、非洲等“一带一路”沿线国家、地区的市场开拓力度,一方面继续深化与国内大型工程总包公司的项目合作“借船出海”;另一方面持续强化自身能力建设,加快推进各产品国际通用认证及重点开拓市场的国家认证,增强相关人力、技术资源配置等,为开拓海外市场打下基础,同时积极与国机集团的海外资源和渠道对接,助力公司市场开拓。

投资收益与横河川仪

公司投资收益主要来自横河川仪(川仪持股40%),采用权益法核算。

2025.9.19互动易:横河川仪核心产品为EJA变送器,目前在国内中高端市场中市占率排名第一,下游领域中石油化工行业营收占比较高。

多年的年报中,有这样的表述“该公司产品的核心部件从日本横河电机进口,购买日元及美元外汇时,均采用即期价格,存在业绩随日元和美元汇率波动的风险,从而影响公司投资收益。”

所以日元贬值利好横河川仪和公司投资收益,日元连续多年贬值,对提高横河川仪的利润率也有正面作用。当然对横河川仪影响最大的还是下游石化行业的景气度。

销售费用率

2016年半年报中,收入下滑,销售费用却增长。一个原因是“大中型项目合同减少,较小金额合同占比增加。”

所以大项目占比增加,对公司控制销售费用率是有利的。

研发费用率

2022年的股权激励草案中,对2023-2025年这三年的考核指标的要求包括:研发支出占营业收入的比重不低于 7%。2026年及以后的研发费用率不知道是多少,但如果收入不增长的话,研发费用率估计还是不会低于7%。

(本文完)

作者:黄中李