美亚光电研究(一):口腔CBCT业务可能已到底部

利益相关:目前美亚光电仓位占比6-7%。

口腔CBCT价格降幅空间不大

近几年,公司口腔CBCT业务呈现明显的下行周期,毛利率从2019年的60%左右下降到2025H1的48.45%。如果考虑到2025年原材料成本处于低位,更可见产品价格下降之剧烈

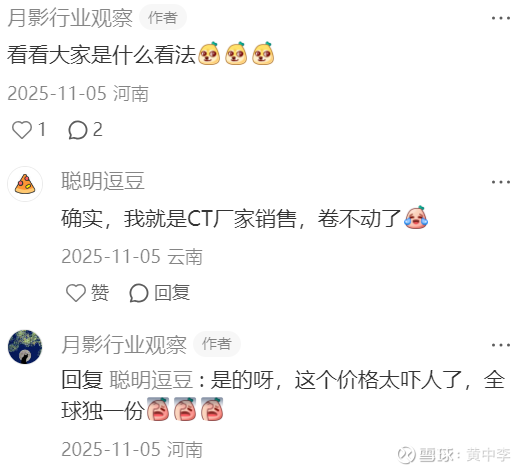

笔者认为口腔CBCT价格基本见底,倒不是说笔者自己有能力调研得到的结论,而是来自小红书上一位资深从业者(月影行业观察)2025.11.5的观点。笔者引用如下(斜体字为引用部分)。

假设目前一台基础款CBCT的含税售价是14万元,扣掉增值税,厂家实际q确认的收入约12.4万元。

而每台CBCT的成本如下: 材料成本:4-6万元(不含税),根据每家的销量及结构不同,存在一定差异; 制造费用:1万元; 装机成本:0.5万元; 销售薪资:0.6万元; 销售差旅及招待费用:0.5万元; 展会等其他销售费用分摊:0.4万元; 分摊的研发费用:0.9万元(取美亚光电24年6.9%的研发费用率及12.4万元的不含税售价计算); 分摊的管理费用:0.6万元(取美亚光电24年4.8%的管理费用率及12.4万元的不含税售价计算)。 每台的直接成本合计8.5-10.5万元!!!

看似好像还有2-4万元的利润,但其实还有很多成本并没有考虑进去: 现在很多产品都是5年质保,1年的质保成本大约在0.5万元左右,5年合计就是2.5万元; 经销商利润,哪怕现在经销商利润已经很薄了,0.5-1万元总还是要的; 云存储的费用,保守估计500元/年,10年就是0.5万元。

好了,这些额外的成本算完,大概率卖一台亏一台,还有一点就是美亚的数据其实是有色选机业务的分摊的,如果单看CBCT业务,管理费用和研发费用率应该更高,规模比美亚小的公司,费用率还会更更高。

笔者来验证下:按照月影给的数据,单台售价12.4元,营业成本为5.5-7.5万元(材料成本、制造费用、装机成本),毛利为4.9-6.9万元,对应毛利率为39.5%-55.6%,符合美亚光电的口腔设备的毛利率的情况。

销售费用1.5万元,对应的销售费用率12.1%,和美亚光电的销售费用率水平也差不多。管理费用和研发费用都是按美亚的来计算的。所以月影的这篇文章这部分的数据问题不大。

但后面的经销商利润、质保成本、云存储成本这些数据笔者就没有能力去核实了,姑且选择相信。

笔者有些印象,几年前口腔CBCT的含税售价逼近30万元,现在降到14万元,降幅确实大。

从产业链看,厂家和零部件供应商均表示目前卷得苦不堪言。

厂家:

供给侧格局在优化

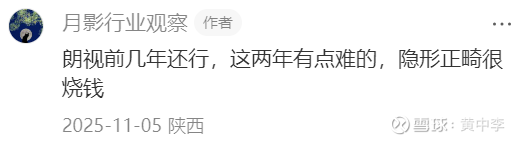

例如,从月影的看法看:

①朗视2024年IPO中止。按月影的观点,朗视前几年还行,这两年有点难的,隐形正畸很烧钱。

②登特菲就不用说了,被美亚告了,估计也会散掉。

③菲森,股权被冻结;所有子公司的股权也被冻结了,菲森实控人持有的某公司股权也被冻结了,估计也快不行了。

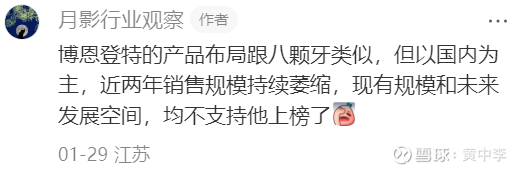

④博恩登特,目前还活着,但按照月影2026.1.29的说法,博恩登特的产品布局跟八颗牙类似,但以国内为主,近两年销售规模持续萎缩,现有规模和未来发展空间,均不支持他上榜了.

⑤真正发展不错的是八颗牙及有方,月影比较看好。有方产品有差异化,利润还行,而且短期售后压力不大,八颗牙主要靠海外卖CT回血。美亚的不足是口腔CBCT的海外渠道拓展不足。

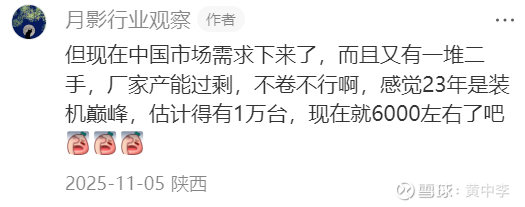

需求侧可能也已见底?

据月影大佬的说法,2023年国内是装机巅峰,装机约10000台,2025年估计只有6000台了。前述的基础款售价是12.4万元/台,假设均价是16万/台,那么2025年国内需求或者说市场空间也就10亿元。

确实不是一个很大的市场了。

如何跟踪行业需求景气度呢?其实如果不是这个行业的,跟踪难度确实比较大。首先如果居民消费好起来,会传导到口腔医疗消费的,进而传导到口腔医疗器械的需求的。但这个毕竟没什么量化指标,不够直接。

更直接的指标是观察我国民营口腔医疗的新开、关闭情况。倒是有一个微信小程序有这方面的统计,只不过详细的数据需要付费。这个小程序就是“好的牙Pro”。

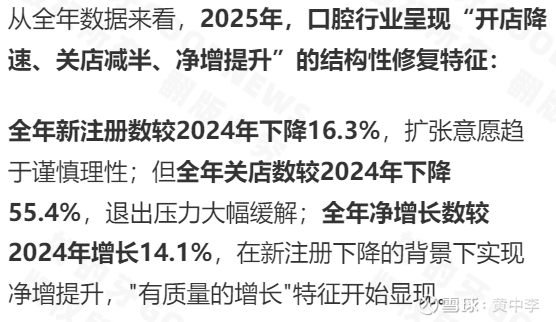

2025年新注册口腔医疗机构仍然同比下滑16.3%,导致新CBCT销售仍然承压;但另一方面,关店数量下降的更多,行业退出压力大幅缓解。总之呢,至少是能看到一些好转的迹象了。

具体的数据,球友可以自己去查看。

风险

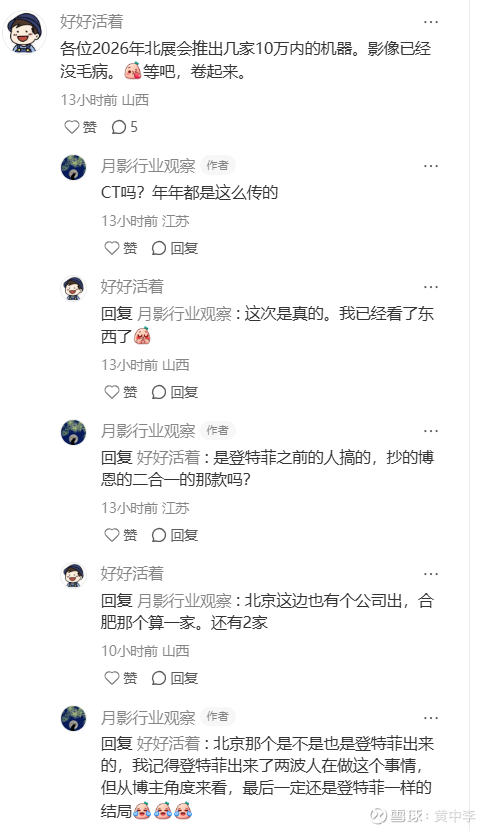

需求侧可能已经见底,内卷可能告一段落。事实上也不要低估内卷的无下限程度。比如,看最近的小红书的回复:

“几家”、“十万以内”的机器,这个听上去就是内卷无下限的感觉。图中的北展会应该就是2026.6月的北京国际口腔展,到时候到底是怎么回事,我们拭目以待。

但话说回来,2025上半年口腔业务毛利占美亚光电总毛利的18.57%,2025年全年估计更低。口腔CBCT行业如果不幸2026年还继续下滑,我认为对美亚光电的负面影响也将钝化,即风险可控。