景兴纸业:造纸主业修复+跨界科技投资+一带一路布局

景兴纸业属于造纸行业,但近年来涉足了多个热门概念。景兴纸业通过产业基金投资了机器人领域的宇树科技,还涉及一带一路、绿色电力、创投等概念。

概念题材:造纸主业修复+跨界科技投资+一带一路布局

核心业务与行业地位

造纸行业龙头:国内工业包装原纸(牛皮箱板纸、高强度瓦楞原纸)头部企业,产能覆盖长三角及东南亚,马来西亚80万吨再生浆项目已投产,2024年贡献收入1.31亿元。

成本优势:受益于人民币升值降低进口木浆成本(占原材料60%-70%),叠加国内纸浆价格下行,毛利率从2025Q3的2.89%回升至2026年Q1的6.82%。

跨界科技投资

机器人概念:通过产业基金投资宇树科技(人形机器人企业),但公司明确表示主业未涉及相关领域,投资属财务行为。

商业航天:间接参股上海垣信卫星科技,但产品未应用于航天领域,市场炒作与实际业务协同性较弱。

绿色电力:推进厂房屋顶光伏项目,规划年发电量595万KWh,契合“双碳”政策。

区域政策催化

一带一路:马来西亚浆纸基地(140万吨产能)受益于东南亚市场需求,2025年出口收入占比提升至12%。

业绩表现:主业盈利波动,非经常性损益支撑利润

财务数据

收入端:2025年前三季度营收41.97亿元(同比+3.64%),Q3单季15.68亿元(同比+14.01%),主要因包装纸需求回暖及海外项目放量。

利润端:前三季度归母净利润4086万元(同比-18.33%),扣非亏损5634万元(上年同期盈利763万元),依赖资产处置收益(如土地腾退补助8747万元)维持盈利。

现金流:经营活动现金流净额-3.67亿元(同比恶化),因应收账款周转天数增至210天,存货周转率下降。

业务亮点

产能扩张:马来西亚二期60万吨箱板纸项目2025年4月开工,规划2026年总产能达140万吨,提升东南亚市场份额。

技术升级:入选浙江省“尖兵领雁”科技计划,推进智能制造与节能减排,降低单位成本。

资金流向:主力短期介入,游资与量化资金活跃

主力动向

阶段异动:3月9日主力净流入6573万元(占总成交额18.8%),连续3日净增仓,北向资金同步增持(沪股通净买入3.12亿元)。

龙虎榜特征:2025年12月30日机构净买入8127万元,游资(如国泰海通成都北一环路)接力炒作,但2026年2月10日融资余额6.18亿元(占流通市值8.19%),杠杆资金分歧明显

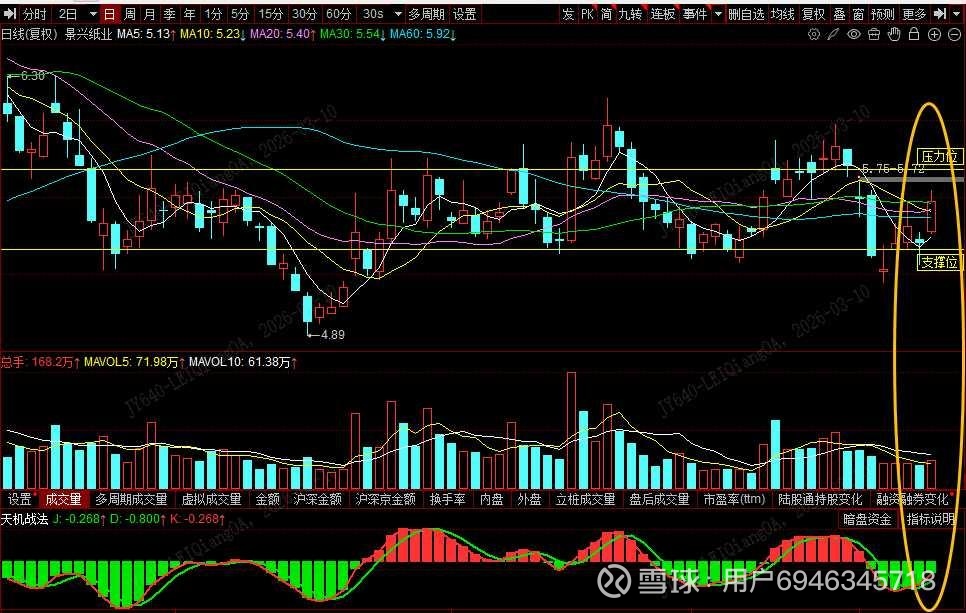

当前股价放量上涨,股价重新站上5日、10日,20日短期均线上方,短期均线呈现混沌的状态,5日均线拐头向上明显,且5日均线向上斜率较好,处于较好的日线反弹结构之中

【特别提示】文章内容均为公开资料收集,仅供学习交流之目的,敬请投资人注意风险,风险需自担,以上内容均不构成任何投资建议,市场有风险,投资须谨慎!