弘信电子:AI算力+柔性电子双轮驱动,跨界布局科技赛道

弘信电子涉及英伟达概念、AI PC、算力租赁、华为概念、无线耳机等。比如,公司收购了安联通,成为英伟达的合作伙伴,同时为华为Mate 60系列提供屏幕软板。还有算力业务,包括服务器生产和租赁,与庆阳的算力项目有关。

概念题材:AI算力+柔性电子双轮驱动,跨界布局科技赛道

核心题材逻辑

AI算力租赁与硬件:公司以“ALL IN AI”战略转型,布局算力服务器生产(含英伟达及国产燧原芯片)及租赁服务,庆阳绿电算力枢纽项目规划超5万P算力,已与首都云等客户签订3年3亿元服务协议。

华为产业链深度绑定:为华为Mate 60全系列屏幕软板核心供应商(供货占比超50%),并参与多款新品样品打样,受益于华为手机复苏及AI终端升级。

英伟达生态合作:通过收购英伟达精英级合作伙伴安联通,切入算力服务器集成与液冷散热领域,技术适配国产替代需求。

新兴增长点

AI PC与智能穿戴:FPC产品应用于AI眼镜、AI PC等设备,已向头部客户供货,预计2025年全球AI眼镜出货量增长107%,带动需求爆发。

机器人概念:FPC技术适配机器人柔性电路需求,脉冲神经网络方案进入实验室阶段,未来或切入脑机接口领域。

辅助题材

元宇宙与无线耳机:VR设备FPC量产供货国际头部客户,TWS耳机软硬结合板技术储备完成,鹰潭工厂投产拓展新业务。

业绩表现:营收高增但盈利承压,转型期特征显著

2025年前三季度营收55.50亿元,同比增长24.75%,归母净利润9051.48万元,同比增长65.47%。不过扣非净利润增长更高,达到829.48%,说明主营业务改善明显。但毛利率11.72%,净利率2.29%,显示盈利质量仍有提升空间。

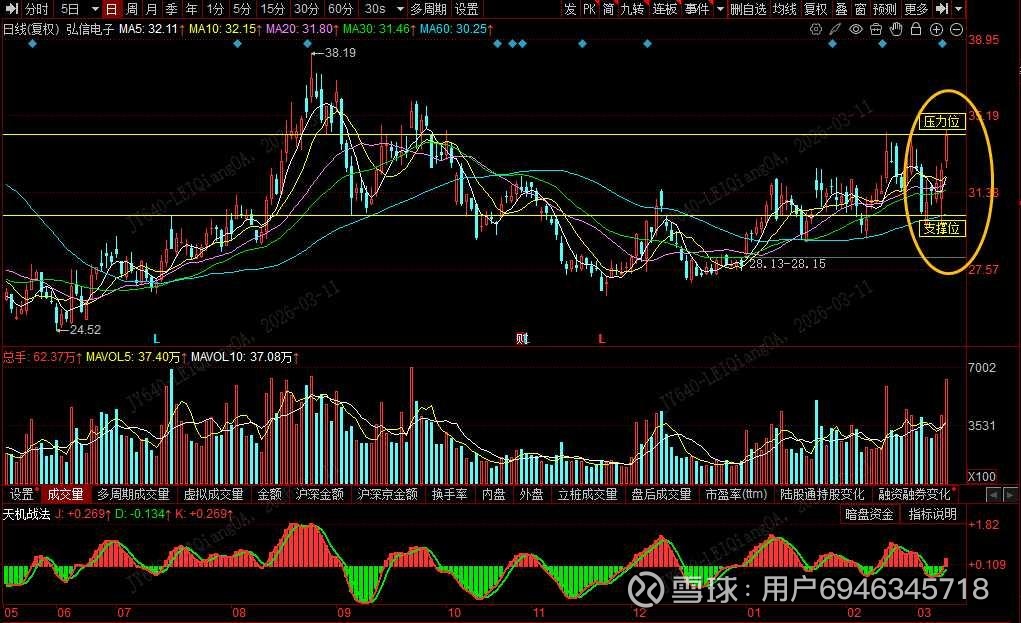

当然股价连续放量上涨,股价处于5日、10日、20日短期均线上方,短期均线呈现混沌向上发散的态势,且短期均线混沌收敛在一起,且收敛的状态较好,5日均线向上的斜率较好,处于较好的日线反弹结构之中。

【特别提示】文章内容均为公开资料收集,仅供学习交流之目的,敬请投资人注意风险,风险需自担,以上内容均不构成任何投资建议,市场有风险,投资须谨慎!