凤凰传媒:飞上高枝还是开始脱毛了?

金戈01

· 云南

先前我以为凤凰传媒和凤凰卫视是一家人,想着自己目前还没有精力去研究港股的公司,也就没有兴趣去了解它,没想到闹了个大乌龙。原来此凤凰非彼凤凰。凤凰传媒的前身是江苏出版社,是国资控股公司,而凤凰卫视是一家香港的投资控股公司,二者除了“凤凰”二字一致,其它的基本不相干。

敢情这凤凰还有几个类别啊。

因为看到过别人对山东出版传媒的一点分析,对传媒业也就有了一定兴趣,这才惊奇地发现凤凰传媒原来是国企而且是江苏省中小学教材的指定出版发行商。

简单看了一下它的一些数据。这才发现它有几项数据在二级行业分类里面排名很不错,如果单看三级行业分类中教育出版类的11家上市公司,它的表现更好些。

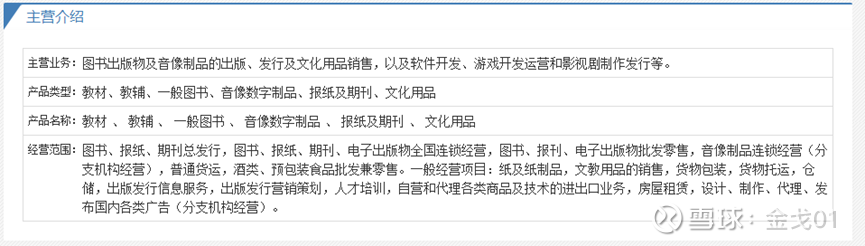

看看凤凰传媒的业务:

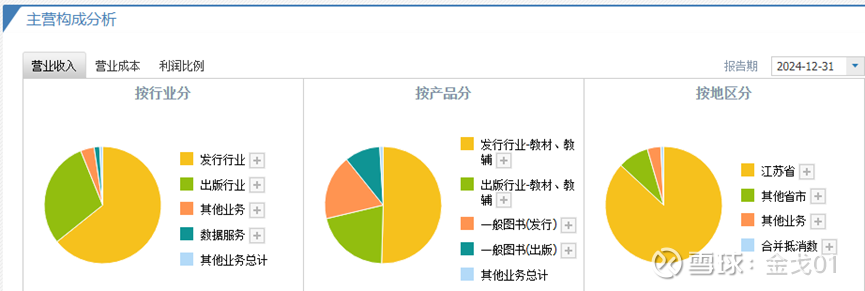

再看看它的收入构成:

这是2024年的情况,其它年份也是大同小异。从中可以看出发行、出版业务是其业务的核心。其中发行、出版教材、教辅又是其产品的核心。江苏省就是它收入的最核心的地区。

这样来看,目前对它收入影响最

点击查看全文