错过了传媒这波短线,中长期还有机会吗?怎么选?

今年以来,文体传媒尚在高歌猛进中,也因此吸引了越来越多资本的关注。以下随机选取了部分细分领域的公司,同时包含DEEPSEEK推荐的A股上市公司,通过横向比较进行业绩挖掘。

~ 01 ~

当《哪吒2》票房载入史册,其导演立刻扬名立万,制作公司当然也有利可图。现在请站在投资人的立场来重新思考,一部作品的畅销最终给股东留下了什么?一部成功作品之前又有多少没人知道的失败在等着弥补?一家公司需要多少这样的作品才能驱动长期利润的增长?

因此我们要找的不是生产了一部爆款的公司,而是能始终如一产生丰沛现金流的公司。只有持续充足的现金流才意味着公司可能拥有规模经济、垄断和独特的无形资产等竞争优势,而这些对于一家公司来说,比一部爆款更具有长久的竞争力。

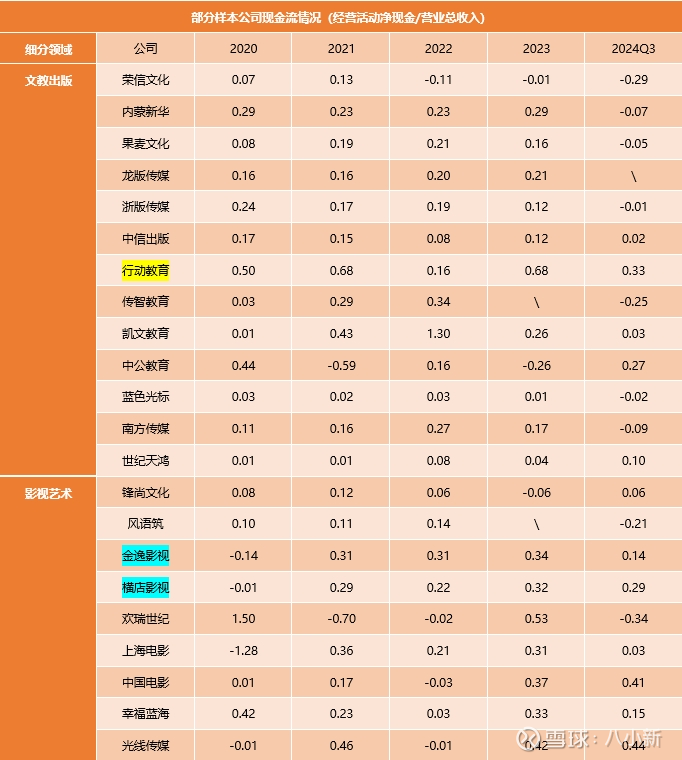

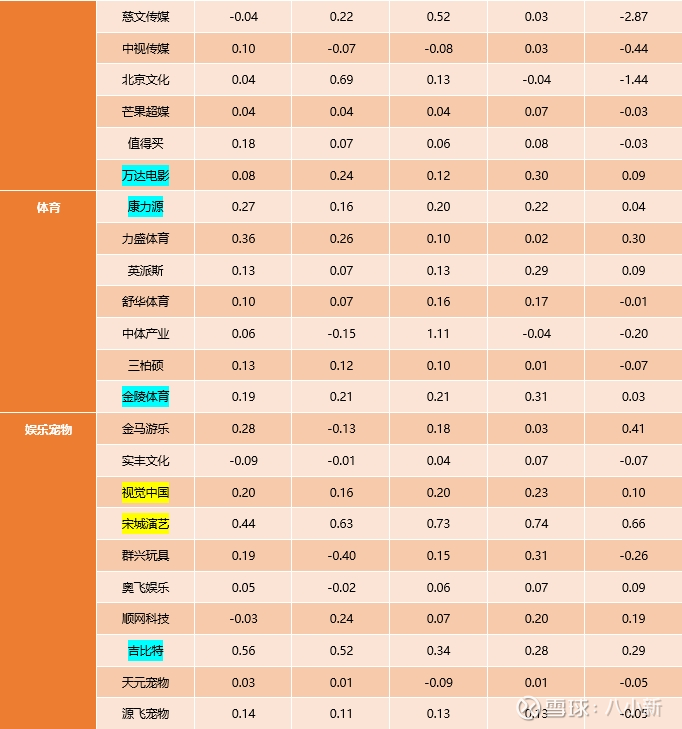

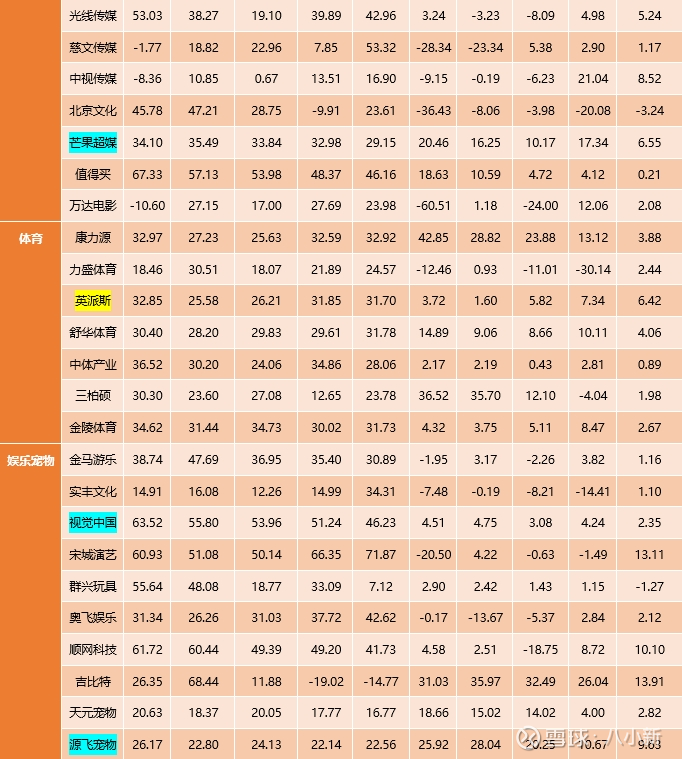

(数据来源于上市公司财报)

根据上表,能持续保持经营活动净现金/营业总收入>10%的公司凤毛麟角,仅有行动教育(605098)、视觉中国(000681)、宋城演艺(300144)。此外,考虑到2020年疫情封控的原因,以及2024年年报尚未披露的原因,金逸影视(002905)、横店影视(603103)、万达电影(002739)、康力源(301287)、金陵体育(300651)均有连续四年相对丰沛的现金流水平。

再除此以外的,就基本是现金流水平大幅波动的情况了。其中,文教出版领域样本公司的现金流情况从2024年三季报来看普遍堪忧,而影视行业的样本公司在2023年大部分都有较好的现金流情况。以上样本公司绝大部分在2024年三季报中都出现了现金流水平下滑的情况。

~ 02 ~

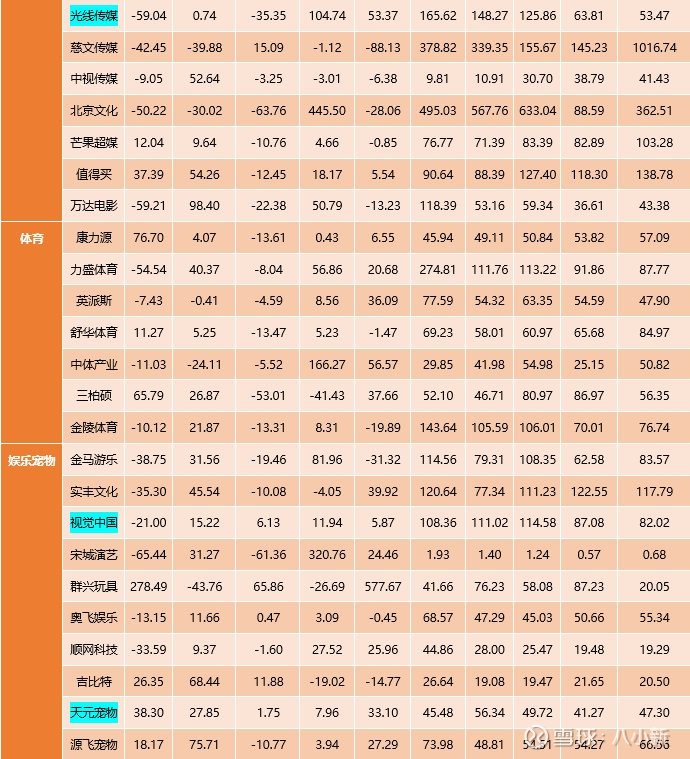

我们希望找到毛利率和净资产收益率均较高的公司。对于互联网时代的文体传媒行业的公司来说,其专注的领域对于公司的业绩有较大影响,因为这可能成为公司的利基市场。更重要的是,这可能影响到公司的市场占有率、及其可持续性。

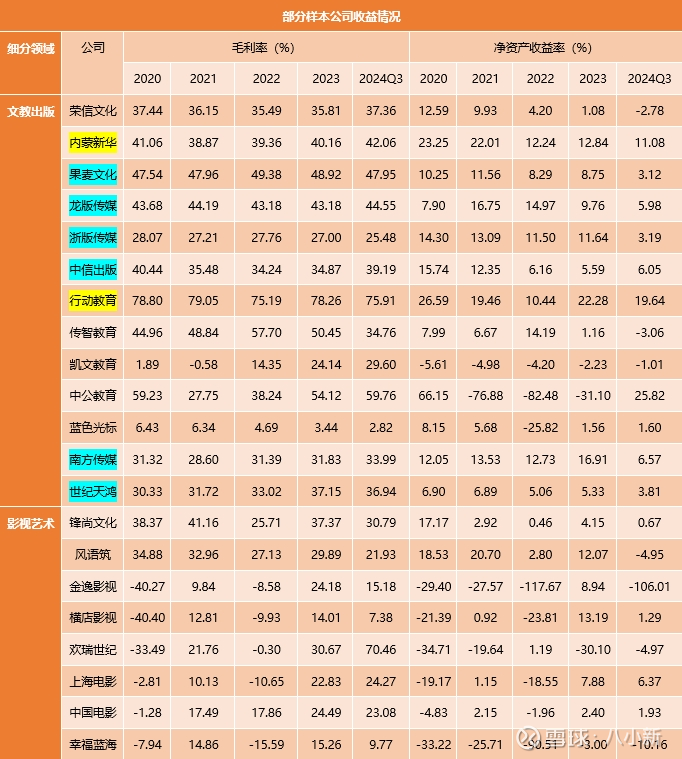

(数据来源于上市公司财报)

从毛利率和净资产收益率这两个数据来看,以上样本公司有两个共同点:第一,无论毛利率数据多么喜人,净资产收益率普遍偏低;第二,以2022年为分水岭,之后净资产收益率普遍呈下行走势。高毛利率、低净资产收益率一般指向高成本、高竞争、低资本利用效率、不合理的财务杠杆等。文体传媒行业很少原材料成本,由此可知在行业巨大的竞争压力之下,高企的人员成本和营销费用。

从以上各细分领域的样本公司来看,出版类公司的盈利情况相对稳健——毛利率相对较高、且毛利率与净资产收益率的落差相对较小。这一定程度上得益于出版类公司的规模经济、以及成本结构的天然属性。教育、影视艺术类公司的盈利情况普遍波动较大、且情况不佳,很多在2022年出现盈利洼地。

以上标黄的三家样本公司。内蒙新华(603230)、行动教育(605098)拥有持续的、且相对较高的毛利率和净资产收益率。英派斯(002899)拥有相对稳定的毛利率和呈增长势头的净资产收益率。

~ 03 ~

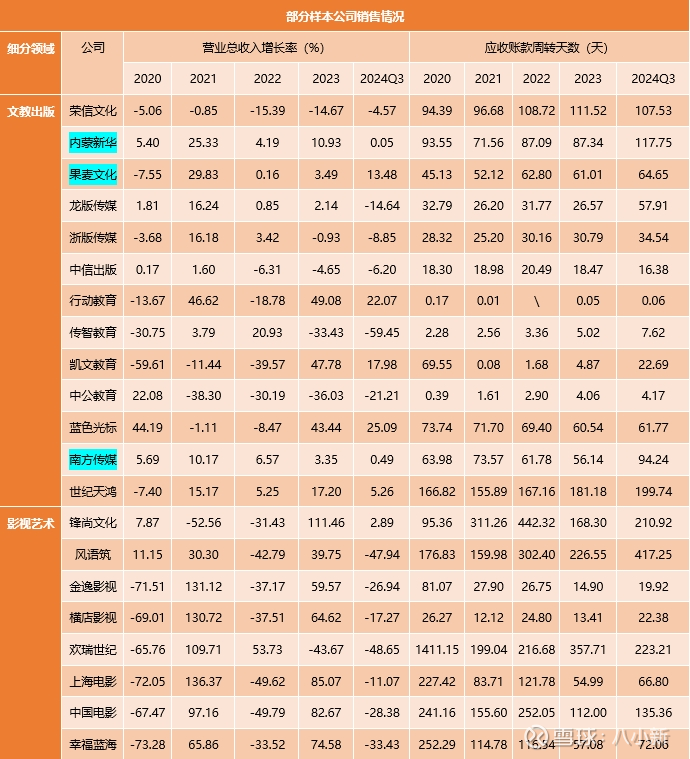

无论文体传媒类公司的收入是来自于产品销售、或者收取用户使用费、或者广告收入,这些都会体现为营业总收入的增长,以及更好的回款情况。

(数据来源于上市公司财报)

以上样本公司中,能够连续五年保持营业总收入正增长的寥寥无几,绝大部分公司五年来营业收入大幅波动。相比之下,在营业总收入方面,文教出版类公司波动最小、影视艺术类公司跌幅最大、娱乐宠物类公司中连续三年以上实现正增长的公司占比最多。

可能对于文体传媒行业的公司而言,应收账款周转并不算是关键性的财务指标,但其变化趋势依然能够反映公司所处的市场环境的变化。以上各细分领域,文教出版、影视艺术、体育类公司应收账款周转天数整体呈上行趋势,娱乐宠物类公司应收账款周转天数整体呈下行趋势。可以持续关注娱乐宠物这一细分领域,可能由于竞争环境的改善而给企业带来的红利。

~ 04 ~

通过以上粗浅的分析,得出以下结论。

近几年文体传媒行业的公司整体业绩平平。其中,影视艺术类公司多数尚未走出寒冬,出版类公司整体业绩相对稳健,娱乐宠物类公司的市场环境可能正在悄然改善。由此,我们会发现,基于专注领域优势的利基市场对于文体传媒行业的公司尤为重要。

这里特别一提由于《哪吒2》而五连板的光线传媒(300251),其2023年以前的业绩是乏善可陈的,但其2023年年报则实现了营业收入大幅增长、净资产收益率扭亏为盈,以及自由现金流情况的显著改善,并将这种势头延续到2024年三季报。而这种业绩的明显改善并没有在同期的股价中体现出来,直到《哪吒2》点燃五倍行情。个人认为,这当然是一部爆款对公司股价的贡献,前提是要有业绩打底。

综合以上三部分的横向比较,内蒙新华(603230)、行动教育(605098)、视觉中国(000681)的业绩表现相对较好。内蒙新华的股价尚未完全走出底部调整,考虑到其2021年明显增长的每股净资产增长率可能在上市之初、以及2023年底的两次大幅上涨中已经充分体现,其目前的股价调整可能尚需时日。

行动教育和视觉中国的股价已经表现出明显的上行势头。两者都受到DEEPSEEK概念加持,短期走势较强。如果本着“短线不追高,逢低布局”的中长期思路来看,视觉中国有长期稳定的每股净资产增长率,以及较好的营业收入增长率;行动教育则有相对稳定的、较高的毛利率、净资产收益率,以及较好的现金流水平。

DEEPSEEK推荐的个股或许近期股价走势较强,但投资逻辑上概念的成分比较多,综合来看在以上的财务数据横向比较中并没有亮眼表现。