扒一扒能源加工行业的投资机会……

能源加工行业产业链长且复杂、周期性明显、价格波动大。以下对行业板块能源加工(991030)的成分股的部分财报数据进行比较。

~ 01 ~

在这个深受经济周期和国际油价影响的行业中,好公司的特点是能够坚挺地穿越周期,在不景气的年份也能盈利。因此,我们希望找出具有持续稳定毛利率和净利率的公司。

(数据来源于上市公司财报)

很遗憾,就以上公司的数据来看,所谓“持续盈利”只能勉强维持在毛利率,一看净利率则是大面积的亏损……另一个普遍的现象是以上大部分公司自2021年以来毛利率、净利率双双持续下降,可知尽管都是规模以上企业,但竞争压力大,甚至有价格战之嫌。在这样的行业环境中,各细分领域的表现差别不大。仅从以上样本公司来看,销售环节的公司盈利水平相对稳定,但因为样本量太小,不足以下定论。

以上标蓝的公司有各细分领域中相对较高的毛利率水平,且能够实现毛利率、净利率持续盈利,在同行业企业大面积亏损的情况下,已经算是个中翘楚了。标绿的公司在毛利率连续下降的情况下,净利率却可以实现盈利,是否因为加强内部管理而压缩了费用开支还需要进一步比较运营数据。

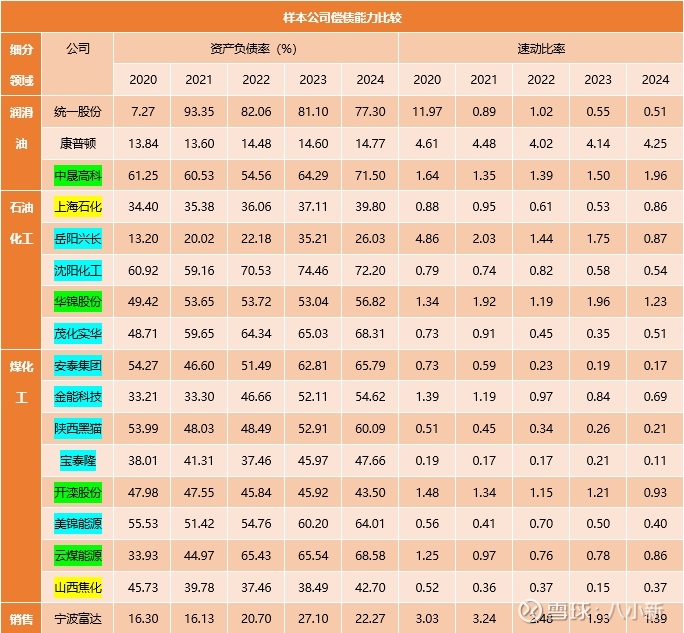

~ 02 ~

因为行业的周期性特点,能源加工类企业需要融到必要的资金以度过不景气的年份,因此清晰的资产负债表和较低的资产负债率有助于企业长期稳健的经营。

(数据来源于上市公司财报)

一般来说,资产负债率衡量企业的长期偿债能力,速动比率衡量企业的短期偿债能力。速动比率小于1的企业可能面临很大的偿债风险,而大于1的企业又可能因为资金占用过多而效率不佳。

从以上样本公司的数据来看,能源加工行业的资产负债率中位数自2022年以来呈增长态势,大部分企业能将速动比率控制在1以内。同时可以注意到,这其中有一部分公司在速动比率逐渐降低的同时,资产负债率是逐渐走高的。总得来看,能源加工企业自2022年以来,偿债压力有所增加,但短期偿债能力不足为虑。

~ 03 ~

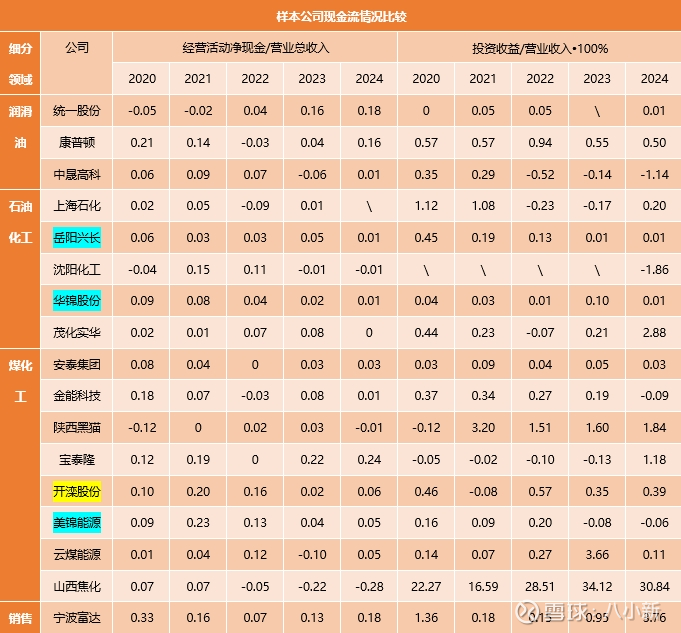

能源加工行业是成熟行业,根据行业生命周期,稳定的企业能够产生充足的现金流。而且,这些远高于其在本行业再投资所需要的现金流往往促使企业去寻找其他的投资机会。因此,我们通过对比样本企业的投资收益与营业收入的比值,可以从侧面反映企业的现金流情况。

(数据来源于上市公司财报)

从现金流的角度来看,能源加工行业并不像人们印象中的那样“财大气粗”。相反,大部分能源加工企业自有现金流水平大幅波动,且近两年来自由现金流日趋紧张。上表中已经将连续五年来能够保持自由现金流为正的企业标出。即便如此,其自2022年以来的下行趋势依然十分清晰。

以上样本企业体现出能源加工行业的投资收益占比普遍偏低,除了山西焦化(600740)。我们发现,山西焦化(600740)的投资收益与营业收入的比值多年在20%以上,近两年更是超过30%,但是与之相对应的,其经营活动净现金占营业总收入的比值却连续五年下滑,近三年更是跌至负数。这或许可以解释在以上第一部分,山西焦化(600740)毛利率持续走低至亏损,而净利率依然坚挺的原因——基本全靠投资收益力挽狂澜。

不同于山西焦化(600740)靠投资收益弥补净利润,开滦股份(600997)在2021年自由现金流情况最好的时候,投资收益却为负,可见其投资收益只是锦上添花,而非雪中送炭。

~ 04 ~

通过以上粗浅的分析,可以得出以下结论。

2021年以来,能源加工行业逐渐低迷,毛利率、净利率双降的企业占比较多,自由现金流逐渐紧张的企业也占比较多。在这种行业环境中,大部分企业选择通过适当增加长期负债以减轻短期偿债压力。对于能源加工行业的周期性而言,近几年可以认为是下行周期。从长期的角度,在周期性的低谷会是比高峰更好的买入时机。

综合以上三个部分,能够保持相对稳定的毛利率、净利率水平,保持相对稳定充足的现金流水平的是岳阳兴长(000819)和开滦股份(600997)。必须说明的是,这两家公司最近五年来资产负债率逐渐增加,同时速动比率连续走低,直至2024年速动比率降至1以内。接下来,我们通过比较这两家公司的总资产周转率和三项费用率,希望找出周转效率更高、费用成本更低的公司,因为这意味着该公司具有更有优势的规模效应。

(数据来源于上市公司财报)

通过对比,很显然岳阳兴长(000819)的效率更高、成本更低。但两家公司的共同点是,数据在2022年达到峰值之后,逐渐下行。

从图形上看,开滦股份(600997)的股价自2014年大涨之后,一直没有亮眼的表现,目前其周线级别均线已经出现多头排列迹象,日线级别来看还在筑底阶段。从操作的角度,其中期价格的底部基本探明,但结合其行业周期,股价中短期难言上攻。相比之下,岳阳兴长(000819)似乎更受资金青睐,其在2022年底刚收获了四倍涨幅,现在的股价走势更像是鲜花盛开后的凋零期,调整到位尚需时日。

遗憾啊!

受近期紧张的中东局势影响,油价、金价均大涨,且有进一步大涨的可能,推动油气股全面上涨。但大涨的基本是上游的油气采掘,对于处于产业链中下游的能源加工炼化行业来说,原材料价格的持续上涨并不能算是好消息。