$JS环球生活(01691)$ 公司业务分为九阳(持股67%)+SN亚太(100%持股)两部分,SN亚太近年高速增长。2017年九阳股东借助资本收购Sharkninja品牌,在中国供应链+全球渠道品牌的互补协同下,近两年成为全球创新小家电龙头代表,定位中高端。JS环球生活作为SN与九阳部分股权的港股上市平台,于2023年7月分拆成为两个独立公司,其中SN欧美地区业务单独在美国上市,剩下SN亚太以及九阳业务继续留在港股。分拆后SN亚太为SN亚太业务主要包含澳新、日本、韩国市场,近几年业务高增长,2024年SN亚太收入达342.3百万美元,同比上涨125.6%。

SN亚太市占率不断提升,基于优秀产品、品牌力,随新品铺设、市场开拓有望保持高增长态势。SN亚太近几年市场份额提升较快,究其原因,我们认为SN亚太可基于SN欧美提供的成熟产品力、品牌力、市场定价策略等,持续进行市场拓展及本土化产品打造。后续SN亚太增长来自于新品类铺设,以及市场持续拓展(在东南亚以及亚太其他地区扩张)。综合来看,我们认为SN亚太稳态市场收入相较2024年仍有超过206%提升空间。

随SN亚太继续上量,九阳费用率改善,预计公司报表利润率有望抬升。1)SN亚太:单独看SN分部销售产品业务24年已经实现扭亏,考虑规模效应、部分关联交易费用25年6月到期,预计SN亚太后续盈利水平有望上行。参考SN欧美净利率8%左右水平,预计SN亚太稳态利润率(24年为2.78%)仍有提升空间。2)九阳:此前业绩一路下滑主因国内消费景气度下行,电商格局恶化等,25年开年以来抖音率先推出抖九条,为入驻品牌商降佣,在一定程度上预示线上渠道竞争缓和,或对品牌商费用率起到部分改善作用,有望增厚利润,根据九阳25年一季报,盈利水平环比已出现明显修复。

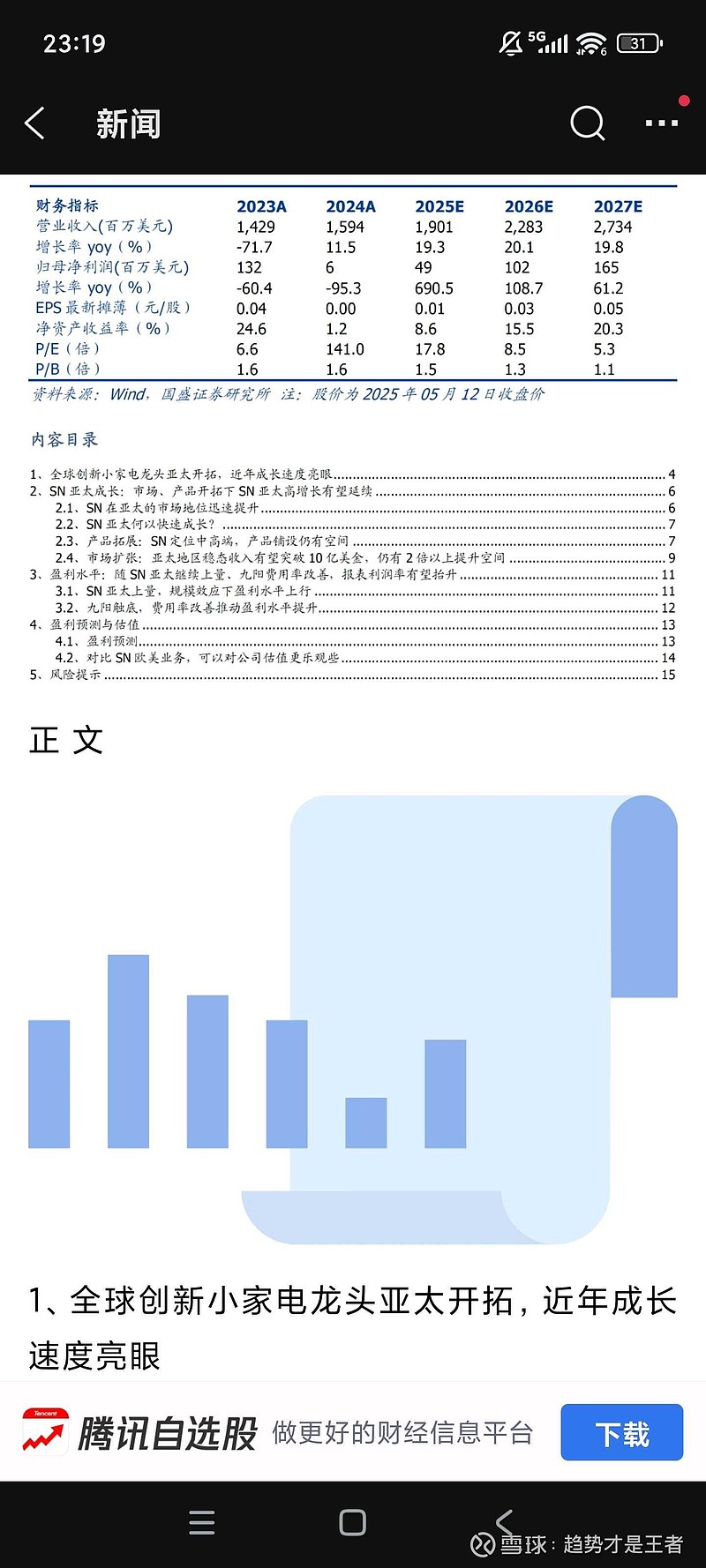

盈利预测与估值。预计公司2025-2027年归母净利润0.49/1.02/1.65亿美元,同比分别+690.5%/+108.7%/+61.2%,对应EPS分别为0.01/0.03/0.05美元,对应PE分别为17.8/8.5/5.3x。我们可以参考SN美股增长逻辑,其高增速近年来由欧洲加拿大带动,与JS环球结构相似(九阳较慢,SN亚太较快),且JS环球利润弹性更强,再另外选取3家从事全球小家电业务的公司,参考可比公司2025年估值中位数,给予公司2025年20.37x P/E,对应目标价2.24港元,首次覆盖给予“买入”评级。