废塑料处理领域工艺及相关上市公司综合分析

一、一步法与两步法工艺特点

1. 一步法

以惠城环保旗下东粤化学20万吨/年项目为代表,采用混合废塑料深度催化裂解(CPDCC)工艺。无需复杂分选,直接将混合废塑料转化为丙烯、乙烯等高附加值化工原料,产品收率达92%以上;可处理含氯塑料,脱氯率99.8%,碳排放仅为传统石油化工的1/5,单吨利润约2500元,具有流程短、成本低、环保性强的优势。

2. 两步法

以恒誉环保为代表,通过“工业连续化废塑料热解生产线”实现:先将塑料转化为塑料油,再提炼为石脑油等产品。可处理PP、PE、PS等塑料,通过专用药剂处理PVC酸性气体,但综合收率仅40-50%,流程长、成本相对较高。

二、核心上市公司深度解析

1. 惠城环保

生产与技术:主营固体废弃物处理,2025年东粤化学20万吨/年废塑料项目投产,一步法工艺为核心竞争力,另有“3万吨/年FCC催化装置固体废弃物再生项目”。

财务表现:

盈利能力:2025年上半年营收5.64亿元(同比-5.09%),归母净利润502.04万元(同比-85.63%),ROE 0.38%;2024年ROE 3.17%,较2023年(13.66%)大幅下滑。

偿债能力:2025年一季度资产负债率71.34%,债务压力大,需定增补流,资金链紧张。

行业地位:在废塑料化学回收领域凭借一步法技术具备先发优势,项目达预期后有望成为全球领军者。

市场与股本:截至2025年8月8日,总市值356.81亿元,总股本1.96亿股,流通A股1.57亿股;2022-2025年股价涨超15倍,被质疑“庄股”,近期波动较大,收盘报184.30元(涨1.26%)。

竞争格局:竞争对手包括格林美(市场份额领先)、中国天楹(与中石化合作)、高能环境(产业链闭环)等。

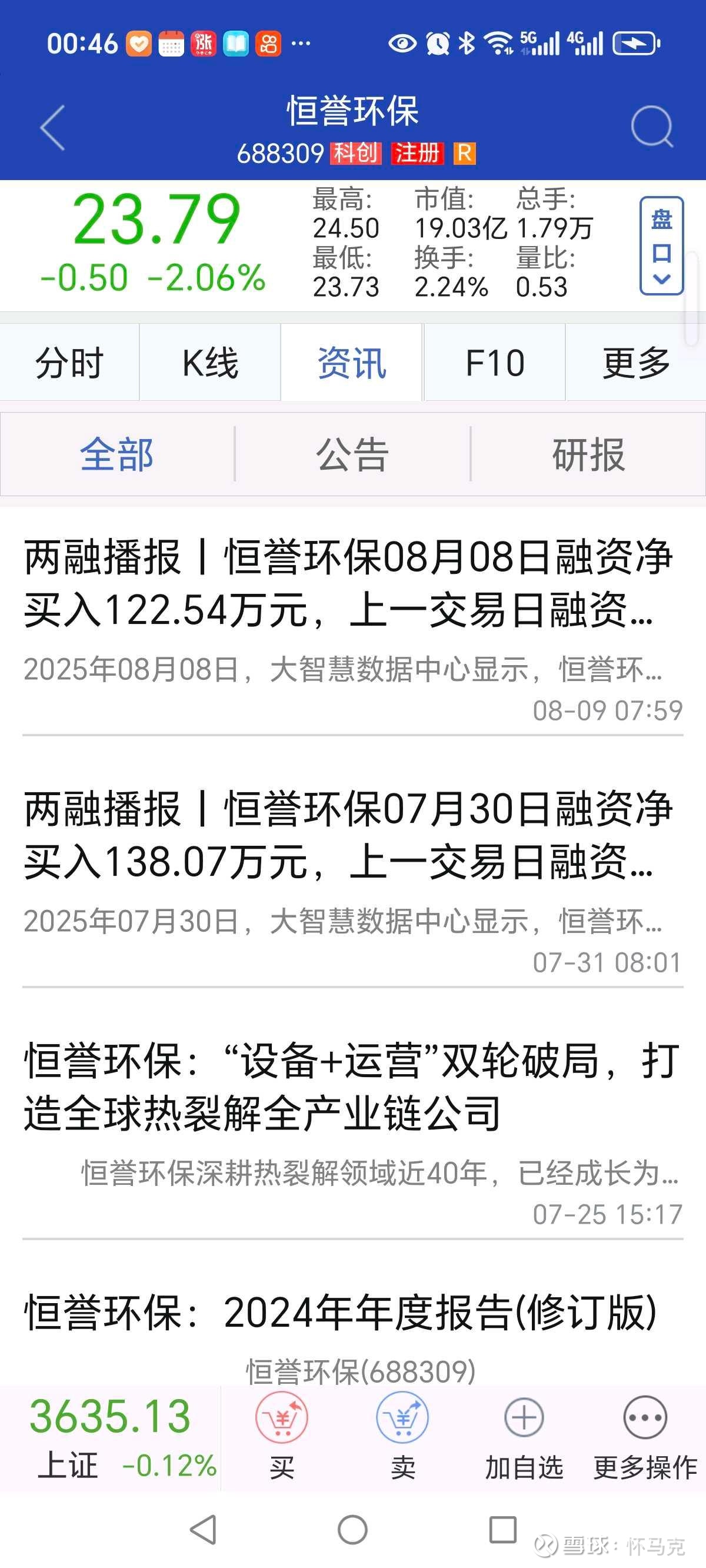

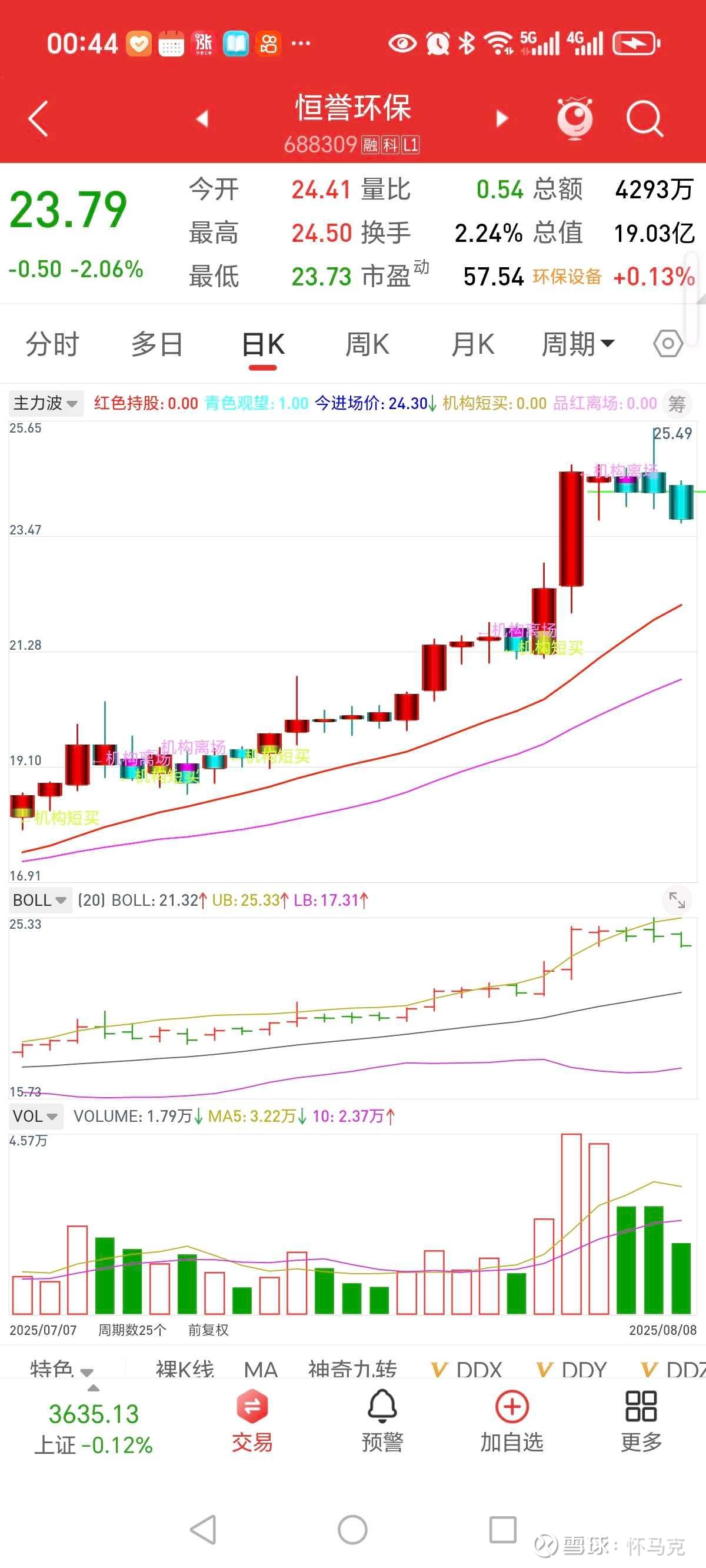

2. 恒誉环保

生产与技术:专注热解技术,“工业连续化废塑料热解生产线”应用于全球数十国,是热裂解行业国家标准第一起草单位。

财务表现:

盈利能力:2024年营收1.55亿元(同比-5.48%),归母净利润1742.16万元(同比-4%),毛利率41.16%,净利率11.3%,盈利规模小但毛利率稳定。

偿债能力:2024年资产负债率18.2%,财务风险低,经营活动现金流健康。

行业地位:热解行业领军企业,国家级专精特新“小巨人”,技术壁垒高。

市场与股本:截至2025年8月8日,总市值19.03亿元,总股本约8000万股(全流通);股东少于4000户,近期股价下跌,收盘报23.79元(跌2.06%),表现平稳。

竞争格局:国内竞争对手有伊克斯达、金蓬股份等,国际对手包括荷兰Black Bear Carbon Black、美国Agilyx Corporation,另有湖南奔骥环保等设备厂商竞争。

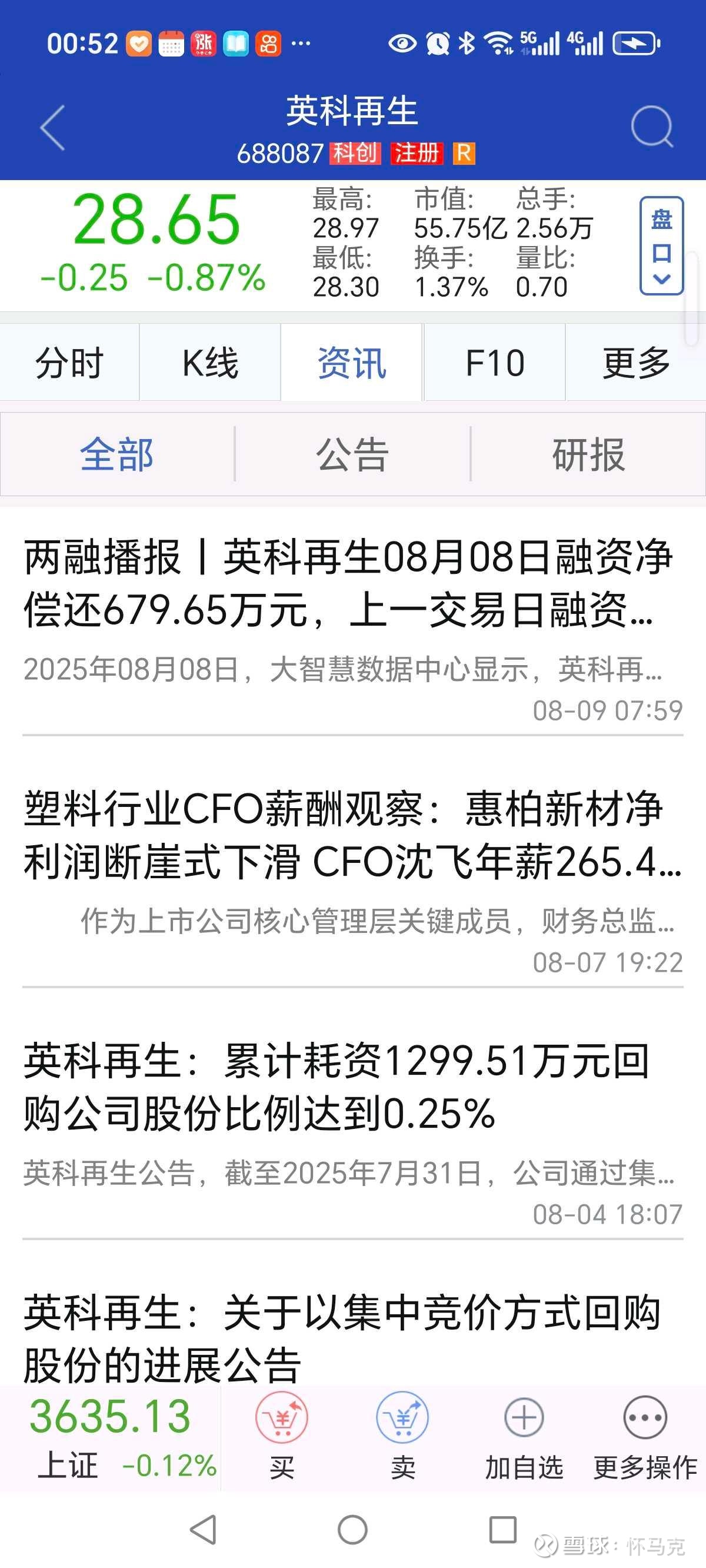

3. 英科再生

生产与技术:打通“回收-再生-应用”全产业链,年处理10万吨PS泡沫、5万吨PET瓶塑料,产品涵盖再生粒子及下游消费品,远销120多国。

财务表现:

盈利能力:2024年营收29.24亿元(同比+19.09%),归母净利润3.07亿元(同比+57.07%),ROE 12.85%,盈利持续增长。

偿债能力:2025年一季度资产负债率58.4%,偿债压力适中,2024年经营活动现金流净额2.98亿元(同比+2.14%)。

行业地位:资源循环再生领域知名企业,独创“再生+消费”模式,产业链整合能力突出。

市场与股本:截至2025年8月8日,总市值55.75亿元,总股本1.95亿股,流通股本1.86亿股;近期股价上升,收盘报28.65元(周涨4.68%)。

竞争格局:面临中再资环、松炀资源(细分龙头)及广东弓叶科技、欧绿保龙一新材料(再生PET领域)竞争,潜在对手包括金田股份、怡球资源等。

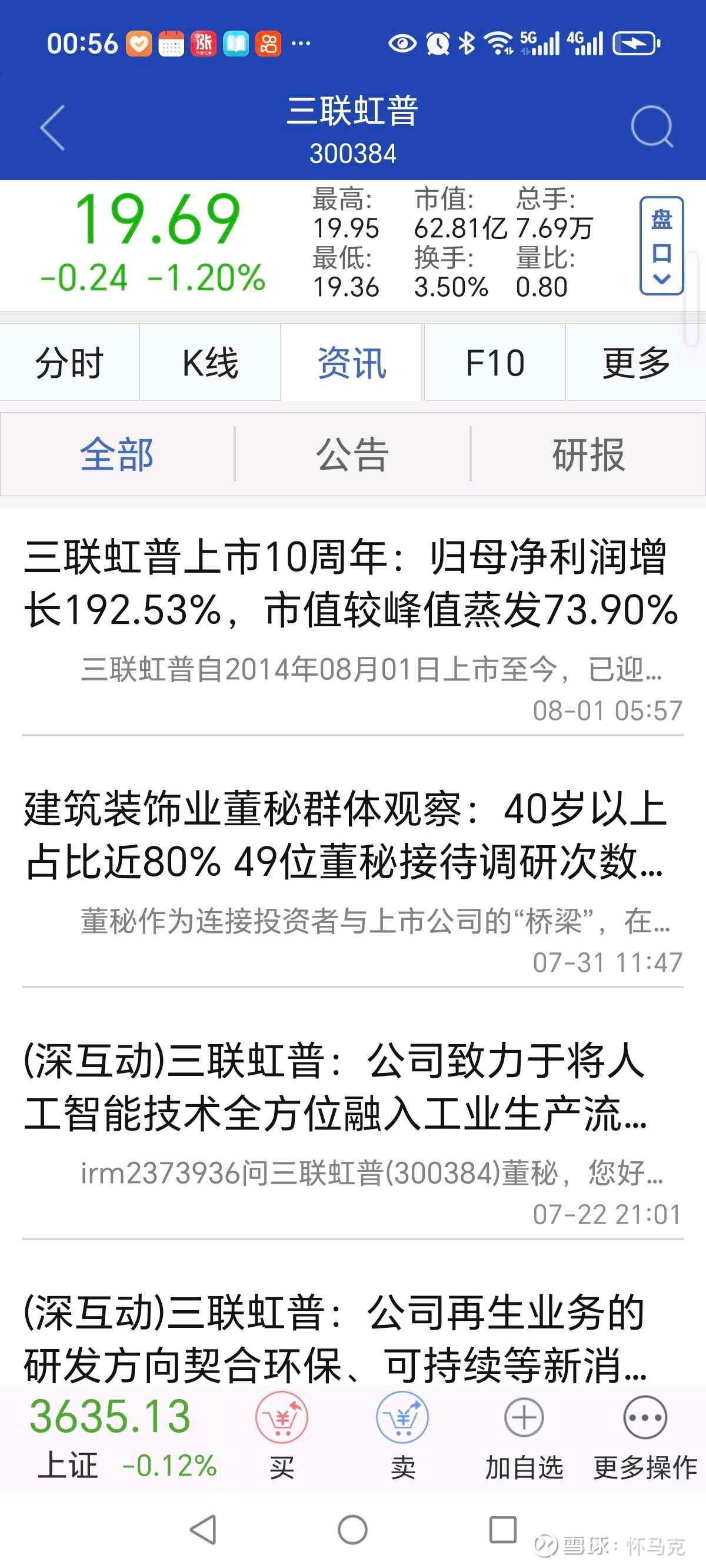

4. 三联虹普

生产与技术:深耕高分子材料再生领域,控股瑞士Polymetrix,提供食品级rPET“一站式”解决方案,再生聚酯全球市占率45%。

财务表现:

盈利能力:2024年上半年毛利率42.66%,净利率27.68%,ROE 6.64%,盈利结构优化。

偿债能力:轻资产运营,财务稳健,2024年上半年经营性现金流净额8389万元(同比+215.83%),资金链稳固。

行业地位:全球再生塑料系统解决方案“隐形冠军”,2023年新签合同26.7亿元,在手订单41.5亿元。

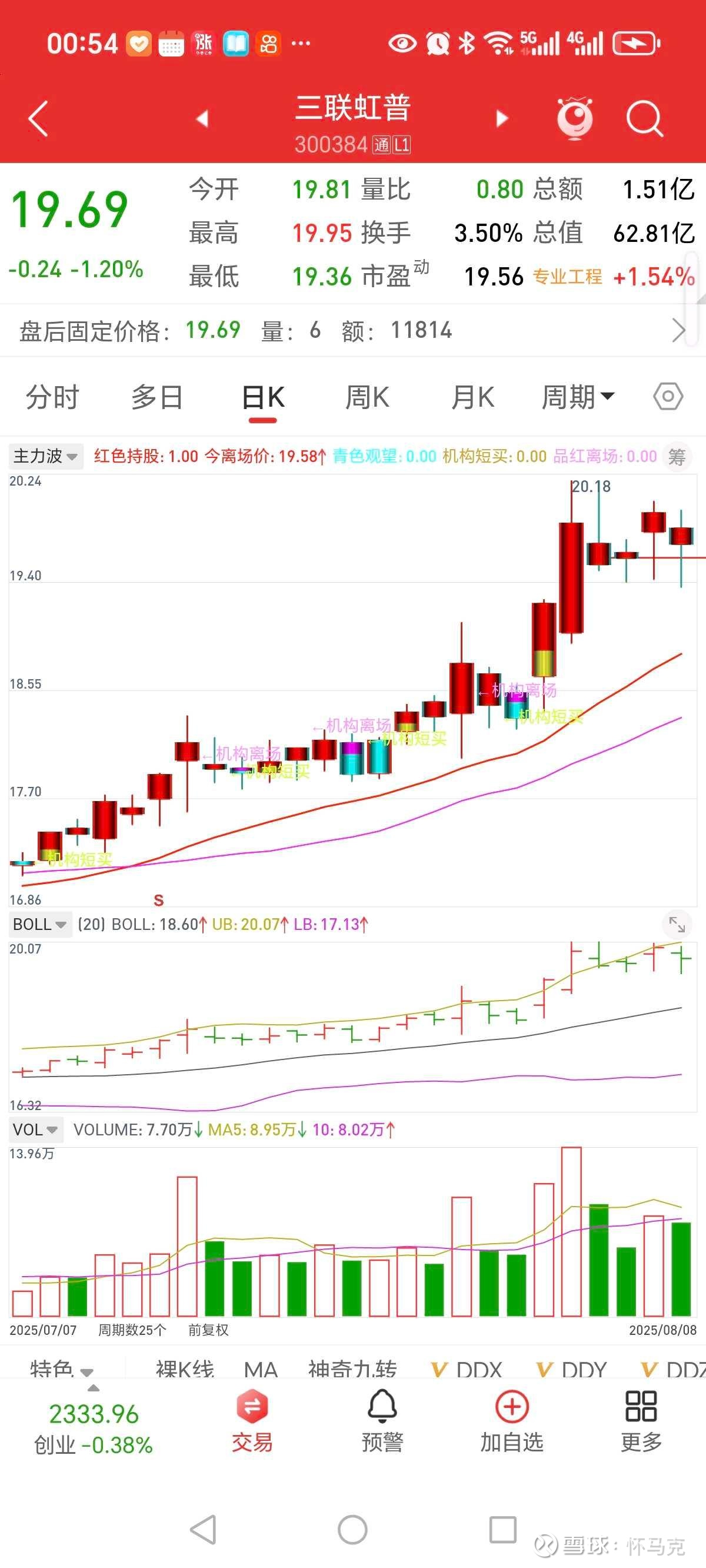

市场与股本:截至2025年8月8日,总市值62.81亿元,总股本约3.19亿股,流通盘约2.2亿股;近期股价震荡,8月8日收盘报19.69元。

竞争格局:在熔体在线注射纺丝设备领域与无锡聚新科技竞争,再生聚酯领域市占率高,竞争格局较好。

三、行业综合排名及逻辑

结合技术竞争力、财务稳健性、行业地位及市场表现,四家公司排序如下:

1. 三联虹普:技术壁垒高(rPET市占率45%)、财务稳健(净利率27.68%)、订单充足,估值与业绩匹配,综合优势显著。

2. 英科再生:全产业链运营能力强,盈利持续增长(ROE 12.85%),现金流稳定,市值与业绩匹配度高。

3. 恒誉环保:技术权威性突出(行业标准起草单位),财务风险低(资产负债率18.2%),但营收增长乏力。

4. 惠城环保:一步法技术有潜力,但当前盈利下滑(ROE 0.38%)、负债高(71.34%),市值与基本面背离,风险较高。

四、行业趋势总结

废塑料处理行业以技术升级和政策驱动为核心趋势,一步法(高收率、低成本)与化学回收是未来方向。综合来看,技术领先、盈利稳定的企业(如三联虹普、英科再生)更具长期竞争力,而惠城环保需依赖项目落地改善基本面。