沪深股市盘后综述,根据公开信息整理,所涉个股个人实操,不做买卖依据,关注旨在分享每日资讯实盘快乐的我

沪深股市8月11日相关情况的分析:

盘后综述

当日上证指数涨0.34%收3647点,深成指涨1.46%收11291点,创业板指涨1.96%收2380点。沪深两市成交额飙到1.83万亿元,创年内新高,超4100只股票上涨,84只涨停,市场赚钱效应显著。

资金面主力动态

主力净买76.5亿,超大单狂买123.9亿,但大单卖出47.4亿,显示机构在抢筹大龙头,部分资金可能在获利了结。主力资金流入较多的板块有电子元件、酿酒、互联网服务等,流出较多的有半导体、小金属等。主力资金净流入前十的个股包括华银电力、山河智能、英维克等,均有不同程度上涨或涨停。

基本面

整体经济处于复苏与结构调整阶段,部分行业受益于政策支持和需求增长,如新能源汽车产业链,7月新能源车销量同比涨14.7%,带动锂电产业链估值修复。但也有部分行业面临压力,如零售主业持续承压,部分公司中报业绩可能延续下滑趋势 。

技术面

上证指数日线MACD金叉仍在,但红柱有缩短迹象,30分钟级别顶背离未消,短期面临3650点压力位考验,若要突破去年10月高点3674点,需银行、保险等板块发力。创业板指突破2350点关键阻力位,日线MACD出现“金叉”,技术面转强,只要能维持较高成交量,有望延续上涨趋势。

消息面

国际上,俄美首脑将于8月15日在阿拉斯加举行会晤,俄乌停火有望,可能提振科技、军工及出口链板块。国内方面,2025世界机器人大会于8月8日至12日在北京举行,推动PEEK材料等相关板块上涨 。

政策面

政治局会议定调偏暖,房地产优化、促消费政策有望落地,对相关板块形成潜在利好。同时,新疆自贸区政策落地,利好新疆基建板块;光伏电力受全球能源转型政策支持,发展前景较好。

中报预告及停复牌解读

中报密集披露期临近,业绩地雷风险上升,缺乏盈利支撑的高位题材股面临杀估值压力。停复牌方面,*ST天茂拟主动退市,8月11日起复牌 。佳创视讯因筹划控制权变更,8月11日起复牌 。

外围市场

欧美股市上涨,标普500指数收涨0.78%,道指收涨0.47%,纳指收涨0.98%。欧洲STOXX 600指数收涨0.19%。商品市场上,COMEX 12月黄金期货收涨约1.1%,WTI 9月原油期货收平。

中美贸易战

中美关税谈判结果对市场影响较大,若谈判延长休战期或释放缓和信号,外资回流可能推动指数上涨,出口链板块有望修复;若关税摩擦升级,短期会引发市场避险情绪升温,半导体产业链及出口依赖型板块将受到冲击。

中东局势

中东局势紧张,加沙局势升级,引发国际社会关注,可能扰动大宗商品价格,对相关资源类板块及避险板块有一定影响,但目前对沪深股市的直接影响相对有限。

俄乌冲突

俄美首脑会晤将影响俄乌冲突走向,若冲突有实质性进展,资金可能流向重建概念板块,如建筑材料、工程机械等,同时可能加速美联储降息,对股市整体有利。

热门股、潜力股与异动股

热门股有双一科技、超捷股份等,因PEEK材料概念大涨。潜力股方面,受政策驱动,新疆基建板块的天山股份、光伏板块的隆基绿能等,未来可能有较好表现。异动股有华银电力、山河智能等,因主力资金大量流入而涨停。

风险股

8月底中报披露高峰临近,部分缺乏盈利支撑的高位题材股,如部分机器人、创新药概念股票,面临业绩暴雷风险,存在杀估值压力。同时,受中美科技摩擦影响,半导体产业链相关个股若关税超预期升级,也将面临较大风险。

主力操作思路

主力资金一方面转向防御性板块,如医药生物和黄金板块,以应对市场不确定性。另一方面,聚焦政策主线,如基建、新能源等板块。同时,对业绩良好、有发展前景的龙头股进行抢筹。

散户应对策略

鉴于中报业绩地雷风险,散户应避免追高缺乏业绩支撑的高位股,可关注低估值、业绩稳定的蓝筹股。对于政策支持的热点板块,可逢低布局,但要注意控制仓位,避免过度集中投资。同时,密切关注中美贸易谈判、俄乌冲突等重大事件进展,及时调整投资策略。

后市研判

定性来看,市场整体处于强势行情,创业板指已走主升浪,上证指数离前高一步之遥。但面临中美贸易谈判结果、中报业绩披露等不确定性因素,市场可能会出现一定波动。定量来看,上证指数支撑位先看3625点,跌破则可能下探3594点,压力位为3674点。若沪市单日成交能突破8000亿元,指数有望站稳3660点上方,否则仍有冲高回落风险。

个人实操

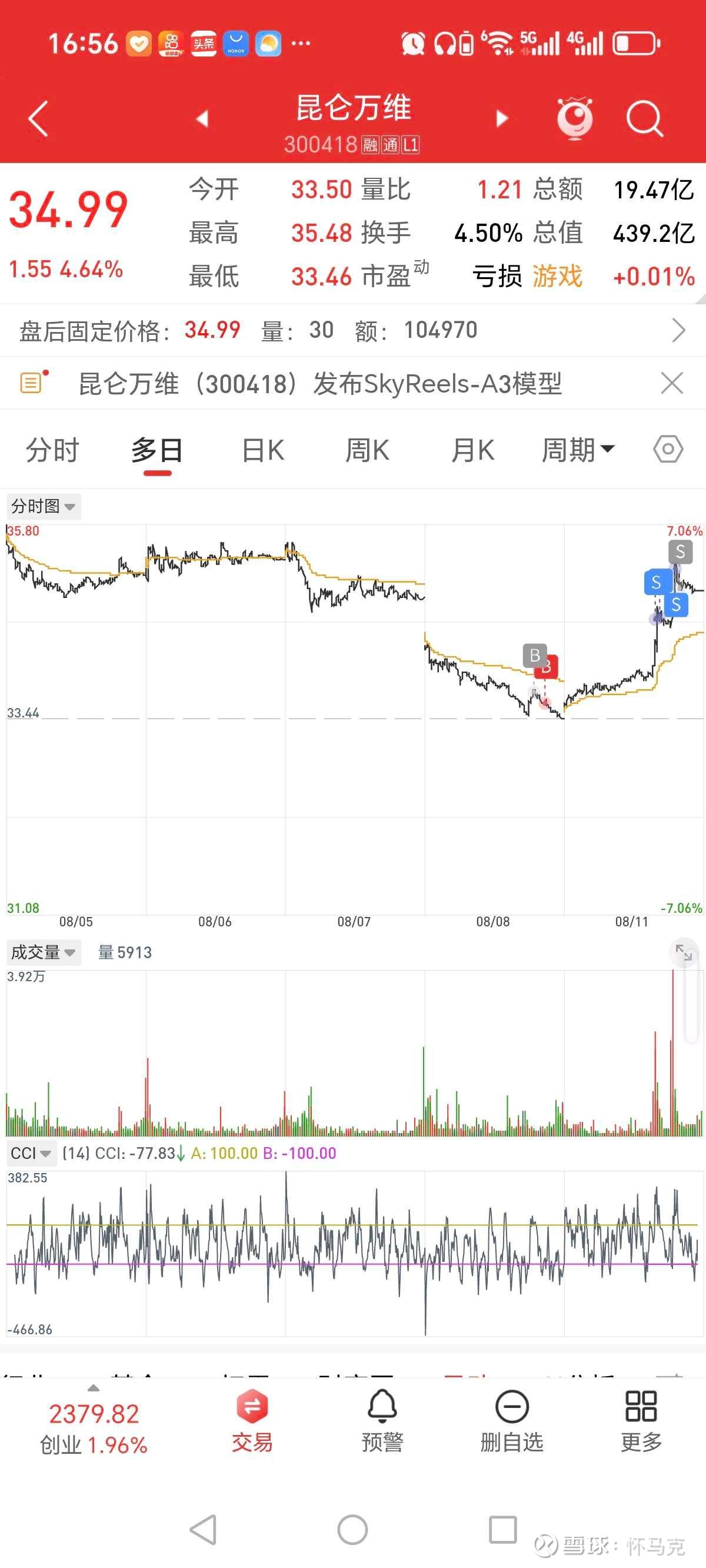

清仓:昆仑万维

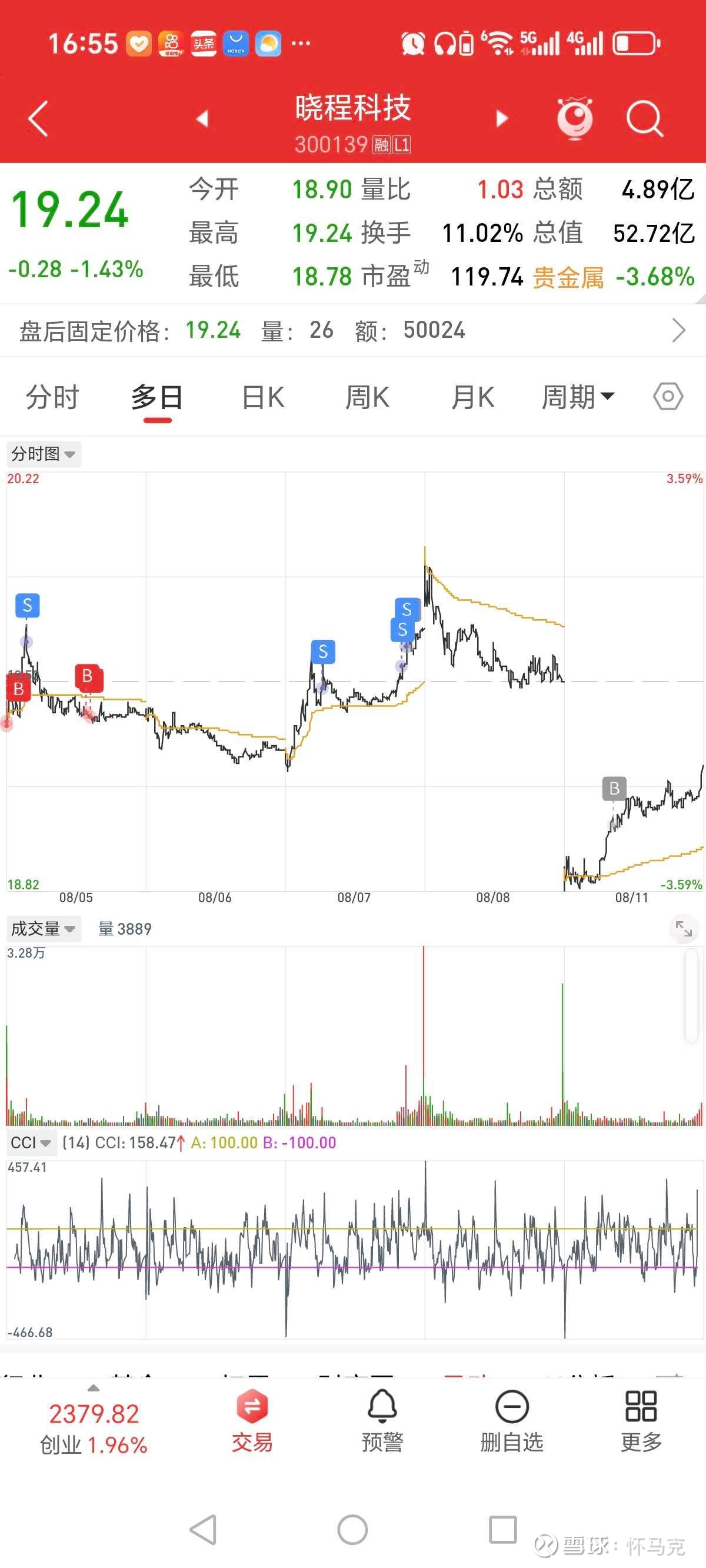

开仓:晓程科技

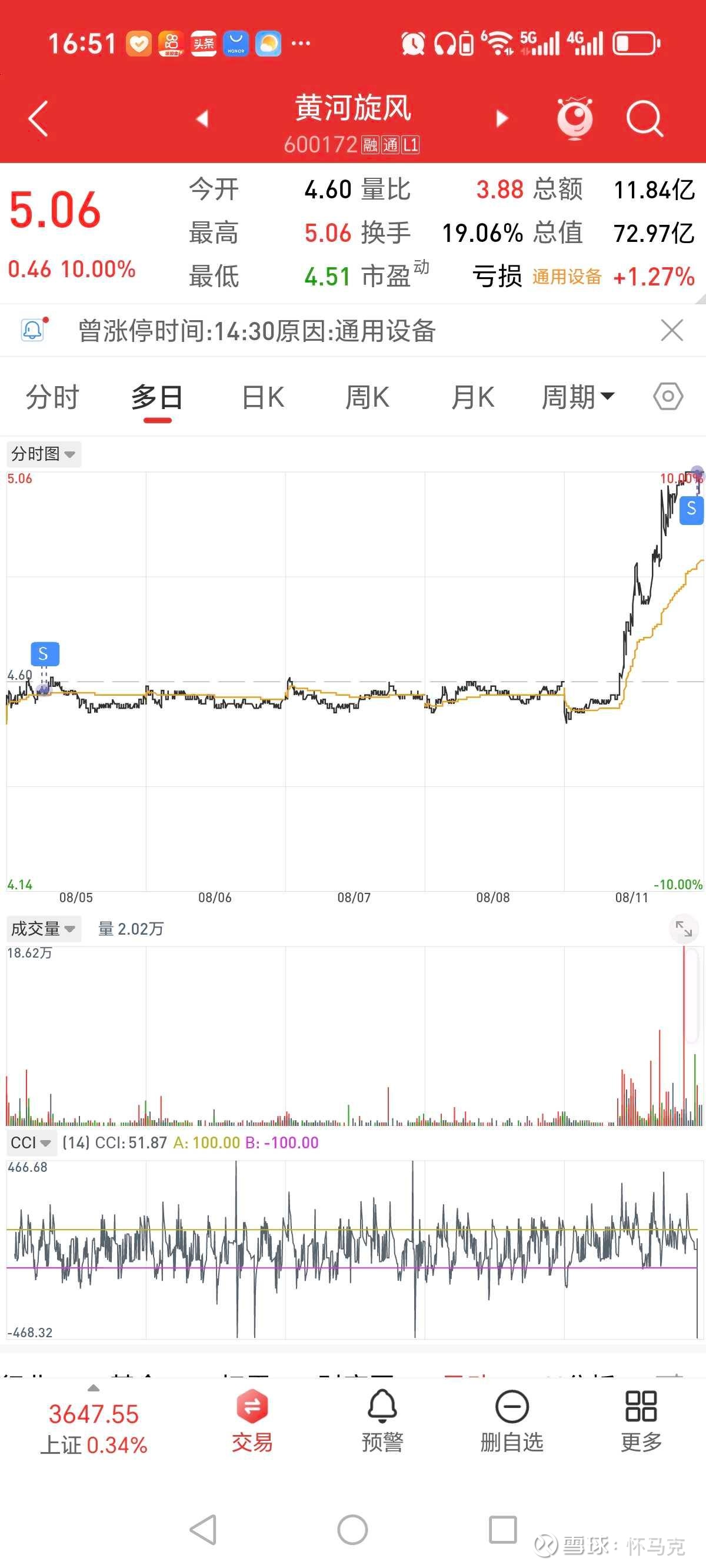

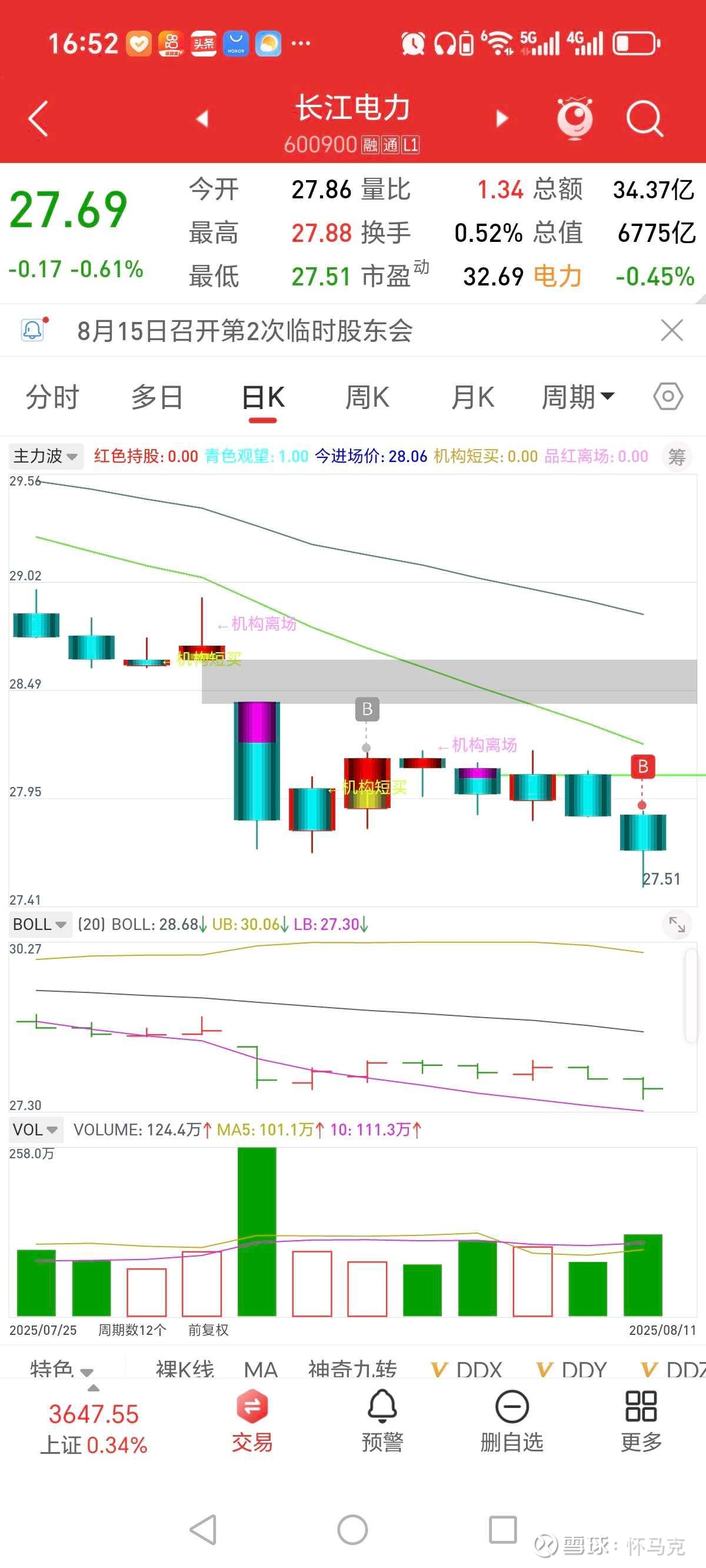

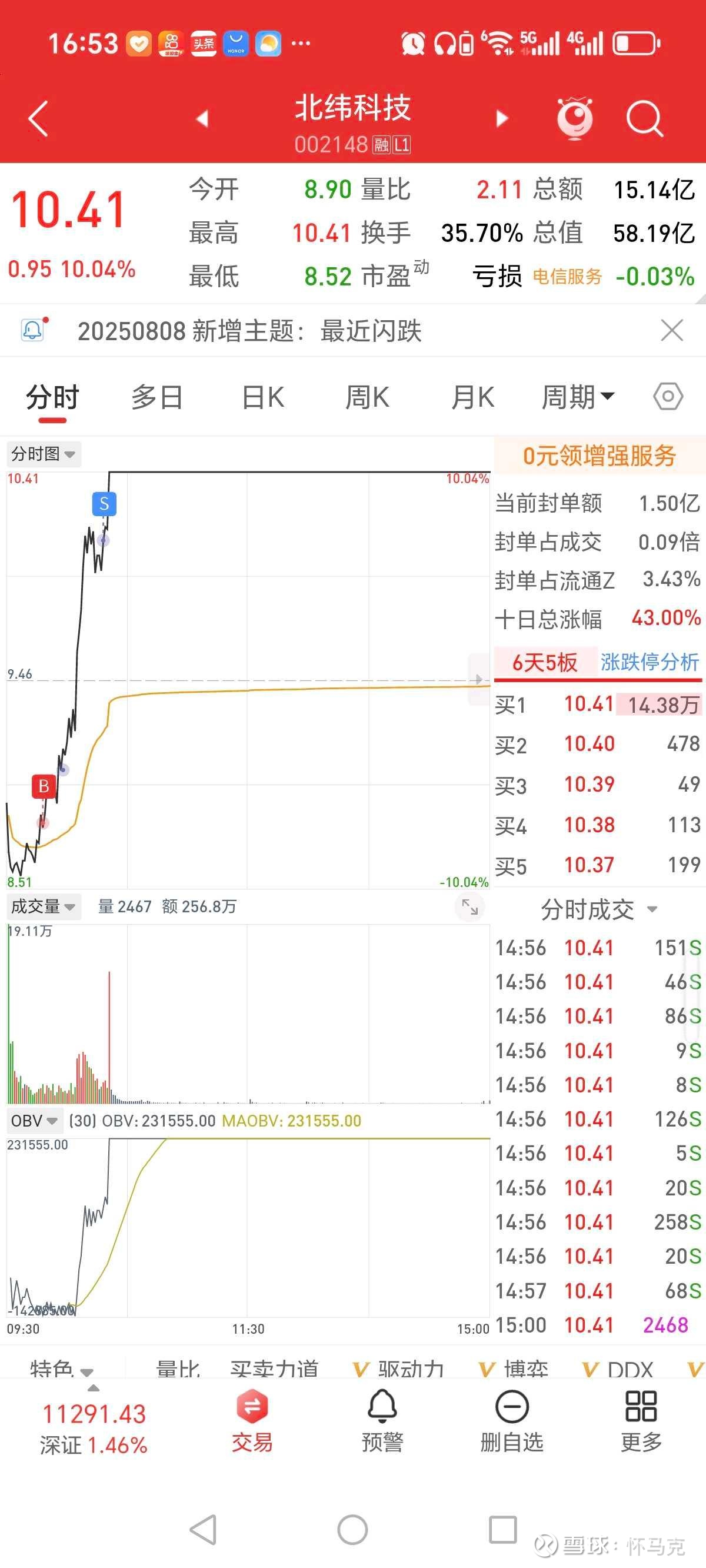

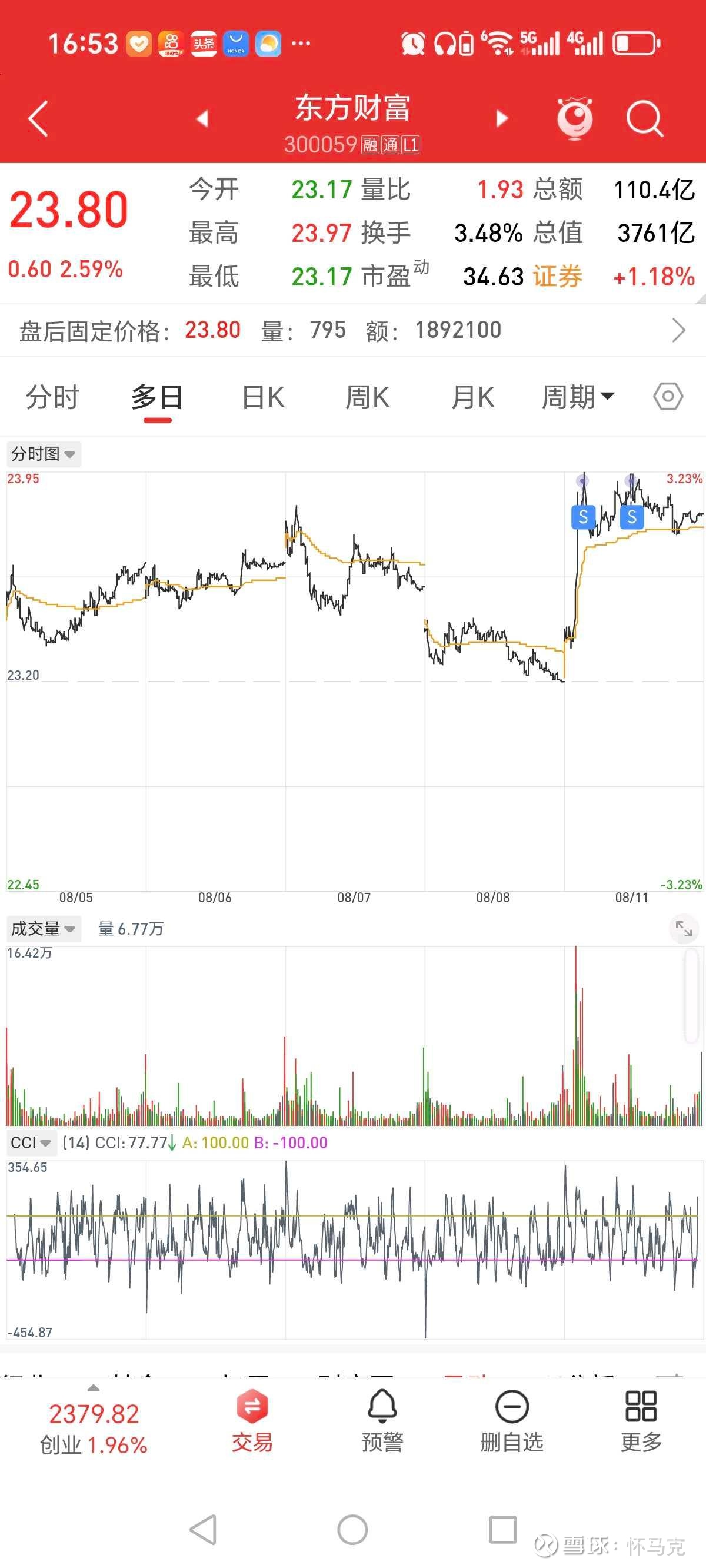

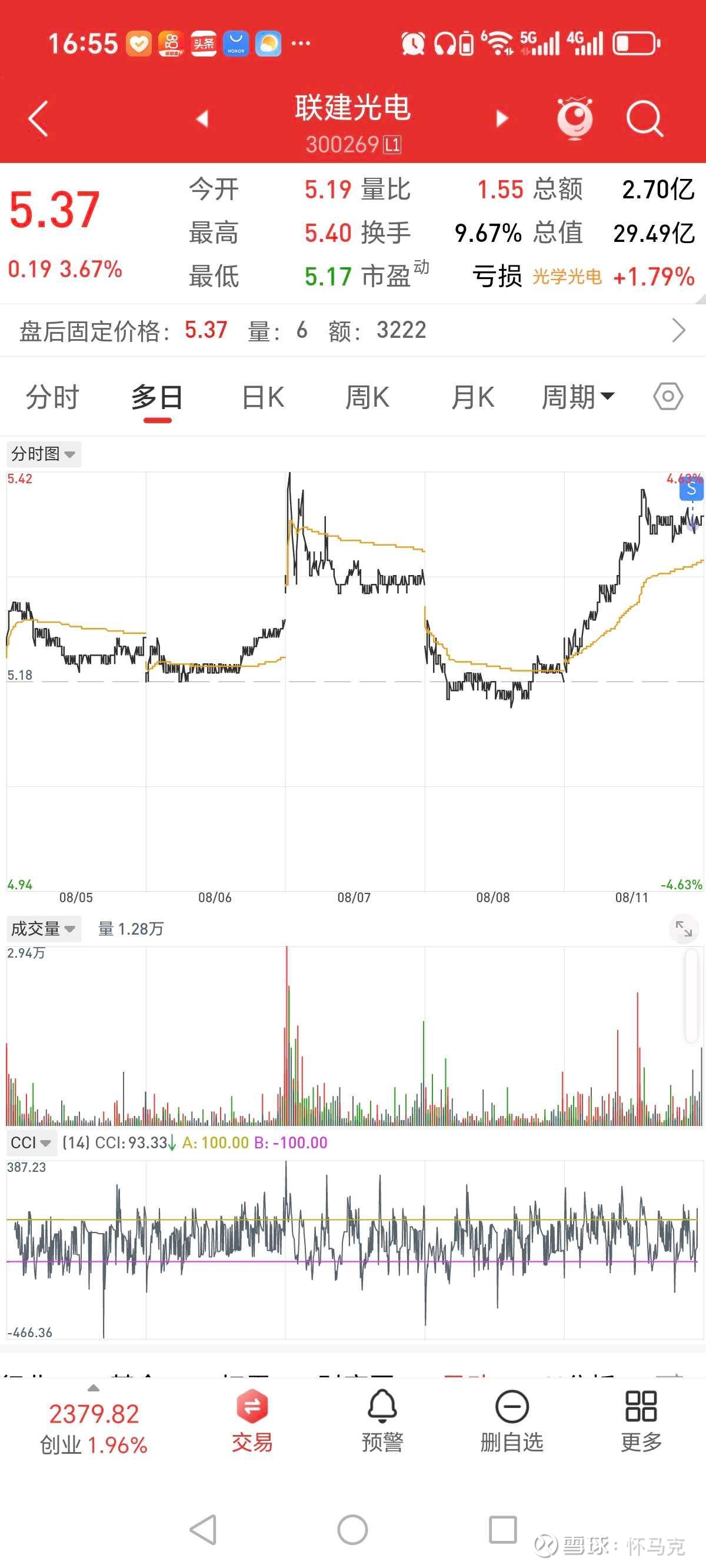

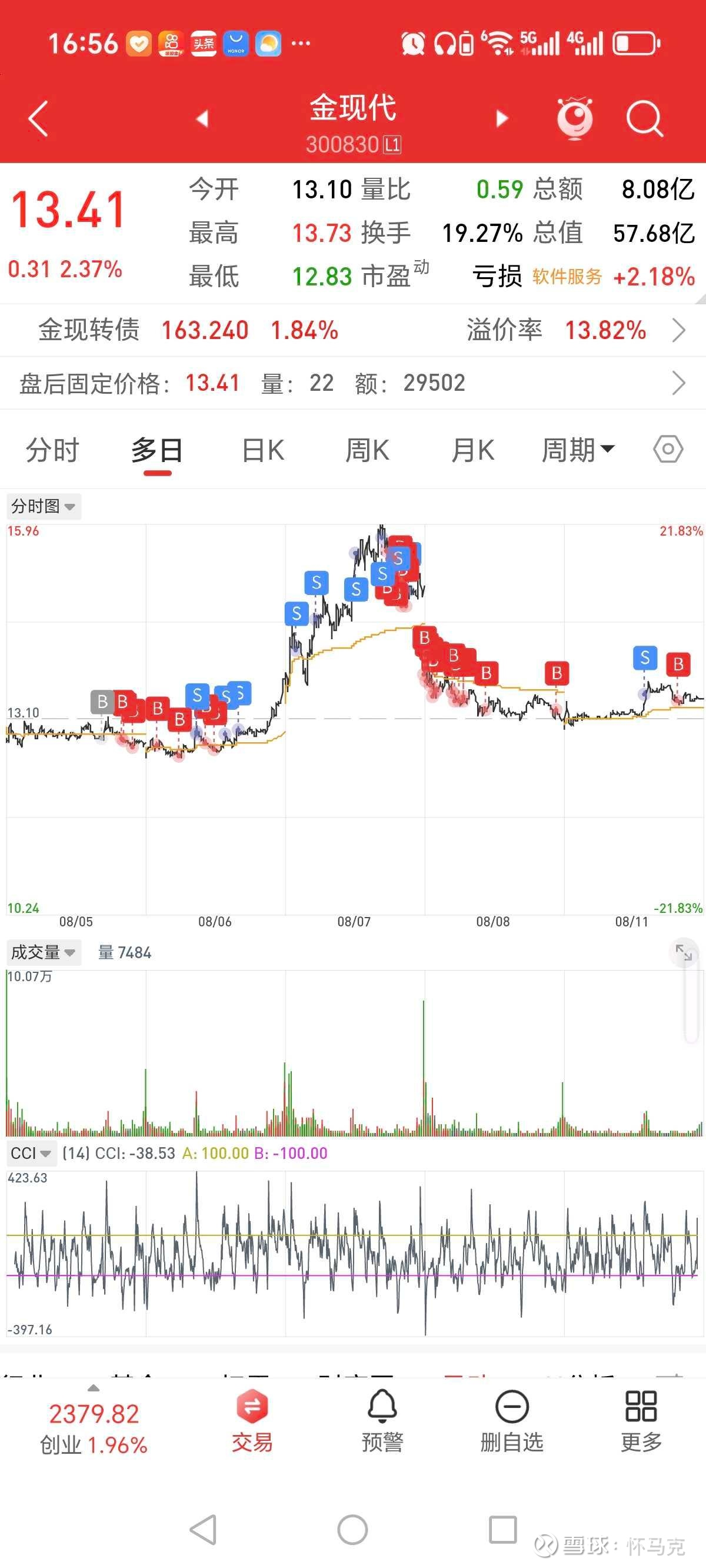

减仓:黄河旋风,北纬科技t,东方财富,旗天科技,金现代t,博腾股份,联建光电

加仓:中船科技,明星电力,东安动力,长江电力,中远海控,华天科技,蓝色光标,高盟新材,新开普,掌趣科技,盛天网络,优德精密,