大港股份分析,根据公开信息整理,个人实操,不做买卖依据,关注旨在分享每日资讯实盘快乐的我

大港股份近期走势呈现出一定的波动性和资金关注迹象,周五的放量上行是否意味着卷土重来,需要综合多方面因素进行分析。以下是对其全面的解析:

走势分析

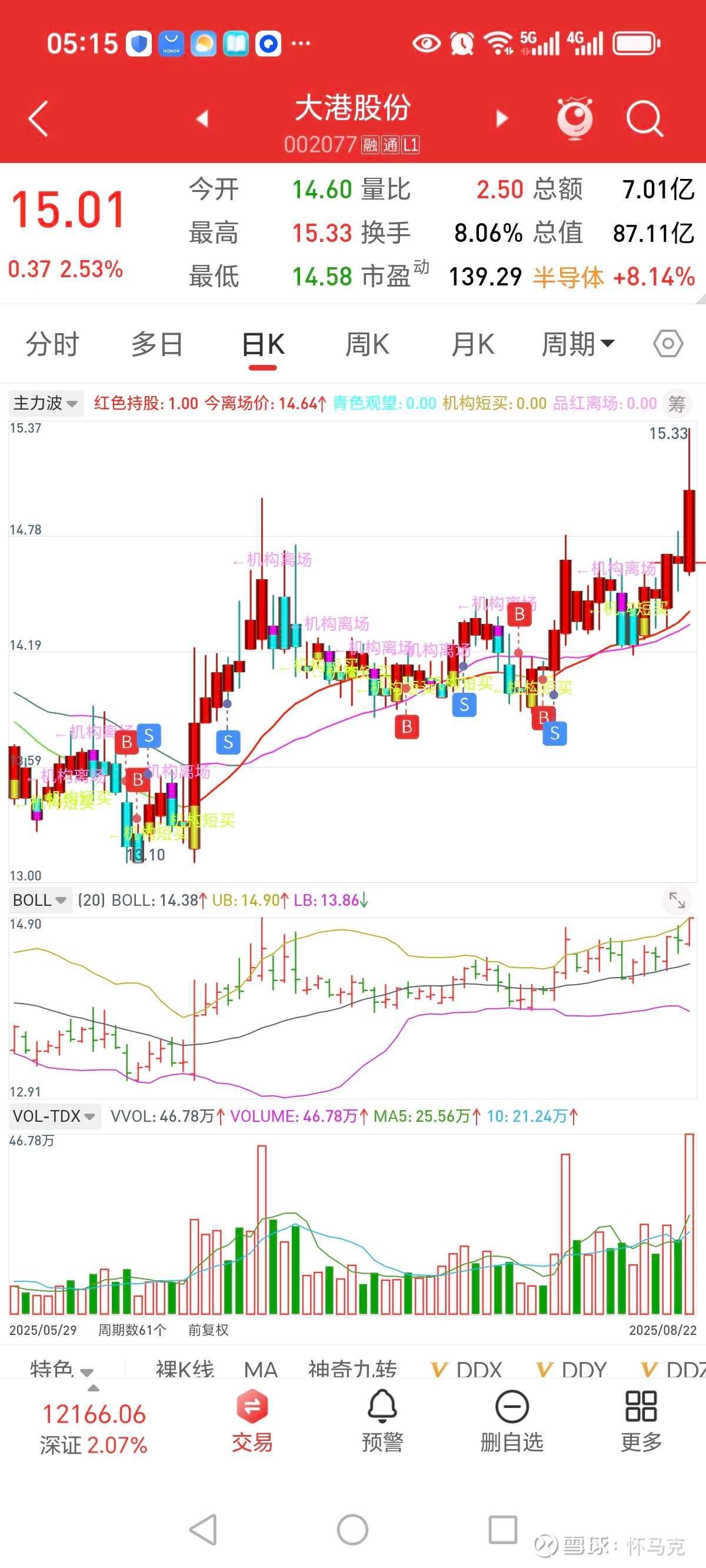

近期走势:截至2025年8月22日,大港股份报收于15.01元,较前一周的14.4元上涨4.24%。8月15日至8月22日期间,股价波动明显,8月22日当天最高价达到15.33元,最低价为14.58元。

历轮行情表现:前几年大港股份曾出现低位连连板冲高的情况,例如2022年8月经历了8连板。但随后进入高位盘整,之后一路下行,主要是由于公司业绩下滑以及市场环境变化等因素影响。

资金面主力动态

截至2025年8月22日,主力资金合计净流入4424.57万元,游资资金合计净流出2763.26万元,散户资金合计净流出1661.31万元。这显示出主力资金对大港股份的态度较为积极,而游资和散户则在一定程度上选择了卖出。

支撑位与压力位

根据8月22日的数据,大港股份的跌停价格为13.18元,可将其视为短期的一个重要支撑位。涨停价格为16.10元,可看作是短期的压力位。

基本面分析

盈利能力:2025年第一季度,公司实现营业收入6544.24万元,同比下降11.75%;净利润1563.46万元,同比增长2.62%。虽然营收有所下滑,但净利润保持了一定的增长,销售净利率为24.27%,显示出一定的盈利能力。

偿债能力:截至2025年3月31日,公司资产总计41.63亿元,负债合计7.67亿元,资产负债率为18.42%,流动比率为1.2448,表明公司的偿债能力较强,财务风险相对较低。

行业地位:公司在半导体领域有一定的技术积累,全资子公司上海旻艾定位于中高端IC测试,控股孙公司苏州科阳是少数掌握晶圆级芯片封装技术的公司之一,具备一定的行业竞争力。

技术面分析

从K线图来看,短期均线呈现多头排列,股价在8月22日放量上涨,突破了近期的一些阻力位,显示出短期趋势向好。但MACD等指标暂无明显的超买超卖信号,需要进一步观察后续的走势能否持续放量突破。

消息面分析

大港股份将于2025年8月28日披露中报 ,若中报业绩能够超出市场预期,可能会对股价形成进一步的推动。此外,公司属于半导体板块,随着国家对半导体产业的支持力度不断加大,行业整体有望迎来较好的发展机遇,这也可能会对大港股份产生积极影响。

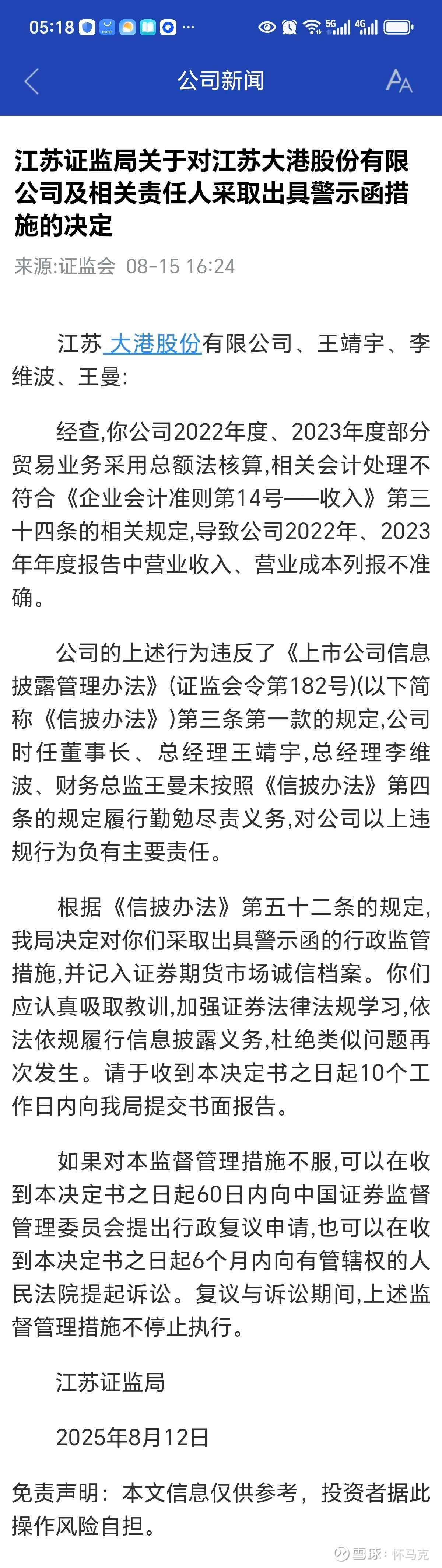

监管警示函影响

江苏证监局因公司2022 - 2023年贸易业务会计核算违规(总额法误用,致营收、成本列报不准 ),对公司及王靖宇等责任人出具警示函 。这暴露公司内控、财务规范短板,虽属行政监管措施(非重大违法 ),但影响投资者信任,短期或致股价波动,长期看,公司需强化合规管理,重塑市场形象。

大港股份财报亮点、行业地位及对标同行的深度解析:

财报亮点

盈利能力稳定:2025年第一季度,公司实现净利润1563.46万元,同比增长2.62%,销售净利率为24.27%,较2024年第一季度的21.55%有所提升,显示出公司在营收下滑的情况下,仍能通过成本控制等方式保持一定的盈利能力。

现金流状况良好 :截至2025年一季度末,公司经营活动产生的现金流量净额为1760.69万元,虽然同比下降51.31%,但仍保持正数,表明公司的经营活动能够为企业带来现金流入,有助于企业的正常运营和发展。

投资收益可观 :公司持有金港租赁和上海金港各30%股权,2025年第一季度确认的两家参股公司投资收益共计10,196.24万元,对公司的净利润产生了积极影响。

行业地位

集成电路领域 :全资子公司上海旻艾是国内专业化独立第三方集成电路测试企业,拥有完整的中高端IC测试服务业务体系,先进工艺涵盖7nm、14nm、28nm,先后被评为上海市高新技术企业,上海市“专精特新”企业。控股孙公司苏州科阳是少数掌握晶圆级芯片封装技术的公司之一,掌握了TSV、micro - bumping等先进封装核心技术,在半导体封装测试领域具有一定的技术优势。

环保资源服务领域 :公司在镇江经开区具有垄断性的地位,其化工码头是镇江经开区唯一一家对外开放且品种齐全的液体化工公用码头,镇江固废是镇江经开区唯一一家从事危险废物安全化填埋业务的企业,港源水务是镇江经开区唯一一家工业供水生产供应商,新纳环保是镇江区域内唯一一家具备危废处置资质的专业从事NMP废液回收利用的企业。

对标同行

成长性方面 :从东方财富网的同行比较数据来看,大港股份的3年复合增长率为-44.18%,低于行业平均的-68.37%和行业中值的-26.64%。2025年的预期增长率为-11.26%,也低于行业平均的-30.89%和行业中值的25.84%,在成长性方面相对较弱。

估值方面 :截至2025年8月25日,大港股份的市盈率TTM为362.52倍,而半导体行业市盈率平均为106.82倍,行业中值为72.16倍,大港股份的估值明显高于行业平均和行业中值,可能反映了市场对其未来业绩增长的较高预期,但也存在一定的估值风险。

主力操作思路与散户应对策略

主力操作思路:主力资金在近期呈现净流入状态,可能是看好公司在半导体领域的技术优势以及未来的发展潜力,试图通过低位吸筹来获取筹码,等待合适的时机进行拉升。

散户应对策略:对于散户来说,可关注公司中报的披露情况以及后续的资金流向。如果中报业绩良好且主力资金继续净流入,可以考虑适当跟进;但如果股价上涨过程中出现放量滞涨或主力资金大幅流出的情况,则应及时止盈止损。

后市研判

定性研判:从行业前景来看,半导体行业具有较高的发展潜力,大港股份在该领域有一定的技术和资源优势,具备一定的投资价值。但公司也面临着行业竞争激烈、技术更新快等风险。

定量研判:目前大港股份的市盈率TTM为362.52倍,处于较高水平,这在一定程度上反映了市场对其未来业绩增长的预期,但也存在一定的估值风险。结合其近期的走势和资金面情况,短期股价有望继续上涨,但中长期走势还需关注公司的业绩改善情况以及行业的发展动态。

综合来看,大港股份周五的放量上行是一个积极的信号,但能否卷土重来还需要进一步观察中报业绩、资金流向以及行业环境等因素的变化。投资者应保持谨慎,密切关注相关信息,以便做出合理的投资决策。

个人实操

周五加仓试错,成本负12.01;持仓3.21%