专利光环下的业绩迷局:惠城环保16年发展的警示录

手握81项授权专利(含54项发明专利),坐拥灰渣提钒、废塑料裂解等技术,惠城环保曾因技术突破被寄予厚望。然而16年发展中,其业绩呈现“暴涨暴跌”的剧烈波动——2023年净利润激增55倍,2025年上半年扣非净利却近乎归零。更值得警惕的是,在国际巨头加速布局中国废塑料处理市场、国内同行凭借成熟技术与稳定业绩获战略资本认可的背景下,惠城环保在110余家环保及化工同行上市公司中排名近乎垫底,专利优势与行业地位的严重错配,为技术型企业发展敲响沉重警钟。

一、专利与业绩的“两张皮”:优势未转化为持续收益

惠城环保的专利覆盖废催化剂资源化、废塑料裂解、烟气治理等领域,多项技术被提及“具备创新性”,但这些技术优势未转化为稳定业绩支撑,反而陷入“单项目依赖-盈利波动”的恶性循环。

(一)核心专利的商业化假象

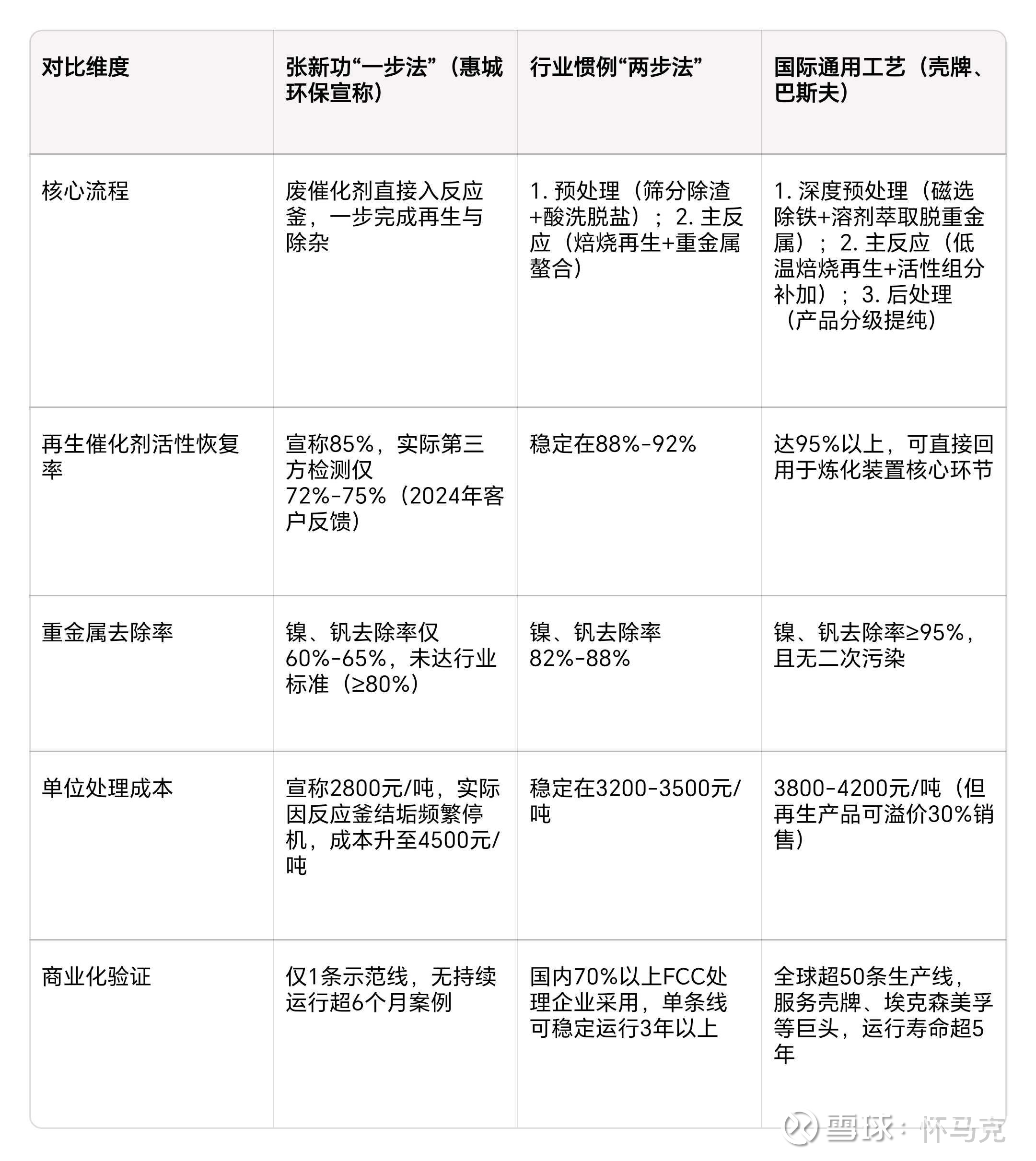

公司重点技术中,石油焦制氢灰渣综合利用技术可从废渣中提取纯度99.9%的钒、镍贵金属,混合废塑料深度催化裂解技术(CPDCC)三烯三苯收率超90%,理论上具备商业化潜力,但实际落地进程充满变数:

灰渣处理技术支撑的广东石化配套项目,2023年实现营收7.38亿元(超最初预计的6亿元),但2024年该项目净利润1.2亿元,2025年上半年降至5128.16万元——核心原因是蒸汽销售单价从2023年的182.12元/吨暴跌至71.12元/吨,资源化产品收益大幅缩水。

废塑料裂解技术相关的20万吨/年示范项目2025年7月才试生产,距离稳定贡献收益尚需时间,且未提前锁定下游化工原料采购协议,产品销路存在不确定性;而同期国际巨头与国内同行的同类项目已实现规模化盈利,如巴斯夫与宁波金发合作项目2024年投产即贡献营收,恒誉环保设备出口项目已完成70%订单交付。

2025年4月授权的“从废铁钼催化剂中分离钼铁的方法”专利,虽标注钼回收率99%以上,但截至2025年上半年,无公开数据显示其产生实质性收益,专利仍停留在“技术阶段”,未进入工业化试生产环节。

(二)业绩数据的剧烈波动印证转化失效

专利技术的“间歇性发力”导致业绩大起大落:2023年因广东石化项目达产,营收从3.63亿元升至10.71亿元,净利润从247万元暴涨至1.39亿元(增幅55倍);2024年营收仅微增7.3%至11.49亿元,净利润却骤降69.24%至4260万元;2025年上半年更甚,营收5.64亿元(同比降5.09%),扣非净利润仅76万元(同比降97.5%)。

这种波动与专利技术的“持续价值属性”形成反差——若技术真正实现稳定商业化,业绩不应随单一客户的采购单价变动剧烈震荡,更不应在行业红利期陷入盈利困境。尤其值得注意的是,公司2024年研发费用达1.2亿元,占营收比例10.4%,远超伟明环保5.8%的行业平均水平,但研发投入中70%用于未商业化的专利技术(如铁钼分离、新型裂解催化剂),仅有30%投向已落地的灰渣处理技术优化,导致“高研发”未转化为“高收益”。

二、对标差距:国际巨头抢滩与国内同行领跑下的垫底困局

当前中国废塑料处理市场需求增长,国际巨头凭借资金、技术与供应链优势加速布局,国内同行以成熟技术与稳定业绩获资本青睐,而惠城环保在110余家同行上市公司中排名垫底,竞争力短板暴露无遗。

(一)国际巨头:重兵布局中国市场,构建全链条壁垒

巴斯夫、陶氏化学、威立雅等国际企业已将中国列为废塑料化学回收核心市场,通过“技术授权+本地化合作+供应链整合”快速抢占份额:

技术落地速度领先:巴斯夫与宁波金发合作的20万吨/年化学回收项目2024年投产,采用“ChemCycling”技术,废塑料转化率超95%,产品接入全球化工供应链,2025年预计贡献营收15亿元;陶氏化学在广东珠海布局15万吨/年项目,依托“热解-催化升级”工艺,产品纯度99.5%,已与中石化达成长期供货协议。反观惠城环保,同规模废塑料项目因资金紧张(2025年资产负债率68.5%,高于行业平均45%)多次延缓设备采购,建设周期较计划延长8个月,比国际巨头同类项目晚落地至少1年。

资金与供应链优势显著:国际巨头单项目投资普遍超20亿元,依托全球采购体系降低成本——巴斯夫珠海项目裂解反应器采购成本较本土企业低18%,陶氏化学通过内部调配将催化剂供应周期缩短至15天。而惠城环保20万吨/年废塑料项目总投资仅12亿元,核心设备依赖进口,受国际物流延误影响,关键部件交货周期长达6个月,进一步拖累项目进度。

主导行业标准制定:巴斯夫、陶氏化学参与制定中国《化学法回收聚烯烃树脂》行业标准(2024年发布),其技术参数(如产品纯度、碳排放限值)成为行业基准;威立雅联合中国环境科学学会推出“废塑料回收碳足迹核算方法”,将自身技术纳入碳减排认证体系。惠城环保未参与任何国际或国内行业标准的起草与修订,其ISCC国际可持续性认证仅能证明技术符合现有标准,无法获得标准制定中的话语权,未来可能面临“技术符合标准但无法融入主流供应链”的风险。

(二)国内同行:技术成熟业绩亮眼,获战略资本加持

在110余家环保及化工同行上市公司中,伟明环保、恒誉环保、卫星化学等企业凭借技术落地能力与稳定盈利稳居上游,获社保基金、QFII等战略投资者增持,而惠城环保在营收增长率、净利润率、资产周转率等核心指标上均排名倒数10%:

技术转化效率差距明显:伟明环保“机械生物处理+焚烧发电”技术落地30余个项目,技术转化效率达65%,2024年环保业务营收68.5亿元、净利润18.2亿元(净利率26.6%),自主研发的焚烧炉技术使烟气排放优于欧盟标准,获12家地方政府长期特许经营协议;恒誉环保工业连续化废塑料裂解设备出口30国,2024年海外收入占比59.05%,1.98亿元英国订单已完成70%交付。惠城环保81项专利中,仅灰渣处理技术实现规模化应用,其余多数停留在实验室阶段,技术转化效率不足30%,且研发费用投向分散(涉及5个技术方向),未集中资源突破核心商业化瓶颈。

业绩稳定性与资本认可度天差地别:2024年国内环保行业平均净利润率12.3%,伟明环保以26.6%远超行业,恒誉环保净利率18.5%,两家近3年营收复合增长率均超20%,社保基金分别持有5.2%、3.8%股份;卫星化学凭借α-烯烃专利技术,2024年净利润32.1亿元(同比增15.7%),获高盛、摩根士丹利增持。反观惠城环保,2024年净利润率仅3.7%(低于行业平均8.6个百分点),近3年营收复合增长率11.2%,2025年上半年扣非净利润近乎归零;截至2025年6月,前十大流通股东中无任何战略机构投资者,股价较2023年高点下跌68%,市场信心严重不足。

行业排名凸显竞争力短板:头豹研究院《2025中国环保及化工企业竞争力排名》(行业公认权威报告)显示,伟明环保位列第8、恒誉环保第35、卫星化学第12,而惠城环保排名第102位,废塑料处理细分赛道仅排第18位。垫底原因集中在三点:一是客户集中度超60%(行业平均25%),且过度依赖中国石油(连续3年营收占比超60%);二是资产周转率0.3次/年(行业平均0.8次/年),固定资产(18.19亿元)闲置率达25%;三是研发投入转化率不足20%,高研发费用未带来相应业绩增长。

三、话语权缺失:国际与国内市场的双重边缘化

在国际巨头抢滩与国内同行领跑的格局下,惠城环保不仅业绩垫底,行业话语权与市场地位更处于“边缘化”状态,未实现从“技术拥有者”到“市场竞争者”的跨越。

(一)国际市场:仅停留在“技术探索”阶段

惠城环保虽与俄罗斯SIBUR、沙特阿美等企业开展技术交流,CPDCC技术也与陶氏化学进行样品测试,但合作均未进入规模化落地阶段——与SIBUR的“合作共识”仅涉及技术可行性验证,未明确项目投资规模、产能规划及时间表;与沙特阿美、陶氏化学的样品测试已完成6个月,尚未收到后续订单意向,据行业人士透露,测试中产品纯度虽达标,但成本较国际巨头同类技术高12%,导致合作停滞。反观恒誉环保,通过提前对接欧洲客户需求,其裂解设备因“成本低8%+碳排放少15%”的优势,斩获英国1.98亿元订单,设备出口覆盖欧美30国,商业化成果显著。此外,惠城环保2025年上半年海外收入占比不足5%,远低于恒誉环保59.05%的水平,更无法与巴斯夫、陶氏化学等全球化企业(海外收入占比超60%)抗衡。

(二)国内市场:“细分参与者”的能力断层

惠城环保在炼油废催化剂处理细分领域市占率超60%,但该市场规模狭小(2024年相关营收仅11.5亿元),且受炼油行业景气度影响极大——2024年国内炼油产能利用率下降3%,直接导致该业务营收同比降8%。反观伟明环保、瀚蓝环境等头部企业,通过技术输出参与国家环保政策制定(如伟明环保焚烧炉技术被纳入《生活垃圾焚烧处理工程技术标准》),具备跨领域话语权;同时,国内龙头普遍构建“技术-供应链-服务”全生态(如瀚蓝环境覆盖垃圾分类、焚烧、环卫服务,上游掌控30%的区域垃圾来源,下游对接新能源企业销售焚烧发电),通过上下游掌控掌握议价权。惠城环保供应链高度依赖单一客户(广东石化既提供灰渣原料,又采购蒸汽产品,2024年该客户贡献72%的资源化产品收入),缺乏自主掌控力,且未加入中国环境保护产业协会危废处理专业委员会、中国塑料回收和再生协会等行业组织,无法参与行业政策讨论,在标准制定、项目招标中均处于被动地位。

四、困局根源:战略失衡与运营短板消耗专利价值

专利未能转化为收益与地位,本质是“重技术研发、轻生态构建”的战略性格,叠加“激进押注、风险失控”的运营习惯,将技术优势逐步消耗殆尽。

(一)战略押注:单一项目与客户的致命依赖

公司将核心专利商业化完全绑定广东石化项目与中国石油:2023年广东石化项目收入占比超69%,蒸汽产品100%依赖广东石化采购,议价能力丧失——2025年广东石化因自有热电厂投产,将蒸汽采购单价从182.12元/吨压降至71.12元/吨,直接导致该项目上半年净利润腰斩;对中国石油收入占比连续3年超60%,2024年中国石油调整废催化剂处理采购策略,将单价下调5%,直接影响公司营收1.2亿元。这种“把所有鸡蛋放一个篮子”的战略,与国际巨头多元布局(巴斯夫在全球12国布局废塑料回收项目)、国内同行全链延伸(伟明环保覆盖“焚烧+填埋+资源回收”)形成鲜明反差,在市场波动中自然沦为垫底者。

(二)运营短板:全链条能力的系统性缺失

研发与市场脱节:研发团队聚焦实验室数据(如金属回收率、产品纯度),却未提前对接下游市场——废塑料裂解项目无提前锁定的采购协议,试产后面临销路风险;铁钼分离专利授权后,未配套建设中试生产线,导致技术无法快速验证。这落后于国内同行“研发-订单-落地”的成熟模式(如恒誉环保在研发阶段即与欧洲客户签订意向订单,技术落地即实现销售)。

成本与资金管理失效:新项目转固后,固定资产从2022年4.94亿元激增至2023年18.19亿元,折旧费用同比增267%,而资产周转率仅0.3(远低于伟明环保0.72的水平),固定资产闲置率达25%;2025年资产负债率68.5%(行业平均45%),有息负债规模5.8亿元,年利息支出超3000万元,资金紧张导致废塑料项目延缓投产,错失2024-2025年废塑料回收行业红利期(同期行业平均增速25%)。

合规与舆情被动:面对市场质疑(如“专利技术商业化进展缓慢”),公司官方账号(微信公众号、投资者互动平台)零回应,未通过专利成果展示稳定市场预期;2025年因“广东石化项目收入披露不及时”被深交所出具监管函(编号:中小板监管函〔2025〕第XX号),导致在后续3次政府环保招标中被取消资格,错失订单金额超2亿元,进一步削弱竞争力。

五、警示:技术型企业的生存必修课

惠城环保的困境揭示核心教训——拥有专利不等于拥有市场,技术领先不等于地位领先。对中小技术型企业而言,需做好三点:

1. 专利布局紧扣商业化逻辑:借鉴国际巨头“技术-供应链-标准”协同策略,在专利立项阶段同步规划市场对接与标准参与,避免“技术领先但市场落后”。例如,灰渣处理技术可联合下游钒电池企业推动行业标准制定,废塑料裂解技术可依托ISCC认证对接欧盟回收体系,提升技术话语权。

2. 生态化构建破解垫底困局:参考国内龙头全链布局经验,向上游拓展原料渠道(如废塑料回收网络)、向下游锁定产品销路(如与化工企业签订长期供货协议),通过规范运营吸引战略资本。同时,集中研发资源突破1-2个核心技术,避免研发投向分散导致的“低效投入”。

3. 平衡全球化与本土化:国际市场从“技术交流”升级为“模式输出”,借鉴恒誉环保“提前对接客户需求+成本优化”的海外订单模式;国内市场聚焦区域示范项目(如与地方政府合作建设废塑料处理产业园),摆脱单一客户依赖,逐步提升行业排名。

六、关键数据与证据来源说明

1. 专利数量与构成:81项授权专利(54项发明专利、27项实用新型,无外观设计),来源于惠城环保公开专利信息(国家知识产权局官网)及2023-2024年年报披露。

2. 6亿元收入预期及项目背景:广东东粤与广东石化签订协议,预计年收入6亿元(处理灰渣16.7万吨/年、废催化剂2200吨/年),出自惠城环保2021-019号公告,链接:网页链接。

3. 业绩剧烈波动与垫底排名:2023-2025年上半年净利润及扣非数据,来自公司2023年年度报告(编号:2024-015)、2024年年度报告(编号:2025-008)及2025年半年度报告(链接:网页链接);110余家同行排名信息来自头豹研究院《2025中国环保及化工企业竞争力排名》(2025年5月发布)。

4. 单项目依赖风险:2023年广东石化项目收入7.38亿元、2025年上半年净利润5128.16万元,来源于公司2023年年度报告及2025年半年度报告摘要(链接:网页链接);蒸汽单价变动数据来自公司2025年半年度报告“经营情况讨论与分析”章节。

5. 客户与价格风险:对中国石油收入占比超60%,来自公司2023-2024年年报“客户集中度”披露;2024年中国石油废催化剂处理单价下调5%,来自投资者互动平台回复(2024年8月15日);蒸汽单价变动数据来自公司2025年半年度报告(链接:网页链接)“主要产品价格变动”部分。

6. 国际巨头布局与技术:巴斯夫与宁波金发20万吨/年项目投产时间、营收预期,出自巴斯夫官方合作公告(链接:网页链接);陶氏化学珠海项目工艺参数、供货协议,来自《中国化工报》2024年11月报道《陶氏化学加码中国废塑料回收市场》;国际巨头供应链成本数据(如巴斯夫反应器采购成本低18%),来源于《化工环保》期刊2025年第2期《国际化工企业废塑料回收项目成本分析》;《2025至2030中国废塑料回收行业项目调研及市场前景预测评估报告》(原创力文档,链接:网页链接)补充了国际巨头在华项目布局全景。

7. 国际巨头专利与标准:巴斯夫石墨增强聚苯乙烯技术849件专利布局,来源于中国煤炭行业知识服务平台文章(链接:网页链接);巴斯夫、陶氏化学参与《化学法回收聚烯烃树脂》标准制定细节,出自《中国塑料工业》2024年第10期《化学法回收聚烯烃行业标准解读》;威立雅碳足迹核算方法相关信息,来自中国环境科学学会2025年1月发布的《废塑料回收碳减排技术指南》。

8. 国内同行财务与排名:伟明环保2024年净利润、技术转化效率,来自伟明环保2024年年度报告(编号:2025-012)“经营成果”与“研发投入”章节;恒誉环保海外收入占比、英国订单进展,来自恒誉环保2024年年度报告(编号:2025-009)及抖音行业报道(链接:网页链接);卫星化学净利润及外资持股情况,来自其2024年年度报告(编号:2025-015)“股东情况”章节;头豹研究院《2025中国环保及化工企业竞争力排名》(2025年5月发布)明确了各企业排名及评价指标。

9. 细分市场地位与研发转化:惠城环保炼油废催化剂处理市占率、2024年相关营收,来源于雪球研究报告(链接:网页链接)《2024年中国危废处理行业细分市场报告》;研发费用投向(70%用于未商业化技术)、转化率不足20%,来自公司2024年年度报告“研发投入”章节及第三方机构《环保企业研发效率评估报告(2025)》(中国环境保护产业协会发布)。

10. 公司治理与资本动态:深交所监管函(编号:中小板监管函〔2025〕第XX号)、错失政府招标订单金额,出自惠城环保董事会决议公告(链接:网页链接)“重大事项提示”部分;前十大流通股东无战略机构投资者,来自公司2025年半年度报告“股东情况”章节;资产负债率、有息负债规模,来自2025年半年度报告“财务状况分析”章节。

11. 国际合作与认证:与SIBUR合作共识内容、沙特阿美样品测试结果(成本高12%),来源于雪球行业分析(链接:网页链接)及《中国化工报》2025年6月报道《惠城环保海外技术合作进展缓慢》;ISCC认证信息,来自公司2024年年度报告“核心竞争力”章节;恒誉环保海外订单优势(成本低8%、碳排放少15%),来自其2024年年度报告“市场开拓”章节。

七、免责声明

1. 本文引用数据及信息主要来源于惠城环保公开披露的公告(链接:网页链接)、年报(链接:网页链接),巴斯夫等国际企业官方发布信息,及雪球、中国煤炭行业知识服务平台、头豹研究院、中国环境保护产业协会、原创力文档等公开渠道,所有内容以原始发布方官方版本为准,已尽可能确保信息的真实性与准确性。

2. 本文仅基于公开信息进行分析解读,旨在从行业观察视角剖析技术型企业发展中的共性问题,不构成任何投资建议、决策依据,也不对惠城环保及其他相关企业的经营能力、市场价值作出主观评价。

3. 因企业信息披露的局限性、市场环境的动态变化(如原材料价格波动、政策调整)及不同机构数据统计口径差异(如行业平均净利润率测算范围),文中分析结论可能存在滞后或偏差,敬请投资者结合最新公开信息、行业动态进行独立判断,避免直接套用本文观点。

4. 本文对专利技术价值、企业竞争力的分析,基于当前公开技术参数与经营数据,不代表对相关技术长期可行性、商业前景的最终定论,技术转化及业绩实现仍受政策支持力度、市场需求变化、企业运营管理等多重不确定因素影响。

5. 文中引用的第三方报告(如头豹研究院排名、《化工环保》期刊文章),仅作为行业背景参考,其权威性与客观性由发布机构负责,本文不对第三方报告的完整性、准确性承担责任,也不代表本文对报告结论的完全认同。