A股炒作套路全景对比:从惠城环保对标典型案例看“权威绑定”“圈层过滤”“进度夸大”的共性陷阱

在A股市场,“画饼式宣传+控评捂嘴”是炒作资金常用的收割手段,惠城环保的操作并非个例。本文通过将其“权威绑定”“圈层过滤”“进度夸大”三大核心套路,与新能源、半导体、光伏、生物医药等领域的典型案例横向对比,拆解这类套路的共性逻辑与识别要点,帮助散户规避同类风险。

一、“权威绑定”套路:用“巨头光环”掩盖“合作空心化”

“权威绑定”的核心是通过关联行业知名企业或国企,利用散户对“权威主体的盲目信任”制造合作假象,本质是将“弱关联”包装成“强合作”,惠城环保与某新能源公司(2024年)的操作高度雷同。

在炒作套路中,惠城环保(2023-2025年,化工领域)与某新能源公司(2024年,储能领域)存在诸多共性。

在权威绑定对象上,惠城环保选择台湾中油、中国石化(传统化工巨头)及3家“未具名国际化工巨头”,某新能源公司则绑定某央企旗下新能源子公司(行业知名国企),二者均挑选散户认知里“实力强、信誉好”的主体,借“权威光环”降低散户警惕性,让散户默认“与这类企业合作=无风险”。

宣传表述方式上,惠城环保称“达成合作,后续将扩大供应规模”“客户已锁定3家国际巨头”,某新能源公司宣称“与某央企子公司达成战略合作,共同推进10GWh储能项目”,都用“达成合作”“锁定客户”等确定性词汇,刻意模糊“合作阶段”(意向/试用/正式合作),使散户误以为“合作已落地”。

实际合作进展层面,惠城环保仅处于“小批量试用”阶段,年报无收入/订单披露,国际巨头身份成谜,某新能源公司也仅签署“无约束力框架协议”(无投资金额、进度节点),无项目开工记录,真实合作均停留在“最早期阶段”,无任何实质性进展(订单/资金/产能),却将“早期动作”直接等同于“商业成果”。

而散户受骗的核心点,在于惠城环保的投资者信任“中国石化、国际巨头”的品牌力,认为“大公司不与不靠谱企业合作”,某新能源公司的投资者则信任“央企公信力”,觉得“国企背书的项目必落地”,本质都是利用散户对权威主体的“无条件信任”,忽略“权威企业也可能签框架协议、做小范围试用,不代表长期稳定合作”的事实。

二、“圈层过滤”套路:用“信息茧房”困住“理性判断”

“圈层过滤”的本质是通过设置门槛、封锁话题、清除异见,为散户构建“只有利好、没有风险”的信息孤岛,惠城环保与某半导体概念公司(2023年)的“群控”操作几乎复刻。

在炒作套路中,惠城环保(2025年)与某半导体概念公司(2023年)呈现出高度共性。二者均以“持仓”为入群门槛——惠城环保要求“晒出不少于1000股持仓截图”、未持仓者禁入,某半导体概念公司要求“晒出5万元以上持仓市值截图”并签署“不传负面信息”承诺书,本质是过滤潜在质疑者,让未持仓的理性分析者被排除,持仓者因担心亏损被动接受唱多言论。

群内话题管控上,惠城环保禁止讨论“收率真实性”“客户未公告”“股价下跌”等敏感话题,某半导体概念公司则禁止讨论“研发延迟”“客户流失”“行业竞争”,仅允许分享利好传闻,通过“话题封锁”切断风险信息传播,使群内成员形成“公司完美无缺、股价必涨”的认知偏差,陷入信息茧房。

面对异见,惠城环保在投资者转发“环评未受理”官方回复后,5分钟禁言、10分钟踢群并清除附和者,某半导体概念公司则将提问“研发投入低于同行”的投资者定性为“恶意唱空”,禁言并公示“黑名单”警告,对异见者“快、狠、准”的处理方式,既清除质疑者,又通过公示惩罚震慑其他成员,实现全群统一唱多口径。

最终市场结果上,惠城环保股价从阶段巅峰暴跌超35%,高位持仓散户被套,某半导体概念公司因研发进度未达预期致股价暴跌40%,群内散户因无风险预警损失惨重,可见这类套路短期靠信息茧房维持利好预期,却无法掩盖基本面问题,一旦预期破裂,股价必大幅回调,散户成最终受损者。

三、“进度夸大”套路:用“节点假象”加速“散户接盘”

“进度夸大”是A股最常见的画饼手段,核心是将“流程早期节点”伪装成“最终落地结果”,利用散户“重结果、轻流程”的认知盲区制造紧迫感,惠城环保与某光伏公司(2024年)、某生物医药公司(2023年)的操作逻辑完全一致。

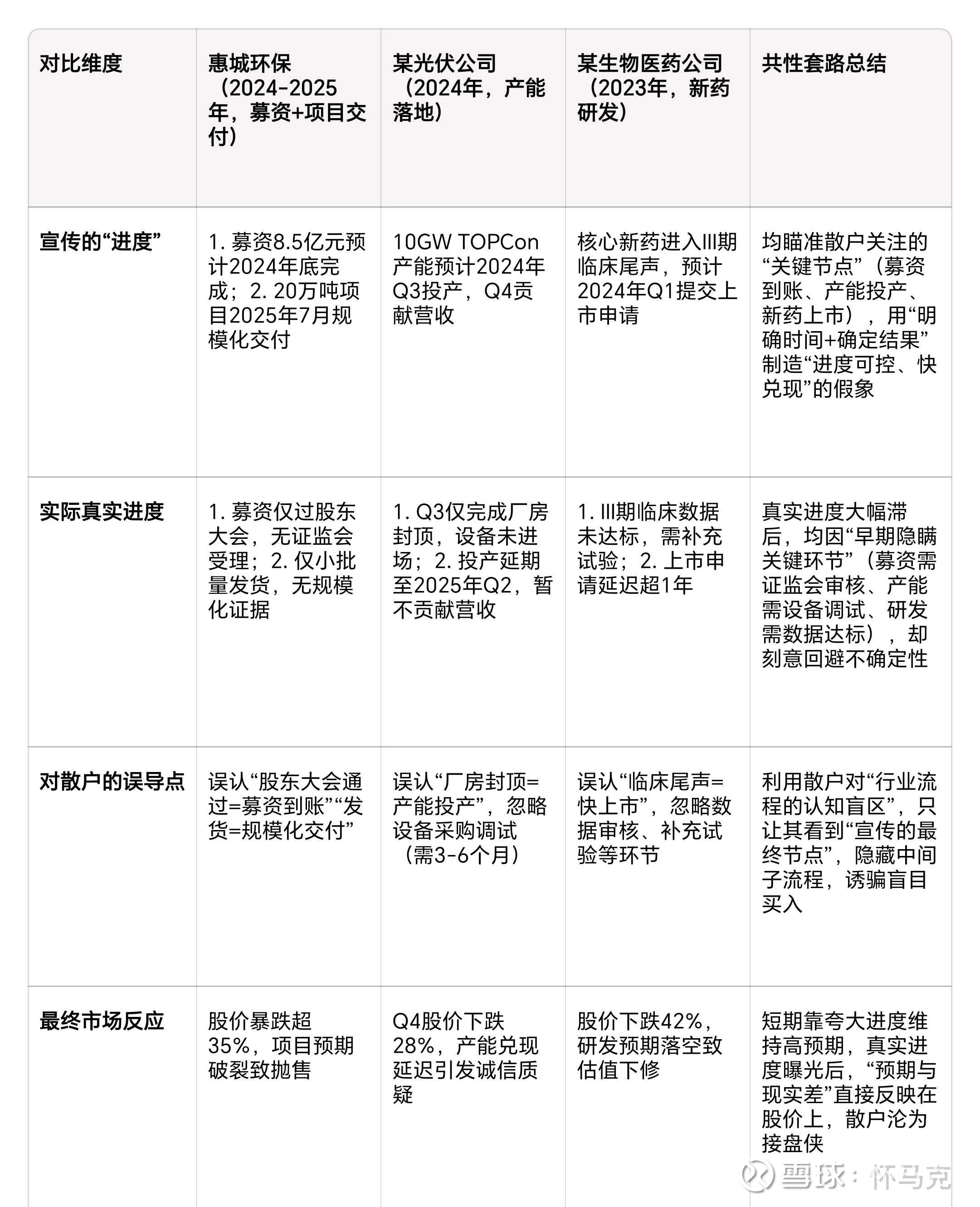

(一)三大案例横向对比:覆盖募资、产能、研发三大高关注度领域

在炒作套路中,惠城环保(2024-2025年,募资+项目交付)、某光伏公司(2024年,产能落地)与某生物医药公司(2023年,新药研发)存在相似套路。

在宣传的“进度”方面,惠城环保称募资8.5亿元预计2024年底完成、20万吨项目2025年7月规模化交付;某光伏公司表示10GW TOPCon产能预计2024年Q3投产、Q4贡献营收;某生物医药公司宣称核心新药进入Ⅲ期临床尾声、预计2024年Q1提交上市申请。三者均瞄准散户关注的“关键节点”(募资到账、产能投产、新药上市),用“明确时间+确定结果”制造“进度可控、快兑现”的假象。

实际真实进度上,惠城环保募资仅过股东大会、无证监会受理,且仅小批量发货、无规模化证据;某光伏公司Q3仅完成厂房封顶、设备未进场,投产延期至2025年Q2、暂不贡献营收;某生物医药公司Ⅲ期临床数据未达标、需补充试验,上市申请延迟超1年。真实进度大幅滞后,均因早期隐瞒关键环节(募资需证监会审核、产能需设备调试、研发需数据达标),却刻意回避不确定性。

对散户的误导点在于,散户误认惠城环保“股东大会通过=募资到账”“发货=规模化交付”;误认某光伏公司“厂房封顶=产能投产”,忽略设备采购调试(需3-6个月);误认某生物医药公司“临床尾声=快上市”,忽略数据审核、补充试验等环节。本质是利用散户对行业流程的认知盲区,只让其看到宣传的最终节点,隐藏中间子流程,诱骗盲目买入。

最终市场反应上,惠城环保股价暴跌超35%,项目预期破裂致抛售;某光伏公司Q4股价下跌28%,产能兑现延迟引发诚信质疑;某生物医药公司股价下跌42%,研发预期落空致估值下修。短期靠夸大进度维持高预期,真实进度曝光后,“预期与现实差”直接反映在股价上,散户沦为接盘侠。

(二)“进度夸大”套路的3个核心识别要点

从上述案例可提炼出“进度夸大”的共性漏洞,散户只需验证以下3点,即可快速识破陷阱:

1. 看进度是否符合行业常规流程:定增募资需“股东大会通过→证监会受理→审核通过→发行完成”5步,惠城仅过第一步就宣称“年底完成”,明显跳过关键环节;光伏产能从“厂房封顶”到“投产”至少需3个月设备调试,某光伏公司“Q3封顶+Q3投产”违背行业规律,此类明显“加速”的进度必存疑。

2. 看是否有进度支撑证据:真实进度必有配套凭证——募资需披露“证监会受理通知书”,产能需公示“设备采购合同”,研发需公开“临床数据摘要”;若仅口头宣称“规模化交付”“临床尾声”,却无订单量、客户名称、数据报告等实证(如惠城、某生物医药公司),即为“无证据夸大”。

3. 看延期解释是否具体合理:进度未兑现时,合理解释应包含细节与外部佐证,如“因设备供应链延迟,产能延期1个月(附供应商通知)”;若用“市场变化”“政策调整”等模糊理由搪塞(如多数夸大进度的公司),本质是掩盖前期虚假宣传。

总结:A股炒作套路的共性本质与散户防坑逻辑

无论是惠城环保的操作,还是新能源、半导体、光伏领域的案例,这类炒作套路的核心本质均为“利用信息差+操控散户认知”——通过“权威绑定”建立信任、“圈层过滤”阻断风险信息、“进度夸大”制造紧迫感,最终实现“诱骗买入→高位出货”的收割闭环。

对散户而言,防坑的关键在于“放弃盲目信任,坚持实证验证”:不迷信“巨头合作”“国企背书”,需查合作方披露与公司财报;不沉迷“全唱多”的交流群,遇“持仓门槛+禁负面”群直接退出;不轻信“快兑现”的项目进度,用行业流程与实证证据验证真实性,才能避免落入同类陷阱。

免责声明

本文仅基于公开市场信息及案例进行套路拆解与逻辑分析,不构成任何投资建议、交易指导或个股评价。文中提及的公司名称、项目进度、股价数据等均为案例引用,不代表对相关主体的定性判断。投资有风险,决策需谨慎,投资者应结合自身风险承受能力、投资目标及专业分析,独立做出投资决策,本文不对任何投资行为的收益或损失承担法律责任。