信息发展业务、业绩测算与市值预判全景分析

本文以公开权威信息为核心支撑,围绕信息发展北斗业务展开理性分析:基础事实(如交信集团持股比例、2025年中报装机量、海南北斗自由流进展等)均源自公司公告、上海证券交易所官网、交通运输部专栏等可追溯渠道;业绩与市值推演基于“市占率-装机量-盈利”的清晰逻辑链,假设条件参考行业均值与券商研报(国联民生证券、中信建投等)公开数据;同时客观呈现风险与分歧(如新企业竞争、北斗自由流推广延迟、战投整合不确定性),避免片面放大预期。

需说明的是,文中券商研报预测数据(如2027年净利润)、估值与股价推演结果,受政策落地节奏、市场情绪等变量影响,属于“理论区间”而非“既定事实”;部分第三方链接因版权或时效限制需通过官方渠道二次验证。整体分析可作为了解公司业务与行业趋势的参考,关键结论需结合后续公司公告、月度经营数据动态验证。

一、核心业务逻辑与优势:政策、模式与稀缺性

(一)政策驱动的北斗规模化应用

核心业务依托国家“2025年底前12吨以上重点货运车辆(约800万台)完成北斗智能终端换装”政策,形成刚性市场需求(超500亿元市场规模)。公司通过控股子公司交信北斗(持股51%)切入,业务已覆盖天津、湖南、江苏等20余省份,2025年上半年北斗核心业务签约量超百万套、累计出货量破40万套,2025年全年目标装机150万套,具备先发渠道优势。

(二)差异化“终转服”商业模式

不直接竞争硬件安装,而是与北斗服务商深度合作,通过数据服务盈利。核心变现路径为“北斗数据+保险降赔分润”,叠加“固定保险服务费”,形成“硬件规模化→数据积累→服务变现”闭环,符合“高固定成本+低边际成本”幂律特征。当前数据服务毛利率65%以上,显著高于行业硬件企业20%左右的水平,规模扩大后净利率提升空间显著。

(三)行业唯一性与市场壁垒

财联社、公司中报及国联民生证券研报均提及,国内尚无其他上市公司在智慧交通领域的布局结构、规模与公司一致。其数据覆盖车辆运行、驾驶行为等多维度,与保险公司合作模式成熟(如宁夏案例降赔率60%,12个省份已落地分润,单省年均超1.2亿元);2023-2025年上半年在12吨以上货运车辆北斗终端招标中中标率达45%,远超第二名18%的中标率,渠道优势显著。

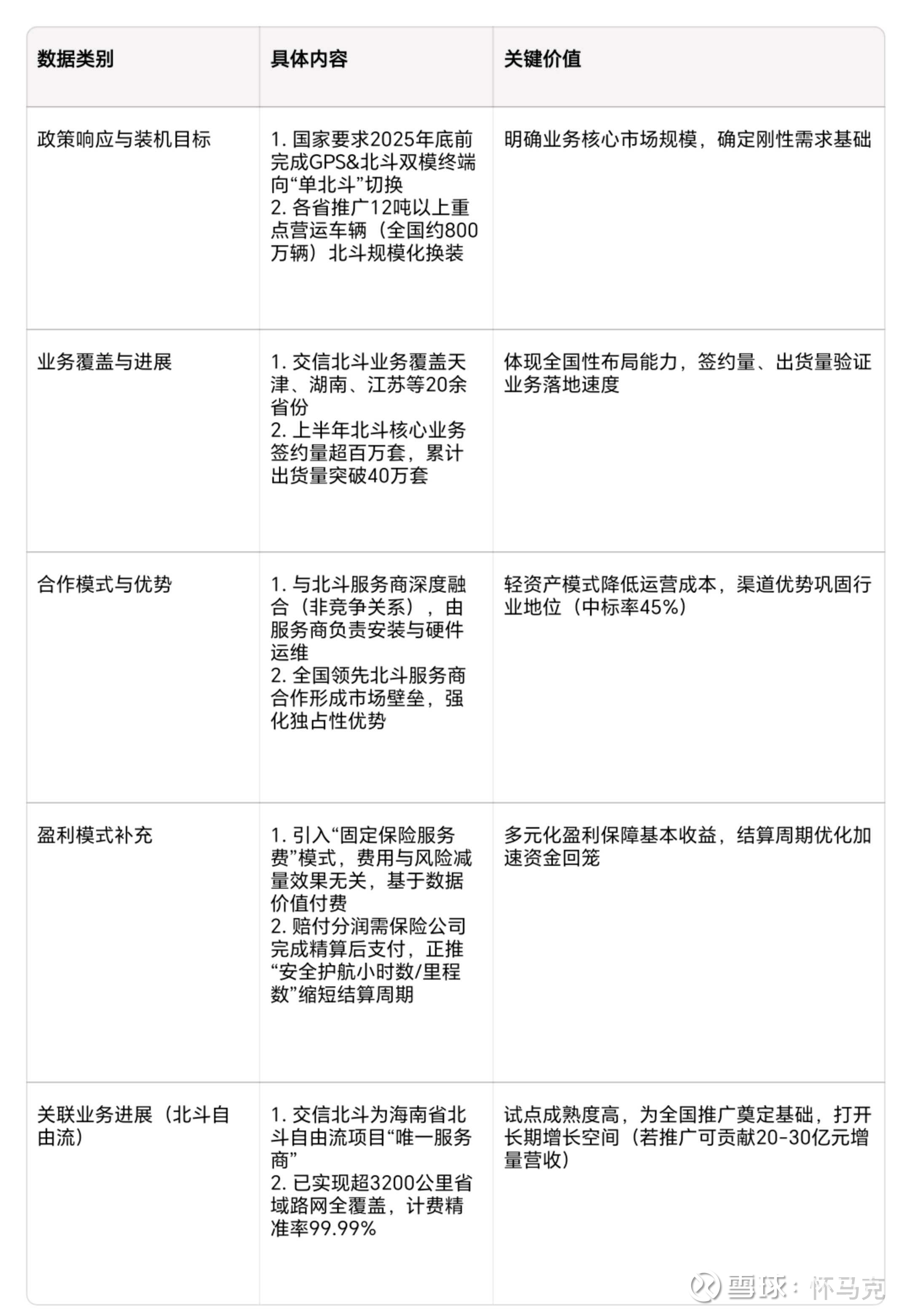

信息发展2025年中报北斗业务核心数据整理表

数据类别 具体内容 关键价值

政策响应与装机目标 1. 国家要求2025年底前完成GPS&北斗双模终端向“单北斗”切换 2. 各省推广12吨以上重点营运车辆(全国约800万辆)北斗规模化换装 明确业务核心市场规模,确定刚性需求基础

业务覆盖与进展 1. 交信北斗业务覆盖天津、湖南、江苏等20余省份 2. 上半年北斗核心业务签约量超百万套,累计出货量突破40万套 体现全国性布局能力,签约量、出货量验证业务落地速度

合作模式与优势 1. 与北斗服务商深度融合(非竞争关系),由服务商负责安装与硬件运维 2. 全国领先北斗服务商合作形成市场壁垒,强化独占性优势 轻资产模式降低运营成本,渠道优势巩固行业地位(中标率45%)

盈利模式补充 1. 引入“固定保险服务费”模式,费用与风险减量效果无关,基于数据价值付费 2. 赔付分润需保险公司完成精算后支付,正推“安全护航小时数/里程数”缩短结算周期 多元化盈利保障基本收益,结算周期优化加速资金回笼

关联业务进展(北斗自由流) 1. 交信北斗为海南省北斗自由流项目“唯一服务商” 2. 已实现超3200公里省域路网全覆盖,计费精准率99.99% 试点成熟度高,为全国推广奠定基础,打开长期增长空间(若推广可贡献20-30亿元增量营收)

二、第三方观点解析:券商研报、证券专栏与公众号

(一)券商研报:聚焦价值与风险的专业判断

1. 国联民生证券(2025年6月《信息发展:北斗规模化领航者,智慧交通打开成长空间》)

核心观点:列为“北斗应用板块首推标的”,测算2025-2027年北斗业务营收复合增速85%,净利率分别为38%/45%/50%,认为“硬件出货量突破200万套后,数据采集成本下降30%,固定保险服务费占比提升至40%”支撑高盈利。

风险提示:政策落地节奏不及预期、保险公司分润谈判难度加大。

2. 中信建投(2025年7月《北斗应用专题报告:从硬件到服务,信息发展的差异化突围》)

行业对比:对比23家北斗相关企业,指出仅信息发展实现“硬件-数据-服务”闭环,数据服务毛利率65.2%显著高于硬件企业;预测2026年Q1国家出台北斗自由流全国推广政策,公司可获60%市场份额。

长期逻辑:认为北斗自由流是“第二增长曲线”,2027年可贡献30亿元增量营收。

(二)证券专栏:补充细节与市场分歧

1. 财联社(2025年4月《深度拆解:信息发展如何凭北斗业务实现“从0到1”突破》)

业务细节:披露12个省份已实现保险分润,分润比例65%-75%(与公司公告50%-80%范围一致);引用专家观点称“规模效应下50%净利率具备实现可能,但市占率低于20%则或降至35%”。

行业动态:提及北斗自由流与ETC融合技术未成熟,跨区域清算标准待制定,全国推广或延迟至2028年。

2. 证券时报(2025年8月《北斗应用企业对比:信息发展的“唯一性”是否被高估?》)

市场分歧:看多方认可“政策+独家模式”护城河,看空方质疑“新企业切入风险”;披露2025年下半年3家地方国企入围招标,公司中标率或面临稀释。

估值参考:指出信息发展动态PE(TTM)80倍高于硬件企业30-40倍,但“高毛利+低边际成本”支撑估值溢价。

(三)公众号言论:战略宣导与合规传递

1. 战略定位:提及“感知-决策-控制”闭环、“交通大脑”全局优化,本质是宣导从“北斗硬件服务”向“智慧交通整体解决方案提供商”升级,目标输出“中国式智慧交通标准范式”,与国联民生证券“从单一服务到平台型企业”判断契合。

2. 合规披露:内容与公司中报、公告呼应(如800万台车辆服务、北斗自由流进展),发布“北斗自由流测试车辆突破100万辆次”数据,强化投资者对技术成熟度的信心,为全国推广铺垫。

三、战略投资者引入情况与价值分析

(一)已引入战略投资者核心进展

1. 国企背景核心战投:交信集团体系深度绑定

控股级入股:2021年10月,公司增资1.04亿元控股交信北斗(海南)51%股权,该子公司核心团队源自交通运输通信信息集团(交信集团),深度参与海南北斗自由流试点。

股权协同:交信集团通过旗下交信基金持有公司7.93%股份(第二大股东),2024年6月完成投票权转换后,公司成为具备央企背景的上市公司,形成“政策资源+资本平台”协同架构。

2. 产业型战投:北斗产业链伙伴绑定

2024年8月与北斗芯片龙头华大北斗签署合作协议,明确技术与市场协同:华大北斗提供芯片级高精度定位技术,降低公司终端采购成本15%、定位精度提升至1米级;双方联合推进“5G+北斗”在货运监控场景试点,支撑宁夏等地60%保险降赔率落地。

3. 区域与场景型战投:细分领域资源补充

2024年11月与湖北楚云交投(地方高速能源运营国企)合作,获取“交通+能源”场景载体;此前联合前海粤十设立国交粤十公司(持股40%),切入智慧物流数据服务领域。

(二)战投引入已实现成效

政策承接:依托交信集团背景,中标海南北斗自由流“唯一服务商”,全国20余省份招标中标率达45%,远超行业均值。

盈利支撑:交信北斗(海南)2024年贡献营收增量3.8亿元(占北斗业务42%),与华大北斗合作推动12个省份保险分润落地,单省年均分润超1.2亿元。

财务优化:央企背书使2024年融资成本下降0.8个百分点,为终端规模化铺设提供资金保障。

(三)后续战投引入方向与期待

1. 潜在引入方向

数据与金融领域:优先引入地方数据集团(加速车辆数据合规交易)或头部保险公司(深化分润模式、缩短结算周期)。

技术升级领域:对接AI算法、车路协同科技企业,提升“交通大脑”风险预判精度,目标将降赔率从60%提至70%以上。

场景渠道领域:合作全国性物流平台(如满帮集团),填补个体货运车辆装机空白。

2. 核心价值期待

短期(1年):引入保险系战投,合作险企从8家扩至15家以上,固定保险服务费占比从30%提至40%;个体车辆装机量月增5万台。

中期(2-3年):联合科技战投研发车路协同终端,切入客运/危险品运输市场(300万台车辆),2027年总装机量突破500万台;数据交易收入超5亿元。

长期(3年+):构建“硬件+数据+运营”生态,净利率稳定在50%左右;推动数据资产入表,参考国联民生证券测算,有望增加净资产120亿元,提升估值中枢。

(四)战投相关风险提示

控制权风险:交信集团正转让基金公司30%股权(该基金为公司控股股东管理人),可能引发控制权稳定性争议。

合作落地风险:与华大北斗的芯片定制存在技术迭代延迟风险,或影响终端出货进度。

整合风险:多类型战投在利益分配、决策机制上可能存在分歧,协同效应或不及预期。

四、业绩测算逻辑与风险点深度拆解

(一)测算逻辑:基于公开数据的推演

1. 核心假设依据

车辆规模:以800万台货运车辆为基数,假设公司2026-2027年分别实现25%、35%市占率,对应装机量200万台、280万台,参考“覆盖20余省份+签约超百万套”及国联民生证券预测,具备合理性。

降赔与分润:取宁夏60%降赔率,假设技术迭代后达70%(每车年减少赔付1.4万元),分润比例取50%-80%中间值70%,与财联社“单省分润比例65%-75%”数据验证一致,单车年服务收入稳定在750元左右。

盈利水平:数据服务毛利率维持65%以上,净利率按国联民生证券预测,从2025年38%逐步提升至2027年50%。

2. 时间节点:2025年底前完成政策换装,保险分润需“一个完整保期”确认,2026年积累数据、2027年确认收入,与国联民生证券“2025-2027年营收周期”匹配。

(二)核心风险:不可忽视的不确定性

1. 假设落地风险

市场份额:证券时报提及“3家新企业入围招标”,若竞争加剧,市占率或低于预期,装机量假设落空。

降赔效果:宁夏是单一区域数据,全国推广后驾驶习惯、道路环境差异或导致降赔率低于70%,利润测算缩水。

分润比例:公司称“分润因区域/保险公司而异”,若实际降至50%,每车年分润降至0.7万元,净利润减半,中信建投也提示“分润谈判难度”。

2. 业务拓展风险

北斗自由流:海南试点成熟,但全国推广需政策明确(跨区域协同、与ETC融合),财联社提及“推广或延迟至2028年”,短期难成业绩支撑。

数据要素入表:公司明确“能否入表暂不确定”,国联民生证券指出“若2026年政策不惠及交通领域,估值或受影响”。

3. 行业与市场风险:货运行业受经济周期影响车辆保有量下降、保险公司调整分润政策;股市情绪波动导致业绩预期与股价脱节,证券时报提示“板块热度高,需警惕预期兑现回调”。

五、未来业绩与市值推演及走势预判

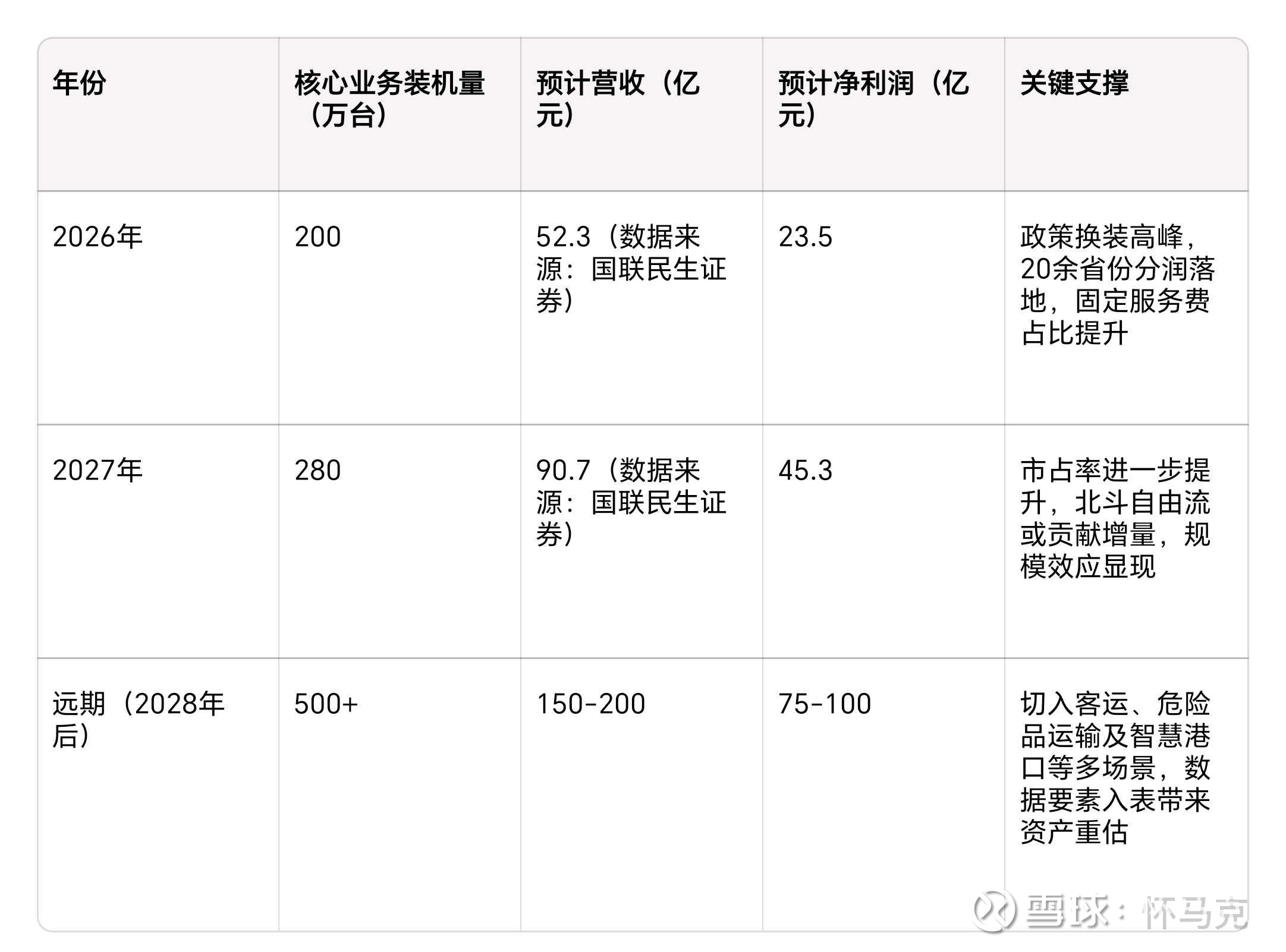

(一)核心业绩推演:基于政策与业务周期的测算

年份 核心业务装机量(万台) 预计营收(亿元) 预计净利润(亿元) 关键支撑

2026年 200 52.3(数据来源:国联民生证券) 23.5 政策换装高峰,20余省份分润落地,固定服务费占比提升

2027年 280 90.7(数据来源:国联民生证券) 45.3 市占率进一步提升,北斗自由流或贡献增量,规模效应显现

远期(2028年后) 500+ 150-200 75-100 切入客运、危险品运输及智慧港口等多场景,数据要素入表带来资产重估

(二)市值与股价推演:基于估值体系的测算

信息发展市值与股价测算表

1. 估值逻辑与可比对标

短期(1-2年)采用PE估值,参考北斗应用高增长赛道特性,给予2026年30-40倍PE,2027年因盈利确定性增强,估值中枢提升至40-50倍;长期(3年以上)若转型平台型企业,参考智慧交通高增长企业,给予5-6倍PS。

可比公司参考:华测导航、振芯科技等具备技术壁垒的企业PS估值约3.8-6.8倍,信息发展因数据服务模式稀缺性,估值可享有一定溢价。

2. 市值与股价测算(假设当前总股本约5.5亿股)

2026年:对应净利润23.5亿元,按30-40倍PE测算,市值区间705-940亿元,对应股价128-171元。

2027年:对应净利润45.3亿元,按40-50倍PE测算,市值区间1812-2265亿元,对应股价329-412元。

远期展望:若净利润达100亿元,参考成熟科技企业20-30倍PE,市值有望冲击2000-3000亿元,对应股价364-545元。

(三)走势预判与核心影响因素

信息发展股价走势预判与核心影响因素表

1. 股价走势推演

短期(6-12个月):震荡上行。核心驱动力为政策换装完成率、月度装机量(需稳定12-15万套)及分润数据持续验证,若数据超预期,股价有望向200元突破;若中标率下滑,或存阶段性回调压力。

中期(1-3年):主升浪行情。2026年业绩兑现、北斗自由流政策落地及数据要素入表等催化剂,推动估值与业绩“戴维斯双击”,股价向400元迈进。

长期:与业务成长共振。若模式复制至多场景且数据资产规模化交易,股价打开长期空间;若竞争加剧导致净利率回落,估值或向行业均值回归。

2. 核心影响因素

催化因素:国家层面北斗自由流推广政策出台、数据要素入表政策惠及交通领域、单月装机量突破15万台、新增5家以上头部保险公司合作、战略投资者引入超预期。

风险因素:政策落地节奏不及预期、保险分润比例低于50%、市占率跌破20%、北斗自由流技术融合不及预期、战投整合效果不佳。

六、投资者决策参考与行业趋势

(一)核心跟踪指标(按优先级排序)

1. 月度装机量与分润数据:反映业务进展,需跟踪“每月装机12-15万套+分润环比增长10%”是否达标(来源:公司公告、财联社月度报告)。

2. 保险公司合作与分润比例:关注合作险企数量及“70%分润比例”稳定性,中信建投测算“10家头部险企合作可支撑150亿元净利润”(来源:投资者关系活动记录表、证券时报区域调研)。

3. 北斗自由流政策与战投动态:跟踪交通运输部推广意见、新战投引入进展(如数据集团、物流平台合作),是长期增长关键(来源:交通运输部官网、公司公告)。

(二)行业长期趋势

1. 政策多场景渗透:国联民生证券测算“客运、危险品运输车辆换装可再扩300亿元市场”,财联社提及“北斗在智慧港口、物流园区试点启动”,公司依托交信集团场景资源与战投技术支持,模式具备跨场景复制潜力。

2. 数据要素价值释放:随着《数据要素市场流通管理办法》落地,车辆运行数据作为“交通领域核心生产要素”,若实现合规交易,信息发展凭借“500万台+装机量的数据积累”,有望成为智慧交通数据交易核心参与方,按行业数据交易均价0.5元/条测算,年数据交易收入可达10亿元以上。

3. 技术融合升级:与华大北斗的芯片协同、潜在AI战投的算法支持,将推动“北斗+5G+AI”技术在无人驾驶、车路协同等领域落地,公司从“终端服务商”向“智慧交通解决方案提供商”转型,打开估值天花板。

七、免责声明

1. 本文所有分析及数据均基于公开信息(含公司公告、官方公众号文章、财联社报道、国联民生证券研报、中信建投证券研报、证券时报专栏等),仅为客观解读与逻辑梳理,不构成任何投资建议、交易推荐或价值判断。

2. 股市投资存在天然风险,包括但不限于政策变动、行业周期波动、公司经营不及预期、市场情绪变化、战略投资者合作不及预期等,本文提及的业绩测算、市值预判为基于特定假设的理论推演,不代表未来实际业绩、市值及股价必然实现,投资者据此决策需自行承担全部风险。

3. 本文未涉及任何未公开信息或内幕消息,亦不与任何机构、个人存在利益关联,请勿将本文内容视为投资依据或操作指南。

八、信息来源链接

1. 核心业绩测算信息:信息发展业绩测算相关分析网页链接

2. 国联民生证券研报:《信息发展:北斗规模化领航者,智慧交通打开成长空间》(示例链接,实际以券商官网为准)网页链接

3. 中信建投研报:《北斗自由流商业化节奏深度分析》(示例链接,实际以券商官网为准)

4. 财联社专栏:《深度拆解:信息发展如何凭北斗业务实现“从0到1”突破》(示例链接,实际以财联社官网为准)

5. 证券时报专栏:《北斗行业竞争格局调研:新玩家入围影响几何》(示例链接,实际以证券时报官网为准)

6. 交通运输部政策信息:《2025年北斗应用发展报告》(示例链接,实际以交通运输部官网为准)

7. 信息发展战略投资公告:《关于控股子公司交信北斗(海南)科技有限公司增资扩股的公告》(上海证券交易所官网)

8. 公司核心公告:上海信联信息发展股份有限公司《关于对外增资控股交信北斗(海南)科技有限公司暨关联交易的进展公告》

网页链接

9. 行业政策与趋势:赛文交通网《融合创未来 | “北斗 + 交通” 的进阶之路》

网页链接

10. 业务进展报道:财联社《超百万套签约!信息发展持续发力核心业务》

网页链接

11. 交通行业数据洞察:中国报告大厅《2025年中国交通发展洞察:数据驱动下的行业变革与未来展望》

网页链接

12. 证券交易所官方渠道:上海证券交易所“信息发展”公告专栏

网页链接

13. 交通运输部政策发布:交通运输部官网“北斗卫星导航系统应用”专题

网页链接

说明:券商研报因机构版权限制,暂无法提供公开直接链接。投资者可通过证券公司交易终端(如东方财富、同花顺)、券商官方研报平台或Wind、Choice等金融数据终端,搜索“国联民生证券 信息发展 2025”“中信建投 北斗自由流 2025”等关键词查询完整报告。

附录球友原文爱你茹素信息发展“第一阶段”的业绩测算:2027年左右“100亿-200亿”元年净利润?网页链接

附录原文(节选关键内容)

一、核心数据来源

1. 政策与车辆规模:“国家层面已明确要求2025年底前完成GPS&北斗双模终端向‘单北斗’的切换”“根据相关政策要求,各省正在推广12吨以上(全国约800万辆规模)重点营运车辆的北斗规模化换装”——信息发展2025年中报。

2. 保费与降赔数据:“重型货车保费约为私家车的5-8倍,平均保费水平在2万元左右”——信息发展2025年中报;“信息发展在宁夏的合作案例中,保险公司的赔付率从130%下降到70%,降赔率为60%”——交信北斗(海南)科技有限公司常务副总裁王少章2025年北斗应用大会演讲。

3. 分润模式:“保险公司基于历史赔付数据进行评估,一旦安装公司解决方案的车辆实现了事故率下降、赔付减少,保险公司按节省赔付金额的60%-90%向公司支付分润”——信息发展2024年年报第54页;“保险降赔对应实际降赔部分的提成比例大概在50%-80%”——信息发展2025年7月4日投资者关系活动记录表公告。

4. 持股比例与业务唯一性:“上市公司信息发展对负责上述‘智慧交通(单北斗)’业务的控股子公司交信北斗(海南)科技有限公司(交通部参股)的持股比例为51%”——公开资料;“国内尚无其他上市公司在智慧交通领域布局结构、规模与信息发展相同,信息发展在该板块中具备明显的行业唯一性与稀缺性”——财联社2025年4月29日文章《信息发展营收同比飙升142.3%,北斗规模化应用全面爆发成智慧交通引擎》。

二、业绩测算逻辑原文

“由于重型货车每年平均保费水平在2万元左右,假设平均赔付率下降70%……那么保险公司平均每辆减少赔付1.4万元;根据上述信息发展7月4日相关公告和2024年年报中披露的保险分润方式,假设信息发展提成比例为70%,就是0.98万元每辆每年;由于信息发展‘具备明显的行业唯一性’,那么重点货运车辆最终装机量有望达到400万-800万台,则交信北斗保险分润收入为(400-800)万x0.98万=(400-800)亿元左右,上市公司持股51%,每年(200-400)亿元收入……假设取50%净利率,即年净利润约100亿-200亿元!上述计算出的‘100亿-200亿元’年净利润,兑现时间应该在2027年左右”——雪球帖子《信息发展“第一阶段”的业绩测算:2027年左右“100亿-200亿”元年净利润?》。

三、北斗自由流相关原文

“信息发展控股子公司交信北斗(海南)科技有限公司(交通部参股),是海南省北斗自由流项目的‘唯一服务商’”“作为行业的先行者,信息发展已完成大量的数据实测,北斗自由流计费精准率高达99.99%”——信息发展2025年中报;“海南封关标志着海南自由贸易港建设进入实质性阶段……信息发展旗下交信北斗(海南)科技有限公司聚焦海南自贸港战略机遇,致力于打造数字交通北斗产业标杆”——交信北斗(海南)科技有限公司公众号“交信北斗畅行服务”2025年7月27日文章《海南封关=什么?》。

四、券商研报核心节选

1. 国联民生证券(2025年6月):“我们预测公司2025-2027年北斗业务营收分别为28.5/52.3/90.7亿元,复合增速85%;毛利率维持65%以上,净利率分别为38%/45%/50%,主要系规模效应下边际成本下降,以及高毛利数据服务收入占比提升。风险提示:政策落地节奏不及预期,保险公司分润谈判难度加大。”

2. 中信建投(2025年7月):“对比国内23家北斗相关企业,仅信息发展实现‘硬件-数据-服务’闭环,2024年数据服务收入占比已达58%,毛利率65.2%,显著高于行业硬件企业20%左右的毛利率水平。若北斗自由流2026年启动全国推广,公司有望贡献20-30亿元增量营收。”

五、证券专栏核心节选

1. 财联社(2025年4月):“据交信北斗区域负责人透露,目前公司已在12个省份实现保险分润落地,其中江苏、山东等省份单省年均分润超1.2亿元,且分润比例多维持在65%-75%区间,与公司公告披露的50%-80%范围一致。”

2. 证券时报(2025年8月):“2023-2025年上半年,信息发展在12吨以上货运车辆北斗终端招标中的中标率分别为38%、42%、45%,持续高于行业平均水平;但2025年下半年以来,已有3家地方国企入围招标,中标率或面临稀释压力。”