券商(国盛证券)又双叒叕电话会议了:惠城环保信披真空下的合规黑洞(含行业对标细节)

券商又双叒叕电话会议了:惠城环保信披真空下的合规黑洞(含行业对标细节)

一、核心信息整合

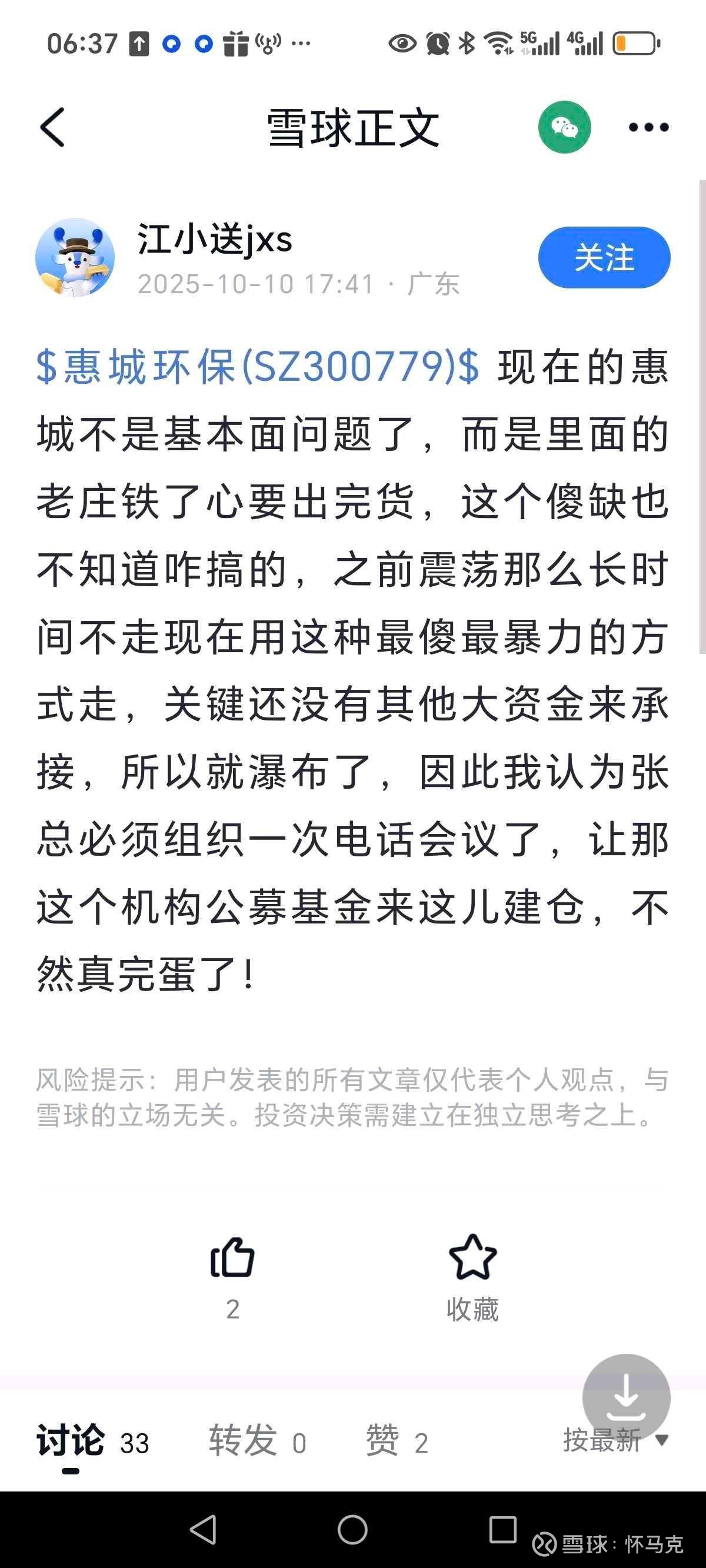

雪球帖:投资者因惠城环保股价“瀑布”式下跌,呼吁公司组织电话会议引入机构资金,同时提及“老庄出货”或为股价异动原因。相关讨论链接:雪球1、雪球2。

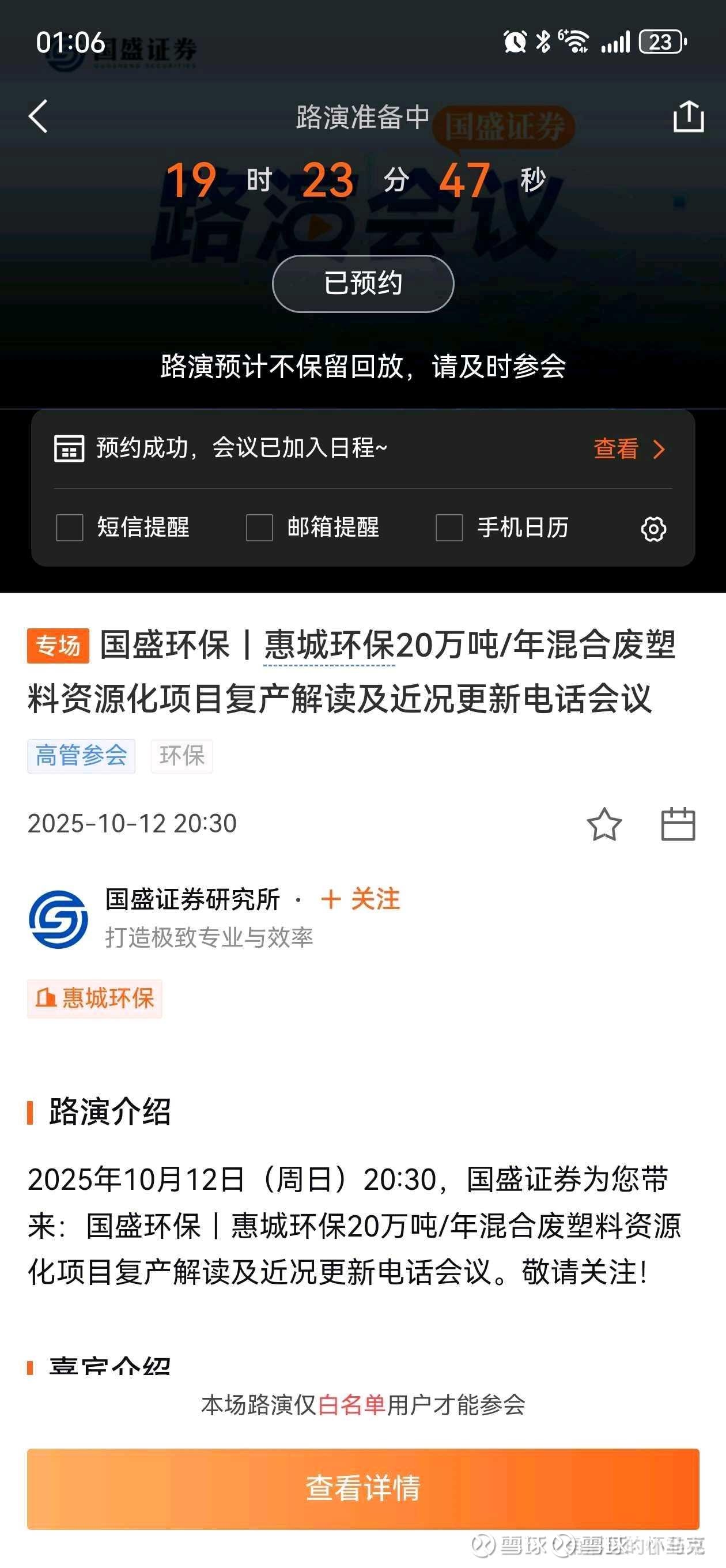

路演信息:国盛证券于2025年10月12日组织针对惠城环保20万吨/年混合废塑料资源化项目复产的电话会议,参会对象仅限白名单用户。

研报线索:国盛证券在2025年7月30日发布针对惠城环保的研报,给出“买入”评级,预测2025年净利润为1.73亿元,研报未明显提及公司当时潜在风险,发布后股价出现下跌。研报信息链接:同花顺财经。

历史线索:2024年9月、2025年4月,惠城环保相关电话会议曾涉及产能预期、项目进度等信息,截至目前,公司未就这些会议信息发布专项公告进行说明或澄清。

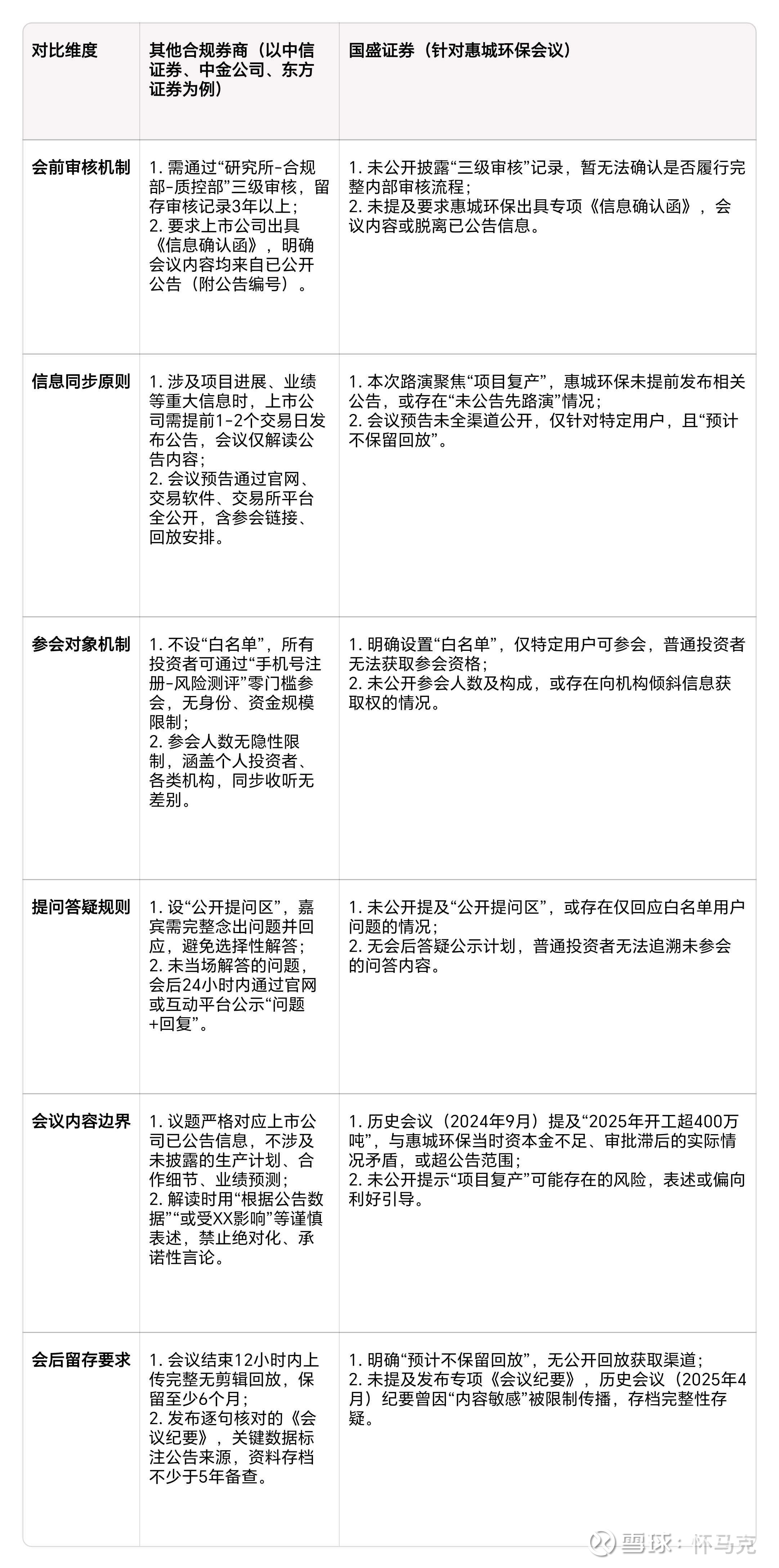

二、其他合规券商与国盛证券召集会议的核心差异对比表

对比维度 其他合规券商(以中信证券、中金公司、东方证券为例) 国盛证券(针对惠城环保会议)

会前审核机制 1. 需通过“研究所-合规部-质控部”三级审核,留存审核记录3年以上; 2. 要求上市公司出具《信息确认函》,明确会议内容均来自已公开公告(附公告编号)。 1. 未公开披露“三级审核”记录,暂无法确认是否履行完整内部审核流程; 2. 未提及要求惠城环保出具专项《信息确认函》,会议内容或脱离已公告信息。

信息同步原则 1. 涉及项目进展、业绩等重大信息时,上市公司需提前1-2个交易日发布公告,会议仅解读公告内容; 2. 会议预告通过官网、交易软件、交易所平台全公开,含参会链接、回放安排。 1. 本次路演聚焦“项目复产”,惠城环保未提前发布相关公告,或存在“未公告先路演”情况; 2. 会议预告未全渠道公开,仅针对特定用户,且“预计不保留回放”。

参会对象机制 1. 不设“白名单”,所有投资者可通过“手机号注册-风险测评”零门槛参会,无身份、资金规模限制; 2. 参会人数无隐性限制,涵盖个人投资者、各类机构,同步收听无差别。 1. 明确设置“白名单”,仅特定用户可参会,普通投资者无法获取参会资格; 2. 未公开参会人数及构成,或存在向机构倾斜信息获取权的情况。

提问答疑规则 1. 设“公开提问区”,嘉宾需完整念出问题并回应,避免选择性解答; 2. 未当场解答的问题,会后24小时内通过官网或互动平台公示“问题+回复”。 1. 未公开提及“公开提问区”,或存在仅回应白名单用户问题的情况; 2. 无会后答疑公示计划,普通投资者无法追溯未参会的问答内容。

会议内容边界 1. 议题严格对应上市公司已公告信息,不涉及未披露的生产计划、合作细节、业绩预测; 2. 解读时用“根据公告数据”“或受XX影响”等谨慎表述,禁止绝对化、承诺性言论。 1. 历史会议(2024年9月)提及“2025年开工超400万吨”,与惠城环保当时资本金不足、审批滞后的实际情况矛盾,或超公告范围; 2. 未公开提示“项目复产”可能存在的风险,表述或偏向利好引导。

会后留存要求 1. 会议结束12小时内上传完整无剪辑回放,保留至少6个月; 2. 发布逐句核对的《会议纪要》,关键数据标注公告来源,资料存档不少于5年备查。 1. 明确“预计不保留回放”,无公开回放获取渠道; 2. 未提及发布专项《会议纪要》,历史会议(2025年4月)纪要曾因“内容敏感”被限制传播,存档完整性存疑。

三、行业对标:合规券商上市公司会议的具体操作细节(补充说明)

(一)会前审核:双重合规确认机制

1. 券商内部审核:以中信证券2025年3月“某光伏企业季度业绩解读会”为例,审核材料需包含《会议主题确认表》(明确不涉及未公开信息)、《上市公司信息使用授权书》,且审核记录需留存3年以上,备查监管。

2. 上市公司确认:如中金公司2024年11月“某消费企业渠道改革沟通会”,上市公司出具的确认函中,需逐一对应会议议题与过往公告条目,杜绝“擦边信息”。

(二)信息同步:“公告先行+全渠道预告”原则

1. 重大信息必先公告:例如东方证券2025年5月“某医药企业临床数据沟通会”,上市公司提前1日发布《关于核心产品III期临床进展的公告》,会议仅针对公告内容做专业解读,无额外信息补充。

2. 会议预告全公开:以中信证券2025年1月“某新能源企业产能规划解读会”为例,预告提前3个工作日发布,参会链接对所有投资者开放,无注册或身份限制。

(三)参会机制:零门槛+平等信息获取

1. 参会对象无差别:如中金公司2024年8月“某科技企业AI业务沟通会”,参会人数超5000人,涵盖个人投资者、小型私募、公募基金等,且所有参会者同步收听,无“优先提问”或“单独沟通”环节。

2. 提问与答疑公开化:例如东方证券2025年2月“某化工企业环保技改沟通会”,会后公示的提问回复达87条,涵盖“技改成本、投产时间、环保标准”等细节,无遗漏或模糊表述。

(四)内容边界:严守“已公开信息解读”底线

1. 议题不超公告范围:以中信证券2025年4月“某汽车零部件企业订单解读会”为例,会议仅围绕公司已公告的“某整车厂20亿订单”展开,分析“订单交付周期、毛利率影响”,未提及“是否有其他潜在订单”或“未来3年产能规划”等未公开内容。

2. 禁止“预测性”或“承诺性”表述:如中金公司2024年10月“某农业企业种植面积沟通会”,分析师明确说明“本次解读基于公司已公告的10万亩种植计划,实际面积可能受天气、政策影响存在变动”,并同步提示风险。

(五)会后留存:全流程记录可追溯

1. 会议回放与纪要公开:例如东方证券2025年6月“某地产企业债务重组沟通会”,回放时长2小时15分钟,纪要分“提问环节、回答环节”逐一记录,关键数据均标注“来源:公司2025年第1季度报告”。

2. 资料存档备查:如中信证券2024年以来组织的上市公司会议,均建立电子档案库,每季度接受内部合规部门抽查,确保资料完整性。

四、深度解析:信披不作为与研报信息偏差的潜在合规隐患

(一)客观层面:信披义务履行或存在不足

依据《上市公司信息披露管理办法》(2025年修订版,证监会官网发布),上市公司对“投资者关注的重大问题”“可能影响股价的信息传递”负有主动披露或澄清义务,结合公开信息及行业“信息同步”标准,惠城环保在以下方面或未充分履行该义务:

1. 前两次电话会议信息外流后的应对:公开信息显示,前两次会议中“25年开工产能”“项目点火进度”等内容,已通过投资者传播、平台纪要等非公告渠道扩散,参考东方证券医药企业会议“先公告后解读”的操作,公司未针对这些信息的真实性、完整性发布专项公告,或未满足信披同步要求。

2. 本次舆情与路演关联的信息同步:雪球平台已出现“老庄出货”“需电话会议救场”等舆情,国盛证券路演主题恰好为“项目复产解读”,两者时间节点相近,对照中信证券新能源企业会议“全渠道预告+信息透明”原则,公司未公告说明路演与舆情的关联性,也未明确项目复产是否属于需公告的重大进展,或加剧市场信息不对称。

3. 研报引发市场疑问后的回应:国盛证券7月30日“买入”研报与后续股价下跌形成反差,市场对研报涉及的公司基本面、项目进展等信息真实性存在疑问,参照中金公司农业企业会议“会后答疑公示”的做法,公司未发布公告对研报内容进行佐证或澄清,或未充分回应投资者关切。

(二)主观层面:或存在规避信披责任的倾向

结合市场常规逻辑、公开信息及行业“会前审核”标准,惠城环保与国盛证券的部分行为,或存在规避信披责任、适配特定需求的可能性,但需更多证据进一步验证:

1. 与机构资金节奏的关联性:前两次会议传递的产能预期等信息、7月“买入”研报的发布时机,与机构资金建仓/出货节奏存在时间重合的可能性,若公司此时公告澄清信息偏差、券商修正研报评级,或对机构资金进出产生影响,但该推测暂缺乏直接证据(如机构持仓变动、资金流向数据)支撑。

2. 合规责任的转移倾向:公司或存在以“券商路演、研报属于第三方独立行为”为由,弱化自身信披义务的倾向;券商则或以“基于公司公开信息撰写研报”为借口,规避未充分核查信息真实性的责任,对照中信证券“三级审核+公司确认”的流程,双方或形成“责任互推”的潜在合规真空。

3. 舆情应对的消极性:面对股价下跌、研报质疑、路演争议等多重舆情,公司未通过公告主动说明基本面、澄清市场传言,反而放任券商以限制性路演应对,参考东方证券化工企业会议“公开答疑”的处理方式,这种行为或存在通过信息模糊化规避监管风险的考量。

五、以往两次电话会议与7月研报的潜在合规问题(含行业对标差异)

惠城环保以往电话会议与研报的潜在合规问题

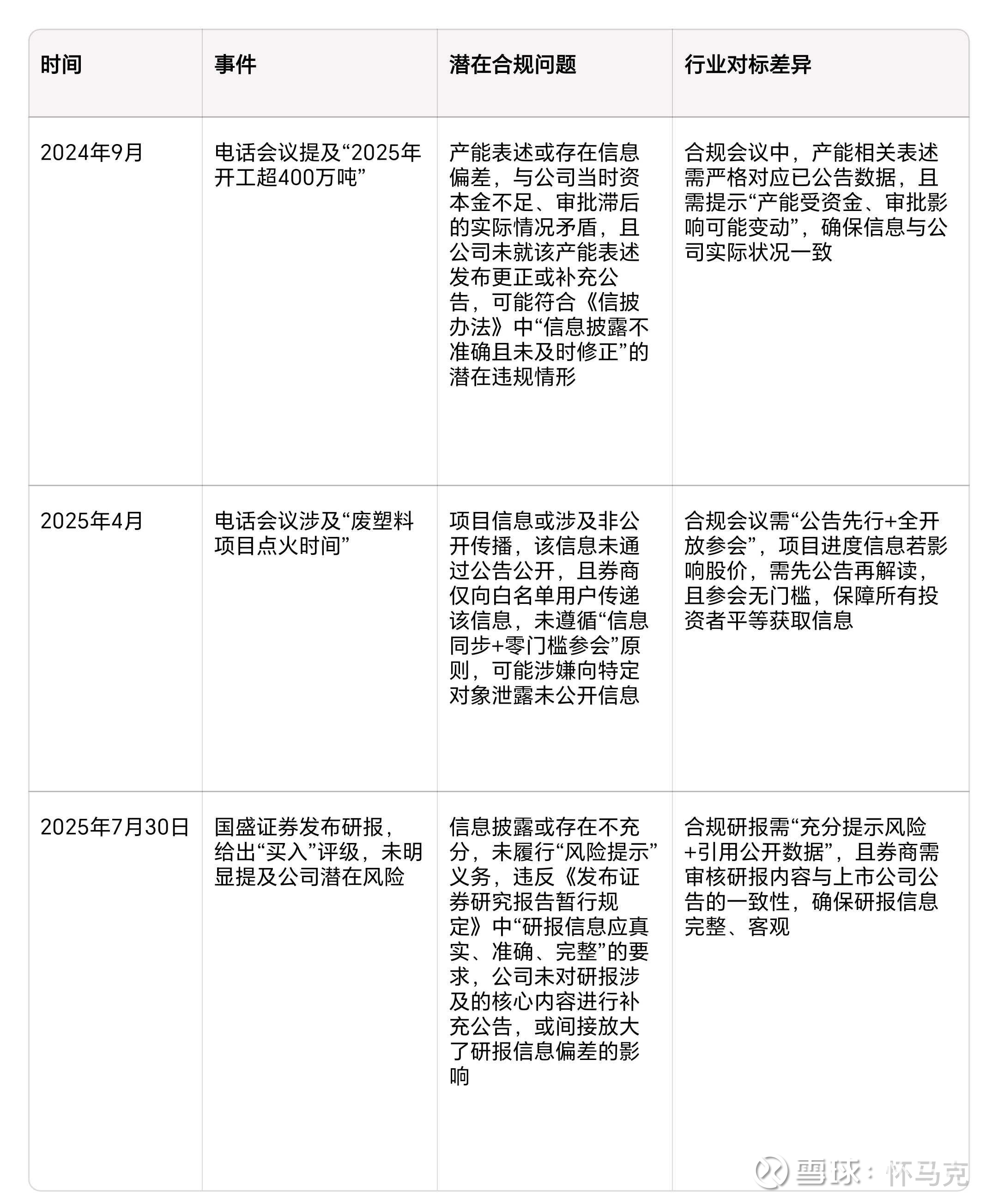

(一)2024年9月会议:产能表述或存在信息偏差(对标行业“内容边界”标准)

行业操作:合规会议中,产能相关表述需严格对应已公告数据,且需提示“产能受资金、审批影响可能变动”(如中信证券光伏企业会议案例),确保信息与公司实际状况一致。

惠城环保情况:公开信息显示,该会议提及“2025年开工超400万吨”,但同期市场反馈公司存在资本金不足、项目审批滞后的情况,两者存在矛盾,且公司未就该产能表述发布更正或补充公告,未遵循“已公开信息解读”底线,或符合《信披办法》中“信息披露不准确且未及时修正”的潜在违规情形,但需监管机构进一步核查确认。

(二)2025年4月会议:项目信息或涉及非公开传播(对标行业“参会机制+信息同步”标准)

行业操作:合规会议需“公告先行+全开放参会”,项目进度信息若影响股价,需先公告再解读,且参会无门槛(如东方证券医药企业临床数据会议案例),保障所有投资者平等获取信息。

-惠城环保情况:该会议涉及“废塑料项目点火时间”,从市场影响来看,此类项目进度信息或对股价产生重大影响,且当时未通过公告公开;同时,券商仅向白名单用户传递该信息,未遵循“信息同步+零门槛参会”原则,该行为或涉嫌向特定对象泄露未公开信息,但具体是否构成内幕信息,需结合信息重要性、未公开状态等因素,由监管机构判定。

(三)2025年7月30日研报:信息披露或存在不充分(对标行业“会前审核”标准)

行业操作:合规研报需“充分提示风险+引用公开数据”,且券商需审核研报内容与上市公司公告的一致性(如中金公司农业企业会议配套研报),确保研报信息完整、客观。

国盛证券情况:该研报给出“买入”评级,但未明显提及公司资本金紧张、项目推进缓慢等潜在风险,未履行“风险提示”义务,违反《发布证券研究报告暂行规定》中“研报信息应真实、准确、完整”的要求;同时,公司未对研报涉及的核心内容进行补充公告,参照中信证券“公司确认研报信息”的流程,或间接放大了研报信息偏差的影响,但公司是否需承担连带责任,需结合研报撰写依据进一步分析。

六、本次电话会议的合规风险升级可能性(含行业对标差异)

国盛证券10月12日的路演,叠加公司“信披应对不足”与“研报信息偏差”的背景,对比行业“参会机制、会后留存”等合规操作,其合规风险或存在升级可能,但具体需监管机构核查验证:

(一)信息披露的二次风险(对标行业“信息同步”标准)

行业操作:若会议涉及项目进展,需“先公告后路演”,且路演仅解读公告内容(如东方证券医药企业临床数据会议案例),避免未公开信息提前传播。

国盛证券情况:若项目复产属于重大事项,公司未先公告即由券商路演解读,或构成“应披露未披露”;若不属于重大事项,券商聚焦该内容路演,或存在掩盖7月研报信息偏差负面影响的嫌疑,属于“无意义炒作”,但两种情形均需以项目重要性判定为前提。

(二)参会门槛的公平性争议(对标行业“参会机制”标准)

行业操作:合规会议无“白名单”,所有投资者可平等参会(如中金公司科技企业AI业务会议案例),保障信息获取权公平。

国盛证券情况:“仅白名单用户参会”的设置,在公司未公告项目信息、研报已引发信任危机的背景下,或相当于向特定机构提供“信息优先获取通道”,与行业“零门槛+平等获取”原则冲突,可能违反信披公平原则,但需结合参会对象性质、信息传递范围等因素,进一步确认是否构成公平性侵害。

(三)舆情回应的合规边界(对标行业“会后留存”标准)

行业操作:合规会议需“公开回放+完整纪要”,确保所有投资者可追溯信息(如中信证券新能源企业产能规划会议案例),避免信息不对称。

国盛证券情况:本次路演“预计不保留回放”,且参会仅限白名单用户,未遵循“会后信息全公开”原则;同时,公司与券商以“限制性路演+沉默应对”回应舆情,该模式或存在“以非公告方式引导资金、掩盖研报失误”的潜在意图,但主观上是否存在配合市场操纵,需结合双方沟通记录、行为动机等证据,由监管机构调查认定。

七、结论:需监管介入核查的合规风险提示

从公开信息、行业合规标准对比及法规要求来看,惠城环保的信披应对不足与国盛证券的研报信息偏差、限制性路演,或已形成“研报发布-股价波动-路演补救-信披沉默”的潜在闭环风险,与行业“公告先行、公平参会、合规解读”的操作原则存在明显差异,但该链条是否构成违规,需监管机构进一步核查确认。基于此,提出以下建议,供监管层参考:

1. 建议对惠城环保立案调查,重点核查前两次会议信息、本次路演内容是否属于应披露未披露的重大信息,以及公司与券商是否存在协同操纵信息的行为,最终以核查结果为准。

2. 建议对国盛证券采取专项核查措施,暂停其针对惠城环保的研报发布与路演资格,追溯核查7月研报数据真实性、信息核查流程(参照中信证券三级审核标准),以及历次路演的参会对象合规性,具体自律措施需依据核查结果制定。

3. 建议向市场提示“上市公司信披应对不足+券商研报信息偏差”的潜在风险,推动建立“券商发布研报前需获取上市公司书面信息确认(参照中金公司确认函模式)”“上市公司对券商路演核心信息同步公告(参照东方证券公告先行原则)”的机制,统一行业会议操作标准,避免合规差异引发市场不公。

信息出处与免责声明

一、主要信息出处

1. 证监会法规:《上市公司信息披露管理办法》(2025年修订版),来源:抖音视频网页链接。

2. 国盛证券研报信息:来源:同花顺财经网页链接。

3. 雪球平台舆情及会议相关讨论:来源1:雪球1网页链接;来源2:雪球2网页链接。

4. 券商合规操作参考依据:中国国际金融股份有限公司核查意见,来源:新浪财经。

5. 其他公开信息:上市公司公告、券商官网披露的会议规则等。

二、免责声明

1. 本文章所有分析均基于公开可获取的信息、证券监管法规及行业常规合规操作案例进行推导,仅为阶段性研究观点,不构成任何投资建议、交易依据或监管定论。

2. 文中涉及的上市公司、券商名称及相关案例,仅为说明分析逻辑和合规标准所引用,不构成对其商业信誉、业务能力及投资价值的评价或背书。

3. 关于“潜在合规隐患”“风险升级可能性”等表述,均为基于现有公开信息的专业推测,具体违规事实、责任认定及处理结果,应以证券监管机构、交易所等有权机关出具的正式核查文件、处罚决定为准。

4. 文中部分推测性内容(如资金流向、主观意图等)因缺乏直接公开证据支撑,仅供读者参考,不代表已证实的事实。任何依据本文章内容作出的决策,其相关风险由决策者自行承担。

5. 本文章信息更新截至2025年10月12日,若后续相关主体发布新的公告、监管机构出台新的核查结果,本文章观点可能发生变化,不另行通知。