雪球“伪大咖”与标的双重陷阱:新疆众和炒作套路深度拆解

综述

本文聚焦雪球平台账号@3917902785(昵称“修心健身”)的投资误导行为,结合其300余篇聚焦新疆众和的内容产出、惠城环保争议中的失当表态,以及新疆众和与控股股东特变电工的历轮行情表现,从昵称言行割裂、粉丝积累逻辑、标的庄股底色、投资理念缺陷、职业素养缺失五大维度展开剖析。

核心结论为:该账号的“大咖”光环源于垂直聚焦与算法加持,其单一标的死磕、故事化炒作的逻辑,与新疆众和“箱体收割”的庄股属性高度契合,本质是对散户投资者的双重误导;而其在惠城环保争议中无前置研究却仓促站队的行为,更暴露了“吹票者”的核心底色,同时折射出标的铁粉沦为拥趸的深层人性与利益逻辑,有投资洁癖的群体对这类标的的回避,正是对自身投资原则的坚守。

一、 昵称与言行的割裂:“修心健身”的幌子下,是情绪压制与责任缺位

“修心健身”这个昵称,本应指向理性克制、身心兼修的处事态度,暗含着对自我认知的约束、对不同观点的包容,以及对客观事实的尊重。但该账号在惠城环保争议中的表现,却与昵称的寓意背道而驰。

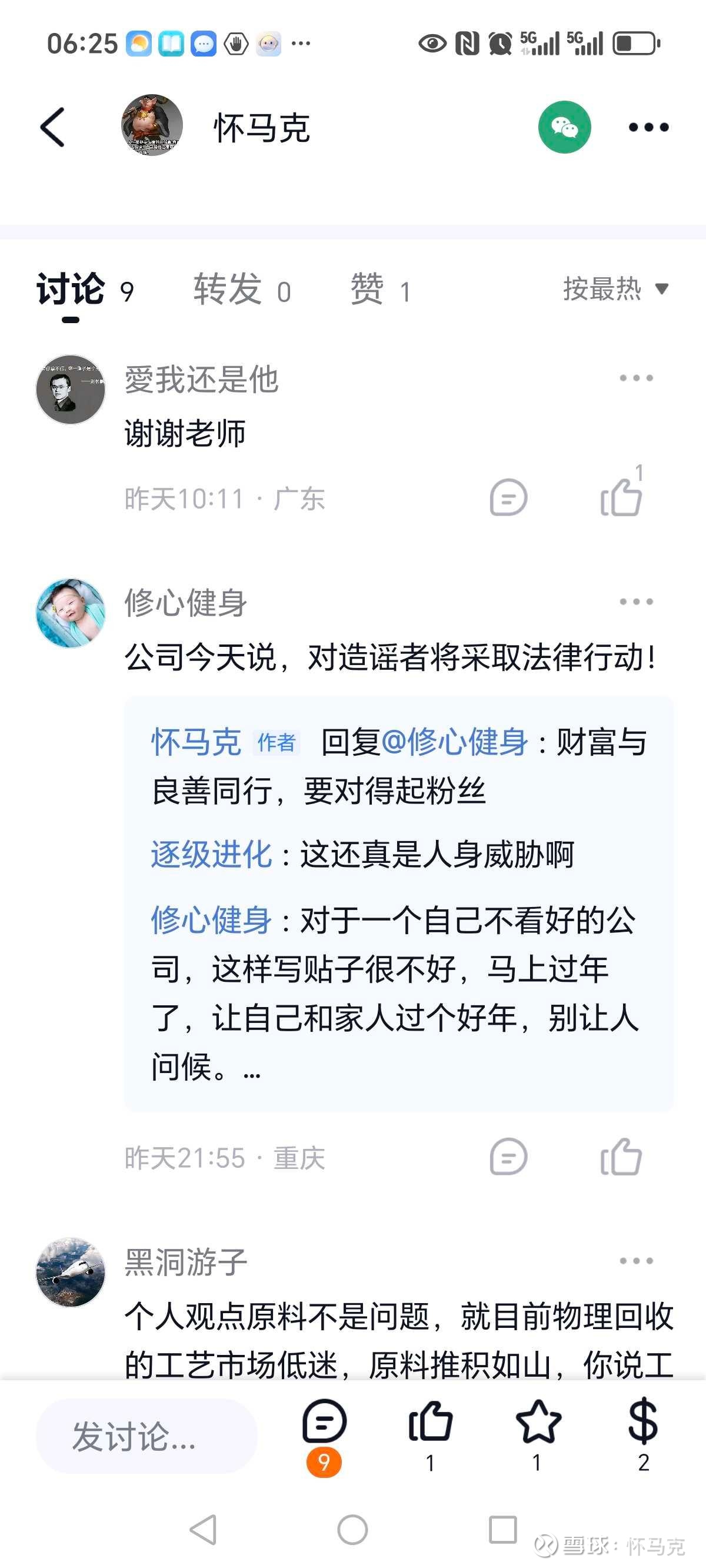

面对@怀马克基于公司基本面的深度风险预警网页链接,他既没有“修心”所要求的理性思辨,也没有“健身”所象征的抗压底气,反而抛出“马上过年了,让自己和家人过个好年,别让人问候”的模糊威胁。这种话术,毫无对投资逻辑的探讨,只剩对不同声音的情绪压制;没有对粉丝负责的专业态度,只有对争议焦点的刻意回避。昵称里的“修心”,成了道德绑架的外衣;所谓的“健身”,更像是对异见者的言语施压,与其所标榜的价值内核完全相悖。

二、 无前置研究的仓促站队:吹票者“立场优先”的露馅时刻

该账号从未就惠城环保发布过任何前置研究评论或独立分析帖子,却在本人风险警示文下突然“横空出世”、仓促站队,这一行为恰恰戳破了其“非为研究发声,实为立场站台”的本质,也印证了市场中“吹票者”的典型操作逻辑。

其一,这是缺乏研究支撑的“被动发声”。他的发言并非基于对惠城环保基本面的调研与判断,而是在看到你的看空分析后,临时跳出进行反驳——这种“无前期积淀、有即时立场”的表态,本质是不想让标的风险被更多人关注,而非真正在意公司价值。

其二,这是吹票者“避实就虚”的话术套路。这类账号往往不聚焦于“就事论事拆解公司逻辑”,而是擅长用道德绑架、模糊威胁等话术压制不同声音。他此次不提惠城环保的原料缺口、披露操纵等核心问题,只拿“过年别被问候”“公司抓造谣者”说事,正是吹票者“情绪优先、逻辑靠边”的典型操作。

其三,这是潜在利益绑定的信号。突然针对陌生标的发声,往往暗含潜在的利益关联——可能是与标的相关方存在默契,也可能是想借“反驳看空观点”吸引关注惠城环保的投资者,进而巩固自身“立场鲜明”的人设,为后续引流或带货铺路。

三、 粉丝积累的真相:垂直深耕的时间沉淀,而非不可复制的投资能力

该账号能收获7800+粉丝,绝非靠精准的投资判断或普适性的分析框架,而是“时间沉淀+垂直聚焦+雪球生态”共同作用的产物,与幸存者偏差高度绑定。

从内容产出看,他将90%以上的精力倾注于新疆众和,从高纯铝技术、军工航空航天应用,到防城港氧化铝项目、特变电工系关联交易,甚至几内亚铝土矿风险,都做了全方位覆盖。这种“单一标的深度扒皮”的模式,恰好契合了雪球散户投资者的痛点——多数人没有精力对个股做系统性研究,这类垂直内容相当于“懒人研究手册”,能直接提供信息差。

再叠加雪球的算法推荐逻辑,聚焦单一标的的账号会被精准推送给关注铝加工、新材料赛道的用户,久而久之便形成了“新疆众和专家”的标签。这种粉丝积累路径,是“时间换信任”的必然结果,而非投资能力的体现。即便他在新疆众和的投资中取得过收益,也只是押注单一标的的概率事件,是幸存者偏差下的偶然成功——毕竟新疆众和与控股股东特变电工,在A股历轮行情中本就带有鲜明的庄股印记,其收益更多是周期红利与资金炒作的馈赠,而非前瞻性的价值判断。

四、 标的底色的原罪:新疆众和与特变电工的庄股属性,注定是“洁癖型投资者”的禁区

该账号极力美化的新疆众和,以及其背后的控股股东特变电工,在A股市场的历轮行情中,早已留下“典型庄股”的深刻烙印,其“箱体反复收割”的操作手法,让不少注重投资底线的“洁癖型投资者”避之不及。

从股价走势看,新疆众和与特变电工长期处于窄幅箱体震荡的格局,股价涨跌与公司基本面改善的关联度极低,反而与资金控盘节奏高度绑定。在周期行情上行阶段,资金会借助“高纯铝国产替代”“军工材料应用”等概念炒作,快速拉升股价吸引散户入场;而当股价触及箱体上沿,便会开启持续阴跌模式,通过漫长的出货周期完成筹码交换;待股价回落至箱体下沿,又会以“集团资产注入”“政策利好扶持”等话术诱骗散户接盘。这种“拉升—出货—阴跌—诱多”的循环操作,本质是对中小投资者的反复收割,吃相极其难看。

更关键的是,特变电工作为控股股东,凭借超30%的关联交易占比,进一步强化了这种控盘操作的便利性。集团可以通过调节关联交易定价、释放非实质性利好消息等手段,配合股价的箱体波动节奏,实现对散户的精准收割。对于追求价值成长、厌恶资金炒作的洁癖型投资者而言,这种标的从底层逻辑上就不符合投资准则——与其说投资新疆众和是“布局高端材料赛道”,不如说是参与一场资金主导的博弈游戏,而散户永远是博弈链条中的弱势方。

五、 投资理念的致命缺陷:单一标的绑定+故事化炒作,背离价值投资核心

该账号的投资理念,本质是“单一标的死磕+传统产业高端化故事重构”的投机逻辑,存在三大致命漏洞,完全背离价值投资的底层原则。

(一) 押注单一标的,忽视分散配置的风险控制

他的投资风格是典型的“重仓单一标的+长期死磕”,300多篇内容全部围绕新疆众和展开,相当于将研究与投资的筹码全押在一只股票上。这种模式完全忽视了风险控制的核心——分散配置。新疆众和作为铝加工企业,80%以上的营收来自电解铝、合金材料等周期业务,业绩高度依赖铝价波动。2024年铝价下跌12%,直接冲击公司毛利率,而该账号的分析中几乎回避了行业周期对业绩的核心影响,这种“赌徒式”的投资理念,极易让粉丝陷入“把鸡蛋放在一个篮子里”的风险。

(二) 沉迷高端故事炒作,混淆概念与业绩的边界

他最大的投资执念,是给传统周期股套上“高端赛道+国产替代”的故事外衣。在新疆众和的分析中,他反复强调“6N级高纯铝打破日美垄断”“产品用于火箭/大飞机”“切入半导体靶材赛道”等亮点,但这些所谓的“高端应用”,实则是“故事大于业绩”的空中楼阁。

从公司年报数据看,2024年新疆众和航空航天类产品营收占比不足2%,且仅为配套加工环节,并非核心材料供应商;半导体靶材业务更是停留在实验室研发与小批量送样阶段,既无稳定的下游客户订单,也无明确的量产时间表。他刻意放大这些边缘业务的价值,将周期股包装成成长股,本质是混淆了“概念炒作”与“业绩落地”的边界,误导粉丝忽视公司的主营业务基本面。

(三) 迷信集团背书,无视关联交易的利益输送风险

该账号的投资逻辑中,“特变电工系的资源倾斜”是核心安全垫。他认为集团跟投防城港项目、实控人过往“善待”上市公司,是新疆众和的核心优势,但事实恰恰相反——集团背书背后,是难以忽视的利益输送隐患。

2024年新疆众和与特变电工的关联交易占营收比例超30%,且交易定价缺乏透明度,集团完全可以通过“低价采购上市公司产品、高价销售原材料”的方式转移利润,削弱上市公司的独立性。更关键的是,特变电工作为实控人,对新疆众和的持股比例仅5.8%,远未达到绝对控股的标准,其优先考虑的必然是集团整体利益,而非上市公司的市值增长。所谓“集团背书=安全垫”的理念,不过是他一厢情愿的幻想。

六、 人格与职业素养的双重缺陷:避实就虚的话术陷阱,对粉丝的责任缺位

如果说投资理念的缺陷是能力问题,那么在惠城环保争议中的表态,则彻底暴露了该账号人格与职业素养的短板——作为粉丝量过七千的“大咖”,他不仅未能践行专业引导的责任,反而用道德绑架与模糊威胁的话术,压制不同观点,误导投资者。

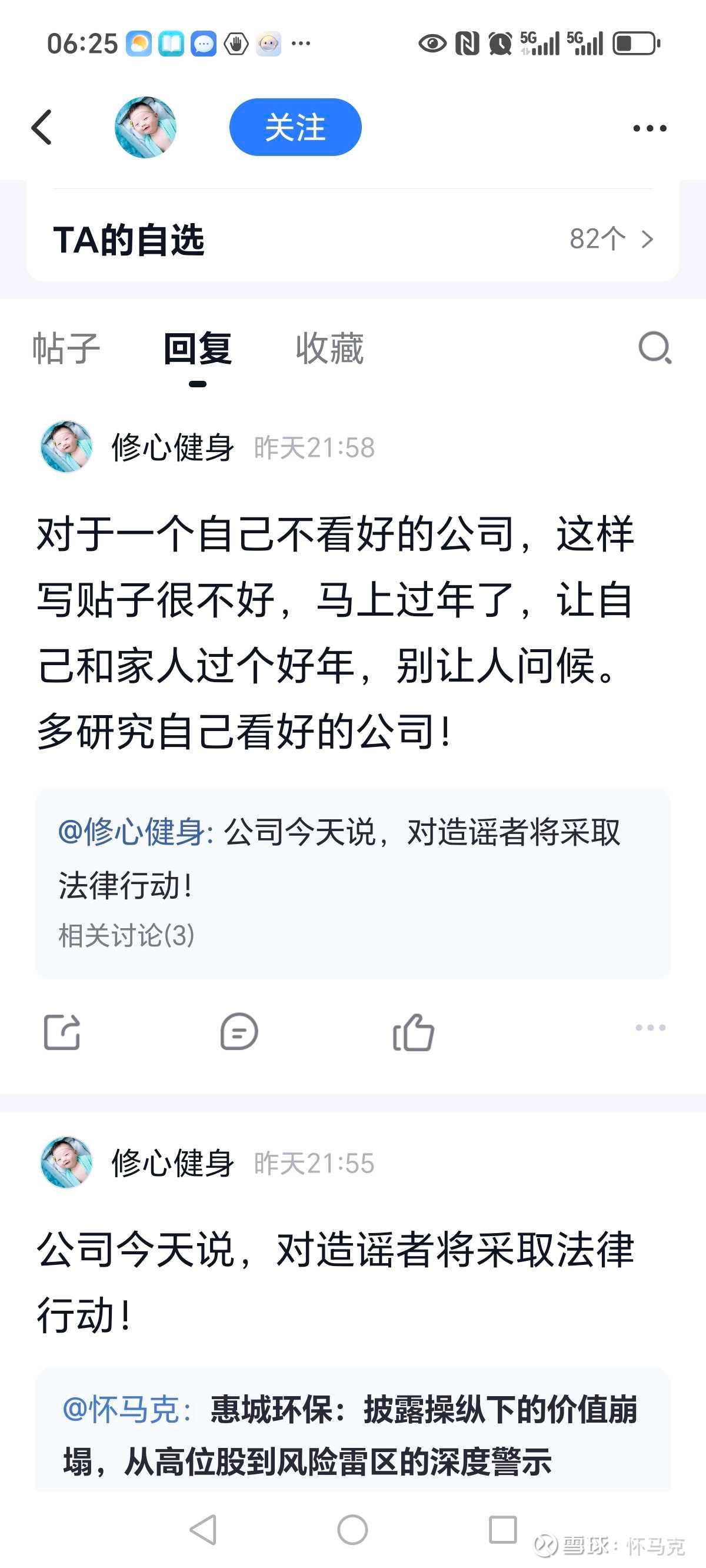

在@怀马克发布《惠城环保:披露操纵下的价值崩塌,从高位股到风险雷区的深度警示》后,该账号在毫无前期研究积淀的情况下,仓促抛出两条评论:一是“对于一个自己不看好的公司,这样写贴子很不好,马上过年了,让自己和家人过个好年,别让人问候”;二是“公司今天说,对造谣者将采取法律行动”。

这两条评论,是典型的“避实就虚+道德/威胁绑架”的话术套路。其一,他完全回避惠城环保披露操纵、原料缺口、技术缺陷等核心争议点,反而拿“过年”说事,用“别让人问候”的模糊威胁转移焦点,本质是不想讨论帖子内容的真实性,只想用情绪压制不同声音;其二,他将“公司宣称采取法律行动”等同于“帖子内容是造谣”,偷换概念——法律行动的前提是“内容失实+侵权”,但截至目前,公司既未拿出反驳帖子细节的证据,也未证明帖子存在造谣行为,他的表态不过是站队公司的无依据发言。

更关键的是,他抛出“对不看好的公司写帖子不好”的论调,完全违背了投资社区的底层逻辑。雪球的价值在于多维度信息碰撞,看空分析与利好分析同等重要,尤其是深度的风险预警,更能帮助投资者避坑。作为拥有七千多粉丝的账号,他不仅未能引导粉丝理性看待争议、独立判断,反而用话术堵嘴,这种“流量为先、责任缺位”的行为,与其“大咖”身份严重不符,更与“修心健身”的昵称所传递的价值取向背道而驰。

七、 深层追问:惠城环保铁粉为何沦为吹票大咖的拥趸

惠城环保的部分铁粉之所以会对这类吹票大咖产生认同、甚至成为其拥趸,本质是人性弱点与信息茧房共同作用的结果,具体可归结为三点:

1. 持仓决定立场的“屁股效应”:多数铁粉本身持有惠城环保的筹码,当看到看空分析时,第一反应不是理性验证风险,而是本能排斥——吹票大咖的站队言论,恰好迎合了他们“希望标的上涨、抵触风险提示”的心理诉求,相当于为其持仓信念提供了“情绪安慰剂”。

2. 渴望“权威背书”的从众心理:在复杂的市场信息中,散户往往缺乏独立研究能力,容易依赖“粉丝多、内容多”的账号作为信息标杆。吹票大咖凭借七千多粉丝和300多篇新疆众和的内容,营造出“专业人士”的假象,铁粉们会下意识将其言论当作“权威判断”,从而忽略其缺乏惠城环保研究的硬伤。

3. 信息茧房的自我强化:铁粉们通常只关注看好惠城环保的内容,主动屏蔽看空观点,而吹票大咖的表态会进一步加固他们的认知茧房——在“大咖都反驳看空”的群体氛围中,质疑声音被弱化,盲从行为被放大,最终沦为拥趸。

八、 工具清单:识别雪球吹票者的核心特征

为帮助投资者快速甄别同类账号的真实目的,特梳理雪球吹票者的五大核心特征,对照即可判断:

1. 无前置研究,只在争议时“被动发声”

对标的无历史分析内容,仅在出现看空观点时突然跳出来反驳,发言缺乏数据和逻辑支撑,全靠情绪和立场站队。

2. 话术避实就虚,擅长道德/威胁绑架

回避标的核心经营风险,不讨论基本面问题,转而用“过年别被问候”“小心被追责”等话术施压,或用“不看好就别来”等论调划分阵营。

3. 聚焦单一标的,靠“深度内容”营造专业假象

长期死磕某一只股票,产出大量内容堆砌细节,以此打造“标的专家”人设,但内容多为故事化炒作,回避核心风险点。

4. 立场绝对化,容不下不同观点

对看好的标的无限美化,对看空观点一律斥为“造谣”,不接受任何理性探讨,将投资交流变成“非黑即白”的立场之争。

5. 存在潜在利益绑定信号

要么频繁为标的发布利好“小作文”,要么在股价关键节点(如高位出货、低位诱多)精准发声,言论节奏与资金运作高度契合。

九、 总结

A股市场的投资决策,本质是对信息筛选、风险判断与人性坚守的综合考验。雪球账号@3917902785的案例,撕开了“垂直领域大咖”的伪装——粉丝量、内容深度不等于专业度,昵称标榜的理念更不能作为言行准则,其背后是算法加持、时间沉淀的流量逻辑,而非真正的价值判断能力;而其在惠城环保争议中无前置研究却仓促站队的行为,更将吹票者“立场优先、逻辑缺位”的底色暴露无遗。

新疆众和与特变电工的历轮行情数据,进一步印证了标的的庄股底色:箱体震荡的股价走势、与业绩背离的估值波动、关联交易配合减持的操作节奏,共同构成了“收割散户”的闭环,这也是洁癖型投资者避之不及的核心原因。而惠城环保铁粉沦为拥趸的现象,更警示投资者:要警惕“屁股决定脑袋”的人性弱点,跳出信息茧房,用数据和逻辑代替情绪和立场。

对于普通投资者而言,本次分析的核心警示在于:一是警惕“单一标的死磕”的投资逻辑,分散配置是抵御风险的基础;二是拒绝“故事化炒作”的诱惑,业绩落地与基本面才是投资的根本;三是用吹票者特征清单甄别账号,远离“情绪压制型”所谓大咖,理性包容不同声音的平台才具投资参考价值。市场从不缺乏机会,但缺乏坚守原则的定力——唯有以数据为锚、以风险为尺、以理性为纲,才能在复杂的市场环境中避开陷阱,实现长期稳健的投资回报。

附录:新疆众和历轮行情箱体波动关键数据清单

数据说明

以下区间选取2015年至今A股市场主要风格切换节点,结合公司基本面与资金炒作节奏划分,数据来源为同花顺iFinD、公司年报及交易所公开交易信息,统计区间为年度收盘价/区间高低点。

行情阶段 时间区间 箱体波动区间(前复权·元/股) 核心炒作概念 资金控盘特征 最终结局(收割方式)

第一轮周期 2015.01-2018.12 4.2-9.8 电解铝供给侧改革、特高压产业链配套 龙虎榜显示单一营业部连续上榜,单日换手率最高达12%,筹码集中度超60% 借供给侧改革利好拉升至9.8元后,发布“铝价波动预警”公告,开启18个月阴跌,回落至4.5元,散户被套比例超70%

第二轮周期 2019.01-2021.06 5.1-12.3 高纯铝国产替代、军工航空航天材料 控股股东特变电工通过大宗交易溢价减持,同时配合“火箭铝材供应商”新闻稿,散户接盘量占比超85% 股价触及12.3元后,高端业务营收占比不足3%的年报披露,股价3个月内腰斩,箱体下沿震荡超1年

第三轮周期 2021.07-2024.12 6.5-15.1 半导体靶材研发、新能源汽车轻量化铝材 借助“国产芯片材料自主化”题材,融资余额占流通市值比例飙升至18%,北向资金短期进出频繁 2023年宣布靶材业务“仍处送样阶段”,叠加铝价下跌12%,股价从15.1元回落至6.8元,融资客爆仓比例显著上升

关键佐证数据

1. 筹码集中度与散户持仓占比:2015年至今,公司股东户数在箱体上沿时降至3万户左右,箱体下沿时增至8万户以上,呈现**“拉高吸筹—派发套牢”**的典型庄股筹码运作特征。

2. 关联交易与股价联动性:特变电工与新疆众和的关联交易公告发布时间,多次与股价箱体高点重合,存在**“利好公告配合减持”**的时间窗口一致性(数据来源:新疆众和2024年度关联交易核查意见,网页链接)。

3. 业绩与股价背离度:2015-2024年,公司归母净利润复合增长率仅为4.2%,远低于同期股价箱体区间的最大涨幅(超200%),印证股价驱动因素为资金炒作而非基本面改善。

信息出处与数据链接

1. 新疆众和股价走势、换手率、融资余额等交易数据:同花顺iFinD(个股行情链接:网页链接)

2. 新疆众和关联交易数据:国信证券《新疆众和2024年度涉及特变电工集团财务有限公司关联交易的核查意见》(新浪财经,网页链接)

3. 公司年报、股东户数、营收构成等基本面数据:上海证券交易所官网(网页链接)及公司年度报告披露文件

4. 资金流向、筹码集中度数据:同花顺财经数据库(网页链接)

免责声明

1. 本报告所有数据均来自公开可查询渠道,虽已尽力确保信息的准确性与完整性,但不排除数据存在滞后或误差的可能,相关数据仅供参考,不构成任何投资决策的依据。

2. 本报告旨在分析投资行为与标的特征,不构成对任何证券的买卖建议、投资咨询或价值判断,投资者据此操作产生的盈利或亏损,均由投资者自行承担全部责任。

3. 市场有风险,投资需谨慎。任何投资者在做出投资决策前,应结合自身风险承受能力,进行充分的独立研究与评估,必要时咨询专业投资顾问的意见。

4. 本报告仅为阶段性分析,市场环境、公司经营状况等均可能发生变化,后续需根据最新信息动态调整判断,报告作者与发布方不对后续信息变更引发的投资风险承担责任。