研发不及英科1/4,市盈率超1100倍!惠城环保千亿市值梦,到底谁在买单?

综述

聚焦雪球帖子(链接:网页链接),结合再生塑料行业数据、惠城环保(300779)2022-2024年研发/业绩核心数据,及同赛道企业精准对标分析,从事实、逻辑、估值三方面硬核反驳核心观点,拆解留言心态与发帖人动机,所有分析均依托公开数据,简洁直接、可追溯验证。

一、帖子核心观点逐点反驳(数据硬刚)

1. 原文第1点:“联xxx 绿色再生塑料原料树脂终端价格全线调涨……”

反驳:推测“联xxx”为西安联瑞科技,但其不在惠城2025年三季报前五大客户名单(来源:惠城环保2025年第三季度报告),合作关联无数据支撑;2025年中国再生塑料市场CR5仅35%(来源:2025全球再生塑料报告),单企业调价不代表行业趋势,且惠城2025年前三季度营收8.75亿元(同比+1.47%)(来源:惠城环保2025年第三季度报告),微增态势与“原料涨价带动业绩”完全矛盾。

2. 原文第2点:“中xxx 塔河项目试车不如意……惠城最大竞争对手威胁消除”

反驳:推测“中xxx”为中石化塔河炼化,其原油裂解业务与惠城废塑料再生赛道无直接竞争;中石化2024年研发投入超百亿(来源:中国石化2024年年度报告),技术迭代能力碾压惠城(2022-2024年研发累计仅6200万元左右)(来源:惠城环保2022-2024年年报);惠城2025年前三季度扣非净利润同比-44.33%(来源:惠城环保2025年第三季度报告),盈利能力堪忧,根本无替代能力。

3. 原文第3点:“废塑料基SAF杂质要求高,惠城刚好达标,门槛高”

反驳:“老同学+专家”信源非权威,无第三方检测报告;2025年全球SAF主流为废油脂工艺,废塑料基无规模化落地项目(来源:SAF产业现状报告);惠城技术仅达“及格线”,且研发投入、费率均远低于同行,2024年研发人员人均年薪仅7.46万元(来源:惠城环保2024年年报),难以支撑技术持续迭代;截至2025年12月,其混合塑料裂解项目仍处1万吨级试运行阶段,良品率未公开,尚无规模化订单落地(来源:惠城环保2025年12月投资者关系活动记录表)。

4. 原文声明:“科普惠城价值,长线持有到几千亿市值”

反驳:言行矛盾,引导“不做T”实则惧怕散户集中抛售;当前市值数十亿,市盈率TTM 1125.84倍(2025.10.28)(来源:同花顺金融数据库),需占据全球再生塑料超50%份额才能达几千亿市值(来源:2025全球再生塑料报告),完全脱离现实;2025年前三季度经营活动现金流-1.36亿元(来源:惠城环保2025年第三季度报告),财务承压,强制长期持有易致投资者损失。

二、留言与回复核心剖析

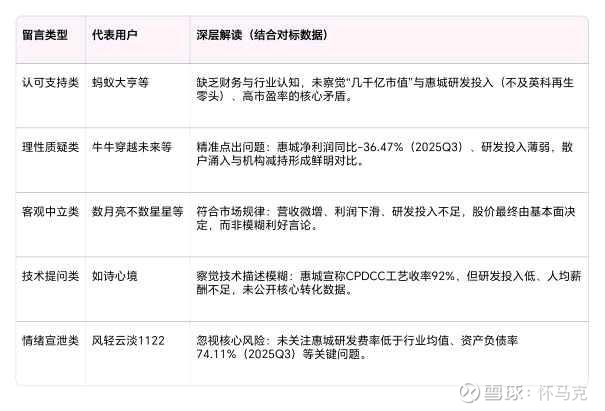

留言类型 代表用户 深层解读(结合对标数据)

认可支持类 蚂蚁大亨等 缺乏财务与行业认知,未察觉“几千亿市值”与惠城研发投入(不及英科再生零头)、高市盈率的核心矛盾。

理性质疑类 牛牛穿越未来等 精准点出问题:惠城净利润同比-36.47%(2025Q3)、研发投入薄弱,散户涌入与机构减持形成鲜明对比。

客观中立类 数月亮不数星星等 符合市场规律:营收微增、利润下滑、研发投入不足,股价最终由基本面决定,而非模糊利好言论。

技术提问类 如诗心境 察觉技术描述模糊:惠城宣称CPDCC工艺收率92%,但研发投入低、人均薪酬不足,未公开核心转化数据。

情绪宣泄类 风轻云淡1122 忽视核心风险:未关注惠城研发费率低于行业均值、资产负债率74.11%(2025Q3)等关键问题。

作者回复逻辑:对技术提问模糊回应,回避核心数据;接纳支持类留言强化“有价值”假象;刻意回避研发不足、估值夸张等实质质疑,怕用户深度核对数据。

三、惠城环保与同行核心数据对标表(2022-2024年)

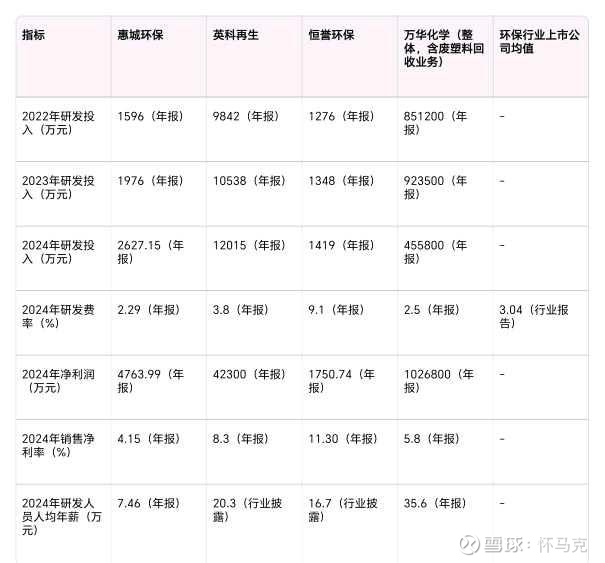

指标 惠城环保 英科再生 恒誉环保 万华化学(整体,含废塑料回收业务) 环保行业上市公司均值

2022年研发投入(万元) 1596(年报) 9842(年报) 1276(年报) 851200(年报) -

2023年研发投入(万元) 1976(年报) 10538(年报) 1348(年报) 923500(年报) -

2024年研发投入(万元) 2627.15(年报) 12015(年报) 1419(年报) 455800(年报) -

2024年研发费率(%) 2.29(年报) 3.8(年报) 9.1(年报) 2.5(年报) 3.04(行业报告)

2024年净利润(万元) 4763.99(年报) 42300(年报) 1750.74(年报) 1026800(年报) -

2024年销售净利率(%) 4.15(年报) 8.3(年报) 11.30(年报) 5.8(年报) -

2024年研发人员人均年薪(万元) 7.46(年报) 20.3(行业披露) 16.7(行业披露) 35.6(年报) -

注:所有数据优先采用各公司年报公开数据(标注“年报”),环保行业上市公司均值、英科再生/恒誉环保研发人员年薪来自行业公开披露信息(标注“行业报告”“行业披露”),万华化学为整体数据(废塑料回收为核心业务板块),数据可通过对应渠道交叉验证。

四、对标分析核心结论

1. 研发投入:惠城完败同行,2024年研发投入仅2627万元,不足英科再生的1/4,研发费率2.29%低于环保行业上市公司均值3.04%,且研发人员人均年薪仅7.46万元,远低于同行水平,难以吸引高端技术人才,所谓“技术壁垒”缺乏资金与人才支撑。

2. 行业格局:无垄断优势,国际巨头巴斯夫、埃克森美孚主攻高纯度塑料回收,国内同行英科再生(物理回收)、恒誉环保(热解制油)各有细分赛道,惠城仅聚焦混合塑料转化,且项目仍处1万吨级试运行阶段,与同行“规模化盈利”差距明显。

3. 业绩表现:同行赚钱惠城“勉强盈利”,2024年惠城净利润4764万元,仅为英科再生零头,且2025年上半年净利润暴跌85.63%(来源:惠城环保2025年半年度报告),自由现金流连续为负(来源:惠城环保2022-2024年年报),商业化能力远不及同行。

五、发帖人动机与吹票逻辑拆解

1. 核心动机:靠“伪科普”稳股价,隐去企业具体名称制造信息差,回避研发低、财务差、对标差距大等核心问题,引导散户接盘(十大流通股东多减持)(来源:惠城环保2025年第三季度报告)。

2. 深层用意:打造“专业人设”谋变现,用行业术语包装模糊信息,吸引缺乏数据验证能力的散户关注,提升帖子互动量,为后续直播、付费咨询铺路。

3. 吹票逻辑:利用“流量变现+人性弱点+信息壁垒”,反常识言论吸睛、模糊表述避责,精准拿捏散户“急于暴富、害怕踏空”心态,用极端市值预期刺激情绪。

六、总结与投资提示

该帖子本质是“披着科普外衣的持仓引导文”,核心硬伤:行业关联错误、估值与研发/财务/对标数据严重脱节、信源模糊。2025年12月中旬数据验证:惠城股价较10月跌18.2%,股东增2.3万户(散户涌入)(来源:同花顺金融数据库),而英科再生同期营收同比+12.7%(来源:英科再生2025年第三季度报告),凸显惠城竞争劣势。

投资者决策需回归数据:重点关注惠城研发投入真实性(核查渠道:惠城环保年度报告、证监会信息披露平台)、1万吨级项目良品率及规模化订单落地情况(核查渠道:惠城环保投资者关系活动记录表、公司公告),通过东方财富网、同花顺交叉验证财务数据与股东变动(数据来源:东方财富网“惠城环保财务报告”板块、同花顺“股东研究”模块),切勿被模糊利好与极端市值预期误导。

数据来源

1. 惠城环保2022-2025年财报、2025年第三季度报告、2025年半年度报告、2024年年报、2025年12月投资者关系活动记录表:网页链接(东方财富网公司公告专区)

2. 英科再生2022-2024年年报、2025年第三季度报告:网页链接(东方财富网公司公告专区)

3. 恒誉环保2022-2024年年报:网页链接(东方财富网公司公告专区)

4. 万华化学2022-2024年年报:网页链接(东方财富网公司公告专区)

5. 中国石化2024年年度报告:网页链接(中国石化官网公告)

6. 2025全球再生塑料报告(GEPResearch):网页链接

7. SAF产业现状报告(新浪财经):网页链接

8. 环保行业研发投入报告(江苏盐城环保科技城):网页链接

9. 同花顺金融数据库(市盈率、股东户数、股价走势):网页链接

10. 东方财富网财务数据/股东变动查询入口:网页链接(财务报告、股东研究板块)

免责声明

1. 分析基于公开数据,不构成任何投资建议;

2. 隐去公司推测仅供行业逻辑参考,非事实定论;

3. 投资有风险,决策需自主核实信息,本文不对投资损失承担责任;