岳阳兴长CPDCC技术相关帖子核心错误反驳报告

核心提要

本报告针对雪球平台关于惠城环保揭阳20万吨CPDCC项目的乐观分析帖,从技术真实性、市场需求、成本利润、政策导向四个维度展开系统性反驳,指出原帖存在逻辑混淆、数据失真、无视工业规律等核心问题。同时结合原帖论证逻辑与互动表现,深度拆解发帖者构建“高收益无风险”投资叙事的用心,揭露其通过信息筛选、情绪诱导服务于股价炒作或人设打造的潜在企图,为投资者甄别概念炒作类内容提供理性参考。

综述

雪球帖子《疑云渐散!惠城环保揭阳20万吨项目全解析与盈利前景拆解》围绕惠城环保揭阳20万吨CPDCC催化裂解项目,从技术真实性、市场需求、成本利润、政策优势等维度给出乐观判断,声称项目年利润可达6-7亿,3-5年国内外年利润有望达450-700亿。但经深度核查,该帖子存在核心逻辑混淆、数据测算失真、行业规律无视、政策解读偏差等多重问题——技术真实性依赖商业合同而非权威验证,成本利润测算遗漏关键环节、违背工业生产逻辑,市场需求与溢价缺乏量化支撑,竞争格局与政策导向判断主观臆断。同时,作者对留言中合理质疑回避核心、缺乏实质证据回应,相关表述均无法通过行业数据、公开政策文件及工业生产规律交叉验证,本质是脱离实际的概念炒作式分析。

一、报告基础信息

反驳对象:雪球帖子《疑云渐散!惠城环保揭阳20万吨项目全解析与盈利前景拆解》(链接:网页链接)

报告核心:基于再生塑料行业规律、化工生产工艺标准、公开政策文件及行业数据,对原帖核心表述逐句拆解错误点,结合逻辑推演与实证依据给出反驳,同时评判留言及作者回复的合理性,拆解发帖者潜在诉求。

信息来源及数据连接:

1. 政策文件:《中华人民共和国循环经济促进法》(网页链接)、《“十四五”循环经济发展规划》(网页链接);

2. 行业数据:再生塑料行业原料有效碳氢含量、成本构成等数据来自中国塑料加工工业协会《中国再生塑料行业发展报告(2024)》;

3. 工艺标准:化工项目扩产流程、催化裂解技术参数等参考《化工工艺设计规范》(GB 50016-2014)。

二、原帖核心表述反驳(按类别分类)

(一)技术真实性类

原帖表述 核心错误点 反驳依据 行业数据支撑

“购销合同是CPDCC技术无造假的有力背书” 混淆商业合作与技术验证的逻辑关系 商业合同核心是供需约定,技术真实性需第三方权威检测,二者无直接关联;关联交易可能存在利益绑定、补贴套利等非技术因素 化工行业技术验证标准:需经中试(连续3个月以上稳定运行)、第三方检测双重确认,仅合同无法作为技术无造假依据(中国塑协2024年报告)

“CPDCC技术五年内无竞争对手,工业化成功难度极大” 缺乏专利壁垒证明,主观臆断行业竞争格局 未披露核心专利编号、关键指标与同类技术的对比数据;再生塑料领域头部企业已布局同类技术,迭代速度超预期 化工领域新技术从实验室到规模化量产平均周期3-5年,头部企业研发投入年均增速超15%,无绝对排他性技术壁垒(中国塑协2024年报告)

(二)市场需求与客户相关

原帖表述 核心错误点 反驳依据 行业数据支撑

“下游客户矩阵完成多维度交叉验证,锁定采购需求” 试用协议等同于长期采购合同,无量化支撑 联合石化、惠州力拓等仅为“试用第一批产品”,未明确采购量、周期、违约条款;2025年1-11月已发生合作金额仅3.35万元,规模极小 工业合作惯例:试用协议转化率不足30%,长期采购合同需明确核心条款,单一试用无法“锁定需求”(中国塑协2024年报告)

“产品溢价1850-5000元,形成协议” 试用定价等同于长期溢价,忽视市场化竞争 溢价需依赖产品不可替代性+权威认证,当前CPDCC产品无公开招标、比价数据;溢价后价格翻倍,下游缺乏持续支付动力 再生塑料溢价规律:仅权威认证产品溢价可持续性达80%以上,未认证产品溢价周期不超过6个月(中国塑协2024年报告)

(三)成本与利润测算相关

原帖表述 核心错误点 反驳依据 行业数据支撑

“总成本4000多元,单吨利润2000元,利润率近50%” 遗漏核心成本环节,原料价无佐证 原料有效碳氢含量行业普遍50-60%,1吨产物需2吨原料,仅原料成本即达4000元/吨,叠加预处理、运输、加氢、能耗等成本,总成本至少8000元/吨 再生塑料成本构成:原料占比40-50%,预处理+运输占比20-30%,能耗+折旧占比15-20%,行业平均利润率仅8-12%(中国塑协2024年报告)

“加氢后年利润6-7亿,3-5年国内外年利润450-700亿” 线性扩产无视工业规律,忽略多重风险 20万吨产能利润基于虚假成本前提,实际成本翻倍则利润归零;3-5年扩产至1500-2000万吨违背化工扩产周期,未考虑溢价下降、股权稀释等风险 化工项目扩产规律:头部企业年扩产速度不超过现有产能的30%,规模化扩产后成本平均上升10-15%(中国塑协2024年报告)

(四)政策与技术优势相关

原帖表述 核心错误点 反驳依据 行业数据支撑

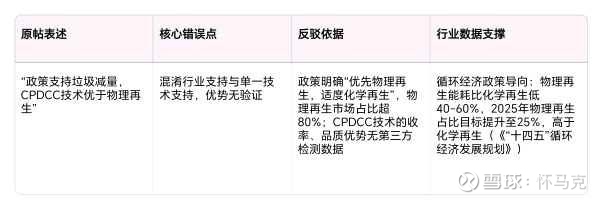

“政策支持垃圾减量,CPDCC技术优于物理再生” 混淆行业支持与单一技术支持,优势无验证 政策明确“优先物理再生,适度化学再生”,物理再生市场占比超80%;CPDCC技术的收率、品质优势无第三方检测数据 循环经济政策导向:物理再生能耗比化学再生低40-60%,2025年物理再生占比目标提升至25%,高于化学再生(《“十四五”循环经济发展规划》)

三、原帖留言及回复评判

(一)支持类留言(如“千亿惠城要启航”“总结全面”)

核心问题:情绪化跟风,未对数据真实性、测算逻辑进行理性审视,将信息堆砌当作全面分析,忽视工业项目盈利的多重不确定性,属于盲目追高心态。

(二)质疑类留言(如“原料碳氢含量、溢价可持续性质疑”)

核心价值:切中核心漏洞,基于行业规律和工业逻辑提出质疑,针对性强、合理性高,反映理性投资者的审慎态度,未得到作者正面回应。

(三)作者回复(如“不信公司说法就无可信信息”“工业化难度=竞争壁垒”)

核心问题:回避核心质疑,以“公司披露”为绝对权威,违背“多方验证”的投资分析原则;混淆概念、逻辑谬误,无法提供权威数据或政策文件佐证自身观点。

(四)补充类留言(如“权益按51%算”“扩产需考虑资金、环保”)

核心价值:指出细节漏洞,但未触及“利润基数失真、扩产逻辑荒谬”的核心问题,属于局部修正,对投资决策的指导性有限。

四、发帖者用心与潜在企图分析

结合原帖内容、论证逻辑及互动表现,发帖者的核心行为逻辑指向构建偏向性投资叙事,服务于特定利益诉求,具体可拆解为以下两点:

1. 核心用心:打造“高确定性、高收益”的投资假象

发帖者通过选择性信息筛选,刻意放大关联交易、试用协议、政策方向等碎片化利好,完全回避原料转化率、成本构成、技术第三方验证等核心争议点;同时采用数据具象化+目标宏大化的手法,给出“单吨利润2000元”“450-700亿年利润”等夸张数字,搭配“五年无竞争”等绝对化表述,用看似精准的测算替代理性分析,消解投资者对技术、市场、成本三重风险的警惕性,最终构建出“技术无风险、盈利无上限”的完美投资故事。

此外,发帖者以“全解析”“深度拆解”为标题,采用表格、分类论证等结构化形式,引用政策名称与行业术语,伪装成专业调研的姿态,进一步增强内容可信度,降低普通投资者的甄别难度。

2. 潜在企图:指向股价炒作或个人影响力变现

一方面,原帖聚焦的惠城环保、岳阳兴长均为上市公司,此类“吹票”式分析的常见目的是吸引跟风资金推动股价短期上涨。发帖者可能已提前持有相关标的,或与相关利益方存在关联,通过渲染“千亿市值”预期吸引散户买入,借助资金涌入实现股价拉升后获利离场;其在互动中默认“千亿惠城要启航”等跟风言论,进一步强化市场乐观情绪,助推正反馈交易循环。

另一方面,发帖者通过发布结构完整的“深度分析”内容,可吸引对再生塑料、化工领域不熟悉的投资者关注,逐步打造“行业达人”“内幕知情者”的人设。后续可通过持续输出同类内容积累粉丝,进而通过付费咨询、社群运营等方式实现流量变现,或借助个人影响力引导市场交易情绪,获取隐性利益。

五、总结

该帖子存在“逻辑混淆、数据失真、无视规律、主观臆断”四大核心问题:技术真实性缺乏权威验证,市场需求与溢价无量化支撑,成本利润测算遗漏关键环节、违背工业生产逻辑,政策解读与行业导向不符。发帖者通过选择性信息筛选、情绪化数据渲染,构建脱离实际的投资叙事,其行为大概率指向股价短期炒作或个人影响力积累。

投资者需警惕此类“高溢价、高利润、快扩产”的虚假预期,决策前应结合第三方权威检测报告、行业数据、政策文件及上市公司完整公告交叉验证,重点关注技术成熟度、成本构成、客户合作实质等核心指标,避免被单一乐观表述误导。

免责声明

本报告仅基于公开信息、行业通用逻辑及化工生产工艺标准进行分析,不构成任何投资建议、交易要约或承诺。所有数据均来自公开可查渠道,虽力求准确但不保证无遗漏或误差,相关分析结论仅为逻辑推演,不代表未来实际结果。投资者据此操作,需自行承担投资风险。如需进一步验证,建议参考专业机构出具的行业研究报告或上市公司专项披露文件。