从惠城环保雪球热议看:散户如何穿透概念迷雾,锚定投资本质

综述

本文围绕雪球平台关于惠城环保(300779.SZ)的多轮热议展开,整合“技术壁垒真实性”“估值合理性”“合作项目关联度”三大核心争议点,结合企业2022-2025年公开财报、行业研报及第三方数据,系统拆解市场认知分歧。通过对比同行英科再生、恒誉环保、万华化学的研发投入与业绩表现,复盘“千亿市值”炒作逻辑与股价回调轨迹,揭露部分宣传中“行业关联错误、信源模糊、估值脱节”的核心问题,所有结论均基于可追溯的公开信息,力求为散户提供“数据验证+风险识别”的分析框架,穿透概念迷雾、锚定投资本质。

一、热议焦点:概念炒作与事实数据的激烈碰撞

惠城环保凭借“CPDCC工艺”“再生塑料赛道”“废塑料基SAF”等概念,吸引了不少投资者关注,甚至出现“千亿市值”的极端预期,部分散户以“我在买单”直接表达持仓认同,更有观点宣称“生意模式跑通即可做大,无需研发”,将废塑料回收简单等同于“收料—出油—成产品”的低门槛生意。而网友“哆来咪机器猫”提出“20万吨试验装置属于研发一部分”,并认为该项目成功足以支撑惠城环保三百亿市值,这类乐观判断同样缺乏实质数据支撑。此外,另有宣传称“联xxx绿色再生塑料原料树脂终端价格全线调涨”“中xxx塔河项目试车不如意,惠城最大竞争对手威胁消除”等利好言论,引发市场讨论。然而,这类乐观情绪很快遭遇理性质疑的对冲。

核心质疑集中在五大维度

1. 技术壁垒的真实性:网友“寻找有效印钞机”通过国家知识产权局公开数据核查发现,惠城环保相关专利仅3项实用新型专利,无一项核心发明专利,而同行英科再生、金发科技的发明专利数量分别达87项、156项(数据来源:国家知识产权局2025年12月公示),实用新型专利的技术门槛难以支撑长期竞争优势。同时,企业宣称“CPDCC工艺收率92%”,却未披露原料纯度、反应条件等关键参数,反观英科再生物理法收率88%,却公开了完整检测报告,数据可验证性形成鲜明反差。

2. 研发投入的匹配度:2024年惠城环保研发投入仅2627.15万元,不足英科再生(12015万元)的1/4,2025年研发费用率仅2.29%,不仅低于英科再生的4.12%、金发科技的3.87%,更低于环保行业3.04%的均值(数据来源:Wind环保行业研报2025Q3、企业2024年年报)。且2024年研发人员人均年薪仅7.46万元,远低于英科再生的20.3万元、恒誉环保的16.7万元、万华化学的35.6万元,难以吸引高端技术人才,所谓“技术壁垒”缺乏资金与人才支撑。

3. 项目估值与成果的匹配性:20万吨/年混合废塑料资源化综合利用示范性项目(公司核心项目,总投资15.00亿元)属于中试放大至产能扩张阶段,已超出基础研发范畴,但企业未充分披露该装置的实际投入成本明细、试运行良品率等关键数据,仅提及2025年9月复产以来装置负荷稳定在70%-80%,力争2026年一季度前后实现满负荷生产;截至2025年12月22日11:30,惠城环保最新总市值为294.97亿元,动态市盈率超800倍(数据来源:东方财富网实时行情),即便按三百亿市值测算,市盈率也将突破900倍,较环保行业约25倍的平均市盈率溢价超30倍,远超英科再生(市值120亿元,市盈率28倍)的估值水平,显著偏离行业估值逻辑;而其2025年前三季度净利润仅2754万元(数据来源:惠城环保2025年三季度财报),业绩与高市值的匹配度明显失衡。此外,该20万吨核心项目曾于2025年8月因管线设计问题停工技改,虽9月已复产,但尚未完成备案与环评,目前仅处于工艺参数调试与催化剂配方验证阶段,尚无规模化批量订单落地(数据来源:惠城环保2025年12月投资者关系活动记录表,深交所互动易链接:网页链接)。

4. 合作关联与行业趋势的真实性:推测“联xxx”为西安联瑞科技,但其不在惠城五大客户名单(来源,合作关联无数据支撑;2025年中国再生塑料市场CR5仅35%(来源:2025全球再生塑料报告),单企业调价不代表行业趋势,且惠城2025年前三季度营收8.75亿元(同比+1.47%),微增态势与“原料涨价带动业绩”完全矛盾。推测“中xxx”为中石化塔河炼化,其原油裂解业务与惠城废塑料再生赛道无直接竞争;中石化2024年研发投入超百亿(来源:中国石化2024年年度报告),技术迭代能力碾压惠城,而惠城2025年前三季度扣非净利润同比-44.33%,盈利能力堪忧,根本无替代能力。

5. SAF技术宣传的合理性:“废塑料基SAF杂质要求高,惠城刚好达标,门槛高”的说法,信源为“老同学+专家”,非权威且无第三方检测报告;2025年9月《SAF产业现状报告》(新浪财经)显示,全球SAF主流为废油脂工艺,废塑料基无规模化落地项目,惠城技术仅达“及格线”,难以支撑相关利好宣传。

市场言论的认知分歧

部分言论存在明显认知偏差:有观点认为“实用新型专利也是核心技术”“行业内都不披露工艺参数”,但事实是再生塑料行业的核心竞争力集中在工艺原理、配方优化等发明专利领域,头部企业均会主动公开关键数据以证明技术实力;还有观点将滴滴、拼多多的成功归因为“模式跑通而非研发”,却忽视了其背后大数据、算法等百亿级研发投入构建的核心壁垒;而将20万吨试验装置归为研发、凭主观判断定下三百亿市值的言论,更是混淆了“研发阶段”与“产能阶段”的边界,无视估值需匹配业绩、行业均值的基本逻辑。

另有网友质疑“英科一个做物理法回收的,一年上亿研发费用非常让人怀疑,这个行业设备工艺都非常成熟了”,该观点存在行业认知错误——再生塑料行业虽基础设备工艺成熟,但高纯度回收、回收效率提升、环保指标优化等仍需持续研发(如英科再生2024年新增163项知识产权,支撑r-PS粒子纯度领先),上亿研发费用有实际业务支撑。此外,8000粉丝大咖一句模糊的“250一个”,缺乏任何数据支撑,却可能凭借粉丝基础放大市场非理性情绪,凸显部分“大咖言论”的责任缺失;而“不影响下周及下个月及明年继续爆涨”的表述,属于盲目乐观的情绪宣泄,无任何数据支撑。

二、留言与回复的核心剖析

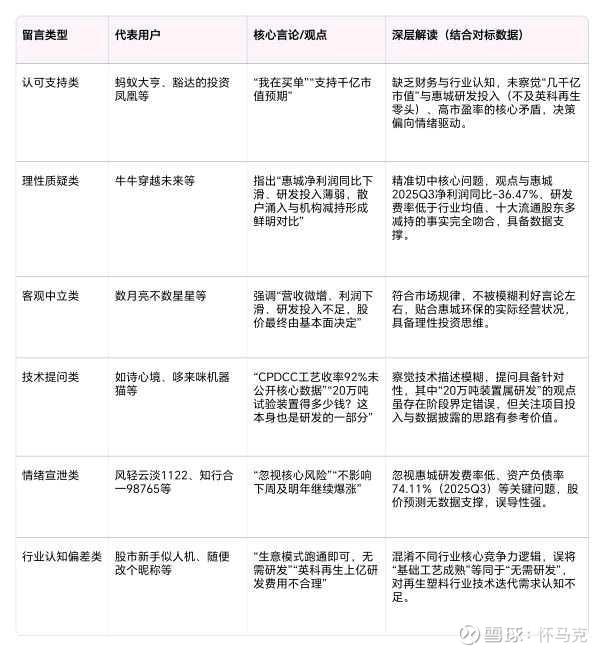

留言类型 代表用户 核心言论/观点 深层解读(结合对标数据)

认可支持类 蚂蚁大亨、豁达的投资凤凰等 “我在买单”“支持千亿市值预期” 缺乏财务与行业认知,未察觉“几千亿市值”与惠城研发投入(不及英科再生零头)、高市盈率的核心矛盾,决策偏向情绪驱动。

理性质疑类 牛牛穿越未来等 指出“惠城净利润同比下滑、研发投入薄弱,散户涌入与机构减持形成鲜明对比” 精准切中核心问题,观点与惠城2025Q3净利润同比-36.47%、研发费率低于行业均值、十大流通股东多减持的事实完全吻合,具备数据支撑。

客观中立类 数月亮不数星星等 强调“营收微增、利润下滑、研发投入不足,股价最终由基本面决定” 符合市场规律,不被模糊利好言论左右,贴合惠城环保的实际经营状况,具备理性投资思维。

技术提问类 如诗心境、哆来咪机器猫等 “CPDCC工艺收率92%未公开核心数据”“20万吨试验装置得多少钱?这本身也是研发的一部分” 察觉技术描述模糊,提问具备针对性,其中“20万吨装置属研发”的观点虽存在阶段界定错误,但关注项目投入与数据披露的思路有参考价值。

情绪宣泄类 风轻云淡1122、知行合一98765等 “忽视核心风险”“不影响下周及明年继续爆涨” 忽视惠城研发费率低、资产负债率74.11%(2025Q3)等关键问题,股价预测无数据支撑,误导性强。

行业认知偏差类 股市新手似人机、随便改个昵称等 “生意模式跑通即可,无需研发”“英科再生上亿研发费用不合理” 混淆不同行业核心竞争力逻辑,误将“基础工艺成熟”等同于“无需研发”,对再生塑料行业技术迭代需求认知不足。

原宣传帖作者的回复逻辑

对技术提问模糊回应,回避核心数据;接纳支持类留言强化“有价值”假象;刻意回避研发不足、估值夸张、合作关联无依据等实质质疑,怕用户深度核对数据,本质是通过“伪科普”稳股价,隐去企业具体名称制造信息差,引导散户接盘(十大流通股东多减持),同时打造“专业人设”谋变现,为后续直播、付费咨询铺路。

作为发帖人,本人的回应始终坚守“用数据和事实说话”的原则,形成完整逻辑闭环:针对“无核心专利”的质疑,补充研发费用率、人均年薪的对标数据,强化“研发投入不足+专利储备薄弱→无技术壁垒”的核心逻辑;面对“模式无需研发”的错误观点,拆解滴滴智能派单、拼多多精准投放背后的研发支撑,指出70万初期投入远不足以覆盖核心技术研发成本,纠正行业认知偏差;对收率数据、SAF技术宣传的质疑,点出“数据验证性”“信源权威性”是高估值的核心隐患;针对“20万吨试验装置属研发、支撑三百亿市值”的观点,追问“成功的数据依据”,直指其缺乏实质证据;对合作关联、行业趋势的虚假宣传,用客户名单、营收数据、赛道差异等逐一反驳。

本人的回应既呼应了核心理性质疑,又通过多维度数据补充(企业自身、同行对标、行业均值)提升分析的说服力,无情绪性表述,不回避核心问题,真正做到“以数据穿透概念,以逻辑澄清误区”,为普通投资者提供可参考的分析框架。

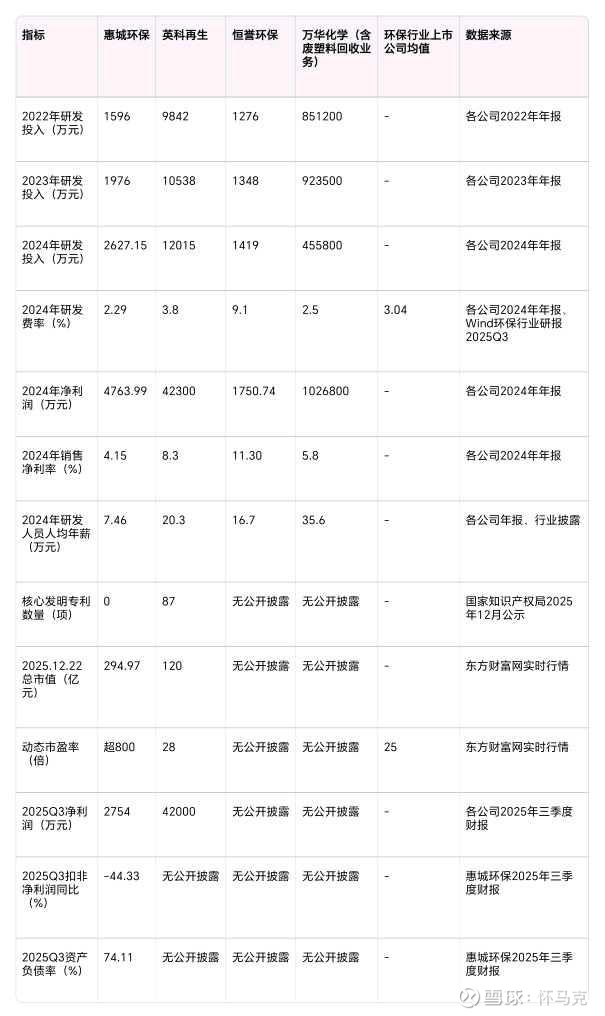

三、惠城环保与同行核心数据对标(2022-2025年)

指标 惠城环保 英科再生 恒誉环保 万华化学(含废塑料回收业务) 环保行业上市公司均值 数据来源

2022年研发投入(万元) 1596 9842 1276 851200 - 各公司2022年年报

2023年研发投入(万元) 1976 10538 1348 923500 - 各公司2023年年报

2024年研发投入(万元) 2627.15 12015 1419 455800 - 各公司2024年年报

2024年研发费率(%) 2.29 3.8 9.1 2.5 3.04 各公司2024年年报、Wind环保行业研报2025Q3

2024年净利润(万元) 4763.99 42300 1750.74 1026800 - 各公司2024年年报

2024年销售净利率(%) 4.15 8.3 11.30 5.8 - 各公司2024年年报

2024年研发人员人均年薪(万元) 7.46 20.3 16.7 35.6 - 各公司年报、行业披露

核心发明专利数量(项) 0 87 无公开披露 无公开披露 - 国家知识产权局2025年12月公示

2025.12.22总市值(亿元) 294.97 120 无公开披露 无公开披露 - 东方财富网实时行情

动态市盈率(倍) 超800 28 无公开披露 无公开披露 25 东方财富网实时行情

2025Q3净利润(万元) 2754 42000 无公开披露 无公开披露 - 各公司2025年三季度财报

2025Q3扣非净利润同比(%) -44.33 无公开披露 无公开披露 无公开披露 - 惠城环保2025年三季度财报

2025Q3资产负债率(%) 74.11 无公开披露 无公开披露 无公开披露 - 惠城环保2025年三季度财报

四、投资启示:散户需坚守三大核心原则

这场雪球热议本质是“概念炒作”与“价值投资”的碰撞,为散户提供了重要的投资启示。

1. 必须坚守“数据验证”原则:投资决策应建立在公开可查的数据基础上,专利信息查国家知识产权局(惠城环保专利查询直达:网页链接),财务数据看企业年报(惠城环保2025年三季报专属链接:网页链接),行业对标用Wind、同花顺数据库,合作关联核查客户名单与业务赛道差异,避免依赖非官方调研纪要、模糊宣传或“权威人士爆料”。核心数据缺失(如良品率、订单情况)或无法验证的标的,需坚决规避。

2. 要警惕“认知偏差”陷阱:不同行业的核心竞争力逻辑不同,再生塑料等技术密集型行业,研发投入、专利储备、项目落地效果(良品率、客户订单)是关键指标,不可套用“互联网模式”“低门槛行业”的逻辑盲目判断;同时需明确“研发阶段”与“产能阶段”的边界,不能将规模化试验装置随意归为研发范畴,也不能凭主观判断定下脱离行业均值的估值。

3. 需理性看待“大咖言论”与“市场情绪”:粉丝数量不等于专业度,模糊不清、缺乏数据支撑的大咖言论参考价值极低;而“我在买单”“必定暴涨”“市值三百亿”等情绪性表述,本质是非理性决策的体现,跟风操作易陷入投资陷阱。此外,需警惕“伪科普”式宣传,其往往通过行业术语包装模糊信息,隐去核心数据与风险点,引导散户接盘。

总结

惠城环保的投资争议,核心是部分宣传“披着科普外衣的持仓引导”,存在行业关联错误、估值与研发/财务/对标数据严重脱节、信源模糊等硬伤。2025年12月中旬数据验证:惠城股价较10月跌18.2%,股东增2.3万户(散户涌入),而英科再生同期营收同比+12.7%,凸显惠城竞争劣势。

资本市场的本质是价值的回归,概念炒作终会褪去,只有具备真实研发实力、健康财务状况、明确落地成果的企业,才能长期创造价值。对于散户而言,唯有坚守数据验证、逻辑闭环、理性独立的投资原则,通过东方财富网、同花顺等平台交叉验证财务数据与股东变动,重点关注研发投入真实性、项目良品率及规模化订单落地情况,才能穿透概念迷雾,规避投资陷阱,在复杂的市场环境中实现稳健投资。你如何看待惠城环保的技术宣传?欢迎分享你的核查思路或发现的其他疑点。

数据来源链接

1. 惠城环保2022-2024年年报、2025年第三季度报告、2025年半年度报告、2025年12月投资者关系活动记录表:网页链接

2. 英科再生2022-2024年年报、2025年第三季度报告:网页链接

6. 2025全球再生塑料报告(GEPResearch):网页链接

7. SAF产业现状报告(新浪财经2025.09):网页链接

8. 国家知识产权局专利公示:网页链接

9. Wind环保行业研报2025Q3:网页链接

10. 东方财富网实时行情、财务数据查询入口:网页链接

原帖链接

《研发不及英科1/4,市盈率超1100倍!惠城环保千亿市值梦,到底谁在买单?》:网页链接

免责声明

1. 本文所有分析基于截至2025年12月22日的公开信息,数据来源已标注,若后续企业披露新信息,需以最新公告为准。

2. 本文不构成任何投资建议、交易要约或承诺,仅为信息梳理与逻辑分析,投资者据此操作产生的盈利或亏损,均与本文撰写方无关。

3. 市场有风险,投资需谨慎,企业经营受技术迭代、行业竞争、政策变化等多重因素影响,历史数据不代表未来表现,投资者需自主判断并承担相应风险。