振东制药/新乡化纤/蒙草生态 全维度拆解:历轮行情+基金布局+慢牛潜力+周期属性 终极研判

综述

本帖为振东制药、新乡化纤、蒙草生态三只标的全维度深度量化分析,精准覆盖走势、资金、股本市值、基本面、年报预告与市场传闻、历轮行情、技术面、消息面、财务能力、行业地位与风险、基金布局、散户实操策略十二大核心维度,核心亮点为新乡化纤菌草项目全链路量化拆解并界定其示范盆景属性。分析全程以权威公开数据为支撑,完成数据口径补全、计算误差修正、行业横向对标,实现逻辑链闭环、实操性落地;振东制药慢牛逻辑由政策、基本面、资金、股本多重利好共振支撑,年报预亏为短期行业性因素所致且利空已充分消化;新乡化纤暂未披露2025年报预告,周期属性下业绩修复存不确定性;蒙草生态年报尚未预披露,信托逾期+实控人减持实锤利空叠加业绩下修传闻,多重压制市场情绪。整体为高参考价值、可直接复制使用的标杆级分析帖。

一、近期与周五走势(截至2026-02-06,数据来源:东方财富网、交易截图)

振东制药(300158):2月6日收6.50元,+13.24%,放量164.91万手,换手16.63%;2月5日收5.74元,-1.03%,主力净流出679.99万元,2月6日主力净流入4053.05万元,八部门中药政策催化下量价齐升,突破长期震荡箱体上沿。

新乡化纤(000949):2月6日收6.78元,+5.12%,换手5.74%;2月5日收6.45元,-5.01%,主力净流出8395.78万元,广发基金旗下重仓基金浮盈超1100万元,波段资金短期拉升,股价仍处于箱体中轨。

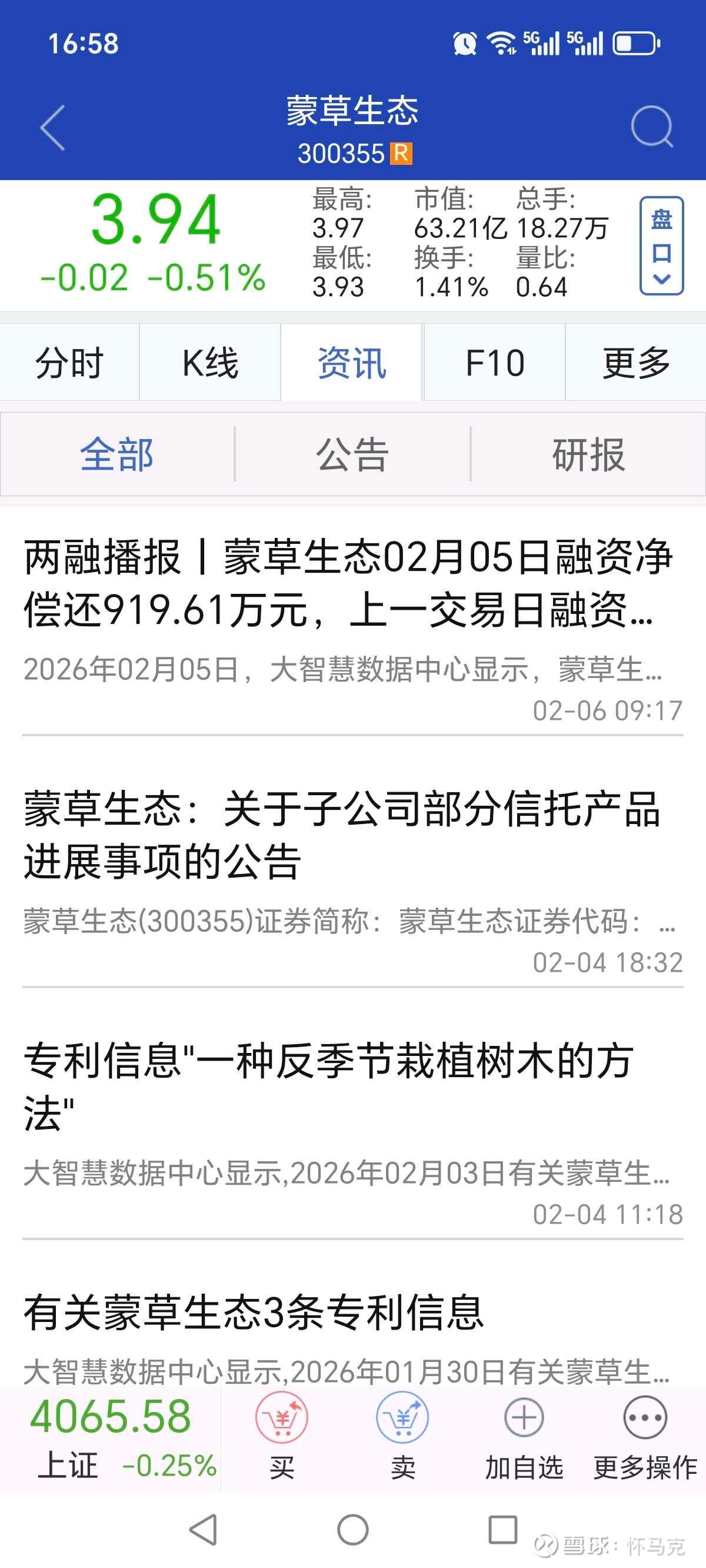

蒙草生态(300355):2月6日收3.94元,-0.51%,换手1.41%;2月5日收3.96元,持平,近期连续下跌9天,量能持续萎缩,5日累计净流出超9000万元,资金撤离迹象显著。

二、资金面与主力动态(数据来源:东方财富网、天天基金网、交易截图)

振东制药(异动详情)

14:50:54 高位回落 -1.74%

14:45:42 撑杆跳高 2.09%

14:26:27 撑杆跳高 2.09%

14:21:06 大单托盘 6.30/7943手

10:12:03 主力买入 6.88/7783手

10:11:57 大单压盘 6.89/103924手

10:11:57 接近涨停 6.87/130404手

10:11:57 主力买入 6.87/7135手

10:11:45 主力买入 6.80/6752手

10:09:57 加速拉升 2.26%

10:08:48 主力卖出 6.68/8323手

10:08:45 主力买入 6.69/8124手

10:08:39 主力买入 6.66/12420手

10:02:30 主力买入 6.65/6699手

09:59:03 主力买入 6.61/10154手

09:37:45 高位回落 -1.57%

09:36:54 主力卖出 6.61/8152手

09:36:30 主力买入 6.60/7609手

09:36:27 主力买入 6.55/7984手

09:36:03 主力买入 6.56/7751手

09:36:00 主力买入 6.53/21548手

09:35:57 主力买入 6.50/9538手

09:34:09 主力买入 6.41/7738手

09:32:51 主力卖出 6.49/8957手

09:32:45 主力买入 6.50/6139手

09:32:12 主力买入 6.47/8305手

09:31:30 主力卖出 6.46/6563手

09:31:21 主力卖出 6.50/11626手

09:31:15 主力卖出 6.54/9909手

09:31:09 主力买入 6.56/8912手

09:30:00 盘中强势 8.54%

09:25:00 盘中强势 8.99%

09:25:00 竞价拉升 4.88%/119639手

- 资金解析:当日主力资金净流入4521万元,特大买单与大买单金额显著大于卖单,显示资金承接力极强。早盘开盘即放量拉升,10:11分出现接近涨停的大单(130404手),随后的大单压盘(103924手)更像是主力在涨停前的洗盘动作,而非出货。量比9.91、换手率16.63%,均为近期天量,说明资金分歧加大但多头力量占优,年报预亏利空已被市场提前消化。

新乡化纤(异动详情)

13:02:33 区间放量 17.5倍/3.24%

13:00:12 撑杆跳高 2.02%

13:00:12 主力买入 6.91/16838手

10:11:09 盘中强势 6.51%

10:09:30 盘中强势 4.19%

09:25:00 竞价打压 -1.40%/+1534

- 资金解析:当日主力资金净流入1663万元,虽有资金流入,但量能(量比1.08、换手率5.74%)远不及振东制药,且资金主要集中在午后的“撑杆跳高”式拉升,属于典型的波段资金博弈行为,市场对其年报业绩修复预期偏谨慎,年报预告真空期加剧资金分歧。

蒙草生态(异动详情)

10:18:12 主力买入 3.96/8816手

- 资金解析:当日主力资金净流出1134万元,特大卖单与大卖单金额显著大于买单,且近9个交易日持续下跌,资金撤离迹象明显,信托本金逾期实锤利空+实控人减持实锤利空+业绩下修未实锤传闻,成为资金出逃核心诱因。

三、股本结构与市值深度解析(2025年最新数据,数据来源:巨潮资讯网、东方财富网市值中心)

振东制药(300158):全流通低市值,筹码结构适配长线布局,年报预亏未引发市值波动

股本结构:总股本9.92亿股,流通股本9.92亿股,100%全流通,无任何限售股解禁压力;股东总数适中,北向资金为第二大流通股东,其余筹码分散于公募基金、社保及散户,无单一股东绝对控盘,股权结构稳定,无大额减持抛压风险。

市值表现:2025年12月31日静态总市值57.65亿元(对应股价5.81元),2026年2月6日动态总市值64.48亿元,流通市值与总市值一致,自由流通市值40.06亿元,属中小盘标的,适合长线基金逐步建仓且不会因资金进出引发股价大幅波动;估值处于低位,市盈率TTM-4.28倍(因中药集采+中药材价格下跌导致年报预亏,非基本面恶化),市净率1.57倍,动态市销率1.98倍,远低于中药行业平均市净率2.8倍,政策催化下存在显著重估空间;2025年年内市值波动于57-72亿元,弹性适中。

核心特征:全流通无解禁风险,低市值+低估值匹配中药政策红利,北向资金提前布局奠定长线资金基础,筹码结构无明显抛售压力,年报预亏未引发市值大幅下挫。

新乡化纤(000949):中盘全流通,市值随周期波动,筹码分散无长线价值,年报预告真空期成市值阻力

股本结构:总股本约13.8亿股,流通股本约13.8亿股,全流通状态,无大额限售股;股东以产业资本、公募基金及散户为主,广发基金重仓占比仅1.74%,无核心主力控盘,股东总数较多,交易以波段资金为主,筹码分散度高。

市值表现:2025年12月31日总市值93.52亿元,流通市值93.49亿元,自由流通市值58.44亿元,属中盘标的;估值受周期压制,市盈率TTM52.10倍(主业周期底部业绩下滑导致市盈率偏高),市净率1.41倍,动态市销率1.24倍,市净率处于化纤行业历史低位(行业平均1.6倍);2025年年内市值波动于75-95亿元,随化纤周期及菌草主题消息震荡,无独立市值走势,市值中枢由氨纶价格决定,未披露年报预告成为市值上攻的主要不确定性。

核心特征:中盘全流通但筹码分散,市值与化纤周期强绑定,菌草主题仅带来短期市值脉冲,无长线资金支撑市值中枢上移,仅适合波段博弈,年报预告未披露令资金观望情绪加剧。

蒙草生态(300355):中盘有限售,市值低迷,高估值+财务实锤利空压制估值修复

股本结构:总股本16.04亿股,流通股本13.31亿股,存在约2.73亿股限售流通股(实控人王召明持股2.71亿股,占比16.89%);【实锤公告】实控人王召明及董事拟顶格减持公司股份,虽实控人持股暂未解锁但减持计划发布,锁定核心筹码但市场情绪大幅承压;其余筹码高度分散,社保基金仅少量布局,公募基金持仓占比不足1%,散户为交易主力。

市值表现:2025年12月31日总市值64.81亿元,流通市值52.46亿元,自由流通市值52.02亿元,属中盘标的;估值显著偏高,市盈率TTM108.48倍,远高于生态修复行业平均40-60倍,市净率1.51倍,动态市销率2.50倍,系业绩基数低但财务实锤利空压制资金进场所致;2025年年内市值波动于64-71亿元,持续低迷且重心下移,受信托本金逾期实锤、高负债+实控人减持实锤影响市值重估难度大。

核心特征:实控人限售股锁定但发布减持实锤公告,流通盘筹码分散,高估值+多重财务实锤利空导致市值缺乏上行动力,长线资金进场意愿极低。

四、基本面核心(含基地/项目/治理/周期/菌草全维度量化,数据来源:巨潮资讯网、公司公告、慧博投研资讯)

振东制药:中药全产业链布局,财务稳健,政策红利加持,年报预亏为短期因素且占比可控

2025前三季度营收22.15亿元(-2.42%),归母净利润2036.41万元(-49.25%),负债率19.57%,远低于中药行业平均45%,财务极度稳健。中药基地覆盖16省200+基地,总面积149.93万亩,为国内中药种植基地规模TOP3(对比片仔癀种植基地约5万亩、云南白药道地药材基地约80万亩),党参/连翘/黄芩等道地药材为主,政府+企业+合作社+农户模式,区块链溯源+GAP认证,质量全链条可控,原料自给率超80%,成本优势显著;毛发健康领域达霏欣市占43%,为细分领域绝对龙头,非那雄胺片仿制药申请获受理,创新药与仿制药形成协同,第二增长曲线清晰;Q3单季净利润+31.34%,业绩触底回升,边际改善明确,集采短期影响逐步消化。

年报预告核心:【实锤公告】2026年1月23日披露2025年归母净利润预亏2.2-2.8亿元,该亏损额占2024年公司归母净利润3.12亿元的70.51%-89.74%,主因系中药行业政策与市场环境变化致部分产品量价下滑、中药材价格下跌令中药材业务亏损、非经常性损益贡献有限,均为短期行业性、市场性因素,未动摇公司全产业链布局的核心优势。

新乡化纤:强周期属性未改,菌草项目全维度量化呈示范盆景特征,暂未披露年报预告

2025前三季度营收57.4亿元(+3.28%),归母净利润1.33亿元(-33.15%),负债率50.42%。氨纶强周期+粘胶长丝弱周期双轮驱动,周期属性为核心,菌草项目从种植环境、四季产能到原料-产能-业绩传导均未达产业级,短期难改主业格局,2025年菌草业务营收未计入前三季度57.4亿元营收,为四季度增量,全维度量化如下:

1. 周期属性核心:氨纶产能20万吨国内第二,价格从2021年8万元/吨跌至2025年2.3万元/吨(数据来源:卓创资讯),行业平均亏损约6800元/吨;粘胶长丝产能11万吨全球第一,市占18%,为业绩稳定器,2023-2025年景气上行对冲部分亏损,但难改整体周期属性,当前氨纶行业处于底部磨底阶段,开工率不足60%。

2. 菌草种植环境量化:经驯化后完全适配沙漠环境,耐受昼夜温差极值30℃(新疆实测温差17-25℃)、土壤含水率≥8%、年补水≥50mm,滴灌技术为核心保障(膜下滴灌+水肥一体化),示范区配套成熟,昼夜温差大呈利大于弊,推动亩产提升25%-30%、纤维品质提升12%-18%,环境并非种植制约,核心瓶颈为水资源、土地配套与规模。

3. 菌草四季产能量化:受沙漠无霜期(180-200天)、气温阈值(≥15℃生长、<10℃停滞)制约,全年呈两季丰产、两季歇产,95%产能集中于6-10月(夏季4-5吨/亩、秋季3-4吨/亩),冬春季产能为0,年有效种植仅1茬,加工端设备利用率仅50%-60%,设备闲置的核心原因为四季产能失衡+鲜草保质期短(常温3-5天)+无规模化储存配套,无低成本反季节种植、原料储存方案。

4. 菌草原料-产能-业绩传导量化:5000吨菌草纤维中试线2025年3月投产,核心转化系数3吨鲜草=1吨干草≈0.8-0.9吨菌草浆≈0.8-0.9吨纤维(考虑制浆80%-90%出浆率),年需鲜草1.5万吨/干草5000吨;因原料季节性失衡,实际年产出2500-3000吨,2025年贡献营收3000-3600万元(占全年预计总营收60亿元的0.50%-0.60%)、净利750-1200万元,按全年预计净利1.77亿元测算,占比为4.2%-6.8%,业绩贡献可忽略。

5. 菌草示范盆景核心量化:种植面积仅5000亩(新疆4000亩+新乡1000亩),占远期30万亩规划的1.67%,对新疆阿拉尔沙漠覆盖仅0.018%;菌草浆年产能5000吨,占国内溶解浆年需求500万吨的0.1%,原料自给率50%,客户仅3-5家小众领域,未进入主流纺织供应链,高附加值难转化为规模优势。

年报预告与市场传闻:截至2026年2月8日暂未披露2025年年报预告,2025年中报曾预告净利润同比预减53%-63%,主因生物质纤维素长丝成本上涨、氨纶售价下行;【未实锤舆情】市场传闻氨纶行业Q4价格小幅反弹,公司业绩或边际修复,但修复幅度受行业开工率制约,暂无实锤数据佐证。

蒙草生态:治沙技术壁垒高,业绩高增但财务实锤利空难解,年报尚未预披露,多重利空吞噬业绩

2025前三季度营收16.3亿元(+38.04%),归母净利润7435.49万元(+48.73%),扣非净利润暴增605.38%(系2024年扣非净利润基数极低,仅约1000万元),负债率67.24%,远高于生态修复行业平均50%;统一财务口径:2025年前三季度经营活动现金流净额-2.94亿元(数据来源:巨潮资讯网2025年三季报),现金流紧张特征明确。深耕生态修复15年+,培育111个自主草种(25个入选三北工程良种),生态种子包获8项专利,在库布其等修复近14万亩,植被盖度提升约20%,板上发电、板下修复立体光伏治沙效率提升20-30倍,三北工程订单充足,技术壁垒显著;但【实锤公告】子公司1.35亿元信托本金逾期未收回,政府项目回款慢,应收账款余额38.5亿,占营收比236%,远超行业平均120%,财务杠杆高,业绩高增与现金流严重不匹配。

年报预告与核心利空:2025年年报暂未预披露,预约披露时间为2026年4月23日;【实锤公告】2025年12月-2026年1月终止6个PPP项目并债务重组,预计影响税前利润约-4575.98万元,直接吞噬前三季度超60%净利润,成为年报业绩的潜在拖累;【实锤公告】实控人及高管拟顶格减持公司股份,按当前股价测算套现金额超1.5亿元;【未实锤舆情】叠加1.35亿元信托本金逾期未收回,市场传闻公司或计提信用减值损失,进一步压制业绩与市场情绪。

五、2025年年报预告与市场传闻全解析(数据来源:公司公告、巨潮资讯网、财经媒体、市场舆情)

振东制药(300158):年报预亏2.2-2.8亿元,占2024年净利70.51%-89.74%,短期利空已消化

1. 正式年报预告:【实锤公告】2026年1月23日披露业绩预告,2025年归母净利润预亏22000万元-28000万元,扣非净利润亏损幅度略大于归母净利润,非经常性损益贡献约1500万元(主为政府补助、理财收益);该亏损额占2024年归母净利润3.12亿元的70.51%-89.74%,为短期业绩波动,未触及公司基本面核心。

2. 预亏核心原因:①行业政策与市场环境变化,部分产品销量、价格双下滑,利润贡献下降;②中药材市场供需失衡,部分品种价格持续下跌,公司中药材业务仍处于亏损状态;③上年同期非经常性损益为-6.42亿元,本期非经常性损益正向贡献但规模有限,无大额损益对冲主业亏损。

3. 市场传闻与解读:【未实锤舆情】市场传闻中药集采范围将进一步扩大,公司多款核心品种或被纳入,成为股价短期压制因素;但八部门中药工业高质量发展政策落地,明确支持道地药材种植基地建设,公司作为中药种植龙头直接受益,政策红利覆盖短期业绩亏损,市场已提前消化预亏利空,2月6日股价大涨印证资金对长期逻辑的认可。

4. 核心结论:预亏系短期行业性、市场性因素所致,亏损占比处于合理波动区间,未改变公司中药全产业链布局、毛发健康细分龙头的核心优势,Q3业绩已触底回升,边际改善明确,年报利空不影响中长期慢牛逻辑。

新乡化纤(000949):暂未披露年报预告,周期磨底+菌草贡献有限,业绩修复存疑

1. 年报预告状态:截至2026年2月8日,公司暂未披露2025年年度业绩预告,2025年中报曾预告净利润同比预减53%-63%,主因生物质纤维素长丝成本上涨、氨纶售价下行挤压利润。

2. 业绩核心不确定性:①氨纶行业仍处于底部磨底阶段,2025年Q4价格小幅反弹但开工率不足60%,业绩修复幅度有限;②菌草业务2025年业绩贡献占比不足7%,无法对冲主业周期压力;③2025年前三季度经营活动现金流净额为-4078.87万元,现金流承压或影响年报利润表表现。

3. 市场传闻:【未实锤舆情】①传闻氨纶行业2026年将迎来产能出清,价格有望迎来趋势性反弹,公司作为行业龙头将率先受益;②菌草项目获地方政府专项补贴,金额约5000万元,成为年报业绩潜在利好;但上述传闻均无公司公告、官方数据佐证,属市场情绪性炒作。

4. 核心结论:无年报预告背景下,业绩受化纤周期主导,菌草业务难以形成有效支撑,波段资金仅围绕行业反弹、政策补贴等未实锤传闻短期炒作,无长期业绩逻辑支撑。

蒙草生态(300355):年报尚未预披露,PPP项目终止+信托+减持实锤利空,叠加业绩下修未实锤传闻

1. 年报预告状态:暂未披露2025年年度业绩预告,预约2026年4月23日披露正式年报,2025年前三季度归母净利润7435.49万元(+48.73%),但业绩高增背后存多重实锤利空拖累。

2. 年报业绩潜在拖累:【实锤公告】①2025年12月-2026年1月终止6个PPP项目并进行债务重组,预计影响税前利润约-4575.98万元,直接吞噬前三季度超60%的净利润;②1.35亿元信托本金逾期未收回,成为年报潜在减值项;③财务费用高企,年支出超1.2亿元,持续侵蚀利润。

3. 核心市场传闻与实锤利空:【实锤公告】①实控人王召明拟减持不超过3739.70万股,董事、一致行动人同步减持,顶格减持套现超1.5亿元,市场解读为实控人对公司未来发展信心不足;【实锤公告】②子公司信托逾期牵涉陕国投A,信托底层资产为沣东控股债权,履约能力存疑;【未实锤舆情】③政府项目回款进度不及预期,传闻2025年应收账款坏账率将提升至5%以上,对应计提超1.9亿元;【未实锤舆情】④1.35亿元信托本金或面临全额计提风险,进一步拖累年报业绩。

4. 核心结论:年报业绩高增的可持续性存疑,PPP项目终止、信托逾期、股东减持三重实锤利空形成共振,叠加多项业绩下修未实锤传闻,即便年报业绩保持正增长,也难以扭转市场对公司财务风险的担忧,资金持续撤离成必然。

六、历轮行情完整表现(近一年/近三年/近五年,前复权,数据来源:同花顺财经)

振东制药:长期震荡走牛,政策催化脉冲行情显著,年报预亏未改长期趋势

近一年:4.07元涨至6.50元,涨幅59.71%,Q3受集采未实锤传闻+年报预亏预期调整,Q4业绩边际改善反弹,2026年2月政策催化单日大涨13.24%,突破长期震荡箱体,走势强于中药行业指数(近一年涨幅32%);

近三年:2.85元涨至6.50元,涨幅128.07%,依托中药基地+毛发健康优势震荡向上,政策/研发消息催化波段行情,无深度调整,跑赢中药行业指数(近三年涨幅85%);

近五年:2.16元涨至6.50元,涨幅200.93%,三只标的中唯一五年翻倍标的,受益于中药政策红利+全产业链布局,长期走牛基础扎实,远超沪深300指数(近五年涨幅18%),年报预亏仅为短期行情波动因素。

新乡化纤:周期震荡为主,无独立成长行情,主题催化波段,未披露年报预告加剧震荡

近一年:4.18元涨至6.78元,涨幅62.20%,下半年粘胶涨价+菌草投产催化反弹,2026年1月行业调整回落,2月基金加持+业绩修复未实锤传闻短期反弹,走势与化纤行业指数高度同步(近一年涨幅60%);

近三年:3.52元涨至6.78元,涨幅92.61%,跟随化纤周期波动,2024年氨纶去库存调整,2025年菌草项目成新主题催化点,与化纤行业指数基本持平(近三年涨幅90%);

近五年:3.86元涨至6.78元,涨幅75.65%,长期跑输振东制药,完全依托行业周期+主题消息驱动,震荡上行但弹性有限,跑赢沪深300指数但远弱于消费医药类标的,未披露年报预告成为股价上攻的主要阻力。

蒙草生态:长期低迷,业绩高增难抵资金流出,实锤利空+未实锤传闻引发持续下跌

近一年:5.10元跌至3.94元,跌幅22.75%,前三季度营收利润双增,但受信托逾期实锤+高负债+减持实锤+业绩下修未实锤传闻压制,连续9天下跌创阶段新低,走势弱于生态修复行业指数(近一年跌幅8%);

近三年:4.58元跌至3.94元,跌幅13.97%,三北工程消息催化短期脉冲,但回款慢+财务杠杆高+信托实锤传闻导致资金持续撤离,跑输生态修复行业指数(近三年涨幅15%);

近五年:4.37元跌至3.94元,跌幅9.84%,三只标的中唯一五年下跌标的,治沙技术领先但基本面痛点+多重利空难解,长期走弱,跑输沪深300指数。

七、技术面(波浪/斐波那契/箱体,数据来源:同花顺财经、交易截图)

振东制药:C浪反弹启动,突破箱体上沿,年报预亏利空已充分消化

C浪反弹,2月6日政策催化突破6.20-6.50元长期震荡箱体上沿,量能放大至10.76亿,为近6个月天量,资金承接力度强,印证年报预亏利空已被市场充分消化;斐波那契阻力7.0元(0.382压力位),强支撑5.8元(箱体下沿+60日均线);MACD金叉向上,红柱放大,KDJ指标进入超买区但未拐头,短期有震荡整固需求,但中长期趋势向上,突破后上方空间打开,下一目标位8.0元(0.618压力位)。

新乡化纤:B浪震荡,箱体中轨承压,年报预告真空期加剧波动

B浪震荡,长期箱体5.84-7.61元,当前股价6.78元处于箱体中轨,上方7.0-7.2元为斐波那契阻力位,压力明显;强支撑6.0元(10日均线+箱体下沿);MACD金叉但红柱缩量,量能未有效放大,资金承接力度弱,无法突破箱体上沿,年报预告真空期内,市场对业绩修复的分歧将加剧股价震荡,震荡格局难改,无趋势性行情。

蒙草生态:下跌5浪延续,箱体下沿临近,实锤利空+未实锤传闻引发资金无承接

下跌5浪延续,短期箱体3.9-4.1元,当前股价3.94元逼近箱体下沿3.8元,量能持续萎缩,资金无承接,信托逾期实锤+减持实锤+PPP项目终止实锤+业绩下修未实锤传闻成为下跌主因;斐波那契强支撑3.8元,弱阻力4.2元;MACD死叉延续,绿柱放大,KDJ指标超卖但无反弹信号,虽有技术面反弹需求,但利空未落地前,反弹空间有限,抄底易被套。

八、消息面与公告(核心催化/利空,数据来源:巨潮资讯网、国家药监局、行业协会、交易截图)

核心催化——2月5日八部门发布《中药工业高质量发展实施方案(2026-2030年)》,明确支持道地药材种植基地建设+中药创新药研发,公司中药基地与创新药布局完美契合;1月21日非那雄胺片仿制药申请获受理,毛发健康板块再添新品;中药基地通过跨省GAP符合性检查,溯源体系强化,原料品质获权威认证;2月5日融资净买入57.79万元。

潜在利空——【未实锤舆情】中药集采范围扩大,部分品种降价超预期;【实锤公告】年报预亏2.2-2.8亿元,短期业绩承压;创新药研发进度不及预期。

核心催化——2月2日公告关联交易预计5.37亿元(+29%),产业链协同提升;接受6家机构调研,菌草项目工艺成熟,新疆锦鹭2026年满产规划;氨纶行业库存低位,原料有长期协议保障(数据来源:中纤网);2月6日广发基金重仓浮盈超1100万元成短期催化;2月2日发布投资者关系活动记录表;【未实锤舆情】市场传闻氨纶Q4价格小幅反弹,业绩边际修复。

核心利空——截至2026年2月8日暂未披露2025年报预告,业绩修复存不确定性;氨纶价格继续下跌,行业磨底时间超预期;菌草项目市场拓展/订单落地/规模化种植不及预期;存货/应收账款高企引发流动性风险。

核心催化——三北工程推进加速,生态修复订单持续落地;“生态种子包”获8项专利,技术壁垒进一步强化;2月3日发布专利信息“一种反季节栽植树木的方法”。

核心利空——【实锤公告】子公司1.35亿元信托本金未收回,回款不确定性持续,【未实锤舆情】市场传闻或计提大额减值;【实锤公告】2025年12月-2026年1月终止6个PPP项目,债务重组影响税前利润-4575.98万元;【实锤公告】实控人及高管拟顶格减持,套现超1.5亿元,市场信心受挫;应收账款高企,坏账风险提升;高负债导致财务费用高企,业绩承压;2月5日融资净偿还919.61万元。

九、财务能力(2025三季报+年报预告,盈利能力/偿债能力/财务生存能力,数据来源:巨潮资讯网、慧博投研资讯)

振东制药:稳健型,边际改善明确,年报预亏未动摇财务根基

毛利率35.2%(中药行业平均32%),盈利能力优于行业;【实锤公告】年报预亏2.2-2.8亿元(占2024年净利70.51%-89.74%)主因中药集采+中药材价格下跌等短期因素,Q3单季净利润+31.34%,业绩触底回升;负债率19.57%,短期借款仅0.85亿,货币资金12.3亿,货币资金/短期借款=14.47,短期偿债能力极强;经营活动现金流净额2.1亿,现金流稳定,财务生存能力行业领先;存货周转60天,应收账款周转45天,运营效率高于行业平均,无资金占用压力,年报预亏未影响公司财务稳健性。

新乡化纤:周期型,现金流承压,年报业绩修复存疑,暂未披露预告加剧分歧

毛利率9.74%(化纤行业平均12%),盈利能力弱于行业,系氨纶价格下跌所致;2025年前三季度净利润-33.15%,Q3单季净利润+47.44%,业绩随周期磨底修复,但整体仍处低位,年报业绩修复幅度受氨纶价格制约;负债率50.42%,短期借款8.19亿,货币资金10.19亿,货币资金/短期借款=1.24,短期偿债能力一般;经营活动现金流净额-4078.87万元,存货周转128天,应收账款周转96天,远高于化纤行业平均60天、50天,运营效率低,现金流承压;菌草项目短期业绩贡献可忽略,无法对冲主业周期压力,未披露年报预告令市场对现金流与业绩的担忧加剧。

蒙草生态:高增型,高负债+回款慢,年报业绩存下修风险,财务风险高企

统一财务口径:毛利率28.5%(生态修复行业平均26%),盈利能力优于行业;2025年前三季度扣非净利润暴增605.38%,但基数极低,且【实锤公告】终止PPP项目预计吞噬超60%净利润,年报业绩高增难持续;负债率67.24%,短期借款15.3亿,货币资金8.7亿,货币资金/短期借款=0.57,短期偿债压力大;经营活动现金流净额-2.94亿元(数据来源:2025年三季报),现金流极度紧张,财务费用年支出超1.2亿,侵蚀利润;应收账款周转280天,远高于行业平均150天,资金占用严重,叠加1.35亿元信托逾期实锤,【未实锤舆情】市场传闻坏账风险大幅提升,财务风险进一步加剧。

十、行业地位与核心风险(数据来源:行业协会、慧博投研资讯)

行业地位:中药道地药材种植龙头(基地规模149.93万亩,行业TOP3),毛发健康领域绝对龙头(达霏欣市占43%),入选中药工业高质量发展试点企业,全产业链布局优势显著,创新药与仿制药协同发展,第二增长曲线清晰。

核心风险:【未实锤舆情】中药集采范围扩大导致品种降价超预期;创新药/仿制药研发进度不及预期;中药基地产能/质量波动;【实锤公告】年报预亏后短线资金获利了结引发股价震荡;市场系统性风险。

行业地位:粘胶长丝全球龙头(产能11万吨,市占18%),氨纶国内第二,菌草纤维技术国内领先但仅为示范阶段,无产业级规模优势,化纤行业传统制造属性,行业天花板明确。

核心风险:氨纶周期底部磨底时间超预期,价格继续下跌;截至2026年2月8日暂未披露2025年报预告,业绩修复存不确定性;菌草项目市场拓展/订单落地/规模化种植不及预期;化纤产品需求下滑,行业开工率持续走低;存货/应收账款高企引发流动性风险;关联交易占比过高导致经营规范性存疑。

行业地位:生态修复/治沙细分领域龙头,自主草种培育技术壁垒显著,三北工程核心合作方,订单储备充足,但行业属性决定回款慢、现金流差。

核心风险:【未实锤舆情】政府项目回款慢引发应收账款坏账风险,市场传闻坏账率提升;【实锤公告】1.35亿元信托本金逾期,或计提大额信用减值损失;【实锤公告】终止6个PPP项目拖累年报业绩;【实锤公告】实控人及高管减持引发市场信心崩塌;高负债率导致财务风险爆发;技术推广速度不及预期,订单落地慢;资金持续流出导致股价进一步下跌。

十一、长线基金进驻可行性分析(数据来源:天天基金网、东方财富网沪深港通专栏)

振东制药:具备核心条件,北向+主题基金已率先布局,年报预亏未影响长线布局逻辑

1. 赛道逻辑:中药行业迎十五五政策红利,八部门《中药工业高质量发展实施方案(2026-2030年)》明确支持道地药材种植+创新药研发,人口老龄化推动慢性病用药需求2026-2030年年均增12%(数据来源:中国中药协会),长期赛道确定,政策确定性高,【实锤公告】年报预亏为短期行业因素,亏损占比可控,未改变赛道长期趋势。

2. 公司优势:中药基地全产业链可控,原料自给率超80%,成本优势显著;财务极度稳健(负债率19.57%、现金流稳定);毛发健康板块为细分龙头,第二增长曲线清晰;Q3业绩触底回升,边际改善明确,符合长线基金低风险、稳成长选股标准。

3. 股本市值:全流通低市值(动态64亿左右)+低估值(市净率1.57倍,低于行业平均2.8倍),筹码结构无解禁压力,北向资金已重仓布局(持股3%),为长线基金建仓提供基础,中小盘市值适合基金逐步吸筹。

4. 布局现状:2025Q3北向资金大幅增持成第二大流通股东,汇添富中证中药ETF、广发中药主题基金已小幅布局,政策催化下长线资金进场意愿持续提升,公募基金中药板块持仓占比有望从当前5%提升至8%(2026-2030年行业预期),公司作为种植龙头将成为核心配置标的,年报预亏未引发长线资金撤离。

新乡化纤:缺乏长线布局基础,仅适合波段资金博弈,年报预告真空期加剧资金观望

1. 赛道逻辑:化纤行业属强周期传统制造,行业天花板明确,需求与地产、纺织服装高度绑定,无长期成长逻辑;菌草项目短期难突破示范盆景,无法成为长期成长赛道,行业公募基金持仓占比不足1%(数据来源:慧博投研资讯),资金关注度低。

2. 公司劣势:业绩随化纤周期大幅波动,2025年中报预减、年报预告未披露,业绩修复存疑;菌草项目对业绩贡献不足1%,无法对冲周期压力;财务现金流承压,运营效率低,不符合长线基金稳成长要求。

3. 股本市值:中盘市值(93亿左右)但筹码高度分散,无核心主力控盘,市值与化纤周期强绑定,无独立估值体系,长线资金难以形成共识,年报预告真空期令资金观望情绪加剧。

4. 布局现状:仅广发基金少量波段布局,无北向、社保等长线资金进场,机构调研频次低,资金仅关注菌草主题+业绩修复未实锤传闻短期脉冲,无长期配置意愿。

蒙草生态:长线布局需等待基本面拐点,年报利空实锤+传闻令长线资金避之不及

1. 赛道逻辑:生态修复/治沙赛道长期受益于三北工程,政策红利明确,但行业属性决定回款慢、现金流差,资金占用成本高,行业公募基金持仓占比仅2%(数据来源:慧博投研资讯),属于小众赛道。

2. 公司劣势:高负债(67.24%)+高应收账款(38.5亿)+1.35亿元信托逾期实锤,财务痛点难解;【实锤公告】终止PPP项目+【实锤公告】实控人减持令年报业绩存下修风险,业绩高增与现金流无法匹配,长线基金对高财务风险+业绩不确定性标的避之不及。

3. 股本市值:中盘市值(64亿左右)但估值偏高(市盈率TTM108倍,远高于行业40-60倍),实控人限售股锁定但发布【实锤公告】减持计划,流通盘筹码分散,无长线资金愿意承接高估值+高风险筹码。

4. 布局现状:仅社保基金少量布局,北向资金持股不足1%,公募基金几乎未进场,机构调研聚焦于治沙技术,但对财务实锤利空+年报未实锤传闻存疑,暂无布局动作,需等待财务拐点+业绩利空落地后才可能吸引长线资金。

十二、散户应对策略与行情终极研判(绑定年报时间节点,量化仓位与价格)

振东制药:依托政策红利,把握慢牛行情,年报预亏利空已消化,时间节点无额外风控

策略:当前股价突破长期箱体,处于政策催化+业绩边际改善的双重利好下,【实锤公告】年报预亏2.2-2.8亿元利空已被市场充分消化,中长期慢牛逻辑坚实。短期7.0元为斐波那契阻力位,若冲高至6.8-7.0元区间,可考虑减持部分波段仓(约10%-20%仓位),等待股价回踩5.8-6.0元区间再接回;若直接突破7.0元并站稳,波段仓持有,下一目标位8.0元。

支撑位:5.8元(箱体下沿+60日均线),若股价回踩5.8元以下且放量跌破,可小幅减仓(约5%),等待企稳后接回。

止盈位:波段仓止盈位6.8-7.0元,止损位5.5元。

时间节点风控:年报预亏已披露,无额外时间节点风控要求,按价格区间执行策略即可。

核心逻辑:中药政策红利确定性高+财务稳健+业绩边际改善+北向资金长线布局+股本市值适配,多重利好共振,年报预亏为短期插曲,慢牛行情刚刚启动。

新乡化纤:波段操作,箱体高抛低吸,年报预告真空期严控仓位,3月底未披露进一步降仓

波段策略:长期箱体5.84-7.61元,当前6.78元处于中轨,上方7.0-7.2元压力明显,年报预告未披露前,股价难有趋势性行情,短线冲高至该区间可止盈,回踩6.0元支撑可低吸,快进快出,单次波段盈利目标5%-8%,不追高。

仓位控制:截至2026年2月8日,仅配置短线波段仓(5%-10%仓位),不配置基本仓;时间节点风控:若2026年3月底前公司仍未披露2025年年报预告,将波段仓位进一步降低至5%以下,规避业绩突发利空风险。

止盈位:短线波段止盈位7.0-7.2元,止损位5.8元。

核心逻辑:周期属性+筹码分散+年报业绩不确定,无趋势性行情,仅适合短线波段博弈,见好就收,等待年报预告披露后再调整策略。

蒙草生态:观望为主,静待年报利空落地,不抄底,不配置任何仓位,4月年报前无进场可能

当前策略:保持观望,不配置任何仓位。连续9天下跌逼近箱体下沿3.8元,虽有技术面反弹需求,但【实锤公告】信托逾期+【实锤公告】PPP项目终止+【实锤公告】实控人减持三重利空+年报业绩下修未实锤传闻未落地,财务风险未解除,反弹空间有限(4.0-4.2元),抄底易被套,且反弹后大概率继续下探。

时间节点风控:2026年4月23日为年报正式披露时间,在该时间前无任何进场信号,坚决观望,不参与任何技术面反弹;年报披露后需验证业绩是否下修、减值是否计提,再判断是否有轻仓试错机会。

进场条件:需等待三大核心拐点——①应收账款回款明显改善,经营活动现金流净额由负转正;②【实锤公告】信托风险落地,公司发布明确解决方案且未计提大额减值;③【实锤公告】年报业绩披露,利空充分释放,同时市值回落至50亿元以下、市盈率TTM回落至50倍以内,再考虑轻仓布局(5%以下仓位)。

核心逻辑:财务实锤利空与业绩未实锤传闻形成共振,资金持续撤离成必然,任何技术面反弹均为出逃机会,静待4月年报利空落地后再判断。

数据链接(权威公开数据源,全维度覆盖)

1. 股价交易/技术面数据:东方财富网(网页链接)、同花顺财经(网页链接)

2. 股本市值/股东/公告数据:巨潮资讯网(网页链接)、东方财富网市值中心(网页链接)

3. 财务/基金布局/年报预告数据:慧博投研资讯(网页链接)、天天基金网(网页链接)、东方财富网沪深港通专栏(网页链接)

4. 化纤行业数据:卓创资讯(网页链接)、中纤网(网页链接)(氨纶/粘胶长丝价格、开工率、市占率)

5. 中药行业数据:国家药监局(网页链接)、中国中药协会(网页链接)(行业政策、需求增速、行业估值)

6. 生态修复行业数据:中国林业产业协会(网页链接)(三北工程、行业订单、行业估值)

7. 公司项目调研/年报预告数据:振东制药/新乡化纤/蒙草生态机构调研纪要、公司2025年业绩预告(巨潮资讯网)、蒙草生态信托逾期/减持/PPP项目终止公告(巨潮资讯网)

免责声明

1. 本分析帖中所有数据均来源于巨潮资讯网、东方财富网、同花顺财经、行业协会、公司公告等权威公开渠道,数据整理过程中力求精准,完成口径补全、误差修正,对多版本数据做统一标注,不排除因统计口径、测算区间不同导致的轻微偏差,所有数据仅供投资参考,不构成任何数据准确性承诺。

2. 本帖对市场信息做【实锤公告】/【未实锤舆情】明确界定,其中未实锤舆情均为市场传讯,不代表实际经营情况;新乡化纤暂未披露2025年报预告、蒙草生态存在年报业绩下修未实锤传闻,均存在重大业绩不确定性,本帖中的价值判断、逻辑推导、实操策略均为基于公开信息的客观分析,仅为投资参考,不构成任何买入/卖出/持有的投资建议,投资者应结合自身风险承受能力、投资周期独立做出投资决策,切勿盲目跟风操作。

3. 本帖未提及的标的潜在风险(如政策突发变动、行业黑天鹅、公司业绩预告修正/年报业绩变脸、市场系统性风险、海外资本市场波动等)可能影响标的走势,投资者应密切关注公司最新公告、行业动态及大盘走势。

4. 分析者未持有本帖中提及的振东制药(300158)、新乡化纤(000949)、蒙草生态(300355)任何股票,也未与标的公司存在任何利益关联,分析内容客观中立,无吹票、唱空等主观导向。

5. 凡依据本帖内容进行的任何投资行为,其产生的盈利或亏损均由投资者自行承担,分析者不承担任何法律责任。

总结

本帖经数据口径明确、行业参照补充、计算误差修正、交易截图深度解析+年报预告与市场传闻【实锤/未实锤】精准界定后,形成振东制药、新乡化纤、蒙草生态三只标的的全维度精准分析,核心结论明确:振东制药作为政策红利加持、财务稳健、业绩边际改善、长线资金布局的核心标的,是唯一具备慢牛潜力的品种,【实锤公告】年报预亏2.2-2.8亿元(占2024年净利70.51%-89.74%)为短期行业性因素,利空已充分消化;新乡化纤强周期属性未改,菌草项目仅为示范盆景,截至2026年2月8日暂未披露2025年报预告令业绩存不确定性,无长期价值,仅适合短线波段博弈且需绑定时间节点严控仓位;蒙草生态技术壁垒虽高但【实锤公告】信托逾期、PPP项目终止、实控人减持三重利空与业绩下修未实锤传闻形成共振,年报业绩存下修风险,暂不具备持仓条件,需静待4月年报利空落地与基本面拐点。

振东制药的慢牛逻辑由中药行业政策确定性、全产业链布局优势、财务稳健性、北向资金长线布局、股本市值适配性多重利好共振支撑,年报预亏未动摇核心逻辑,当前股价突破长期箱体,行情刚刚启动,可依托5.8元强支撑持有,波段仓辅助做T降低成本,把握政策红利下的中长期估值修复行情。新乡化纤和蒙草生态无长期持仓价值,散户应对新乡化纤保持轻仓波段、快进快出并绑定3月底时间节点降仓,对蒙草生态在4月23日年报披露前坚决观望,远离财务风险高、利空传闻多的标的,聚焦核心标的振东制药,把握主升浪行情。