复旦微电:FPGA+航天高壁垒龙头,对标中芯国际、Rambus、罗博特科,百元之路可期?

综述

复旦微电是国内FPGA与高可靠集成电路核心标的,在宇航级抗辐射芯片、安全芯片、特种IC领域具备极强技术壁垒,深度受益于国产替代、商业航天与特种装备需求增长。2026年2月9日,公司股价放量大涨9.65%至83.75元,AH股溢价率升至80.45%,资金活跃度明显提升。本文从走势、资金、基本面、技术面、消息面、机构评级及A股标杆罗博特科、中芯国际、美股Rambus多维对标,全面研判中长期成长逻辑与破百可能性。

一、走势相关分析

今日及近期走势

2026年2月9日,复旦微电以77.70元开盘,最终收涨9.65%至83.75元,日内最高价85.11元、最低价75.82元,全天成交额18.04亿元,换手率4.16%,量比2.19。早盘竞价拉升1.00%,午后多次出现“撑杆跳高”“盘中强势”异动,最高涨幅11.4%,最终收于全天高位。近期股价呈现探底回升、放量突破态势,2月4日触及阶段低点75.75元后企稳反弹,9日放量大涨脱离短期震荡区间。拉长周期看,近三个月股价经历高位回调后开始修复,近一年整体维持大区间震荡上行,股性活跃、波动幅度较大。

历轮行情表现

公司上市以来依托FPGA国产替代与特种芯片稀缺性走出中长期趋势行情。2024年至2025年上半年依托业绩增长与机构加仓持续走高,股价触及90元上方高位;2025年下半年进入震荡回落、消化估值阶段,筹码充分交换。2026年开年继续下探洗盘,在75元附近获得强支撑后开始企稳反弹,整体呈现高位震荡、中期逻辑未破的运行格局。

二、资金与主力相关分析

盘口资金明细

2月9日盘口数据显示:

买一:83.75元,38.37手;买二:83.74元,149.8手;买三:83.71元,184.1手;买四:83.70元,54.01手;买五:83.68元,9.62手

卖一:83.76元,2手;卖二:83.77元,87.93手;卖三:83.78元,13手;卖四:83.79元,4手;卖五:83.80元,131手

单数差:共3.16万单,7.10手/单;共2.40万单,9.33手/单

特大买单:40884.60万元;特大卖单:25993.01万元;大买单:65823.54万元;大卖单:65958.10万元;中买单:79010.66万元;中卖单:77754.75万元;小买单:38552.20万元;小卖单:54565.14万元

资金结构:特大单占比18.23%,大单占比29.35%,中单占比35.23%,小单占比17.19%;全天资金净流入11906万元,买盘力量显著占优。

资金面与主力动态

2月9日全天主力资金净流入11906万元,其中特大买单40884.60万元,特大卖单25993.01万元,大单净买入,买盘力量显著占优。近3日资金由净流出转为净流入,近5日、近10日仍以阶段性博弈为主,整体呈现短期回流、中期震荡格局。当前主力控盘程度中等,筹码结构逐步从分散向集中过渡。

游资龙虎榜

2026年以来上榜频率不高,最近一次重点上榜为2025年12月25日,当日出现机构席位净买入,显示机构存在阶段性布局动作。近期以波段资金、赛道轮动资金为主,无连续大额龙虎榜异动,游资与机构共同参与特征明显。

盘口资金性质

当前资金格局以机构波段操作、赛道轮动资金、散户换手共同主导,无绝对控盘主力。资金行为以高抛低吸、区间博弈为主,对半导体板块情绪、消息面、业绩预期敏感度极高,属于典型的硬核科技赛道股交易特征。

三、基本面与财务面分析

核心基本面

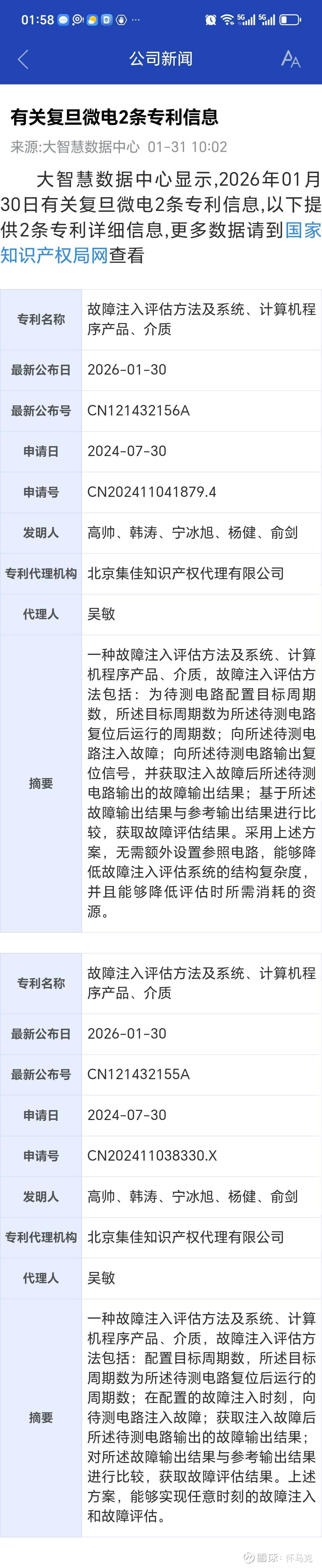

复旦微电是国内稀缺的FPGA与高可靠集成电路供应商,宇航级抗辐射FPGA在航天领域占据重要份额,技术壁垒极高、验证周期长、客户粘性强。公司产品线覆盖特种集成电路、安全与识别芯片、存储芯片、智能电表MCU等,深度绑定国家重大项目,是国产替代核心标的之一,具备长期赛道优势。2026年1月30日,公司公布2条“故障注入评估方法及系统”相关专利,可用于电路故障测试与评估,有助于进一步提升技术壁垒与产品可靠性。

专利信息

2026年1月30日,公司公布2条核心专利:

1. 专利名称:故障注入评估方法及系统、计算机程序产品、介质(CN121432156A)

- 申请日:2024-07-30

- 摘要:为待测电路配置目标周期数,注入故障后输出复位信号,获取故障输出结果并与参考结果对比,无需额外参照电路,可降低系统复杂度与资源消耗。

2. 专利名称:故障注入评估方法及系统、计算机程序产品、介质(CN121432155A)

申请日:2024-07-30

摘要:可实现任意时刻故障注入与评估,提升电路测试灵活性与准确性。

盈利能力

2025年前三季度公司实现营收30.24亿元,同比增长12.70%,毛利率58.47%,同比提升3.42个百分点,盈利质量保持稳健。2025年度业绩预告显示,归母净利润同比下滑,主要受存货跌价损失计提、研发费用大幅增加影响,主业营收与毛利仍具备韧性,并非经营层面实质性恶化。

偿债能力

2025年三季度末资产负债率26.66%,处于较低水平,远低于行业警戒值,流动比率、速动比率健康,货币资金充足,无偿债压力,整体财务结构非常稳健。

财务生存能力

2025年前三季度经营活动现金流4.19亿元,整体可控。业绩波动主要受行业备货周期调整、存货计提、研发投入加大影响,属于阶段性因素。四季度为行业传统回款旺季,全年现金流有望保持平稳,不存在明显流动性风险。

财报与公告亮点

FPGA产品在通信、航天、工业领域持续突破;特种芯片需求刚性强;高毛利率水平维持行业领先;研发持续投入构筑长期壁垒;商业航天、星链、北斗等下游需求为中长期增长提供支撑。

四、技术面分析

箱体运行

当前股价在74.8—75.7元强支撑与88—90元强压力之间运行,2月9日放量突破短期震荡平台,站稳80元上方,进入箱体上沿进攻阶段,下方支撑密集,上方套牢盘逐步消化。

技术结构研判

中长期仍处于上升通道内的高位整理,本轮自低点反弹力度较强,若能守住80元一线支撑,有望延续修复行情,向前期高点区域靠拢。若出现回踩,在77—80元区间将形成较强支撑。

五、其他关键维度分析

消息面

利好集中在FPGA国产替代加速、航天级芯片需求放量、商业卫星星座建设提速;2025年度业绩预告已发布,市场对利润下滑预期已基本消化;2026年1月公布的故障注入评估专利进一步强化公司在高可靠集成电路领域的技术优势。

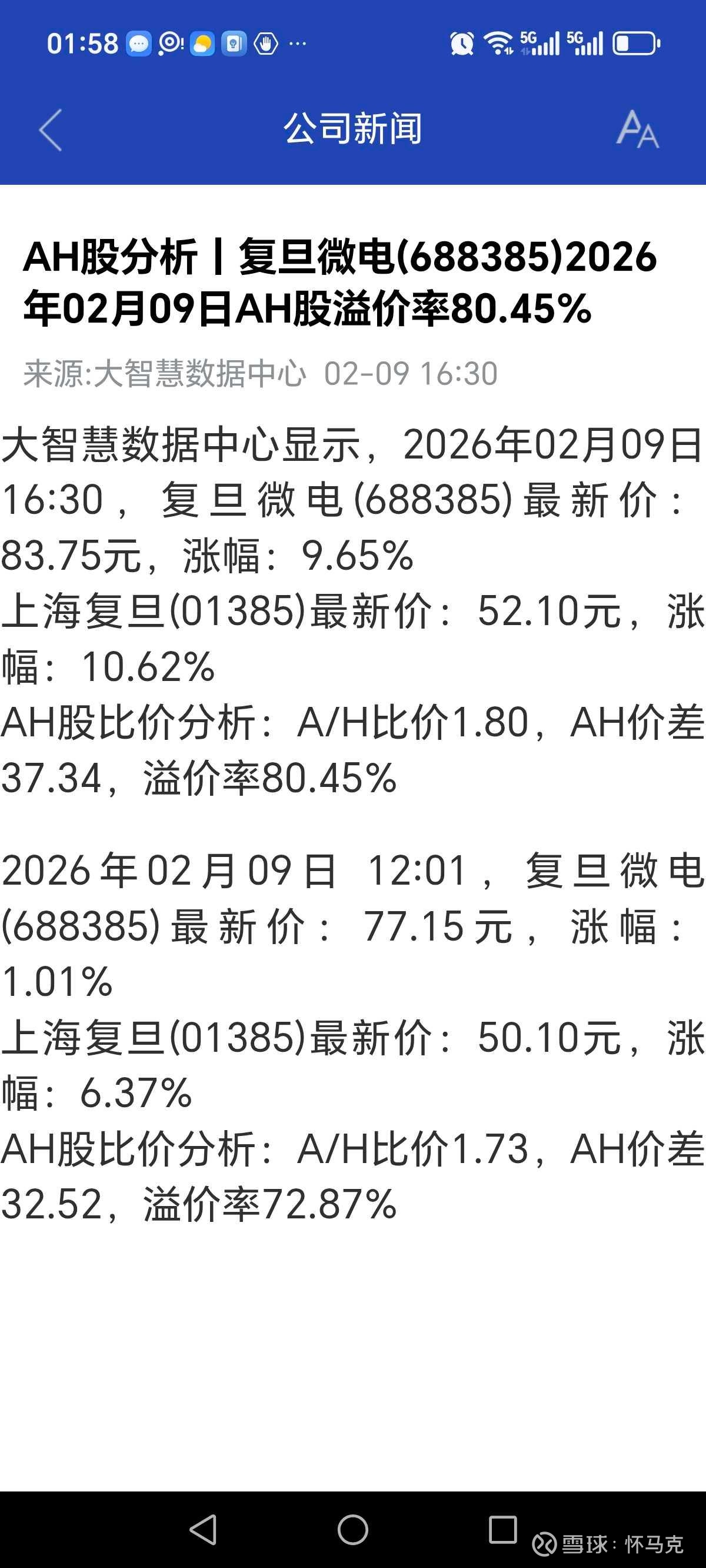

AH股溢价情况

2026年2月9日16:30,复旦微电A股最新价83.75元,涨幅9.65%;H股(上海复旦01385)最新价52.10元,涨幅10.62%。A/H比价1.80,AH价差37.34,溢价率80.45%,A股相对H股显著溢价,反映A股市场对公司国产替代与航天业务的更高预期。

市场传闻与风险项

市场存在公司持续获得重大订单、产品持续突破的相关传闻,但以官方公告为准。核心风险包括行业周期波动、存货减值风险、研发投入持续高增、业绩阶段性波动、估值相对较高等。

主力操作思路

前期主力借助业绩预告与板块调整完成震荡洗盘、消化套牢盘,当前进入震荡修复、波段拉升阶段,通过放量反弹吸引资金关注度,暂无明显、连续的主力出货迹象。

六、机构调研与评级情况

机构调研情况

近期机构调研中,公司重点披露:

1. FPGA业务:在通信、航天、工业控制领域客户拓展顺利,国产替代进程加速,部分高端产品已实现批量交付。

2. 航天业务:宇航级抗辐射芯片在商业航天项目中应用广泛,订单量持续增长,客户粘性强。

3. 研发投入:2025年研发费用同比增加约1.8亿元,重点投向新一代FPGA与高可靠芯片,专利布局持续完善。

4. 存货情况:存货跌价损失主要系行业备货周期调整所致,随着下游需求回暖,存货周转有望逐步改善。

机构研报评级与目标价

多家头部券商近期发布研报,核心观点如下:

买入评级:多数机构给予“买入”或“增持”评级,看好公司在FPGA国产替代与航天领域的长期成长逻辑。

目标价区间:主流机构目标价集中在90—100元,对应2026年PE估值约40—45倍,认为当前估值仍有修复空间。

核心逻辑:技术壁垒高、赛道稀缺、下游需求刚性,短期业绩波动不影响长期竞争力。

七、对标分析:复旦微电能否复制中芯国际、Rambus、罗博特科的三位数行情?

重要上市地说明

Rambus(RMBS):美国纳斯达克上市(美股),全球AI服务器、内存接口芯片、安全IP龙头。

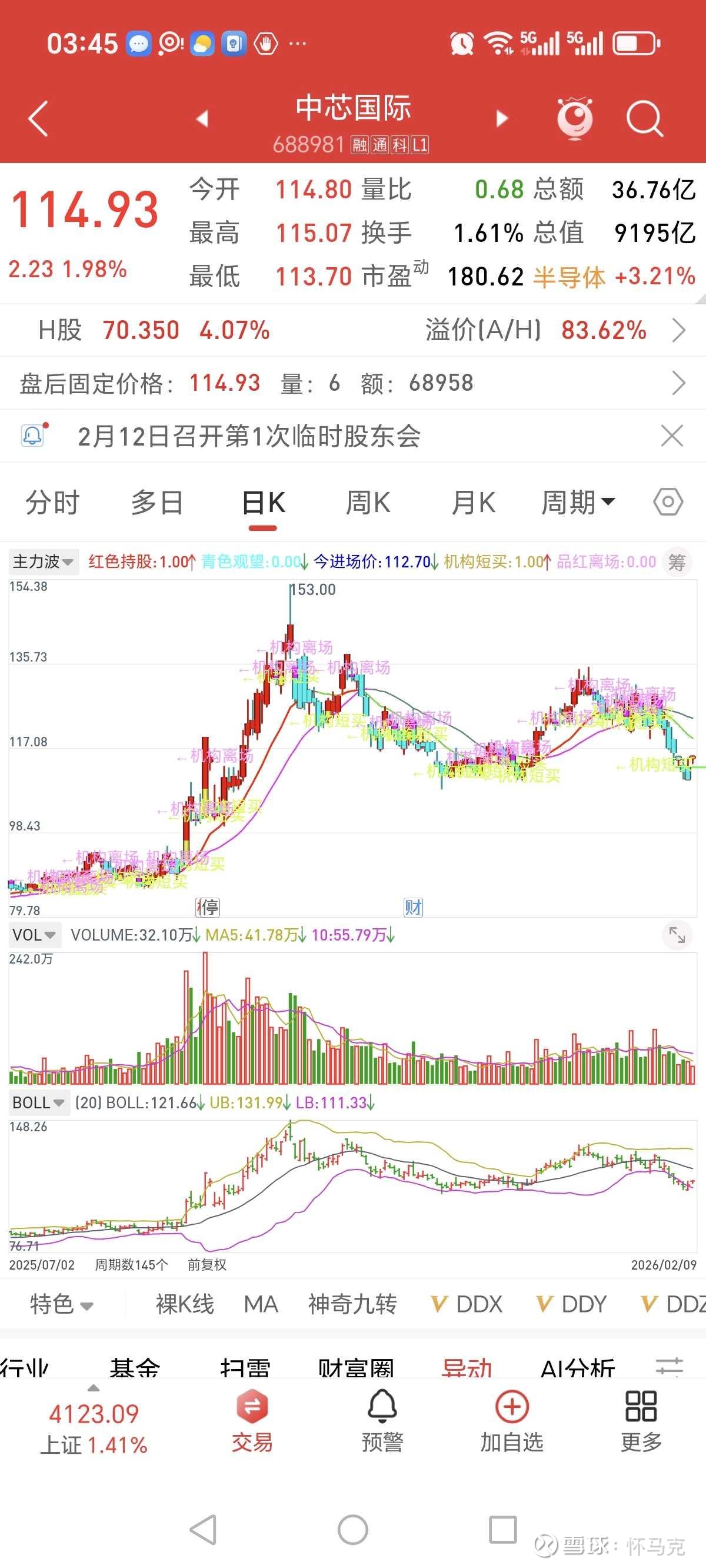

中芯国际(688981/00981):A股+港股上市,国内晶圆代工龙头。

罗博特科(300757):深圳证券交易所创业板上市(A股),硅光/CPO封测设备全球龙头。

Rambus(RMBS)近年与近期走势深度评判

一、近年走势:两年超级主升浪,美股算力核心长牛标的

2024年全年,Rambus股价从40美元附近震荡上行,站稳80-100美元平台,全年实现翻倍。2025年全年,受益于DDR5渗透率爆发、AI服务器放量、全球市占率持续提升,公司股价从90美元一路拉升至135.75美元历史新高,一年涨幅超130%,彻底站稳百元美金区间,成为全球半导体高壁垒标的标杆。

二、近期走势(2026年1-2月):短期扰动不改长牛结构

1月下旬公司股价从110美元快速冲高至135.75美元历史新高,周涨幅超22%。2月3日因一季度业绩指引略低于市场预期、生产交付短期扰动,单日出现13.42%的回撤,最低探至91.74美元。随后三个交易日快速从91美元暴力反弹至107美元,资金承接力度极强,确认90美元为强支撑。当前股价稳定在100美元以上平台运行,属于高位良性震荡,行业逻辑与公司竞争力未发生任何恶化。

三、涨跌核心原因与机构态度

下跌并非基本面走坏,而是短期节奏与预期波动。公司2025年Q4营收1.902亿美元、产品收入9680万美元(同比+32%)、经营现金流9980万美元,均超预期;全年产品收入3.48亿美元(同比+41%),经营现金流3.60亿美元,同比增长56%。客户结构、竞争格局、行业需求依然强劲。华尔街机构全线维持买入评级,目标价集中在119-130美元,普遍将回撤视为优质布局机会。长周期看,DDR5升级、AI服务器、HBM相关芯片、安全IP四大高景气赛道共振,2026年仍具备跑赢行业的能力。

核心对标维度

核心赛道 FPGA+高可靠特种芯片 晶圆代工 内存接口芯片+安全IP 硅光/CPO封测设备+光伏设备

壁垒属性 技术+客户+认证三重壁垒 资本+工艺+产能壁垒 技术+专利+生态壁垒 全球垄断+高精度+客户绑定

全球地位 国内FPGA第一梯队 全球代工前五 细分全球龙头 硅光耦合全球市占80%+

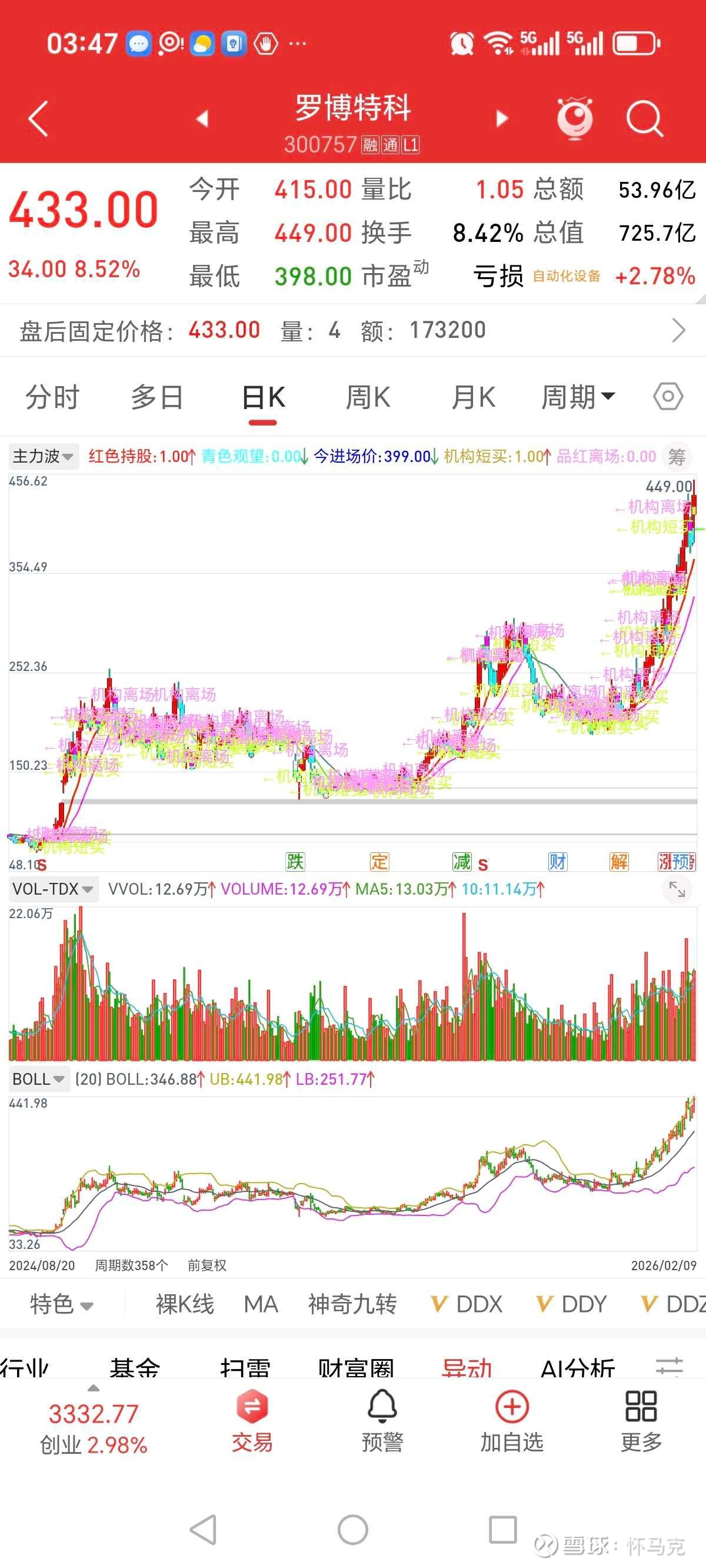

当前股价 83.75元 超百元 超百元 超400元(已站稳三位数)

当前市值 约690亿元 约4000亿元+ 约115亿美元 约725亿元

股价属性 冲击百元 已站稳百元 已站稳百元 已站稳三位数

罗博特科核心走牛逻辑

1. 赛道从传统转向硬核科技:从光伏设备切入CPO/硅光黄金赛道,完成逻辑升级。

2. 全球技术垄断:德国ficonTEC全球硅光耦合设备市占率超80%,绑定英伟达、博通、台积电。

3. A股资金偏好:小盘成长+高景气+稀缺性,资金抱团推升至400元以上。

4. 估值容忍度高:市场优先看赛道与壁垒,短期业绩不阻碍股价走牛。

复旦微电站上三位数的核心条件(预测目标)

1. 业绩端:营收与利润持续放量,2026年目标营收突破20亿元、归母净利润突破5亿元,毛利率稳在55%以上。

2. 估值端:维持40–60倍半导体高壁垒估值,即可轻松站上100元。

3. 事件端:航天大单、FPGA高端突破、商业航天批量订单落地。

对标结论:复旦微电完全具备冲击百元潜力

罗博特科依靠设备赛道+全球垄断走牛;Rambus依靠接口芯片+AI算力走牛;中芯国际依靠国产替代+工艺壁垒走牛。复旦微电依靠芯片设计+FPGA国产替代+航天刚性需求走牛,赛道级别、壁垒级别、资金偏好完全同档。

Rambus、中芯国际、罗博特科均已站稳三位数,证明高壁垒半导体标的走向百元股是A股与美股共同规律。对标三者,复旦微电短期1–2年破百概率大幅提升,中期3–5年确定性进一步增强。

八、投资策略与后市研判

散户应对策略

短线可围绕80元—88.5元箱体做波段操作,以80元为防守支撑,以上方压力位为减仓参考;中线关注88—90元区域突破情况与量能持续性;长线聚焦FPGA国产替代、订单落地、毛利率与现金流改善,淡化短期波动。

长线走牛潜力与后市研判

公司具备长线走牛的核心基础:赛道稀缺、技术壁垒高、下游需求刚性、国产替代空间广阔。短期1—3个月以震荡修复、区间抬升为主;中期若业绩企稳、订单持续落地,有望重回上升趋势;长期看特种芯片与FPGA双驱动,成长空间清晰。当前波动主要受阶段性业绩与估值消化影响,不改长期优质赛道属性。

总结

复旦微电凭借FPGA与高可靠集成电路的稀缺壁垒,深度受益于国产替代与航天产业发展大趋势,基本面韧性充足,财务结构稳健。2025年业绩波动主要受存货跌价计提与研发投入影响,不影响长期核心竞争力。对标已站稳三位数的中芯国际、美股Rambus、A股罗博特科,三者走势均证明高壁垒半导体具备冲击百元的强逻辑,复旦微电赛道、壁垒、成长空间完全匹配,冲击百元具备高确定性。投资者应区分短期业绩波动与长期产业趋势,以支撑压力做波段、以核心基本面做持股依据,理性看待涨跌,不盲目追高,也不过度恐慌,以公司公告与实际经营数据为核心判断标准。

数据出处

1. 股价、成交额、换手率、盘口资金等交易数据来源于东方财富网、同花顺行情软件,统计截至2026年2月9日收盘。

2. 财务数据、业绩预告来自复旦微电2025三季度报告、2025年度业绩预告,信息披露平台为巨潮资讯网。

3. 行业数据参考半导体行业研究资料、国产替代与航天产业相关公开研究报告。

4. 龙虎榜数据来源于上海证券交易所官网公开披露信息。

5. 专利信息来源于国家知识产权局官网及大智慧数据中心。

6. 机构调研情况与研报评级来自公司投资者关系活动记录及头部券商公开研报。

7. AH股溢价数据来源于大智慧数据中心,统计截至2026年2月9日16:30。

8. 对标公司数据来源于公开市场行情及公司公告。

免责声明

本文基于公开市场数据、公司公告、行业信息、机构研报等客观资料整理分析,内容仅供投资参考与研究交流,不构成任何投资建议、买入卖出依据或交易邀约。股票市场具有不确定性,股价受宏观经济、行业政策、企业经营、资金情绪、外部环境等多重因素影响,历史走势不代表未来收益。投资者应根据自身财务状况、风险承受能力独立做出投资决策,并自行承担全部风险。

本文力求数据与逻辑严谨,但不保证信息绝对完整、准确与及时,一切请以公司官方公告及权威机构披露信息为准。文中提及的目标价位、运行区间、业绩预测等均为基于现有数据的合理推演,不构成承诺与保证。请投资者理性看待市场波动,审慎决策。

个人实操(仅个人复盘记录,不作买卖依据)

减仓并t,持基本仓