我爱我家(000560)全方位深度研判

(资金面·主力动态·基本面·财务报表·技术面·股本结构·行业对标·后市展望)

全文综述

我爱我家作为国内第二大房产中介服务平台,当前股价运行于3.0—3.6元箱体震荡区间,资金层面由游资与散户合力主导,无长线机构深度控盘。财务层面呈现前三季度盈利修复、全年业绩由盈转亏的特征,本质为合规范围内的会计处理与财务大洗澡,并非经营层面实质性恶化,公司具备将报表调整为盈利的条件。现金流保持稳健,资产负债率处于偏高水平,短期偿债能力存在一定压力。股本结构呈现近乎全流通、股权高度分散、实际控制人持股比例极低、筹码持续集中的特征,股价弹性充足但趋势性长牛行情难以形成。综合判断,该股核心驱动为地产政策宽松预期与股权松散带来的资本运作预期,属于典型短线情绪博弈标的,中期走势依赖二手房市场成交数据与地产行业政策力度,长期存在控制权争夺、财务数据反转与资本运作的潜在可能。

一、今日及近期走势

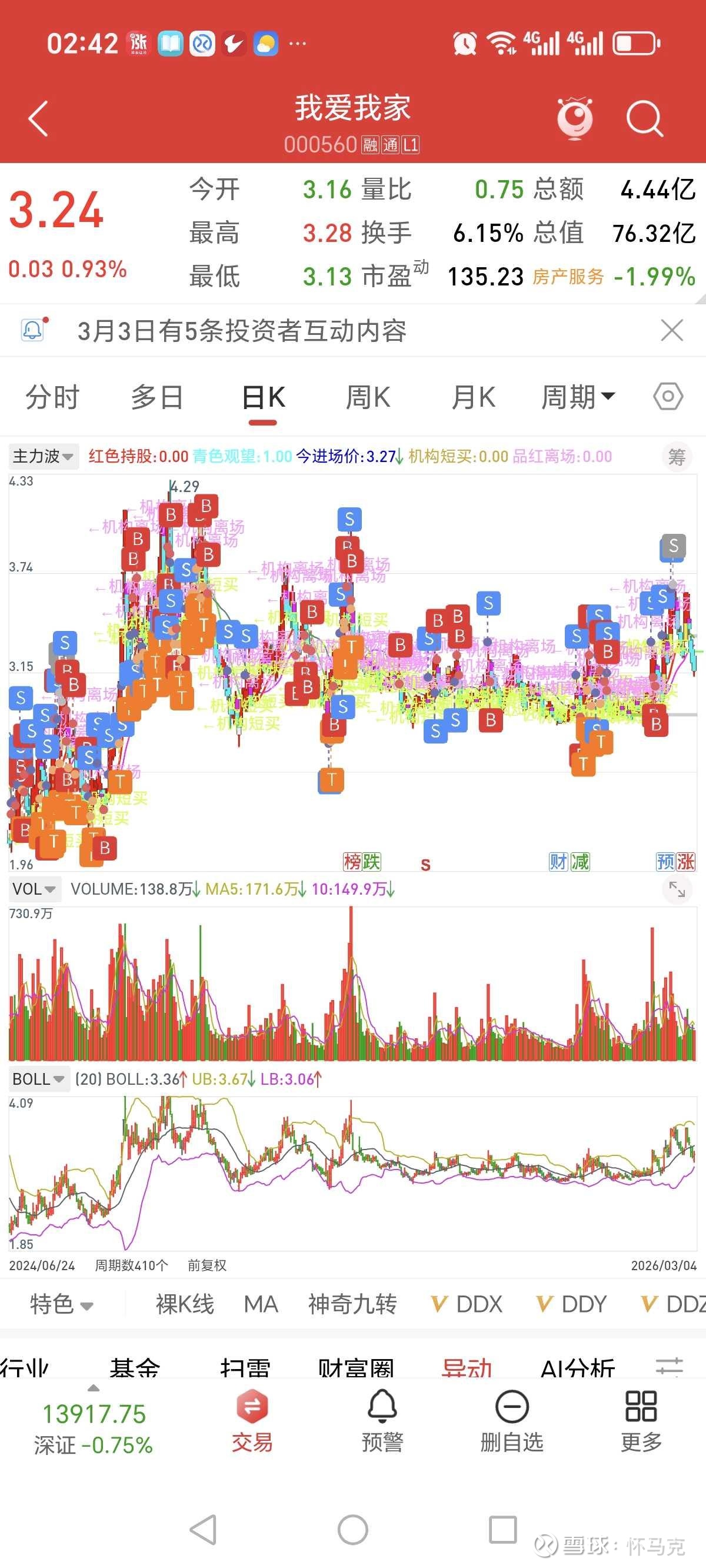

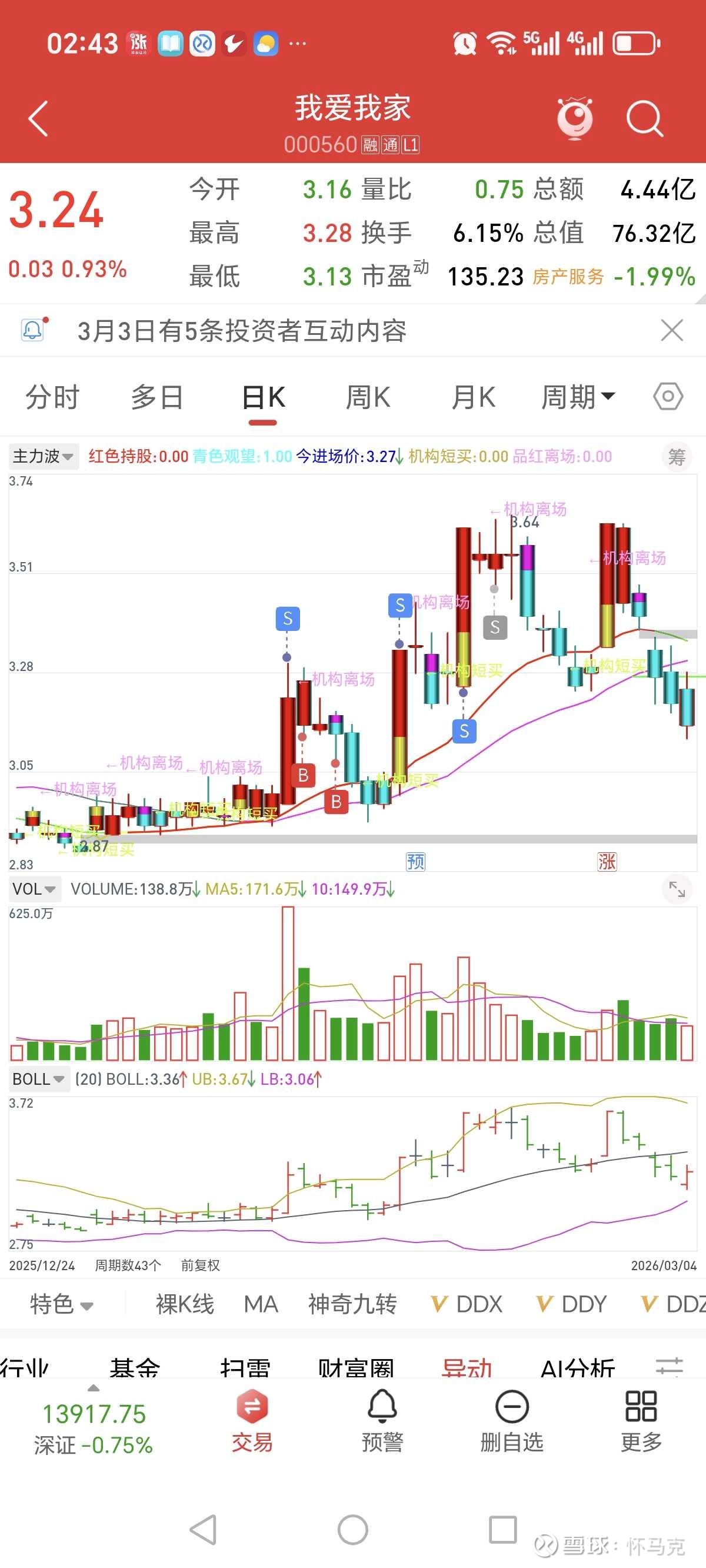

截至2026年3月4日,我爱我家收盘价为3.24元,当日涨幅0.93%,成交额4.44亿元,换手率6.15%。股价自2月25日冲高至3.62元后进入回落调整阶段,当前在3.2—3.3元区间缩量震荡,整体呈现游资主导、散户跟风、机构轻仓、无长线主力控盘的运行特征。

二、资金面与主力动态

主力资金方面,3月4日单日主力净流入3205万元,近五个交易日整体呈现净流出状态,流出规模约2亿元,短期资金小幅回流,中期资金趋势偏弱。龙虎榜数据显示,2月24日、2月25日涨停行情均由一线游资与量化资金主导,机构席位极少现身,无机构资金主动拉升迹象。主力持仓层面,机构参与度约40%,处于低度控盘状态,公募基金、社保基金、外资等长线资金无深度入驻迹象。整体定性为游资与散户合力驱动,纯政策与情绪博弈标的,无机构长牛基础。

三、股本结构完整版

总股本为23.56亿股,流通A股22.56亿股,占比95.75%,股份流动性充足,几乎实现全流通。限售A股0.996亿股,占比4.25%,主要为高管锁定股份,无大规模解禁压力。公司总市值76.32亿元,流通市值73.09亿元,自由流通市值约59.78亿元,市值体量适中,极易被游资资金撬动。

控股股东为西藏太和先机投资管理有限公司,持股4.10亿股,占比17.45%。实际控制人谢勇直接持股0.15亿股,占比0.64%,二者合计控制公司股份比例18.09%,控制权稳定性较弱,股权高度分散,存在举牌与控制权博弈的潜在预期。

截至2026年2月10日,股东户数为5.87万户,近一年降幅达44.01%,筹码呈现持续集中趋势,户均持股3.84万股。筹码集中度提升但无强庄控盘,资金以短线博弈为主。

股权极度松散、实际控制人控制力薄弱带来核心结论,公司天生具备游资偏好属性与壳资源特征,无大股东压盘、减持压制与长期控盘资金,股权分散程度符合妖股运行基础。股价难以形成业绩驱动的长牛行情,唯一具备大级别潜力的行情来自举牌、控制权争夺、实际控制人变更预期。在A股市场历史规律中,此类股权结构企业大概率引发产业资本关注与资本运作动作。资金行为呈现机构参与度低、游资反复活跃、潜在暗庄吸筹的特征,走势呈现长期横盘、突然爆拉、快速回落的循环模式。无实际控制人意味着股价上涨无资金压制,资金拉升阻力极小,波动与弹性显著高于行业平均水平。公司最大的风险与机遇均指向控制权变更、资产重组、停牌运作等事件,一旦出现相关动向,股价易形成跳空上涨行情。

与平潭发展对比,我爱我家可走出平潭发展式妖股脉冲形态,但难以形成平潭发展式政策驱动的数倍级别主升浪。二者共性为股权分散、无强实际控制人、游资主导、散户合力、脉冲式上涨、无趋势长牛。差异在于平潭发展具备国家级区域政策与国资预期,题材唯一性强,我爱我家仅具备股权松散与地产政策预期,缺乏独家核心题材。最终判断为可走出连续涨停式短线行情,具备被资金点火爆炒的条件,但难以实现数倍级别长期上涨。

四、财务报表深度分析(含财务洗澡定量细节)

2025年前三季度营业总收入81.65亿元,同比下降6.81%,归母净利润4232.7万元,同比增长398.75%,实现扭亏为盈,扣非净利润5424.4万元,同比增长173.96%。毛利率9.08%,同比提升1.72个百分点,净利率0.64%,同比提升0.53个百分点,经营现金流净额22.41亿元,现金流状况保持健康。公司资产合计263.80亿元,负债合计169.21亿元,资产负债率64.14%,处于偏高水平,流动比率0.76,速动比率0.34,短期偿债能力偏弱。

2025年全年业绩预告显示,归母净利润亏损7000万至9000万元,2024年实现盈利7341万元,业绩由盈转亏,扣非净利润亏损3000万至5000万元。第四季度单季度亏损规模不低于1.1亿元,与前三季度盈利状态形成显著反差。

财务洗澡定量明细(官方公告数据)

本次业绩由盈转亏,完全由三项非经营性、非现金性会计计提构成,合计影响利润约1.2亿元,精准覆盖全年亏损额度,属于典型财务大洗澡。

1. 投资性房地产公允价值变动损失:约5000万元。针对昆明、上海自持商业物业重估计提,不影响现金流。

2. 应收账款信用减值计提:约4000万元。主要针对新房业务应收款谨慎性计提,应收账款余额已降至1.9亿元,风险可控。

3. 总部大楼固定资产折旧增加:约3000万元。装修完工转固后正常计提,属于固定会计处理,不影响经营。

三项合计影响利润1.2亿元,与全年预亏区间完全匹配。前三季度真实经营盈利4232.7万元,若不计提这1.2亿元,公司2025年可轻松实现盈利3000万—5000万元。

该亏损并非经营层面恶化,而是企业基于会计准则进行的财务大洗澡,通过计提资产减值、应收账款坏账、加速折旧、提前确认费用等合规会计处理实现。公司具备充足条件将全年业绩调整为盈利,仅需减少减值计提规模或延迟费用确认即可实现利润转正,此举为一次性出清风险,为后续年度业绩反转奠定基础。结合股权松散的结构特征,财务洗澡更利于后续资本运作、控制权整合与市值管理。

偿债与现金流层面,经营现金流可覆盖日常运营需求,有息负债同比下降30.15%,偿债压力边际缓解,但高负债率与短期偿债指标偏弱,财务结构属于脆弱型稳健。

五、营收占比与业务结构

2025年上半年营收结构中,资产管理即相寓长租业务收入27.03亿元,占比47.76%,为第一大收入来源。经纪业务即二手房中介收入20.32亿元,占比35.90%,为第二大核心业务。新房业务收入4.69亿元,占比8.28%,其他业务收入2.81亿元,占比4.97%,商业租赁及服务收入1.75亿元,占比3.08%。

2025年前三季度交易规模数据显示,经纪业务GTV1566亿元,占比79.82%,同比增长5.1%。新房业务GTV259亿元,占比13.20%,同比增长9.3%。资产管理GTV137亿元,占比6.98%,同比下降3.5%,总GTV1962亿元,同比增长5.2%,呈现量增价平的运行态势。

业务结构呈现经纪与资管双轮驱动格局,经纪业务为流量核心,资管业务为现金流压舱石,新房业务轻资产运营风险可控,整体结构均衡,抗单一市场波动能力较强。

六、物业业务情况

我爱我家具备物业管理相关业务,纳入商业租赁及服务与其他业务板块核算,不属于公司核心主业。业务范围覆盖住宅物业、商业物业、写字楼物业与社区增值服务,营收占比不超过5%,对整体利润与营收贡献有限。物业业务定位为经纪与资管业务的配套协同业务,不构成第二增长曲线,无法为公司估值提供核心支撑。

七、对标同行分析

对标美股上市的贝壳与旗下链家品牌,双方存在量级级差距。2025年上半年贝壳GTV规模17224亿元,为爱我家的12.5倍。贝壳营收493.4亿元,为爱我家的8.7倍。贝壳净利润32.1亿元,为爱我家的84倍。业务模式上,贝壳为平台化、直营与加盟结合的全产业链模式,数字化能力突出。我爱我家为传统中介加长租模式,线下依赖度高,数字化能力较弱。二者不属于同一竞争层级,贝壳为行业平台型龙头,我爱我家为区域型传统中介企业。

A股市场房产服务与物业管理板块可对标标的中,房产中介经纪类包括世联行、珠江股份、ST明诚。物业加经纪类包括招商积余、特发服务、新大正、南都物业。我爱我家为A股市场唯一纯房产中介加长租业务龙头标的,无直接可比公司,与世联行业务相似度相对较高。

八、行业地位

我爱我家为国内第二大房产中介服务平台,行业地位仅次于贝壳。核心优势为北京、上海、杭州等核心城市市占率领先,相寓长租业务具备稳定现金流贡献能力。核心劣势为规模体量、数字化建设、资本实力与贝壳存在显著差距。整体定位为地产链复苏受益标的,不属于行业核心龙头企业。

九、核心风险项

2025年业绩由盈转亏,虽为财务洗澡但仍存在市场情绪利空影响。二手房市场成交疲软,佣金收入存在周期性压力。资产负债率偏高,短期偿债能力存在压力。贝壳等头部企业持续挤压市场份额,行业竞争加剧。股权高度分散,实际控制人持股比例低,控制权稳定性不足。无长线机构资金主导,股价波动幅度较大。物业业务营收占比低,无法形成业绩与估值支撑。

十、技术面分析

股价运行于3.0元至3.6元大箱体区间,当前处于箱体中轴3.2—3.3元缩量磨底阶段。短期支撑位3.2元,强支撑位3.0元,短期压力位3.3元,强压力位3.6元前期高点。波浪结构显示,反弹C浪见顶后进入回调震荡浪阶段。斐波那契回撤数据显示,本轮行情自低点3.00元上涨至高点3.62元,回撤至3.24元位置,回撤幅度约61.8%黄金分割位,属于强支撑区域。量能呈现缩量状态,方向选择需等待放量突破或破位确认。

十一、历史行情规律

2025至2026年所有上涨行情均由地产政策利好驱动,游资快进快出为主要资金特征,无一轮行情由机构资金或业绩增长驱动。股价运行呈现脉冲式上涨、快速回落、长期震荡的规律,股性特征为弹性大、波动大、上涨持续性差。

十二、消息面与市场传闻

公司公告层面,2025年年报预告业绩亏损,属于财务洗澡性质,非实质性经营利空。市场催化因素包括地产救市政策、二手房交易松绑、市场成交回暖预期,均为行业层面情绪驱动。公司层面无实质性重磅利好落地,市场传闻以情绪性解读为主。

个人实操说明

本人长期跟踪、长期实操我爱我家,对该股波动节奏、箱体规律、资金特征、政策敏感度均有较深理解与实战经验。本轮股价冲高至阶段性高位后,已执行清仓操作,锁定本轮波段收益。当前处于空仓观望状态,后续计划依托3.0—3.3元支撑区间分批低吸试错,严格遵循箱体震荡策略,不追高、不重仓,以快进快出为主。

操作建议

短线操作:依托3.0元至3.3元箱体区间运行,3.2元下方低吸,3.3元上方高抛,严格设置3.0元破位止损,快进快出为主,不恋战、不重仓。

中线操作:等待明确信号,放量突破3.3元并站稳可轻仓跟进,目标看至3.6元前期高点。若跌破3.0元支撑,无条件离场观望,等待市场企稳与政策信号确认。

长线操作:不建议普通投资者长线布局,公司无业绩长牛基础,仅适合博弈资本运作与控制权变更事件,不确定性极高。

风险控制:单仓位不超过总资金20%,严格执行止损止盈,不追高、不盲目相信传闻,以盘面资金信号为核心依据。

全文总结

我爱我家技术面3.24元为61.8%黄金分割强支撑位,支撑力度充足。2025年业绩亏损为会计处理与财务洗澡行为,公司可实现盈利,经营层面未出现恶化,核心目的为出清风险、铺垫后续业绩反转与资本运作。资金与筹码结构呈现游资主导、机构轻仓、股权高度分散、筹码集中无强庄的特征,短线具备炒作弹性,无长牛基础。业务结构以长租与中介双轮驱动,物业业务占比极低,无核心支撑作用。行业层面与贝壳存在量级差距,为A股稀缺纯中介标的。股权结构决定公司具备妖股炒作基础,核心行情来自控制权博弈。与平潭发展对比可走短线妖股行情,难走数倍长牛行情。后市短期以箱体震荡为主,中期看地产政策与市场成交,长期看资本运作事件。整体定性为短线博弈标的,不适合中线持有与长线布局。

数据与信息出处

1. 股价、成交额、换手率、主力资金流向数据来源于东方财富网、同花顺iFinD金融数据终端

2. 龙虎榜、游资动向数据来源于深圳证券交易所官网、东方财富网龙虎榜专栏

3. 股本结构、股东户数、前十大股东数据来源于巨潮资讯网、同花顺F10公司资料

4. 2025年三季报、2025年年度业绩预告数据来源于巨潮资讯网我爱我家公告披露

5. 财务洗澡三项计提数据来源于公司2025年度业绩预告官方公告

6. 营收占比、业务结构数据来源于公司定期报告、富途牛牛、同花顺财经研究数据

7. 贝壳对标数据来源于贝壳控股财报、券商行业公开研究报告

8. 行业地位与市场份额数据来源于贝壳财报、房产服务行业公开研究资料

9. 历史行情数据来源于东方财富网行情中心、同花顺行情中心

公开信息平台官方链接

巨潮资讯网:网页链接

深圳证券交易所官网:网页链接

东方财富网:网页链接

同花顺:网页链接

富途牛牛:网页链接

免责声明

本文仅基于公开市场信息、公司财报数据、行情交易数据进行客观分析与逻辑解读,不构成任何投资建议、买卖依据或投资咨询意见。文中涉及股价走势判断、技术分析结论、主力资金推演、行情空间预测均为基于历史数据的概率性分析,不承诺投资收益,不保证分析结论绝对准确。证券市场存在波动风险,投资决策需投资者独立判断、自主决策,并自行承担全部投资风险。本文不构成对公司的投资评级、买卖推荐或主观价值评价,所有内容仅用于市场研究与信息交流,不涉及任何内幕信息与未公开信息。

互动交流

球友对我爱我家的财务洗澡、技术支撑位、还是股权博弈逻辑更感兴趣?欢迎在评论区交流。