中控技术(688777)全维度深度分析:波浪理论+斐波那契+箱体运行三维拆解

缘起:应球友要求点评

核心综述

中控技术近期处于中长期上升趋势中的高位震荡调整阶段,3月2日冲高后受资金获利了结、短期情绪波动影响回调,主力资金连续净流出,但核心基本面未发生实质性改变。工业AI与流程工业自动化双轮驱动,2026年1-2月营收已现高增拐点,公司完成工业AI大模型、控制系统、机器人全链布局,国内市占率绝对领先,政策端智能制造与设备更新双重加持。财务层面资产负债率适中,货币资金充裕,短期因研发高投入存在现金流压力,长期业绩修复确定性强。

技术面处于月线大三浪内部子浪4调整,52.95-54元为中长期强支撑,70元为短期箱体下沿关键支撑。资金面呈现机构波段减持,北向资金小幅流出,筹码中度分散,盘口出现早盘大单压盘特征,主力洗盘意图明显。兴业证券为公司做市商,发布研报明确看好业绩拐点与工业AI增长逻辑。第三方平台扫雷显示安全分80分,存在3项风险与7项亮点,需理性看待。

3月12日股价反包概率较低,大概率震荡修复,需同时满足放量站稳74元、成交额≥15亿元、工业AI与智能制造板块领涨三大条件才具备反包基础。机构近期调研聚焦工业AI商业化落地、TPT大模型推广进度,主流券商均给出买入或增持评级,目标价集中在57-73元。

整体来看,公司短期受资金与情绪影响震荡整固,中期随工业AI规模化落地、传统业务复苏具备明确上涨动力,长期依托流程工业龙头地位、全产业链布局,具备长牛行情支撑条件。但需持续验证季度盈利修复、经营现金流转正、工业AI收入占比提升三大核心指标,同时警惕下游景气不及预期、行业竞争加剧、研发落地不及预期等风险。

一、近期走势核心数据与次日预判

3月11日核心走势

收盘价71.89元,跌幅2.83%,成交额9.83亿元,换手率1.72%,盘中最低下探71.80元,逼近70元短期箱体下沿支撑,为3月2日高点79.30元以来连续技术性回调,量能逐步萎缩但做多意愿偏弱。

数据来源:同花顺实时行情 网页链接

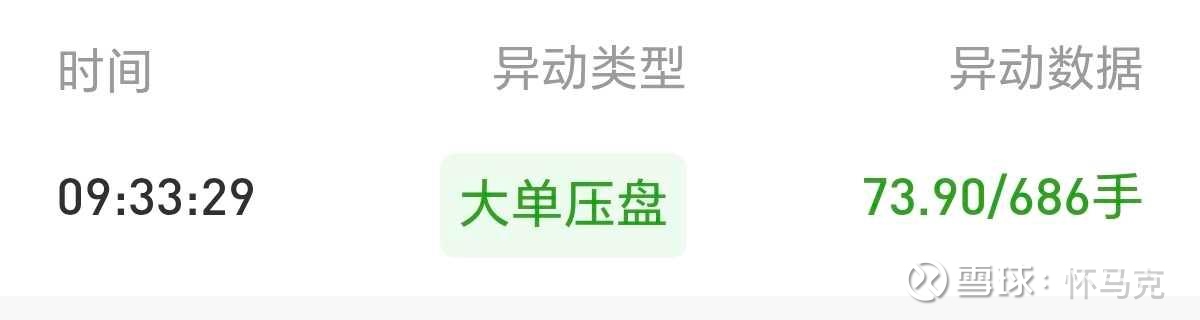

盘口语言与异动细节

早盘09:33:29出现大单压盘,以73.90元价格挂出686手卖单,直接压制开盘冲高走势,反映主力短期刻意打压股价、洗盘吸筹意图。全天特大卖单占比25.65%,显著高于特大买单占比16.04%,资金净流出约1.04亿元,抛压主要来自机构大单。

数据来源:大智慧盘口异动 网页链接

近期整体走势

2025年12月从52.95元启动放量拉升,2026年2-3月冲击79.30元高位,随后在70-80元区间高位震荡,整体仍处于40-80元大箱体上沿运行,未打破中长期上升趋势,属于主升浪后正常技术性调整。

数据来源:东方财富K线数据 网页链接

3月12日走势预判

反包概率低,核心震荡区间71-75元,收小阳或十字星概率较大。反包需满足收盘价≥73.98元,也就是3月10日收盘价,涨幅≥3%且放量突破,触发条件为放量站稳74元筹码密集区、成交额≥15亿元、工业AI与智能制造板块领涨三大条件,缺一不可。

量能阈值明确,成交额低于8亿元则震荡偏弱,8-15亿元为中性震荡,≥15亿元为放量企稳。无量反弹则承压77-78元,跌破70元则下探69.8元斐波那契强支撑。

二、资金面与主力动态

当日主力资金

3月11日主力资金净流出9251.35万元,盘中实时数据约1.04亿元,其中特大单净流出8905.20万元,为近期单日流出峰值,机构同步减持,资金分歧加大。反观3月上旬拉升期主力资金连续净流入,短期做多意愿快速反转。

数据来源:同花顺资金流向 网页链接

主力持仓特征

当前筹码呈中度分散状态,股东平均持仓成本79.96元,股价已回落至平均成本下方,前期加仓机构进入短期获利了结阶段。融资余额稳定在21.95亿元左右,3月10日融资净偿还2215.02万元,杠杆资金活跃,短期波动受杠杆影响。

数据来源:牛叉诊股筹码数据 网页链接

北向资金与机构持仓

北向近期小幅减持,处于波段观望。截至2025年12月31日,28家主力机构持仓4794.07万股,占流通A股6.12%,近10日主力呈中度控盘状态,暂无大型长线公募、社保、保险大规模进驻,以波段布局为主。

数据来源:东方财富机构持仓 网页链接

龙虎榜情况

近期无明显游资龙虎榜动作,盘面以机构波段运作为主,游资参与度不高。

数据来源:同花顺龙虎榜 网页链接

做市商观点(兴业证券)

兴业证券为中控技术做市商,3月6日发布研报《中控技术(688777)业绩拐点已至,工业+AI打造新增长引擎》,认可2026年1-2月营收高增、亏损收窄的业绩拐点,看好TPT大模型商业化落地,上调2025-2027年归母净利润至4.50/7.06/12.99亿元,维持增持评级,目标价72.75元。

研报原文:网页链接

游资与散户合力

当前游资暂未集中进场,散户因连续回调出现恐慌性抛售,合力处于分歧。后续若股价企稳70元支撑、智能制造板块集体回暖,散户抄底资金与游资有望形成合力,推动反弹。

三、行业地位、营收占比、财报亮点、对标同行

行业地位:流程工业绝对龙头,国产替代标杆

DCS市占率40.4%,连续14年国内第一,化工63.2%、石化56.2%,建材、造纸均排名第一。

SIS市占率31.2%,国内第一,工业软件APC与MES市占率均国内第一。

公司是国内唯一可与霍尼韦尔、艾默生、横河正面竞争的流程工业控制企业。

服务3.7万以上客户,覆盖90%以上化工百强企业,复购率超80%,壁垒极高。

数据来源:工控网《2025中国DCS市场白皮书》 网页链接

营收结构与占比(2024年报口径)

自动化解决方案56.43亿元,占比62.11%,毛利率40.66%,为公司基本盘。

工业软件、AI、机器人业务2025年前三季度收入1.54亿元,增速最快,毛利率80%以上。

数据来源:公司2024年年报 网页链接

财报核心亮点

业绩拐点确认,2026年1-2月营收同比增长20.59%至43.78%,亏损大幅收窄。

财务稳健,货币资金35.22亿元,资产负债率44%,无偿债风险。

研发壁垒突出,研发占比常年超过10%,TPT大模型、UCS通用控制系统领先行业。

股权激励锚定高增长,2026-2028年营收目标105、145、200亿,工业AI收入目标10、25、50亿。

数据来源:2025业绩快报、2026年1-2月预告

网页链接

网页链接

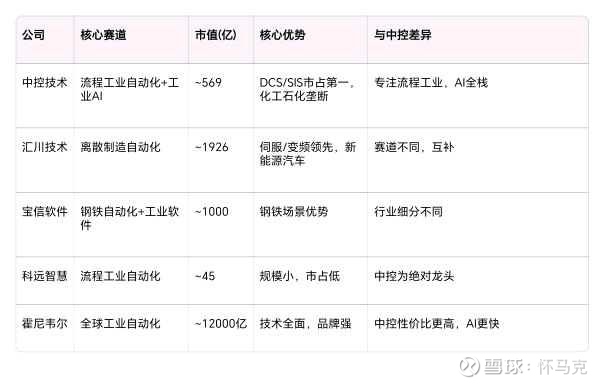

对标同行

公司 核心赛道 市值(亿) 核心优势 与中控差异

中控技术 流程工业自动化+工业AI ~569 DCS/SIS市占第一,化工石化垄断 专注流程工业,AI全栈

汇川技术 离散制造自动化 ~1926 伺服/变频领先,新能源汽车 赛道不同,互补

宝信软件 钢铁自动化+工业软件 ~1000 钢铁场景优势 行业细分不同

科远智慧 流程工业自动化 ~45 规模小,市占低 中控为绝对龙头

霍尼韦尔 全球工业自动化 ~12000亿 技术全面,品牌强 中控性价比更高,AI更快

数据来源:各公司财报、Wind行业对比 网页链接

四、技术面深度分析:波浪理论 + 斐波那契 + 箱体运行

波浪理论解析

中长期月线级别处于大三浪主升浪,目前处于子浪4技术性调整,回踩完毕后将开启子浪5主升新高行情。

这是趋势级别的主升结构,不是反弹。

斐波那契关键支撑与阻力

以本轮起涨点52.95元到高点79.30元为黄金分割计算。

0.382支撑位为69.8元,属于极强支撑。

0.5支撑位为66.1元,属于强防守位。

短期压力依次为74元、前高79.3元、箱体上沿80元。

中期目标为1.618延伸位95.58元。

箱体运行特征

呈现三重箱体嵌套结构。

低位箱体为50至60元,属于历史大底。

中期箱体为70至80元,是当前主运行箱体。

高位箱体为80至100元,突破后打开上涨空间。

当前属于中期箱体上沿遇阻回踩,回踩70元附近为正常洗盘,缩量回踩即是蓄势。

技术面结论

3月12日以震荡修复为主,70元为生命线,69.8元为黄金分割强支撑。

不放量跌破70元,趋势不变。

数据来源:同花顺K线、东方财富行情 网页链接

五、基本面

2025年业绩,营收80.51亿,同比下降11.90%,归母净利润4.50亿,同比下降59.70%,主因下游需求疲软,已充分反映在股价。

2026年1-2月,营收高增,增速在20.59%至43.78%之间,亏损大幅收窄,业绩拐点确认。

财务安全,资产负债率44%,货币资金35.22亿,无偿债风险,研发高投入致短期现金流承压。

研发方面,2024年研发9.78亿,占比10.7%,研发人员占比39.05%。

海外业务,2024年海外收入7.49亿,同比增长118.27%,占比8.25%。

客户资源,服务3.7万以上客户,复购率超80%,90%化工百强为公司客户。

数据来源:公司公告

网页链接

网页链接

六、第三方扫雷结果

安全分80分,行业排名19/74,市场排名21/5489。

亮点共7项,分别为发行GDR、中证A500、题材众多、研报看多、信披优秀、股票回购、股权激励。

风险共3项。

第一项是2025年业绩同比下滑53.07%至61.85%,属于业绩预警或骤减。

第二项是董监高频繁变动,需关注经营稳定性。

第三项是经营现金流阶段性为负,短期资金压力较大。

数据来源:同花顺扫雷模块 网页链接

七、历轮行情表现

中控技术作为工业自动化龙头,2023-2024年随智能制造板块震荡上行。2025年受行业周期调整。2025年底至今,由传统业务驱动切换为工业AI业绩兑现加政策双驱动,持续性强于历史任何一波。

八、主力机构调研与券商研报评级

机构调研核心

机构重点关注TPT落地、工业AI收入、传统业务复苏、股权激励达成。

公司回应,工业AI为战略核心,坚定完成业绩目标。

主流券商评级与目标价(2026年3月最新)

兴业证券作为做市商,给予增持评级,目标价72.75元,发布日期3月5日。

华创证券给予强推评级,目标价57.96元。

东方证券给予买入评级,目标价54.18元。

西部证券给予买入评级,看好工业AI转型,发布日期2月13日。

近3个月26家机构一致评级,强力推荐或买入占比100%,平均目标价61.55元。

高盛作为外资机构,给予卖出评级,目标价44.90元,发布日期3月2日,与内资存在分歧。

机构一致预期

2025-2027年归母净利润分别为4.50、7.06、12.99亿元,数据来源为兴业及市场一致预期。

2026年EPS在0.97-1.92元,对应PE 44-82倍。

数据来源:公司调研纪要、券商研报、富途一致预期

网页链接

网页链接

网页链接

九、风险项梳理

经营风险包括工业AI落地不及预期、下游需求低迷、董监高频繁变动。

财务风险包括研发高投入、现金流承压、2025年业绩下滑。

行业风险包括竞争加剧、政策落地不及预期。

市场风险包括板块调整、估值回调。

资金风险包括长线资金进场节奏、做市商交易波动影响。

十、定性+定量后市研判

定性研判

短期1-3个月,70-80元箱体震荡洗盘,观望为主。

中期3-12个月,业绩兑现加AI放量,有望突破80元。

长期1-3年,工业AI龙头,平台化成长,长牛基础扎实。

定量研判

3月12日,成交额≥15亿上探75,8-15亿震荡71-74,低于8亿偏弱看69.8。

短期目标78-80元。

跌破70则看66元。

中期看80-95元,超预期看100元。

长期看120元。

十一、散户实战策略

仓位控制,5-7成底仓,站稳74元且放量加仓,跌破70元减至3成以下。

低吸区间69.8-70元,分批买入。

高抛区间77-78元无量区,分批卖出。

止损位70元,跌破无条件止损。

止盈位短期80元,中期85-90元。

总结

中控技术短期处于70-80元箱体震荡洗盘,3月12日反包概率低,70元为关键支撑,69.8元为中期强支撑,属于上升趋势正常洗盘,基本面未恶化。

公司是流程工业自动化绝对龙头,DCS市占率14年第一,工业AI转型领先,2026年业绩拐点明确,TPT落地加速,政策加股权激励双加持。财务稳健,现金流压力可控。技术面大三浪结构清晰,子浪4调整蓄势,企稳后冲击新高。

扫雷安全分80分,3项风险已充分反映在股价中,7项亮点为中长期提供支撑。做市商兴业证券明确看好,内资机构一致买入或增持,平均目标价61.55元,最高72.75元。短期资金流出不改长期逻辑。中期看业绩驱动突破80元,长期看工业AI平台化成长。操作围绕70-80元箱体波段,严守70元止损,跟踪业绩与AI落地,忽略短期情绪波动。

数据来源与交叉验证

上交所公告中心:网页链接

2025业绩快报:网页链接

2026年1-2月预告:网页链接

2024年年报:网页链接

同花顺行情、资金、扫雷:网页链接

兴业证券做市商研报:网页链接

工控网行业数据:网页链接

富途一致预期:网页链接

免责声明

本文仅为公开信息整理与客观分析,不构成投资建议、交易指导或个股推荐。股市有风险,投资需谨慎。