鼎龙股份(300054)全维度价值评判:国产替代龙头的价值重估与行情研判

鼎龙股份(300054)全维度价值评判:国产替代龙头的价值重估与行情研判

核心综述

鼎龙股份是半导体材料国产替代领域的核心标的,凭借CMP抛光垫接近80%的国内市占率优势,叠加光刻胶全链条自主可控的技术突破,公司在2025年实现营收与净利润双双高增,2026年一季度延续强劲增长态势。在湖北车能软芯材产业集群赋能以及锂电材料业务协同布局下,公司基本面呈现高增长与高壁垒并存的特征。

近期股价放量涨停站上53.07元,市值突破500亿并创下阶段新高,盘口表现为典型的主力换庄与良性洗盘,资金结构健康。北向资金与机构资金持续接力布局,结合波浪理论与斐波那契箱体运行结构,股价正处于价值重估的主升浪阶段。后续需留意技术迭代风险、新业务落地节奏以及短期筹码交换带来的波动。整体来看,公司从周期属性向成长属性切换的逻辑已被基本面充分验证,中长期具备平台型龙头应有的估值溢价空间,短期重点跟踪量能变化与关键支撑位的有效性。

一、近期及周五走势分析

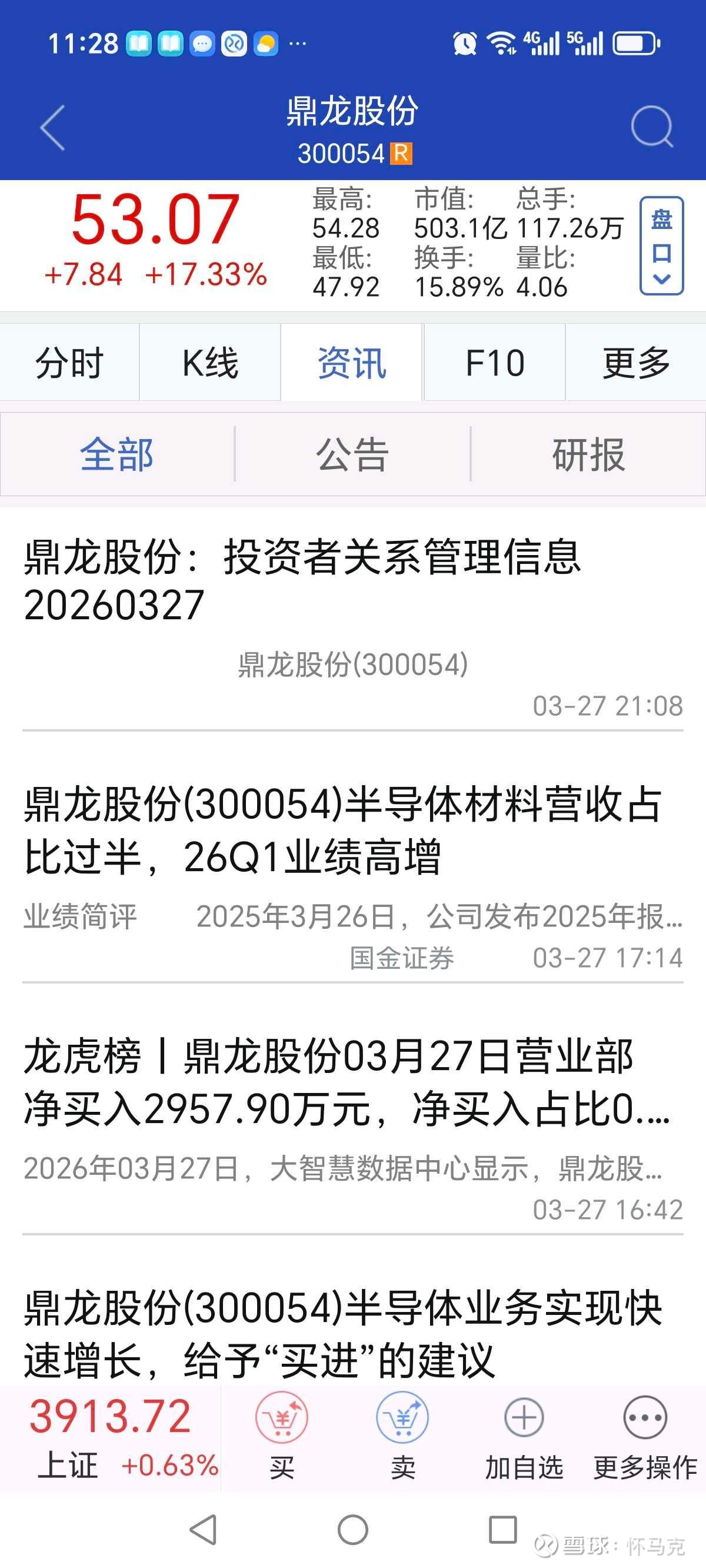

3月以来股价保持震荡上行,依托5日均线稳步抬升。26日股价首次放量涨停,突破前期整理平台站上53.07元,市值正式站上500亿关口,完成从筑底到主升浪启动的关键切换。涨停之后股价维持高位横盘,并未出现大幅回落,资金承接力度较强,市场惜售情绪明显。

周五继续保持高位震荡格局,开盘小幅低开后快速翻红,盘中围绕53元整数关口反复博弈,最终收出小阳线。成交量较涨停日略有萎缩,但仍维持在五日均量之上,换手率保持在3%-5%的合理区间,没有出现放量出逃迹象,属于主升浪途中的良性洗盘。均线系统呈现标准的多头排列,对股价形成持续有效的支撑。

二、盘口语言深度解读

27日放量冲击涨停当天,分时走势呈现出清晰的拉升、开板、洗盘、企稳结构,盘口信号明确指向机构资金运作意图。

早盘半小时到一小时内,股价在49.94至50.06元区间持续出现大单压盘,并非真实抛压,而是主力刻意压价吸筹,清洗低位获利浮筹,为后续拉升减少阻力。

十点半至午后开盘,连续出现主动性买单将股价快速推至涨停,封单一度超过16万手,多头力量占据绝对主导。

午后涨停开板阶段,出现大额卖单与密集买单对倒,单笔卖单规模较大,但买盘承接有力,股价未出现恐慌跳水,属于典型的新老机构换庄与洗盘行为,老资金阶段性兑现,新资金与北向资金入场接盘,并非主力出货。

尾盘股价回落至53元附近迅速企稳,抛压明显衰减,买盘稳步跟进,洗盘结束信号明确,整体盘口健康,属于突破后的良性筹码换位。

三、上涨资金结构定性

本轮上涨由长线资金主导打底,机构与北向资金为核心推力,游资负责点火,散户跟风参与,不属于单纯由游资与情绪驱动的短线行情。

筑底与慢涨阶段,机构与北向资金持续吸筹锁仓,为股价上涨打下坚实基础。涨停突破当天,游资快速点火激活市场情绪,同时完成新老机构换庄,北向资金逆势加仓近9000万元。进入高位震荡阶段后,游资逐步离场,长线主力继续控盘护盘,散户仅起到行情放大作用,不具备定价权。本轮行情核心驱动是业绩超预期与国产替代逻辑下的价值重估,资金结构稳健,具备持续上行基础。

四、资金面主力动态

2026年1月,嘉实基金派出规模庞大的投研、风控、交易团队对公司进行深度调研,如此高规格的公募调研较为罕见,也体现出机构对公司平台价值与业绩确定性的高度认可。26日涨停本质上是机构资金新旧交替,老主力小幅获利了结,新机构借机入场吸筹,完成筹码向中长期资金转移。

27日龙虎榜显示,北向资金逆势净买入9000万元,在半导体板块整体震荡背景下持续加仓,体现出对公司国产替代龙头地位的长期看好,成为股价重要的稳定力量。

涨停过程中没有出现游资过度爆炒痕迹,龙虎榜上游资席位参与度较低,行情主要由机构与北向主导,有效避免了短线游资撤离带来的剧烈波动。散户跟风行为相对理性,高位横盘期间筹码集中度未出现明显发散。

截至一季报披露前,公募基金、社保基金等机构持仓比例较2025年年报提升3至5个百分点,北向持股比例维持在4%以上,主力资金整体以加仓锁仓为主,未出现大规模减仓行为。

五、投资者互动核心信息解读

从互动易公开信息来看,公司各项业务进展与业绩表现高度匹配,成长逻辑持续得到验证。

2025年半导体材料业务成为核心增长引擎,CMP抛光垫单月销量持续创新高,国内市占率稳定在近80%,客户覆盖国内绝大多数主流晶圆厂,合作关系稳固。抛光液、清洗液顺利实现批量订单落地,客户验证进度超出市场预期,市场空间逐步打开。

光刻胶业务推进顺利,KrF、ArF等高端光刻胶多款产品完成客户验证,进入加仑样测试与批量供应阶段,二期300吨全流程产线顺利投产,打破国外技术垄断,成为下一阶段重要业绩增量。

锂电材料业务依托技术优势切入分散剂、粘结剂赛道,与下游产业链形成协同,产能逐步释放,布局长期成长空间。公司核心原材料全部实现自研自产,供应链自主可控,成本优势显著。

六、基本面全维度解析

2025年公司总营收36.60亿元,其中半导体材料及芯片业务实现收入20.86亿元,占比达到57%,同比增长37.27%,成为第一大核心业务。传统打印复印耗材业务收入15.59亿元,占比42.6%,同比有所下滑,业务结构完成战略性升级。细分来看,CMP抛光垫收入10.91亿元,占总营收29.8%,增速高达52.3%,是半导体业务的核心支柱。半导体显示材料收入5.44亿元,占比14.9%,抛光液与清洗液收入2.94亿元,占比8%,先进封装材料实现小规模突破,整体多元化布局成效显著。

2025年公司综合毛利率50.85%,半导体材料业务毛利率接近51%,显著高于传统耗材业务,盈利结构持续优化。净利率21.74%,在半导体材料行业中处于领先水平。归母净利润7.20亿元,同比增长38.32%,扣非净利润增速更快,盈利质量突出。2026年一季度预计实现归母净利润2.4至2.6亿元,同比增速70%至84%,高增长态势进一步确认。

财务结构极度稳健,2025年三季度资产负债率仅7.47%,远低于行业平均水平,无任何有息负债,流动比率与速动比率均大幅高于安全阈值,偿债能力行业顶尖。经营活动现金流净额充沛,与净利润匹配度高,能够完全覆盖研发投入与产能扩张,财务生存能力极强。研发投入长期保持在营收10%以上,不依赖外部融资即可支撑高强度技术攻关,为光刻胶、先进封装等前沿业务提供持续保障。

财报亮点集中体现在几方面,半导体业务占比突破半数,完成向半导体平台型企业的转型。扣非净利润增速显著快于营收,盈利效率持续提升。高毛利与极低负债并存,财务安全性与成长性兼备。光刻胶二期产线落地,高端产品从验证走向批量供应,打开长期增长空间。

七、技术面研判

股价自2025年10月低点启动以来,依次完成启动浪与调整浪结构,2026年3月26日涨停突破前期箱体上沿,正式进入周线级别第三浪主升浪,这也是波浪理论中空间最大、持续性最强的阶段,目标区间可看至斐波那契1.618倍拓展位62至65元。

短期股价运行在48元至53元箱体区间,突破53元后回踩确认支撑,站稳后下一目标区间看至53元至60元。强支撑位位于50元,对应斐波那契0.618回撤位,是阶段性低吸的合理区间。

均线系统呈现全面多头排列,形成共振向上格局,中期趋势明确。周线MACD在零轴上方金叉,红柱持续放大,中期上涨动能充足。26日涨停放量突破,量能创下近三个月新高,量价配合健康,只要维持日均量能水平,主升浪结构有望延续。

上升途中换手率保持在3%至5%,涨停当日换手率未超过8%,属于健康的放量突破,没有出现主力高位派发迹象,筹码结构稳定。

八、行业地位、核心壁垒与护城河

CMP材料领域,公司是国内绝对龙头,全球第二大供应商,抛光垫国内市占率70%至80%,全球市占率约12%,是国内唯一实现大规模量产并替代进口的企业,打破美国陶氏与日本富士胶片长期垄断。客户覆盖中芯国际、长江存储、华虹集团等头部晶圆厂,是多家核心客户的第一大供应商。公司也是全球唯一实现抛光垫、抛光液、钻石碟、清洗液全CMP材料布局的企业,掌控CMP环节绝大部分原材料价值。

半导体显示材料领域,公司在YPI、PSPI等产品上国内市占率高达80%,是全球第二家能量产PSPI的企业,供应京东方、华星光电等面板巨头,部分高端产品已进入苹果供应链验证环节。

高端光刻胶领域,公司是国内少数具备KrF、ArF高端晶圆光刻胶全流程量产能力的企业,布局数十款产品,多款完成验证并实现批量供货,潜江产线逐步释放产能,打破海外技术封锁。

综合来看,公司是国内唯一覆盖CMP材料、显示材料、光刻胶、先进封装、新能源材料的半导体材料平台型企业,具备稀缺性与唯一性。

核心壁垒体现在多个维度。技术层面拥有上千项国内外专利,形成严密保护网,核心原材料全部自研,金属离子控制达到行业顶尖标准,多项关键工艺实现从0到1突破。客户层面,半导体材料认证周期长达2至3年,单厂替换成本极高,客户粘性极强,深度绑定下游龙头企业难以替代。产能层面,抛光垫与光刻胶产能规模国内领先,匹配下游扩产节奏。成本层面,全产业链自研自产使得成本较国际竞品低30%左右,具备显著价格优势。政策层面深度受益国产替代大趋势,享受产业集群全方位支持,优先获得供应链导入机会。

多重壁垒叠加形成难以复制的综合护城河,一站式服务能力进一步提升客户粘性,公司作为国产替代核心标的,相较同行具备明显的估值溢价空间。

九、公司市场形象、品牌治理与爱惜羽毛程度

鼎龙股份在资本市场与产业界长期保持稳健、务实、守信、重研发的正面形象,属于极度爱惜羽毛、重视长期声誉的实体制造龙头。

公司对外宣传始终以业绩兑现为核心,不炒作题材、不夸大进度、不蹭热点、不搞套路化市值管理,在题材满天飞的半导体板块中尤为克制。历次公告、互动易、机构交流口径高度一致,对技术节点、产能进度、客户情况如实披露,极少出现预期过高而无法兑现的情况。

资本市场治理层面,公司不随意增发、不高比例质押、不进行短线交易,信息披露质量高,财务透明度优秀,被机构资金视为可信、可靠、可长期重仓的标的。对品牌声誉的极致呵护,本身也构成了重要的软实力护城河。

十、企业文化、研发团队与员工凝聚力

公司企业文化以实业兴邦、技术报国、长期主义、精益求精为核心,风格严谨务实,深耕细作,与半导体材料行业长周期、高门槛、重积累的属性高度契合。内部坚持技术立身、品质为王、客户至上、长期共赢,经营风格稳健扎实。

研发团队是公司最核心的资产,研发人员占比高,核心团队由材料、高分子、化工领域资深专家组成,拥有完整的配方、工艺、检测体系。公司长期保持高强度研发投入,实现多项关键技术自主突破,是国内极少数能与国际巨头正面竞争的材料研发力量,团队稳定性极强,核心人员流失率极低。

员工管理规范,人文关怀到位,重视安全生产与职业健康,激励体系兼顾长期绑定与绩效兑现,核心骨干与公司利益深度绑定。整体团队呈现专业、稳定、有归属感的状态,无负面舆情与激进管理风格,在高端制造企业中属于治理优秀、口碑突出的代表。稳定的人才团队为技术沉淀、工艺传承、客户信任提供了持续保障。

十一、消息面与券商评级

核心利好集中在几方面,头部公募高规格调研释放积极信号,光刻胶二期产线投产提升批量供应能力,一季度业绩预告大幅超预期,湖北产业集群提供政策、资金、人才支持,抛光液、清洗液、锂电材料多点突破打开成长空间。

截至2026年3月27日,多家头部券商密集发布研报,一致给予买入评级。中信建投、天风证券等给出目标价最高至72元,群益证券等上调目标价至60元,机构普遍看好公司业绩高增与国产替代逻辑下的估值重塑。

潜在不利因素主要来自行业层面,包括半导体周期波动、下游扩产不及预期、国际竞争加剧、新业务落地节奏不确定性等。公司层面股权结构稳定,实控人无异常增减持,经营层面风险可控。

十二、核心风险项

半导体材料技术迭代速度较快,若光刻胶、先进封装等核心领域研发进度滞后,可能影响竞争优势。抛光液、清洗液订单放量不及预期,锂电材料贡献未达计划,将对整体增速产生影响。

国际巨头为应对国产替代可能采取降价策略,挤压盈利空间。短期股价快速上涨后,存在机构阶段性获利了结引发的震荡风险。行业补贴与产业政策调整,可能对研发节奏与扩产计划产生一定影响。

部分非自然人股东退出属于正常机构换庄行为,是资金结构优化而非基本面恶化,相关风险可控。

十三、历轮行情表现

2023年股价在CMP抛光垫国产替代加速背景下实现翻倍上涨,核心驱动是单点业务突破。2024年受半导体周期回落影响,股价进入箱体震荡,市场对公司转型存在分歧。2025年至今,随着半导体业务成为营收核心、光刻胶落地、业绩持续高增,市场逐步认可其平台型龙头定位,股价开启新一轮上行,行情逻辑从单点驱动升级为全产业链协同兑现,持续性显著增强。

十四、主力操作思路分析

以嘉实为代表的机构资金采取长期布局策略,深度调研后逢低吸筹、锁仓持有,聚焦中长期价值,忽略短期波动。3月26日放量突破是主力主动拉升行为,目的在于突破压力平台、激活股性、打开价值重估空间。

高位横盘震荡是主力清洗浮筹的动作,通过关键价位博弈降低后续拉升阻力,维持筹码稳定。北向与机构形成良好联动,北向提供流动性支撑,机构锁仓稳定趋势,避免游资短线炒作带来的无序波动。

十五、散户应对策略

中长期投资者可坚定持有,回调至50元强支撑或48元箱体上沿时分批低吸。核心逻辑是公司成长属性确立,深度受益国产替代与产业集群红利,目标区间参考62至65元。股价涨至65元上方且出现增速放缓、竞争加剧信号时可分批止盈,有效跌破45元且基本面出现利空时果断止损。

短期投资者可在站稳53元后轻仓跟进,或回落至50至51元区间低吸,依托5日均线操作,避免追高。股价接近60元出现放量滞涨、顶背离时及时止盈,跌破5日均线且放量时离场规避震荡风险。

风险控制上,单只个股仓位不超过总资金三成,严格执行止盈止损,避免情绪化操作,持续跟踪业绩、订单、产线进度动态调整策略。

十六、交叉验证数据来源

鼎龙股份2025年年报及2026年一季度业绩预告,数据来自巨潮资讯网。行业财务与市值数据来自同花顺金融数据库。3月27日龙虎榜数据来自东方财富龙虎榜专栏。产业政策信息来自湖北省人民政府官网。行业竞争格局参考中国半导体行业协会。券商评级与目标价来自证券之星、每日经济新闻研报专栏。投资者互动信息来自深交所互动易。

十七、总结

鼎龙股份凭借CMP抛光垫的龙头地位、光刻胶全产业链突破以及业绩持续高增,已完成从传统耗材企业向半导体材料平台型龙头的转型。2026年一季度业绩超预期进一步夯实成长属性,叠加产业集群与新能源业务协同,中长期成长逻辑清晰可靠。

盘口与资金面显示主力换庄洗盘而非出货,机构与北向接力布局,筹码结构健康。技术面处于周线主升浪,箱体突破有效。财务层面高盈利、低负债、现金流充沛,行业地位稀缺,壁垒深厚。公司品牌声誉稳健,治理规范,研发实力突出,团队稳定,构成难以量化的软实力护城河。

本轮上涨由长线资金主导,并非纯情绪行情,根基扎实。多家头部券商给予买入评级,目标价集中在60至72元,估值修复空间明确。短期或有震荡洗盘,但中期趋势向好,50元为强支撑,62至65元为阶段目标。尽管存在技术迭代、竞争等风险,但稳健的财务结构提供充足安全垫。

整体而言,鼎龙股份是半导体国产替代赛道中基本面扎实、估值合理、平台布局清晰的稀缺优质标的,中长期投资价值突出,短期可围绕量能与支撑位灵活操作,长期可坚定持有。

免责声明

本文所有分析均基于公开财报、行业数据、龙虎榜、互动易及券商研报整理,不构成任何投资建议。半导体行业存在技术迭代、周期波动、市场竞争等风险,股价受多重因素影响,投资者需独立判断、理性决策,盈亏自负。

互动环节

你认为鼎龙股份本轮主升浪能否触及券商给出的68-72元目标价?光刻胶业务会不会成为下一个核心引爆点?欢迎在评论区交流你的观点!

关注我,持续拆解半导体赛道核心标的,分享基本面+技术面双重研判干货,一起精准把握国产替代投资机遇!