高能环境(603588)全维度深度分析:荒诞故事+片面研报+盘口数据背后的真实投资逻辑

一、缘起与核心提要

缘起

某1.2万粉财经博主发布极度荒诞狗血的引流故事,以“加班暴雨夜滴滴叫到前男友,舍不得删旧号码激动接起,却不知滴滴平台全程用虚拟/模拟号通话,双方号码都是平台虚拟号,根本不存在旧号码来电”的离谱桥段,强行收尾“前男友开保时捷帕拉梅拉,成功全靠投资高能环境”。叠加雪球用户ID:1297485090自3月3日起,连续发布15篇高能环境看多帖,片面放大产能、激进测算业绩,刻意回避所有风险,营造“投资即暴富”的假象。结合最新盘口数据、个股扫雷评分、券商正规研报、分时资金节奏、股东结构变化与实战仓位模型,本次分析彻底穿透流量荒诞故事与片面宣传的双重外衣,结合基本面、技术面、资金面全维度定量定性研判,还原个股真实价值与投资陷阱。

核心提要

基本面与扫雷:公司是固废危废资源化龙头,2025年业绩真实爆发,个股扫雷评分89分(良好),但存在短期偿债压力大、研发人员锐减27.97%两大隐性风险,被片面宣传完全忽略。

荒诞故事核心槽点:故事逻辑彻底站不住脚,舍不得删前男友手机号、误以为是旧号来电,实则滴滴司机与乘客通话双方均为平台虚拟/模拟号,根本不会显示私人通讯录号码,纯属博眼球的编造套路。

片面宣传问题:雪球博主15篇看多帖,仅放大设计产能与25亿激进净利预期,无视产能利用率偏低、金属价格波动、财务压力等核心风险,与券商理性研报严重背离。

券商研报态度:8家主流券商7买1增,目标价18-19.02元,平均18.83元,2026年净利一致预期12.04亿元,远低于片面宣传的激进测算。

盘口与资金面:3月27日主力资金净流入1.86亿,特大买单占比20.20%,午后拉升为主、早盘震荡洗盘,主力+游资合力驱动,前十大流通股东机构集中度提升,第一大股东持续减持形成资金面压制,股价处于13-16元箱体,短期有波段机会,但估值偏高+故事炒作+大股东减持,回调风险极大。

核心结论:公司具备基本面支撑,但荒诞故事为纯流量编造,看多帖为片面炒作,投资需彻底摒弃故事与激进预期,紧盯真实数据与风险,执行严格仓位与风控纪律。

二、基本面深度解析:业绩真实增长,却被片面放大

行业地位与真实业绩(2025年报)

公司为国内固废危废资源化领军企业,精铋产量占全球37%,铂族金属产能年增超6倍,资源化业务营收占比80.77%,彻底摆脱传统环保工程低毛利困境。2025年实现营收147.32亿元,同比增长1.6%,归母净利8.38亿元,同比增长73.94%,扣非净利7.94亿元,同比增长145.32%,经营现金流11.73亿元,同比增长54.50%,业绩反转与盈利质量改善均为真实数据。

个股扫雷评分与核心风险(排雷扫描,2026-03-12)

安全评分89分(良好),总检查151项,安全项149项,风险项2项,行业排名8/96,市场排名12/5494,整体风险可控但存在两大不容忽视的结构性隐患,也是片面宣传刻意隐瞒的关键。

风险项1:短期偿债风险(核心排雷点)

截至2025年12月31日,货币资金与交易性金融资产合计不足以覆盖短期负债及一年内到期非流动负债,比值不足40%,利息保障倍数小于3,短期偿债压力极大,财务费用将持续侵蚀利润,这一核心风险在15篇看多帖中只字未提。

风险项2:研发人员大幅减少(长期排雷点)

截至2025年12月31日,公司研发人员数量较上期减少27.97%,研发人力投入大幅收缩,长期来看,资源化技术迭代、新业务拓展的核心竞争力将受影响,长期成长壁垒存隐忧。

扫雷亮点项:营收连续多年增长、多家券商看多、年报披露及时、净利润大幅飙升、国家队持股,基本面有一定支撑。

雪球用户片面宣传的核心抓手:产能数据的选择性解读

该用户在15篇看多帖中,反复强调公司2025年报披露的资源化全品类设计产能,电解铜10万吨、电解铅3万吨、金锭4吨、银锭200吨、精铋6000吨、铂钯等铂族金属约7吨、镍基产品2万吨,将此作为2026年净利润冲击25亿元的核心支撑,却刻意回避两大关键事实。

实际产能利用率偏低。2025年公司资源化板块平均产能利用率仅70%-75%,其中电解铜75%、精铋67%,镍基产品、锑白等利用率更低,从75%提升至90%的产能爬坡存在原料供应、技术调试、生产管理多重挑战,绝非博主所说“轻松满产”。

产能释放非一蹴而就。公司金昌高能、江西鑫科等主力基地虽提出产能利用率冲刺90%的目标,但无明确落地时间表,且资源化业务高度依赖危废原料回收,原料供应稳定性直接制约产能释放,并非单纯“设计产能=实际产量”。

25亿净利润测算的激进性:片面假设下的数字游戏

该用户及相关非正规分析测算2026年25亿净利润的核心假设为“产能利用率90%+金属价格高位维稳+毛利率提升至18%”,完全脱离实际,三大片面性显而易见。

金属价格不可控。公司盈利对铜、铋、铂族金属高度敏感,铋价每跌1万元/吨,净利减少0.4亿元,铜价若回落至9万元/吨以下,产能增量利润将被完全吞噬,金属价格受全球宏观、供需影响,根本无法保证长期高位。

毛利率提升有瓶颈。2025年资源化板块毛利率14.6%,博主假设提升至16%-18%,但公司原料采购成本随金属价格同步上涨,规模效应带来的毛利提升空间极小,还未计入环保合规、技改新增成本。

忽略费用与经营风险。测算只算收入毛利,完全无视60.41%的资产负债率带来的财务费用压力,以及危废处理的环保合规、项目投产不及预期风险,实际利润兑现率大概率大幅低于测算值。

三、券商正规研报与片面看多帖的核心分歧:理性测算vs激进炒作

机构覆盖与评级概况(截至2026年3月30日)

近90天内,共有8家国内主流券商对高能环境发布专业研报,覆盖中信证券、东吴证券、华泰证券等头部券商,无任何看空或中性评级,7家买入、1家增持,机构一致看好业绩增长,但预期远低于片面宣传。

核心券商研报明细

中信证券(2026.3.20)给予买入评级,目标价18.00元,预测公司2026年归母净利润13.11亿元,看好资源化产能释放与稀贵金属量价齐升。

东吴证券(2026.3.16)给予买入评级,目标价19.02元,预测2026年净利润13.62亿元,认为公司估值向资源股切换。

华泰证券(2026.3.13)给予买入评级,目标价19.02元,预测2026年净利润12.82亿元,认可行业龙头地位。

广发证券(2026.3.18)给予买入评级,预测2026年净利润12.49亿元,强调盈利质量与现金流改善。

海通证券(2026.3.13)给予增持评级,目标价18.63元,看好稀贵金属业务放量。

机构目标价与盈利预期汇总

机构一致目标价18.00-19.02元,平均18.83元,较3月27日收盘价14.60元有29%上涨空间。2026年净利一致预期12.04亿元,同比增长43.62%,与25亿的激进测算相差一倍以上,足见片面宣传的虚假性。

券商研报核心逻辑

业绩增长有确定性,但增速理性,产能利用率按80%测算,充分考虑金属价格波动与费用影响。

估值重塑合理,从传统环保股向资源股切换,对应PE15-16倍,绝非片面宣传的40倍高估值。

所有研报均明确提示风险,与雪球博主只讲利好、无视风险的做法形成鲜明对比。

四、技术面分析(近期+周五走势、波浪理论、斐波那契、箱体)

近期及周五(3.27)走势详情

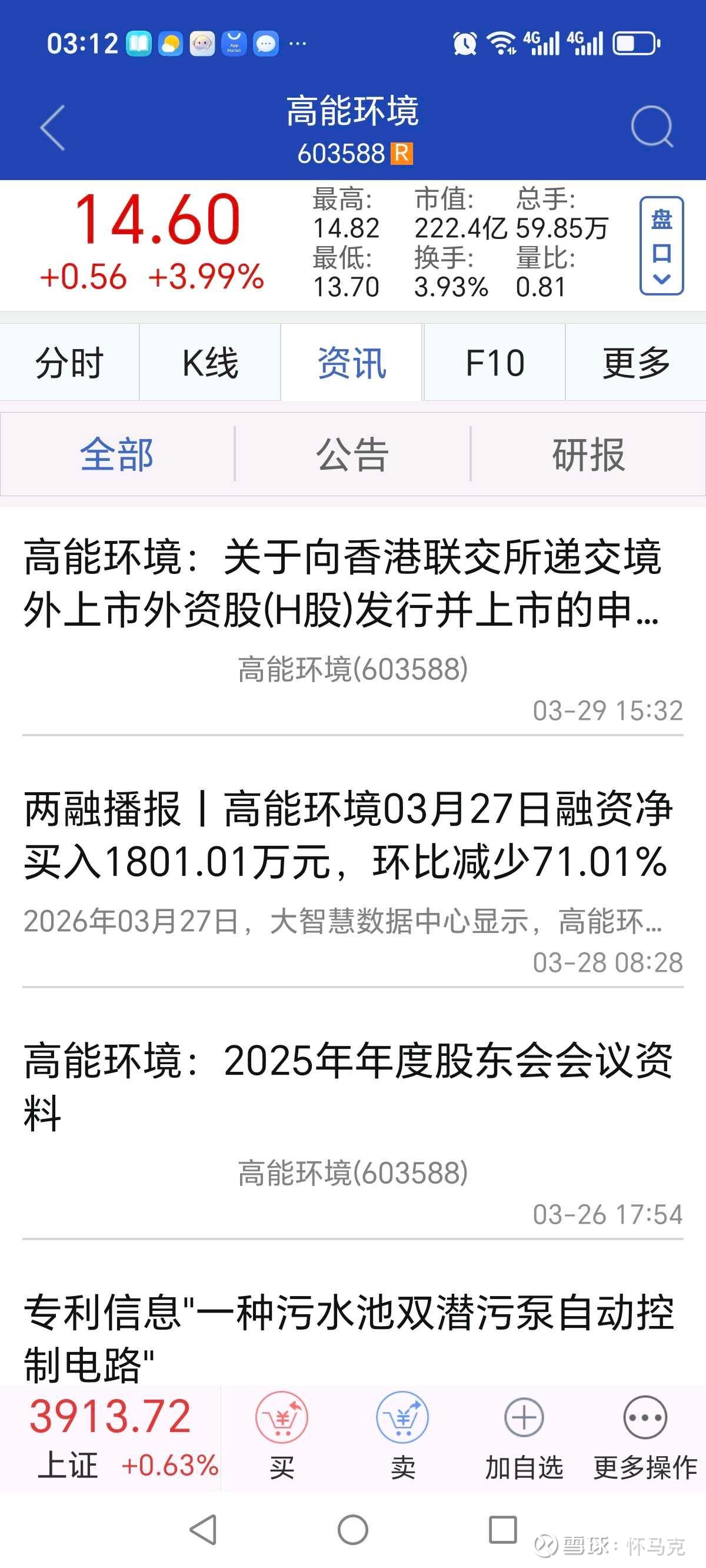

3月份以来,在荒诞故事+片面看多帖的双重炒作下,该股走出小阳攀升、阴线回调即快速拉回的强势行情,3月初从12.44元启动,3月12日触及阶段高点16.44元,区间最大涨幅已实现翻倍。随后股价进入高位震荡回落阶段,量能同步萎缩,承接力度明显减弱。周五开盘13.88元,早盘围绕13.8-14.1元窄幅震荡洗盘清理浮筹,午后13:30后放量拉升,最高触及14.82元,尾盘小幅回落,收盘14.60元,单日涨幅3.99%,成交额8.57亿元,换手率3.93%,量比0.81,总市值222.39亿,市盈率TTM26.54,缩量上涨格局下主力控盘特征明显,但上方抛压已逐步显现。

波浪理论研判

股价处于上升3浪主升段中后段,1浪启动12.44元至15.97元,2浪洗盘15.97元至13.09元,3浪主升13.09元至16.44元,当前接近3浪尾端,阶段性上涨动能明显衰减,需警惕4浪回调风险,回调目标位看向13-13.5元区间。

斐波那契数列与箱体运行

支撑位:第一支撑13.70元,第二支撑13.09元,强支撑12.44元。

压力位:第一压力14.82元,第二压力15.97元,强压力16.44元阶段顶。

箱体格局:核心运行箱体13-16元,突破16.44元方可打开新的上行空间,跌破13元则短期上升趋势正式转弱。

BOLL指标分析

BOLL(20,2)上轨16.09元,中轨14.16元,下轨12.23元,周五收盘价14.60元位于中轨与上轨之间,沿中轨上行,强势特征仍在,但若后续有效跌破中轨14.16元,短期趋势将明显转弱。

五、资金面与盘口数据详解(3.27实时盘口+主力持仓+股东结构)

3月27日实时盘口数据(完整截图数据还原)

主力资金:当日主力资金净流入18604万元,其中特大买单120902手,占比20.20%。大买单186681手,占比31.19%。特大卖单54107手,占比9.04%。大卖单123596手,占比20.65%,特大买单远超特大卖单,主力主动吸筹意图明确,但卖盘压单大于买盘承接,短期震荡加剧。

买卖挂单:卖一14.60元挂单1722手,买一14.59元挂单仅49手,上方压单明显,下方承接力偏弱,主力刻意控盘迹象显著。

分时资金节奏:早盘以散户流出、小单砸盘为主,午后主力大单、特大单集中入场,直线拉升,典型的洗盘+拉升分时结构。

融资融券:融资净买入1801.01万元,环比减少71.01%,杠杆资金流入放缓,炒作情绪有所降温。

陆股通持股:北向资金持股1.92%,具备中长期配置意愿,但无大幅加仓动作,非短线炒作资金。

主力资金动向(3.23-3.27)

3月23日净流出3625.94万元。3月25日净流入1.19亿元涨停。3月26日净流入7893.75万元大涨9.73%。3月27日净流入1.50亿元,连续3日主力净流入,资金关注度持续走高。

龙虎榜与资金性质判断

3月龙虎榜上榜席位以中小游资、量化资金为主,无顶级游资独控,呈现主力底仓+游资短线合力格局,长线主力依托业绩持仓,游资借助故事与片面宣传短线拉升,非单纯价值投资,兼具投机属性,游资随时可能获利离场。

股东结构(前十大流通股东)

截至2025年末,前十大流通股东中机构投资者数量环比增加,汇添富等公募基金、社保、保险类资金均有持仓,筹码向机构集中,公司第一大股东一直在持续减持,减持行为持续对盘面形成抛压,股东结构不存在单一主力高度控盘,为合力拉升格局。

营收占比结构

2025年总营收147.32亿元,固废危废资源化业务占比80.77%,环保运营11.68%,传统环保工程7.55%,核心业务聚焦,但营收高度依赖金属价格,单一业务风险集中。

六、荒诞故事核心槽点拆解+博主用意分析

荒诞故事致命逻辑漏洞

博主编造的故事看似煽情,实则全程违背常识,漏洞百出,核心槽点直击要害。

虚拟号常识错误。滴滴平台为保护隐私,司机与乘客通话双方均使用平台虚拟/模拟号码,根本不会显示私人手机号,更不会出现通讯录里存的前男友旧号码来电,所谓舍不得删旧号、心跳加速接电话完全是编造。

情节前后矛盾。文中明确女主已更换手机号,来电显示前男友号码逻辑完全不成立。

刻意煽情造梦。用毕业亏钱、分手还债、逆袭开保时捷的狗血桥段,制造情感共鸣,让散户产生投资高能环境就能逆袭暴富的错觉。

强行绑定个股。结尾用雪茄、烟圈、一切从高能环境说起的套路,把虚无缥缈的逆袭故事,和个股强行绑定,毫无逻辑关联。

博主发布荒诞故事的核心用意

极致流量博取眼球。利用狗血情感+违背常识的槽点,快速引发讨论,提升账号阅读量与粉丝,实现自媒体流量变现。

配合片面宣传炒作。和雪球15篇看多帖形成配合,一个用故事造梦、一个用数据忽悠,双管齐下煽动散户跟风接盘。

淡化风险洗脑散户。用荒诞故事掩盖个股真实风险,让散户忽略财务压力、产能问题,只记住投资赚大钱的虚假叙事。

雪球博主15篇看多帖的真实目的

自3月3日起密集发布15篇内容,并非价值分享,而是刻意操盘炒作。只放利好、屏蔽风险,用激进业绩测算制造黑马假象,配合荒诞故事推高股价,吸引散户追高,本质是割韭菜的套路。

七、历轮行情表现:业绩驱动是核心,炒作行情难持续

2023年公司处于转型攻坚期,业绩低迷,随环保板块震荡,无独立行情,无业绩无行情。

2024年转型逐步见效,业绩温和回暖,股价缓步抬升45%,纯业绩驱动的价值修复。

2025年至今业绩爆发+政策催化,股价从年内低点7.72元一路上涨至16.44元,区间最大涨幅超110%,实现翻倍上涨,前期为价值驱动,3月后叠加荒诞故事+片面宣传,转为情绪投机驱动,行情脱离基本面,持续性存疑。

八、全面风险项梳理(排雷汇总)

偿债风险:货币资金无法覆盖短期负债,利息保障倍数不足,财务压力大。

研发风险:研发人员锐减27.97%,长期技术竞争力下滑。

产能风险:产能利用率偏低,爬坡不及预期,业绩难兑现。

价格风险:金属价格波动,直接冲击利润,无有效对冲手段。

炒作风险:荒诞故事+片面宣传催生情绪泡沫,游资离场即大幅回调。

估值风险:PE(TTM)26.54倍,高于券商合理估值,存在估值回归压力。

合规风险:危废处理环保合规要求高,一旦违规将停产影响经营。

股东结构风险:无单一主力控盘,合力拉升易出现分歧,波动加剧。

极端行情风险:市场整体走弱时,题材股回撤幅度通常大于基本面标的,需防范系统性风险。

阶段涨幅与高位恶意吹票风险:自去年12月底至今,股价区间涨幅已接近翻倍,阶段高点更是实现翻倍以上上涨。当前股价从高位回落过程中持续量能不足、承接乏力,主力资金退意已决,上方套牢盘压力陡现。股票市场没有绝对的好坏,再优质的标的,走到翻倍高位、主力开始撤退的阶段,也到了该和它告别的时候。大概率主力已经完成主要操作布局,获利空间与派发空间已经足够充裕,现阶段能拉多高、走多远,完全取决于散户的承接能力和跟风参与度。部分账号在这一关键高位持续密集催票吹涨,无视巨大涨幅、主力撤退与大股东减持事实,这种行为动机纯属不良,高位吹票就是坏,本质是配合资金出货收割散户,投资者务必高度警惕,切勿被虚假故事与片面鼓吹误导接盘。

九、主力操作思路与散户应对策略

主力操作思路

主力借助故事+片面宣传的情绪溢价,采取早盘洗盘+午后拉升的分时策略,在13-16元箱体吸筹拉升,短期目标瞄准券商18-19元目标价,采取业绩打底+题材炒作的波段操作,股价到18元以上大概率逢高减仓,兑现利润,绝非长期持有。

散户应对策略(排雷+操作+仓位模型)

彻底摒弃虚假叙事。无视滴滴前男友的荒诞故事,不信25亿净利、50元目标价的虚假宣传,牢记滴滴虚拟号常识,别被情感套路洗脑。

标准化仓位管理模型。总仓位严格控制在3-5成,首次建仓不超过2成,企稳加仓不超过3成,永不满仓、永不重仓单一标的。

精准买卖点。回调至13.7-14元企稳再介入,不追15元以上高位。15.5-16元分批止盈,18-19元清仓离场,跌破13.5元立即止损,不恋战不补仓摊薄成本。

紧盯核心数据。看分时资金节奏、产能利用率公告、金属价格、主力资金流向,不看片面看多帖。

排雷谨记。扫雷的两大风险、券商理性预期、股东合力特征,才是投资核心依据。

极端行情应对。大盘单日跌幅超1.5%或题材股集体退潮时,无条件降低仓位至2成以下,优先保住本金安全。

十、附录1:雪球用户片面宣传核心问题对照

片面宣传核心点 真实情况与排雷结论

2026年净利冲25亿元 券商理性预测12亿元左右,测算激进,无视财务、价格风险

产能利用率轻松到90% 2025年仅70%-75%,原料、技术制约大,无落地时间表

目标价50元+,戴维斯双击 券商目标价18-19元,高估值脱离行业体系,纯炒作

无风险、长期持有 隐瞒偿债、研发、价格风险,短线炒作割韭菜

设计产能=满产盈利 原料供应制约,设计产能≠实际产量,逻辑不成立

主力高度控盘、长牛走势 机构合力拉升,无单一控盘主力,易分歧回调

第一大股东持续减持,构成明显资金面利空

十一、附录2:故事中保时捷帕拉梅拉真实价值测算

一、新车官方指导价(2026款)

2.9T 基础版:113.80万

2.9T 行政加长版:122.80万

2.9T 4 行政加长版:129.80万

2.9T 隽永版:129.80万

4.0T GTS:149.80万

Turbo E‑Hybrid:196.80万起

二、终端市场实际价格(2026年3月)

2.9T 基础版:裸车约93.8–100万,落地约105–115万

2.9T 行政加长版:裸车约105–115万,落地约120–130万

2.9T 隽永版:裸车约115–120万,落地约125–135万

4.0T GTS:裸车约130–140万,落地约150–160万

三、二手车市场估值(2026年3月)

1年内准新车:约为新车价的85–90%,2.9T车型约95–115万

3年车龄:约为新车价的70%,2.9T车型约75–85万

5年车龄:约为新车价的60%,2.9T车型约65–75万

行政加长版相对同配置标准版溢价10–15万

4.0T版本相对同年限2.9T版本溢价20–30万

四、故事对应车型综合估值

文中出现的保时捷帕拉梅拉多对应2.9T行政加长版或隽永版主流配置

新车落地总价:125–135万

1-2年准新车行情:105–120万

3年左右二手车行情:85–100万

十二、总结

高能环境作为固废危废资源化行业龙头,2025年业绩反转、盈利质量改善是客观事实,具备一定的基本面支撑与机构配置价值,这也是股价阶段性走强的核心基础。但市场近期的炒作逻辑已严重脱离基本面,某博主编造的滴滴前男友荒诞故事违背基本常识,雪球博主连续15篇片面看多帖刻意隐瞒风险、激进测算业绩,共同构成了典型的题材收割套路。

从盘口与资金面看,该股为主力+游资合力驱动,分时呈现洗盘后拉升特征,前十大流通股东机构集中度提升,但无单一主力控盘,短期仍有波段空间。同时,个股存在短期偿债压力大、研发人员缩减、产能爬坡不及预期、金属价格波动等多重风险,当前估值已高于券商合理预期,情绪泡沫明显。

投资者必须清醒认知,股价上涨的核心是业绩与行业逻辑,而非狗血故事与片面宣传。股票市场没有绝对的好坏,再好的标的,涨到翻倍高位、主力退潮之时,也到了该告别的时候。大概率主力已经完成主要操作,派发空间足够,后续高度完全看散户承接。操作上应坚守标准化仓位模型与严格风控纪律,执行轻仓波段、清晰止盈止损,彻底摒弃投资暴富的幻想,以正规研报、真实财报、实时盘口为决策依据,刻意隐瞒大股东减持等风险、激进测算业绩,防范游资退潮与系统性回调风险,在控制回撤的前提下把握合理收益。大股东持续减持是不可忽视的核心利空。

十三、交叉验证信息链接与数据出处

高能环境2025年年报:网页链接

个股扫雷数据:同花顺财经(2026.3.30)

3月27日盘口资金、分时数据:证券之星、东方财富Choice

雪球博主主页:网页链接

券商研报数据:慧博投研资讯、东方证券(截至2026.3.30)

股东结构数据:上市公司2025年年报

汽车价格数据:汽车之家、懂车帝2026年3月市场行情

十四、免责声明

本分析基于公开信息、正规研报、盘口实时数据、上市公司财报整理,仅为客观市场解读与投资排雷参考,不构成任何股票投资建议、买卖操作依据。股市有风险,投资需谨慎,切勿被荒诞故事、片面宣传裹挟跟风操作,投资者据此交易,盈亏自负。

十五、互动与引流标签

#股市排雷 #荒诞炒股故事打假 #固废资源化龙头 #券商研报解读 #主力盘口分析