吉林化纤与新乡化纤深度对比

吉林化纤与新乡化纤深度对比

应球友邀请,结合化纤行业整体特性,对吉林化纤与新乡化纤两家企业做全面深度对比,分析立足行业公开信息,聚焦行业周期属性、业务布局、产能利用率、资金筹码结构、主力持仓、游资动向、市场形象及股价表现等维度,客观梳理两者核心差异,为球友交流参考所用。

化纤行业本身属于典型的强周期行业,整体运行逻辑受多重核心因素驱动,行业周期波动直接影响企业经营表现。从周期规律来看,化纤行业遵循产能扩张引发供过于求,进而导致产品价格下跌、企业陷入亏损,随后行业内限产或落后产能淘汰,供需关系逐步改善,产品价格上涨、企业盈利回升,最终又开启新一轮扩产的完整周期循环。同时,原油作为化纤行业主要原料,其价格波动占据企业成本的八成左右,直接左右原料成本与产品加工费空间,再叠加纺织服装行业金三银四消费旺季、外贸出口形势,以及风电、汽车等下游应用领域的需求变化,共同构成了行业周期波动的核心逻辑。2025到2026年,整个化纤行业处于周期底部弱复苏阶段,整体呈现供给偏强、需求偏弱的格局,产品加工费处于低位,企业盈利水平核心依赖产能利用率与成本控制能力。

从传统主业布局来看,两家企业虽同处化纤赛道,但业务结构与盈利特性有着明显区别。新乡化纤主打粘胶长丝加氨纶双主业,是细分领域的双龙头企业,整体产能与营收规模在行业内处于领先位置,盈利水平紧密跟随粘胶、氨纶产品价格波动,强周期属性十分突出,相比之下盈利稳定性要优于吉林化纤。吉林化纤则是粘胶长丝领域的全球龙头,同时布局腈纶、竹纤维等业务,传统业务板块毛利率表现较为稳健,能够提供稳定的基础现金流,但盈利弹性相较于氨纶产业链相关企业要弱一些。整体而言,新乡化纤传统主业盈利稳定性更强,周期上行阶段盈利弹性更足,吉林化纤传统主业更侧重稳健现金流,盈利爆发力相对有限。

新业务布局是两家企业未来成长的关键看点,产业化进度与业绩兑现度差距较为显著。新乡化纤重点推进菌草纤维项目,目前该业务仍处于中试加小批量生产阶段,尚未形成规模化产能,暂时没有实质业绩贡献,产品替代逻辑以及医用、功能性等宣传方向,还缺乏权威的批量市场认证,短期来看研发开支会对企业利润形成一定摊薄。吉林化纤的核心新业务为碳纤维,目前已经做到全球产销量第一,T800级产品实现稳定量产,在风电等下游领域实现批量应用落地,2026年也有明确的扩产规划,目标产能扩至10万吨,该业务已经开始为贡献营收与毛利,不过仍处于盈利爬坡、大额资本开支的阶段。对比来看,吉林化纤新业务产业化成熟度与业绩兑现度远高于新乡化纤,新乡化纤新业务仍处于从概念向实际验证过渡的阶段。

产能利用率与设备闲置率是周期行业企业经营效率的核心体现,两家企业在这一指标上差异明显。新乡化纤传统主业产能利用率保持在较高水平,粘胶长丝产能利用率接近满产,氨纶纤维产能利用率也维持在九成以上,整体设备闲置率极低,仅在2025年10月起,北区部分长丝产能因停产改造,出现短期阶段性利用率下滑的情况,高产能利用率能够有效摊薄生产成本,放大周期盈利弹性。吉林化纤传统粘胶业务板块产能利用率偏低,粘胶长丝与粘胶短纤的设备闲置率相对偏高,不过其碳纤维业务板块处于满负荷生产状态,成长型业务的高利用率一定程度上对冲了传统业务的经营弱势。

这里尤其值得注意的是两融标的资格所反映的公司基本面差异。A股两融标的有严格的准入门槛,包括流通市值、日均成交、股东结构、流动性持续性等硬性要求,本质上是交易所对一家公司市场认可度、股权分散度、交易深度、经营合规性的综合筛选。能够纳入两融标的,意味着公司在股权结构、市场覆盖面、持续流动性上达到更高标准,也更容易被主流资金、杠杆资金关注。

吉林化纤满足全部两融准入条件,属于标准两融标的,反映出其股权结构更分散、市场参与主体更多、流动性基础更扎实,具备成为板块人气标的的天然条件。而新乡化纤未被纳入两融标的,并非市值不达标,而是在持续换手率、成交活跃度、资金覆盖面上未达到两融要求,也从侧面体现其筹码更集中、交易属性偏弱、更偏向机构持仓型公司,而非大众交易型标的。

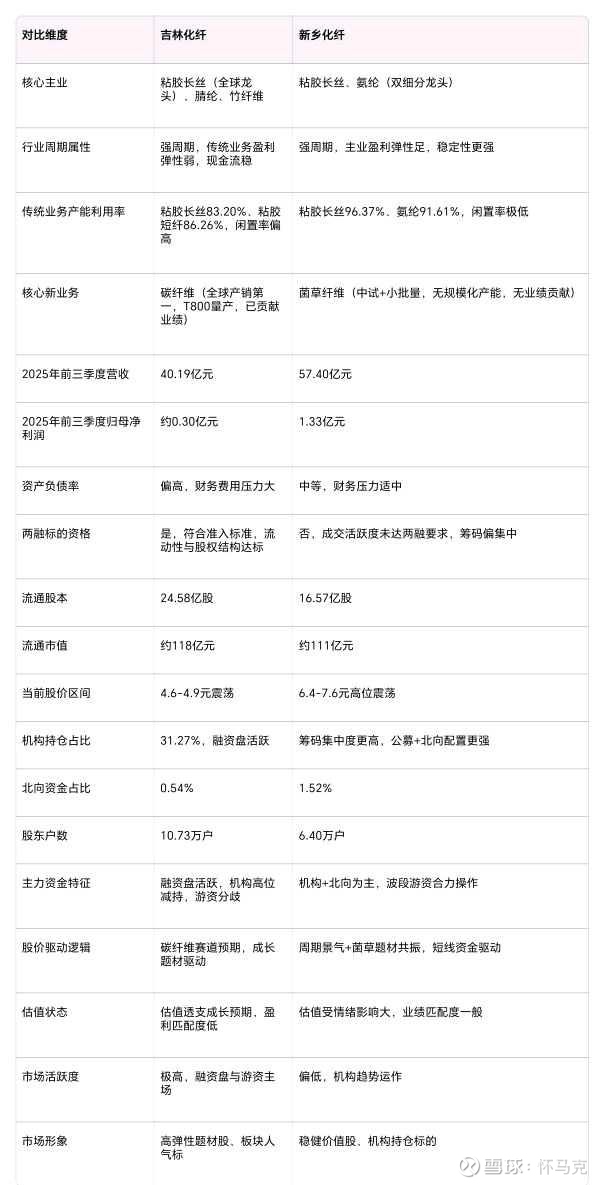

为更直观清晰对比两家企业核心维度差异,整理全方位对比表格如下:

对比维度 吉林化纤 新乡化纤

核心主业 粘胶长丝(全球龙头)、腈纶、竹纤维 粘胶长丝、氨纶(双细分龙头)

行业周期属性 强周期,传统业务盈利弹性弱,现金流稳 强周期,主业盈利弹性足,稳定性更强

传统业务产能利用率 粘胶长丝83.20%、粘胶短纤86.26%,闲置率偏高 粘胶长丝96.37%、氨纶91.61%,闲置率极低

核心新业务 碳纤维(全球产销第一,T800量产,已贡献业绩) 菌草纤维(中试+小批量,无规模化产能,无业绩贡献)

2025年前三季度营收 40.19亿元 57.40亿元

2025年前三季度归母净利润 约0.30亿元 1.33亿元

资产负债率 偏高,财务费用压力大 中等,财务压力适中

两融标的资格 是,符合准入标准,流动性与股权结构达标 否,成交活跃度未达两融要求,筹码偏集中

流通股本 24.58亿股 16.57亿股

流通市值 约118亿元 约111亿元

当前股价区间 4.6-4.9元震荡 6.4-7.6元高位震荡

机构持仓占比 31.27%,融资盘活跃 筹码集中度更高,公募+北向配置更强

北向资金占比 0.54% 1.52%

股东户数 10.73万户 6.40万户

主力资金特征 融资盘活跃,机构高位减持,游资分歧 机构+北向为主,波段游资合力操作

股价驱动逻辑 碳纤维赛道预期,成长题材驱动 周期景气+菌草题材共振,短线资金驱动

估值状态 估值透支成长预期,盈利匹配度低 估值受情绪影响大,业绩匹配度一般

市场活跃度 极高,融资盘与游资主场 偏低,机构趋势运作

市场形象 高弹性题材股、板块人气标 稳健价值股、机构持仓标的

资本运作方面,两家企业的资金偏好与运作方向截然不同。新乡化纤在2024年完成定增后,机构资金解禁后减持动作较快,持仓资金偏向短期操作,估值兑现意愿较强,此前中原农创项目也属于阶段性财务投资,短期退出后获得相应收益,整体资本运作呈现短钱快进快出、题材驱动的特征。吉林化纤资本运作核心围绕碳纤维产能扩张展开,定增、融资等动作均聚焦长期产能落地目标,机构持仓更偏向中长期配置,交易型资金占比少于新乡化纤,但伴随持续的扩产投入,企业有息负债规模较高,财务费用压力相对更大。

从主力持仓与筹码结构来看,吉林化纤全流通状态下融资余额保持高位,交易活跃度突出,机构持仓以配置型为主,近期出现明显高位减持迹象,股东户数相对偏多,筹码集中度一般,整体由融资盘与游资共同主导波动。新乡化纤流通盘更小,北向资金配置比例更高,股东户数显著更少,筹码集中度更优,机构与北向资金持仓更稳定,波段型游资参与度更高,资金结构更偏向趋势运作。

从近期龙虎榜资金行为观察,吉林化纤在前期大幅波动日出现机构与北向资金大额净卖出,游资分歧明显,散户资金接盘特征突出,资金面偏向阶段性承压。新乡化纤此前涨停异动时段,呈现机构、北向与一线游资合力做多的格局,资金协同性更强,短线运作迹象清晰,整体资金进攻意愿阶段性高于吉林化纤。

公司经营与治理层面,两家企业面临不同的经营问题与发展重心。盈利与现金流方面,新乡化纤营收规模领先,归母净利润表现更好,资产负债率处于中等水平,财务压力适中,阶段性现金流虽有承压,但整体可控;吉林化纤营收规模不及新乡化纤,存在增收不增利的情况,有息负债高企带来较大财务费用压力,现金流状况更为紧张。管理层与公司治理上,新乡化纤在2026年3月出现副董事长、总经理辞职的情况,年报窗口期的关键人事变动,给企业后续经营带来一定不确定性,历史上也有监管合规相关提示,内控体系仍有提升空间;吉林化纤管理层整体保持稳定,无重大人事异动,经营重心主要放在产能扩张与债务管控上,高负债加持续扩产的模式,经营策略相对更为激进。

从市场表现与资金追捧度分析,吉林化纤在市场活跃度与短线弹性上显著领先新乡化纤,是板块内更受资金追捧的标的。近一个月吉林化纤日均成交额维持在10亿以上,单日最高成交额达30.89亿,最高换手率超23%,融资余额维持高位,多次登上龙虎榜,成为碳纤维题材的核心标的。反观新乡化纤,日均成交额仅3-4亿,换手率稳定在2%-3.5%区间,涨停次数更少,游资参与度极低,整体股性更为温和。

市场形象层面,两家企业已形成鲜明差异化定位。吉林化纤凭借碳纤维的高成长题材属性,叠加两融标的带来的流动性优势,在市场中树立了高弹性题材股、板块人气标的形象,股性活跃、振幅大,是游资与融资盘博弈的主战场,市场关注度与讨论度极高。新乡化纤则因筹码集中、机构与北向资金主导,叠加未纳入两融标的、题材热度不足,市场形象偏向稳健价值股、机构持仓标的,股性温和、波动小,更适合长期趋势资金,市场关注度与活跃度则相对有限。

从股价运行特征来看,截至2026年4月2日,两家企业股价均呈现题材驱动大于业绩驱动的特点,但波动核心逻辑有所差异。新乡化纤市值处于百亿级别,股价在7元上方存在明显压力位,股价波动幅度较大,上涨核心驱动来自菌草纤维题材与行业周期反弹,短线资金主导股价走势,中长期资金入驻不足,估值与主业景气度、新业务落地情况匹配度较低,情绪盘对股价影响占比较高。吉林化纤市值与新乡化纤相近,股价在4.6至4.9元区间震荡运行,股价走势核心受碳纤维产能扩张预期与赛道题材驱动,市场融资与交易活跃度较高,当前估值已经完全透支成长预期,与企业当下实际盈利水平匹配度较低,股价波动受新能源赛道市场情绪影响较大。简单来说,新乡化纤股价波动源于周期行情与题材概念的共振,吉林化纤则更多受成长赛道预期差影响。

核心结论

1. 业务端:吉林化纤依靠碳纤维实现成长逻辑领先,业绩仍在爬坡;新乡化纤传统主业盈利更扎实、产能利用率更高,新业务尚处早期。

2. 资金与活跃度:吉林化纤换手率、成交额、融资活跃度全面占优,是化纤板块人气龙头,更受游资与短线资金追捧;新乡化纤以机构和北向资金为主,走势偏稳健,弹性与活跃度明显偏弱。

3. 公司质地差异:吉林化纤为两融标的,反映股权更分散、流动性更强、市场覆盖面更广;新乡化纤非两融标的,体现筹码更集中、交易属性偏弱、偏机构配置属性。

4. 市场定位:吉林化纤是高波动高弹性的题材成长标的,适合风险偏好较高的短线交易者;新乡化纤是偏周期价值的稳健标的,更适合波段与配置型资金。

5. 综合对比:看重短线爆发力与资金热度选吉林化纤;看重业绩确定性、经营稳健性与机构认可度选新乡化纤。

交叉验证信息出处

1. 新乡化纤、吉林化纤2024年产能利用率数据,来源于同花顺F10经营分析板块

2. 吉林化纤碳纤维满产信息,来自公司2026年1月23日互动平台回应

3. 化纤行业周期性分析逻辑,参考中国化学纤维工业协会《2026年投资敏感度分析》

4. 2025-2026年化纤行业供强需弱态势,来源于经济参考报、新浪财经2025年12月行业报道

5. 新乡化纤北区长丝停产改造信息,出自公司2025年9月22日对外公告

6. 股本、市值、股价、换手率、融资余额数据来源于同花顺、新浪财经2026年4月2日实时行情

7. 机构持仓、北向资金、股东户数数据来源于2025年三季报及东方财富数据中心

8. 龙虎榜交易数据来源于深交所公开信息、金融界龙虎榜专栏

9. 市场活跃度、资金追捧度数据来源于近一个月成交额、换手率、融资流向等公开交易数据

10. 两融标的准入标准及标的资格来源于深交所公开规则及券商交易系统查询

免责声明

本文仅为球友间行业交流与公司对比分析,所有内容均基于截至2026年4月2日的公开财报、行业报告、公司公告、实时行情及龙虎榜信息整理,不构成任何投资操作建议。化纤行业属于强周期行业,产品价格、产能利用率、下游需求均存在动态波动风险,主力资金进出、游资炒作行为具有高度不确定性,企业经营与股价走势受多重因素影响,投资者需结合自身判断独立决策,严控投资风险。

#化纤行业 #周期股投资 #碳纤维 #主力资金 #游资龙虎榜 #市场表现 #市场形象