Top Toy招股书全解读 - 名创优品深度解读(一)

$名创优品(09896)$ $名创优品(MNSO)$ $泡泡玛特(09992)$

今年7月,淡马锡领投、瑞橡资本跟投Top Toy A轮融资,融资总额约5940万美元,投后估值约13亿美元(相当于102亿港元),估值相当于PE30倍(相对2024年净利润,投前)。昨天(9月26日)Top Toy于向港交所提交招股书,按照港交所4-6个月的审核期,顺利的话,预计明年Q1就可以主板挂牌,届时将成为4000亿港币市值的泡泡玛特的唯一竞品,想象空间巨大。同时,随着Miniso Land大店模式逐渐铺开,公司Q2内地单店销售已重回扩张通道。基本盘业务加速迭代升级、经营效率提升;IP业务快速成长,可以说目前公司500亿港币出头的市值是被严重低估的,因此我们计划在Q4逐步逢低建仓名创优品。

我们计划用几篇研究文章来深度解读名创优品。第一篇就从昨天刚刚提交的Top Toy招股书开始:

(一)公司定位及基本面

Top Toy是中国规模最大、增速最快的潮玩集合品牌。2024年中国内地GMV人民币24亿元,2022年至2024年,GMV复合年增长率超过50%,是中国增长最快的潮玩集合品牌,亦是年GMV突破人民币10亿元历时最短的中国潮玩品牌。其中自研产品收入占比接近50%。

门店网络:公司的线下门店以旗舰店、标准店为主,辅以快闪店等其他形式。截至2025年6月30日,在全球拥有293家TOP TOY门店。

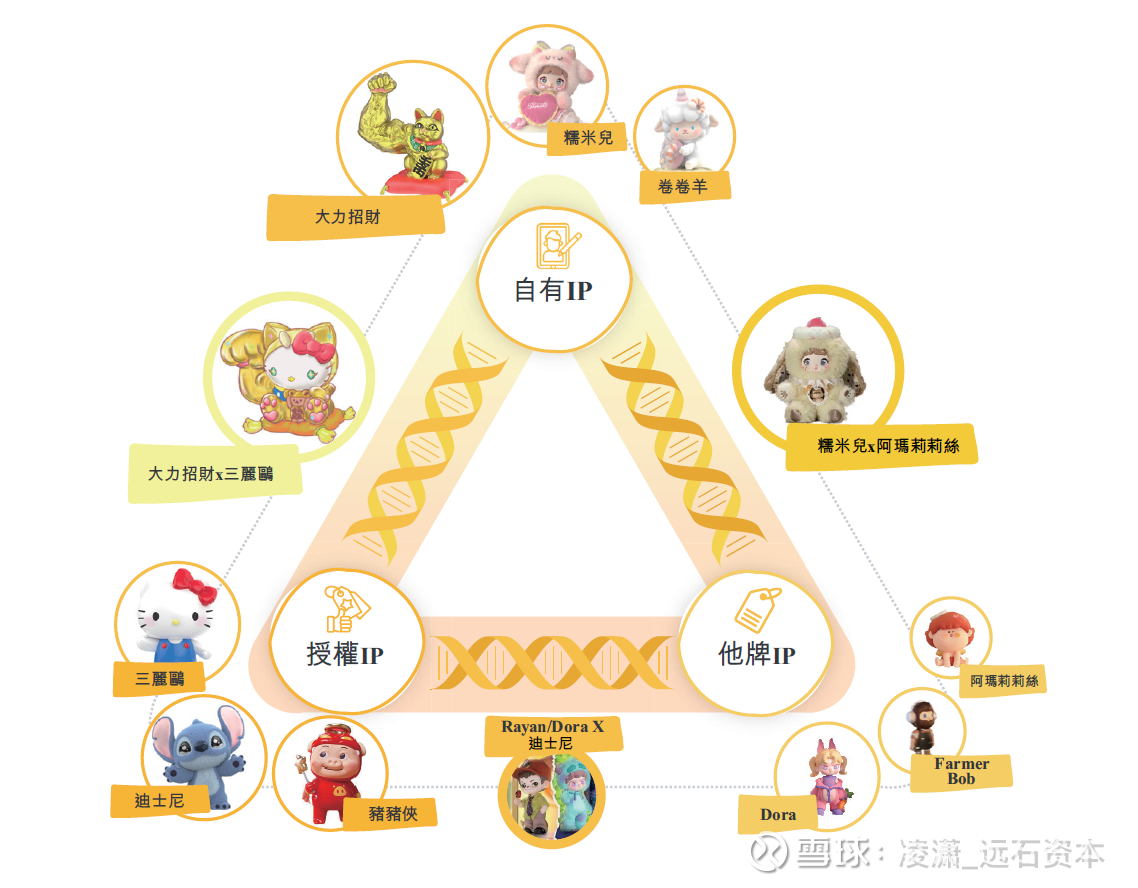

IP矩阵:公司构建了涵盖自有IP、 授权IP及他牌IP的全面且动态的IP矩阵。 截至招股书日期,公司拥有17个自有IP及43个授权IP。自有IP方面,成功孵化出了如大力招财、卷卷羊及糯米儿等IP。授权IP方面,与全球顶级IP合作伙伴(包括三丽鸥、迪斯尼及蜡笔小新等)建立了长期稳定的合作关系。他牌IP是指直接从第三方采购其他IP的成品直接销售,他牌IP总数已超过600个,许多采购的产品亦通过公司平台独家推出(例如机动战士高达)。公司目前共有105名产品开发人员,专注于产品设计以及平面和3D设计。

(二)财报数据

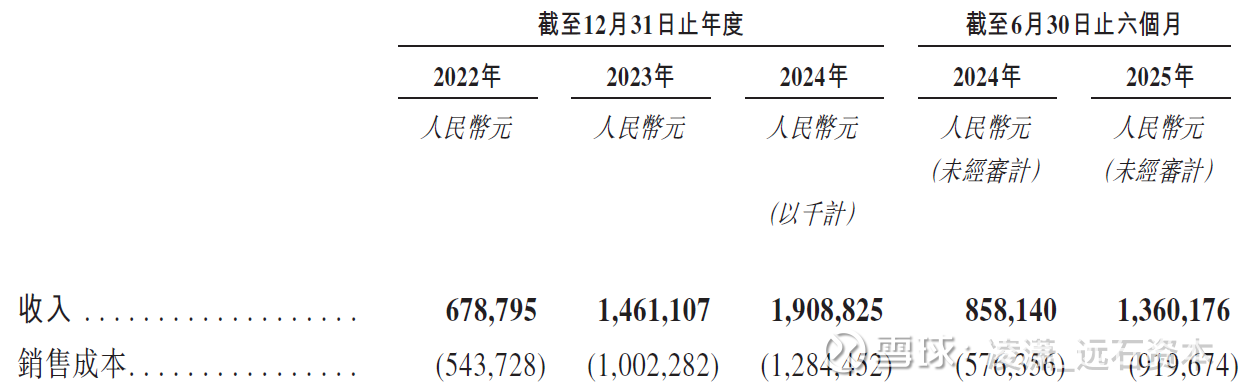

收入方面22-24年分别为6.78亿、14.6亿、19.1亿,今年上半年收入为13.6亿元,规模上保持着快速增长。

毛利率方面22-24年分别是19.9%、31.4%、32.7%,可以看出随着规模效应显现、品牌知名度提升、以及自研产品占比的提高,公司毛利率也在逐步提升,而且预计将来仍有较大提升空间。

经营性现金流22-24年分别是1.56亿、2.57亿、3.34亿的净流入,现金流情况也很不错。

(三)收入结构

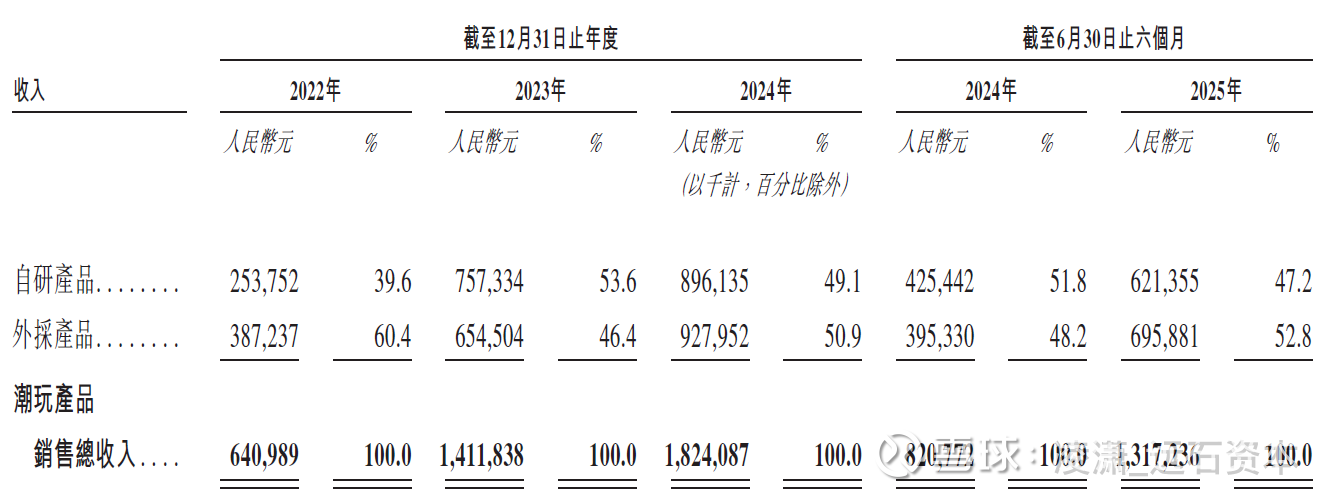

截至2025年6月30日止六个月,公司的销售总收入为13.17亿元人民币,其中6.21亿元为自研产品(包括自有IP产品和授权IP的自研二创产品),6.96亿元为外采产品(即采购其他IP的成品直接销售)。

进一步看明细,在自研产品的6.21亿元销售中,自有IP产品销售收入仅610万元,授权IP产品销售收入为6.15亿元。

也就是说,目前公司自有IP的收入占比仍然极低,仅占公司自研产品收入的1%,仅占公司总收入的0.5%。但是对于行业后发者来说,先以成熟的授权IP产品及外采产品做大规模、积累客户群、构建销售网络和品牌认知,然后再力推更高毛利的自有IP,也是理性的商业选择。

(四)门店网络

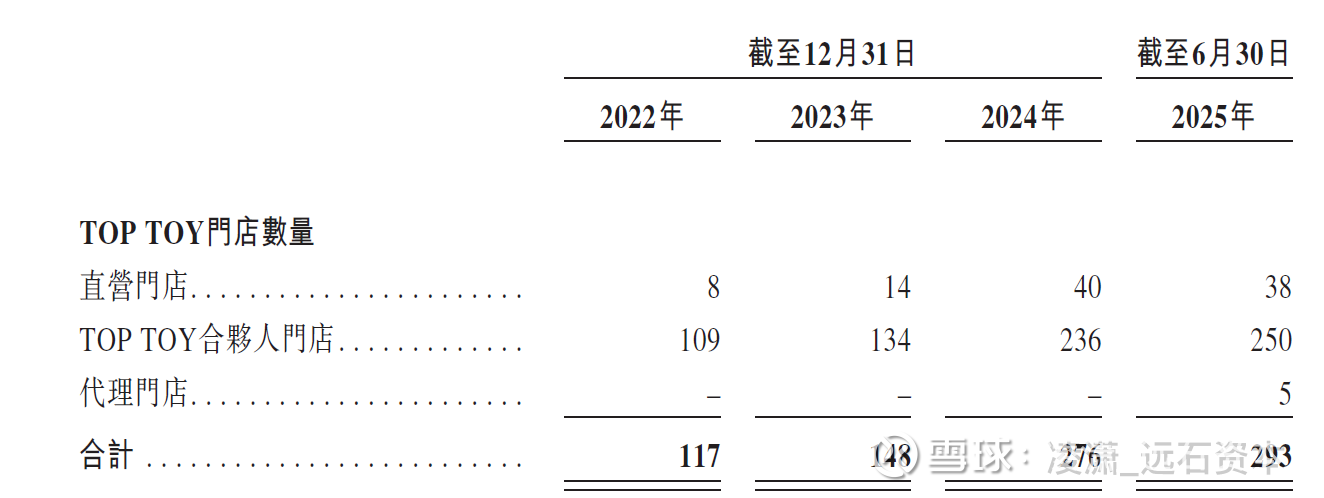

截至2025年6月30日,公司直营门店38家,Top Toy合伙人加盟门店250家。其中海外门店15家。

公司门店网络的核心亮点是旗舰店,平均面积为约870平方米。旗舰店与传统零售门店不同,旗舰店是作为文化地标存在,选址于人流量大的商业区,将产品陈列与沉浸式装置、互动元素相结合,打造出为体验而来,为社群而留的环境。

公司的主流门店选址布局于人流量大的城市购物中心,平均面积为约240平方米。作为沉浸式零售空间,标准店采用开阔明亮的布局,搭配醒目的TOP TOY品牌标识与吸睛陈列,既强化品牌辨识度,又能激发顾客探索欲。

快闪店作为灵活的门店形态,是公司测试市场的实验室。该等临时零售空间通常用于为特定IP产品系列开展营销活动、发布新品,或在进入新的地理市场时建立初步立足点。2025年夏季吉伊卡哇寿司主题快闪店展现了这种模式的显著成效。

(五)行业竞争格局

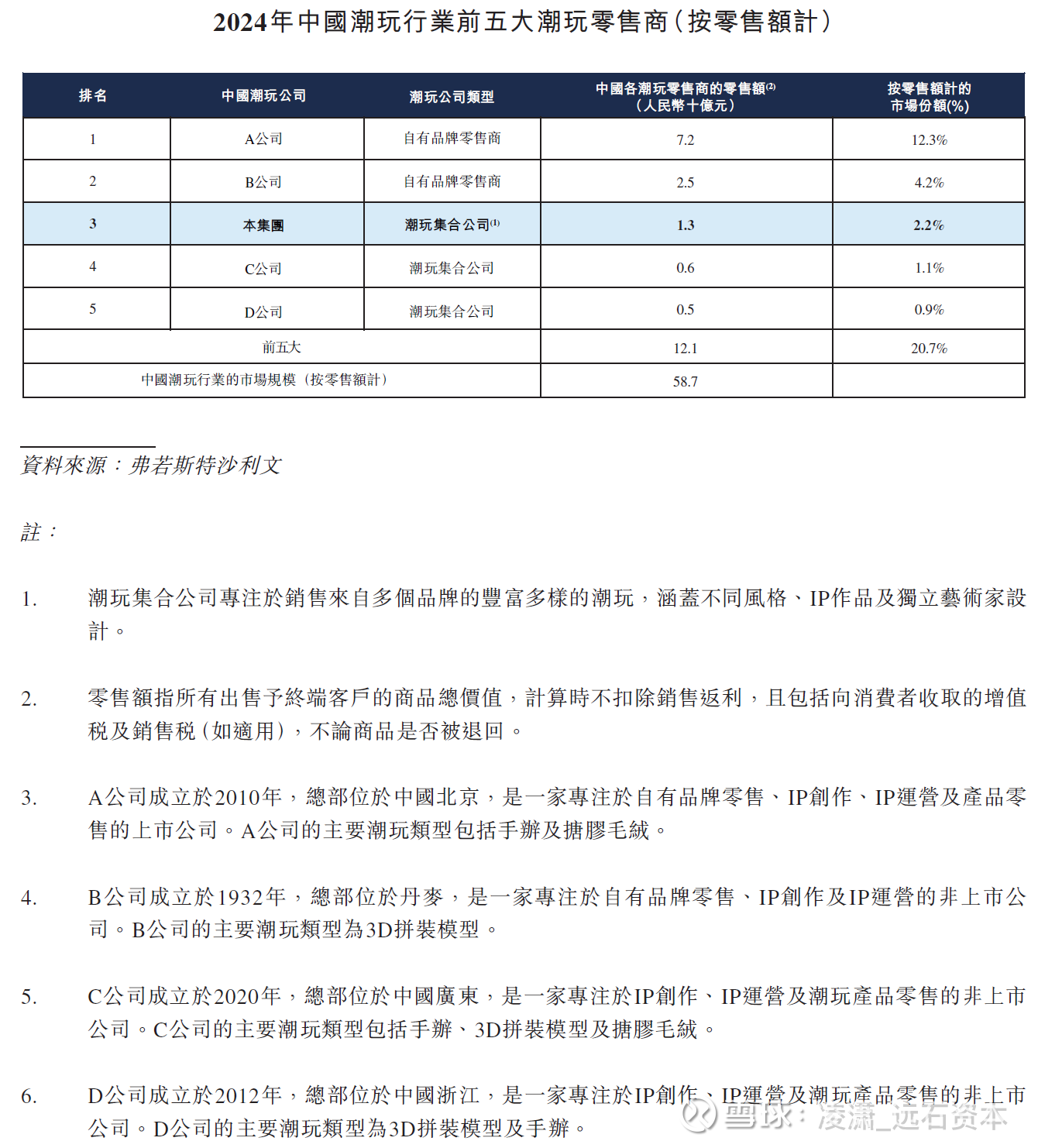

按零售额计,Top Toy 2024年在中国的零售额达人民币13亿元,在中国潮玩行业排名第三,市场份额为2.2%。中国潮玩行业前五大潮玩零售商的市场份额合计达20.7%,呈现相对分散的市场格局。招股书没有披露另外四家的名称,但根据下图信息可知,排名第一的是泡泡玛特,第二是乐高,第四是52Toys,第五是奥飞娱乐。

(六)IP矩阵

公司构建了涵盖自有IP、 授权IP及他牌IP的全面且动态的IP矩阵。 截至招股书日期,公司拥有17个自有IP及43个授权IP。自有IP方面,成功孵化出了如大力招财、卷卷羊及糯米儿等,并在2025年8月,通过收购多个设计师IP(如尼尼莫)进一步丰富了IP组合。授权IP方面,与全球顶级IP合作伙伴(包括三丽鸥、迪斯尼及蜡笔小新等)建立了长期稳定的合作关系。

(七)产品形态

手办: 公司体量最大的品类。2024年,该品类收入于潮玩产品收入的占比 69%,2022年至2024年复合年增长率为73%。

3D拼装模型: 公司覆盖人群最广的品类。2024年,该品类收入于潮玩产品收入的占比21%,2022年至2024年复合年增长率为59%。

搪胶毛绒: 公司增速最快的品类。该品类收入由2023年的人民币1.1百万元 增加至2024年的人民币64百万元,并增加至2025年上半年的人民币146.3 百万元。例如,公司业绩记录期间的三丽鸥搪胶毛绒销售额超过人民币 168百万元。

(八)营销渠道

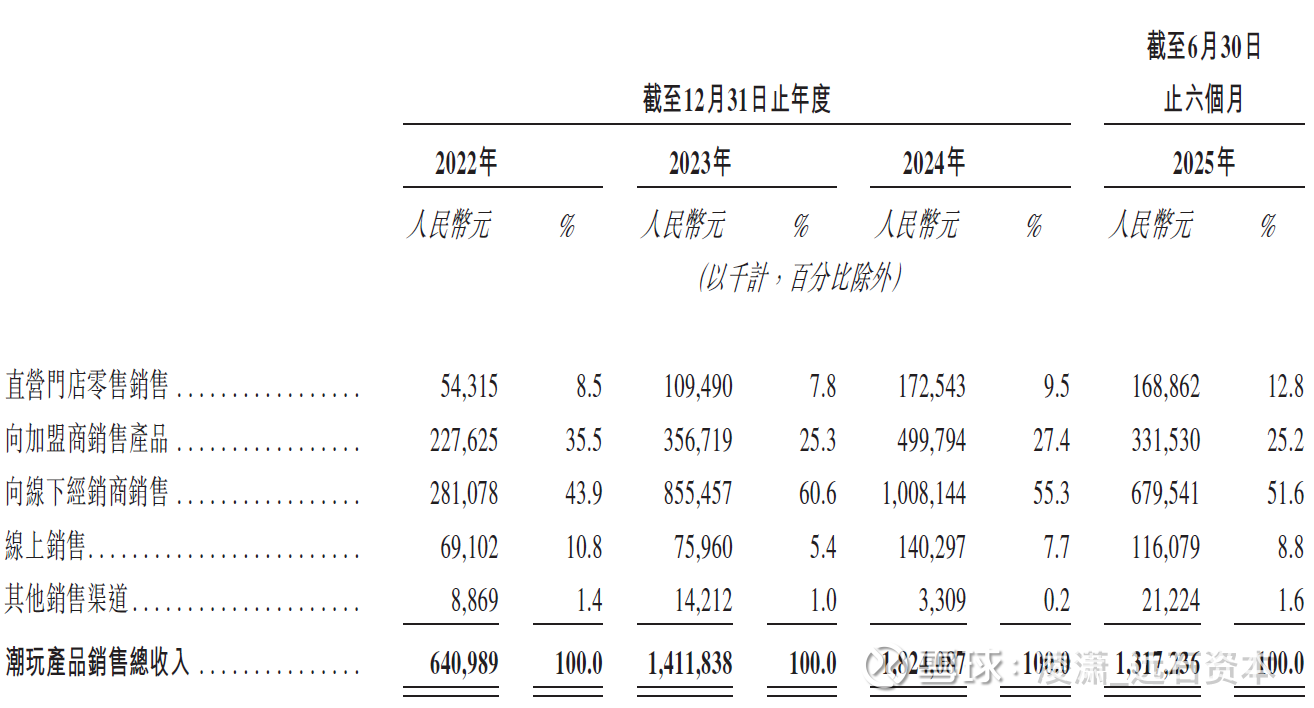

根据招股书数据,公司直营门店和加盟门店的销售收入占比分别为12.8%和25.2%,合计38%。线下经销商的销售收入达51.6%,占据公司销售的半壁江山。线上销售和其他销售渠道合计10.4%,占比较小。

1,线下门店:公司线下门店以旗舰店、标准店为主,辅以快闪店等其他形式。截至2025年6月30日,在全球拥有293家TOP TOY门店。

2,线下经销渠道: 截至2025年6月30日,公司拥有53家经销商。2025年上半年,线下经销商销售额占总收入的51.6%。

3,O2O在线线下一体化: 公司的微信小程序商城提供全线产品O2O购买服务,

且推出独特在线玩法,如小程序专享特价商品、新品优享权等。

4,在线直销及电商平台: 公司全面入驻天猫、京东、抖音、小红书、拼多多、Amazon、TikTok、Lazada及Shopee等国内外主流电商平台和内容及社交媒体。

对于国内市场,公司将继续以TOP TOY合伙人模式为主高效进行线下门店网络拓展,同时将加强在在线渠道尤其是小程序的投入,以持续积累私域流量和加速提升品牌认知及转化,在全渠道进一步提升产品的可触达性。此外,计划进一步扩大经销商网络,重点锁定大型零售商,以进一步拓展销售渠道。

(九)海外业务

公司在2024至2025年期间开始推动全球化,通过全渠道运营模式和「旗舰店+快闪店」模式渗透海外市场。目前已在海外开设15家门店,已进入泰国、马来西亚、印度尼西亚、日本等市场,并计划进一步拓展东南亚、东亚、北美及南美等地区。公司产品的海外定价普遍高于国内市场,日本首家门店开业当日的销售额超过1,000万日元(约人民币500,000元)。

(十)敏捷高效的供应链

柔性快速生产: 公司与数百家供货商合作,构建了少量多次的柔性生产能力以满足产品的定制化需求及工艺迭代需求

数字化物流和库存管理: 依托分别位于肇庆及沈阳的两大仓库,辅以长期稳定的物流合作伙伴,使得公司能够在平均3天到5天覆盖全国。通过数字化中台实时监测销售数据,动态调控库存,实现爆款持续供应、长尾产品精准清库。

质量保证:公司采用先进技术提升品控水平。以3D拼装模型产品为例,采用全面的监测系统,包括用于颗粒分类的AI视觉检测及红外线检测,以及三坐标测量机来确保尺寸精度。公司亦已搭建溯源系统,消费者扫码即可查看「设计- 生产- 质检- 流通」 全流程记录。