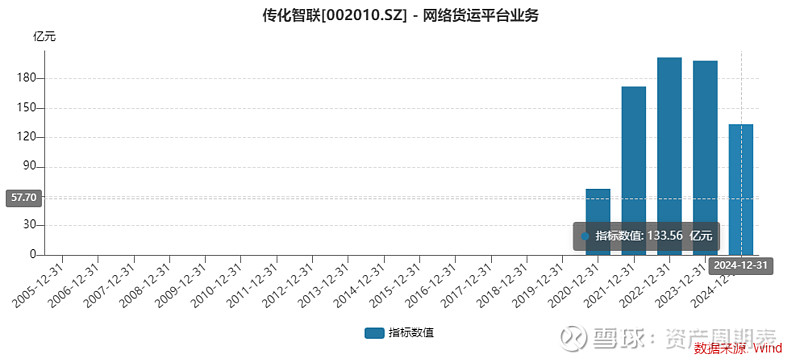

传化智联物流板块的利润能释放出来吗?

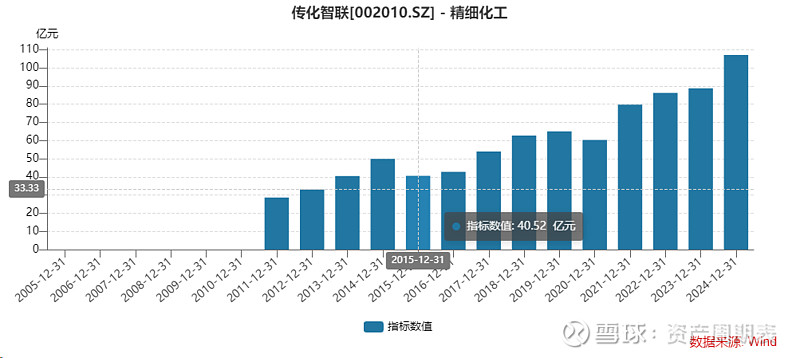

$传化智联(SZ002010)$ 化学业务的营业收入为107.04亿元,同比增长20.70%。其中,印染纺织助剂/顺丁橡胶收入分别为70.7亿元/25.5亿元,分别同比增长13.1%/52.7%。

公司纺织化学品产能与市场占有率位居全国第一、全球第二;公司稀土顺丁橡胶产品国内市场占有率超70%,镍系顺丁橡胶市场占有率全国前3。

24年公司12万吨稀土顺丁橡胶新产线成功投产,实现销售7.26亿元,国内市占率60%。毛利率下降主因上游原材料价格波动。随着公司拓展销售范围、实施更为灵活的定价策略,预计盈利水平将稳步提升。

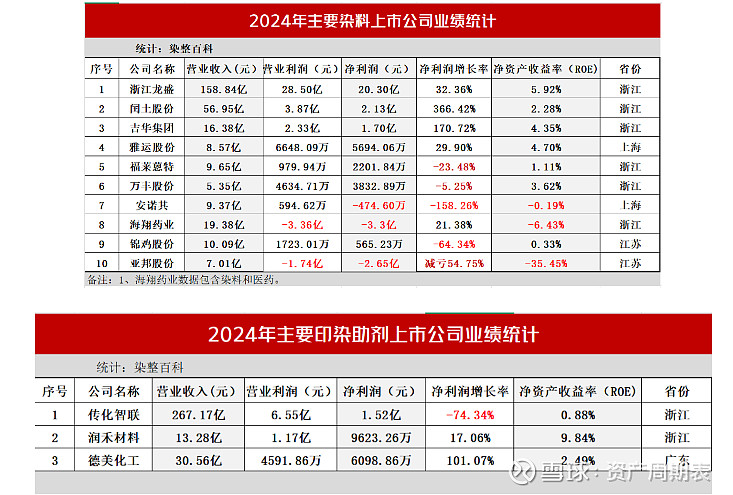

营业收入同比下降20.6%至267.2亿元;归母净利/扣非归母净利同比下降74.3/34.0%至1.5亿/1.9亿元。归母净利低于预期(6.6亿元)

主因:

1)计提资产减值准备共3.6亿元,其中2H24计提2.8亿元;

2)海盐项目终止及退还土地产生损失1.8亿元;

3)所得税实际税率(41.4%)较高。

预计25年一次性扰动项逐步减少、公路港通过精益经营持续降本、化学业务稳健成长,

下调公司25-26年归母净利润(-33%/-4%)至5.19亿/9.03亿元,并新增27年预测11.7亿元;

使用PB估值,给予公司25年0.90x PB(公司历史3年PB均值加0.5个标准差,估值溢价主因公司优化资产结构、预计未来一次性扰动将减少、公路港毛利率持续提升),对应目标价5.62元(前值4.05元,17.2x 24EPE),维持“增持”

$德美化工(SZ002054)$ 30亿收入,30亿市值;传化化工方面应该有100亿市值,按历史最恶劣的情况也有50亿市值。按5%净利率,5亿净利润的企业,最差也不止50亿,起码70亿。

物流部分只给了50亿市值,最多100亿。可以姑且认为150亿市值中,化工和物流各半。物流50-70亿市值合理吗。

参考$长久物流(SH603569)$ 10%毛利,2%净利,大约2-3亿,合计7-8亿,20倍估值,150亿市值,倒也公允。

那么现在的核心矛盾就成了,利润到底能不能释放出来,按比例150亿,应该是100亿化工,50亿物流。

净资产0.7折,到4.8元根本就跌不动啊。目前是低位。