汽车热管理初步

热管理系统主要包括各类泵(机械水泵、电子水泵、电子油泵等)、阀(热力膨胀阀、电子膨胀阀、电磁阀、多通水阀等)、热交换器(前端模块、空调箱、电池冷却器、电池水冷板)、压缩机(机械/电动)以及管路系统等,并按需应用于发动机、变速箱、电池、电机电控和空调系统等部位。

1.产业链结构

上游环节主要涉及钢材、铝材、电子元器件等基础原材料;

中游环节则专注于制冷或制热系统的各类零部件及系统集成的研发与制造;

下游涵盖了广泛的应用场景,除了空调,汽车整车及飞行汽车eVTOL之外,在算力数据中心、储能电池以及人形机器人等场景也具备应用潜力。

2.核心部件

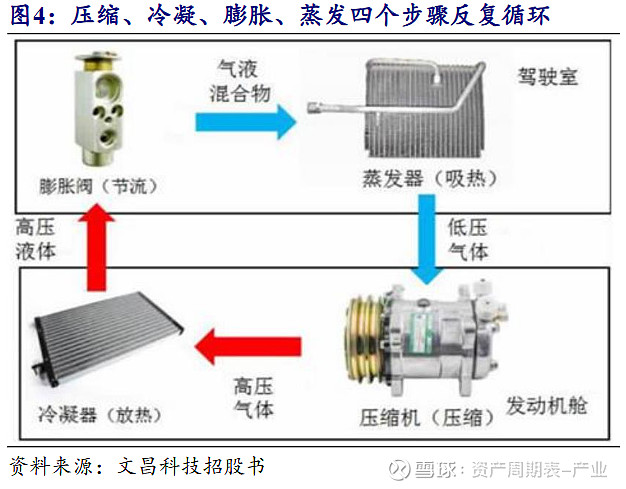

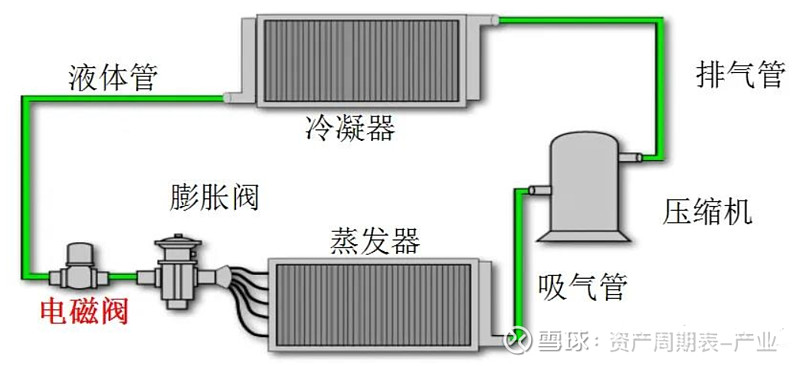

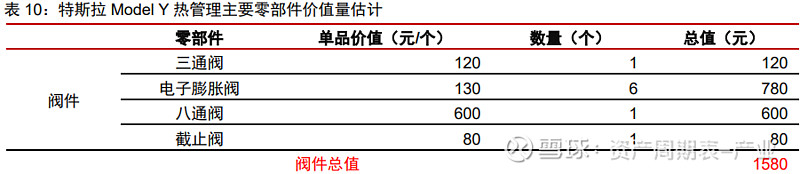

其中,压缩机、冷凝器、膨胀阀和蒸发器被称为热管理系统的 “四大件”。

粗略来看,蒸发器和冷凝器,都是换热设备,没有区别。

在用途上,冷凝器用来排放热量,蒸发器用来吸收热量。

通常冷凝器置放在车厢外部,蒸发器放在车厢内部。

压缩机调控气体,来自蒸发器的低温低压制冷剂气体,被压缩机吸入压缩成高温高压气体,压缩机在油车上,安装在发动机上。

膨胀阀调控液体,利用被调节参数产生的电信号,控制施加于膨胀阀上的电压或电流,进而达到调节供液量目的的自控节能元件,体现在对流量的精度控制以及产品的一致性。

发展路径大体可总结为:固定孔径阀(多用于早期家电)-热力膨胀阀(燃油车)-电子膨胀阀(新能源车和新能效家电)-大口径阀(新能源车)。

根据介质的不同,汽车热管理中的冷却方式大致可分为:风冷、液冷、冷媒直冷、热管冷却、相变材料冷却等。

其中液冷技术成为目前新能源汽车热管理的主流方式,凭借其散热效率高、温度均匀性好等特点,被广泛应用在中高端新能源汽车中。

3.量价齐升

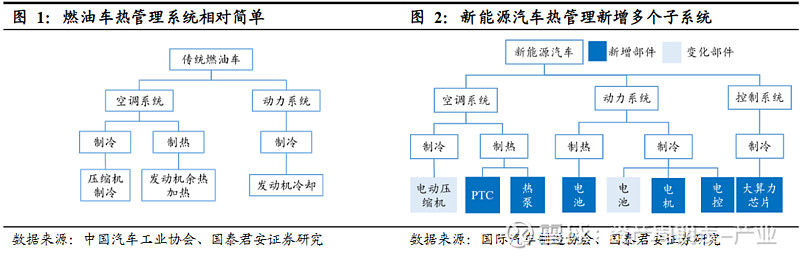

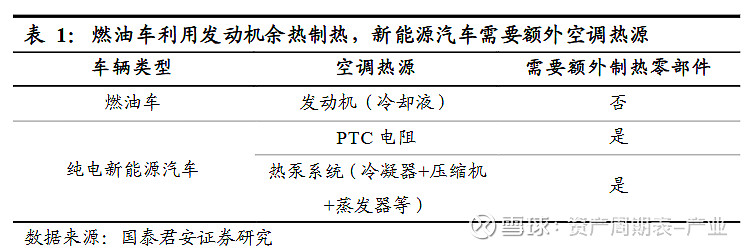

由于缺少了传统发动机(内燃机)的自发热特性,加上动力电池在特定环境下需要加热来获得合适的工况温度,热管理系统相较于传统燃油车的热管理系统更为复杂。

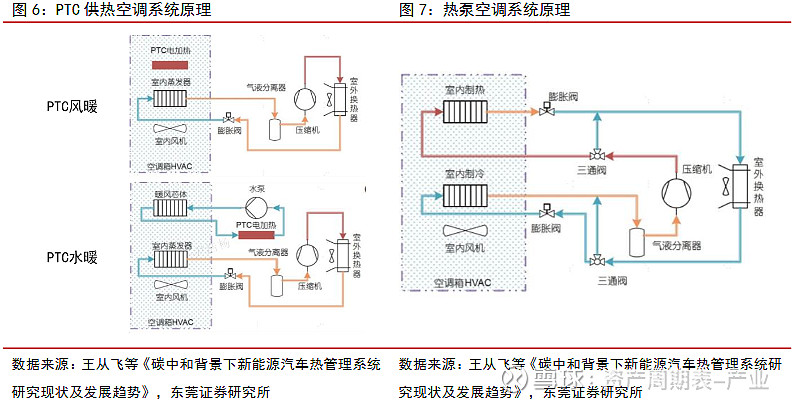

新增的热源,按技术路线来分,主要分为PTC体系和热泵体系。

热泵空调不直接消耗电能发热,采用空气为加热热源,相较于PTC加热平均能减少50%左右的能耗,大幅提升整车续航里程,未来预计热泵方案将被更多地运用,节能程度比PTC加热器的高。

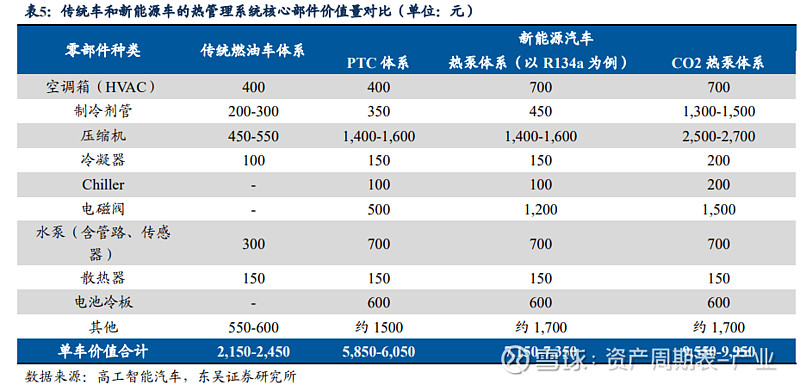

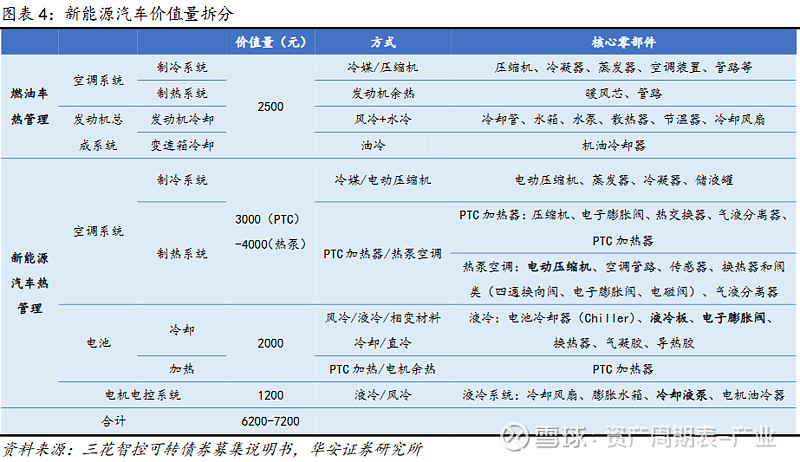

因此,量价齐升,新能源车热管理系统单车价值6000元左右,是传统车2-3倍。

采用PTC加热方案的新能源车热管理系统单车价值量为6000元(PTC制热的空调系统3000元),采用热泵加热方案的新能源车热管理系统单车价值量更高,为7000元以上(热泵制热的空调系统4000元)。

未来热泵空调系统的加速渗透将推动新能源车热管理系统单车价值量的提升。

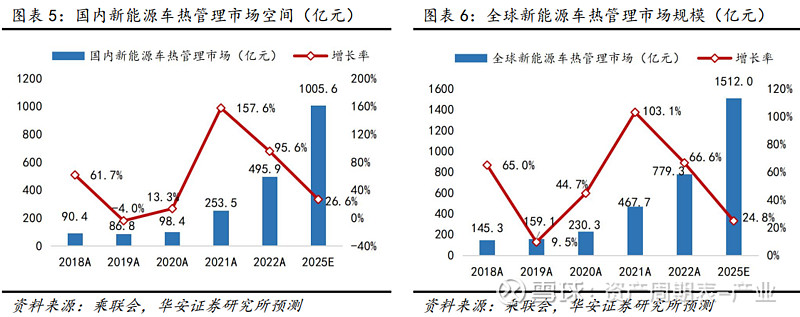

根据工信部数据,2024年中国新能源汽车热管理市场规模已达785亿元,预计2025年接近1000亿元。

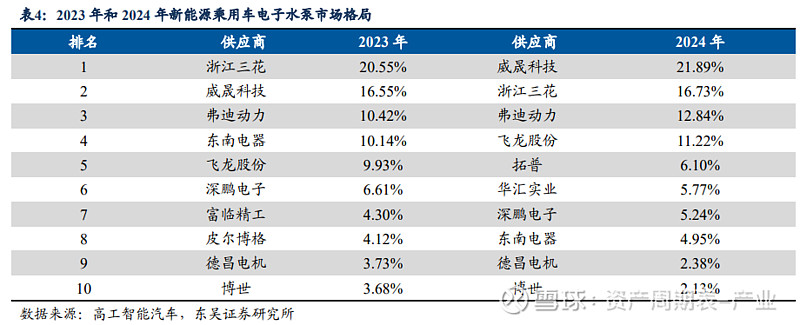

4.竞争格局

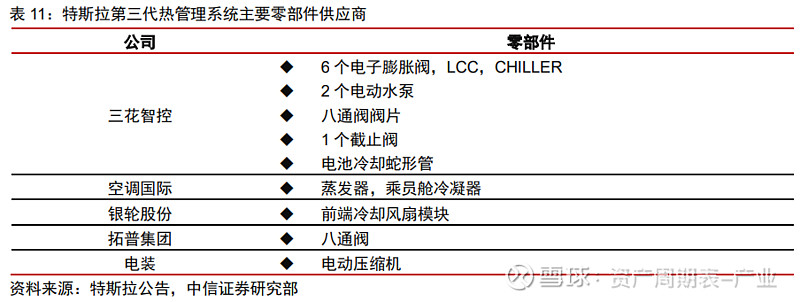

热管理涉及的零部件较多,一般由整车厂设计模块结构,再由Tier1集成。

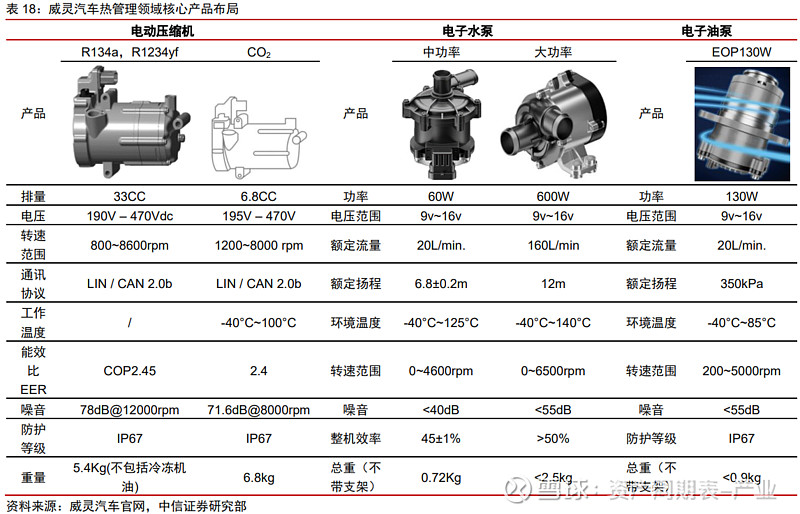

核心零部件中,阀类、压缩机、冷媒冷却液集成模块的壁垒高,细分市场集中度也相对较高。

泵类、热换器及管路系统竞争激烈,附加值较低。

燃油车热管理发展以规模导向,家用空调能效持续升级积极创新,因此家电企业主导热管理核心“阀件”领域。

汽车压缩机的供应原本被外资厂商垄断,据Marklines 数据,全球市场CR1 份额为30%,CR3份额高达60%,主要以外资品牌丰田和翰昂为主;中国市场中CR1份额约为40%,CR3份额高达82%,行业头部为华域三电电和$奥特佳(SZ002239)$ 。

泵是仅次于电机的第二大最常用的工业设备,其工作原理是将原动机的机械能 转换成液体的动能和势能,用于抽吸、输送流体,或用于提高流体的能量。电机是泵最重要的核心部件,成本占比约50%-60%。

$飞龙股份(SZ002536)$ 与$三花智控(SZ002050)$ 的产品类似,具备电机等技术储备,有望复制三花从膨胀阀向人形机器人执行器扩展的发展路径。

目前上市公司之间错位竞争为主,直接竞争为辅。

场景拓展

芯片内核的发热路径是:核心→封装表面→PCB→空气,随着芯片制程向更极限推进,晶体管密度的增速显著放缓,单晶体管功耗不再下降,热管理需求上升。

高算力需求推动算力中心单机功率密度提升,传统风冷系统难以满足散热要求,液冷技术应运而生且走向必选。液冷技术主要包括冷板式、浸没式和喷淋式,其中,冷板式液冷技术占整体液冷市场的九成左右,是当前主流液冷技术。

汽车热管理技术正逐步从家用空调、车用拓展至更多领域,包括数据中心、电力、储能、工程机械、人形机器人等应用场景,多数国内新兴的热管理零部件龙头都在布局第二增长曲线。