华正新材(覆铜板行业质量价改善契机)

1. 覆铜板市场空间

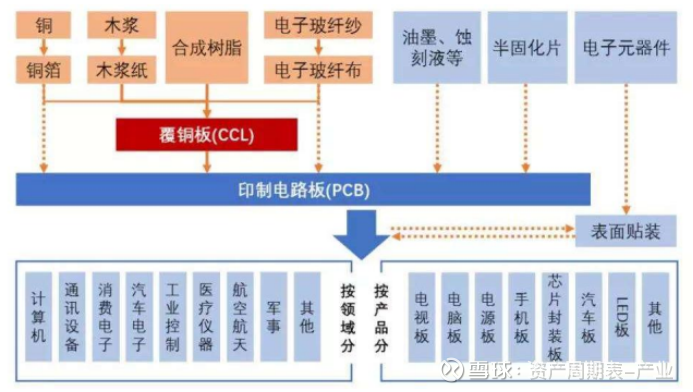

PCB行业是全球电子元件细分产业中产值占比最大的产业。

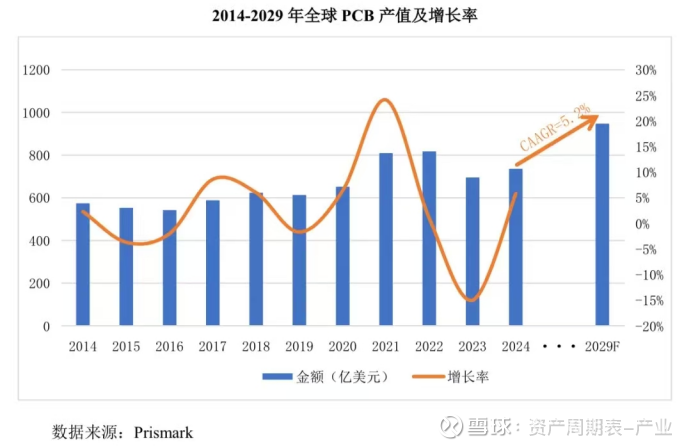

2022年,全球PCB 总产值为817.40亿美元

2023年,全球PCB产值为695.17亿美元,较2022年下降15%

2024 年,受益于 AI 服务器及相关高速网络基础设施推动、智能手机市场复苏等,全球 PCB 产值达到 735.65 亿美元,同比增长 5.8%。

根据 Prismark 的预测,未来五年全球 PCB市场将保持稳定增长,2024 年至 2029 年全球 PCB 产值的预计年复合增长率达5.2%,至 2029 年预计全球 PCB 市场将达到946.61亿美元。

中国大陆 PCB 产值占全球 PCB 总产值的比例已由 2000 年的8.1%上升至2024 年的56.0%,成为全球 PCB 主要生产供应地。

据 Prismark 预测,未来五年亚洲将继续主导全球 PCB 市场的发展,而中国的核心地位更加稳固,中国大陆PCB 行业预计复合年均增长率为 3.8%,至2029年行业总产值将达到497亿美元.

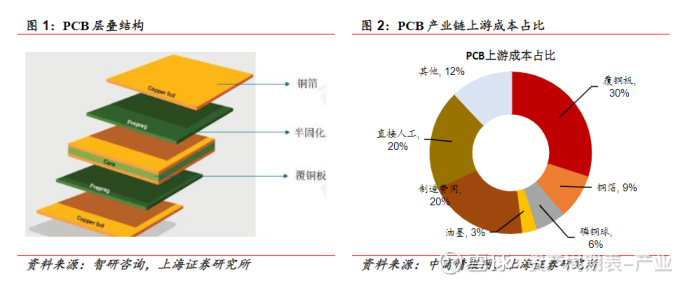

PCB成本构成来看,根据智研咨询,原材料成本占比达到60%。

而在原材料中,覆铜板占比最大,占比达到PCB总成本的30%。

2024年全球CCL市场规模预计约140亿美元,其中高频高速CCL因AI算力、5G通信等需求增长显著。

行业产能利用率约为70%+(低于80%-85%的均衡区间),低端产品在国内外占比均偏高,这也导致市场深陷价格战,显著拖累整体毛利率水平(低于20%)。

2. 覆铜板分类

覆铜板根据不同的划分标准有不同的分类方法,一般按覆铜板的机械刚性划分为刚性覆铜板(CCL)和挠性覆铜板(FCCL)两大类。

刚性覆铜板仍占市场主流需求(85.8%),其中玻纤布基覆铜板FR-4为行业目前的主要需求;挠性覆铜板则占比较小(6.0%)。

挠性CCL的突出特点是可弯折、挠曲,具有轻薄特性,能适应狭小空间安装与动态弯曲需求,常用于折叠手机、可穿戴设备、柔性传感器等产品,机械强度相对刚性 CCL 较弱,承载复杂元件能力有限。

随着手机和可穿戴设备出货量上行带动,挠性覆铜板近年来的占比也处于稳步提升趋势。

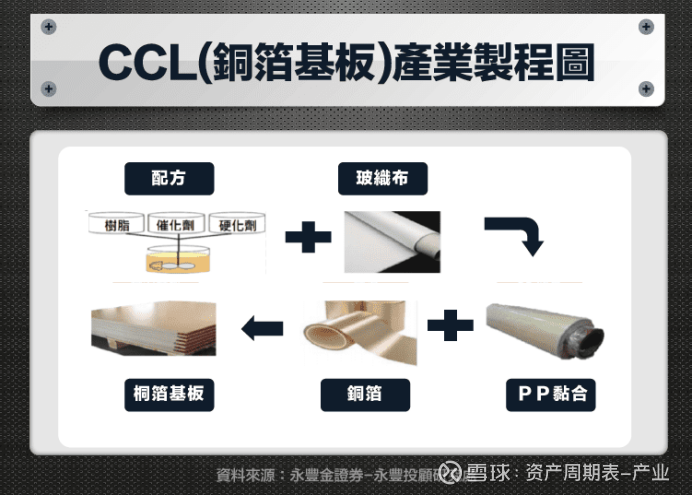

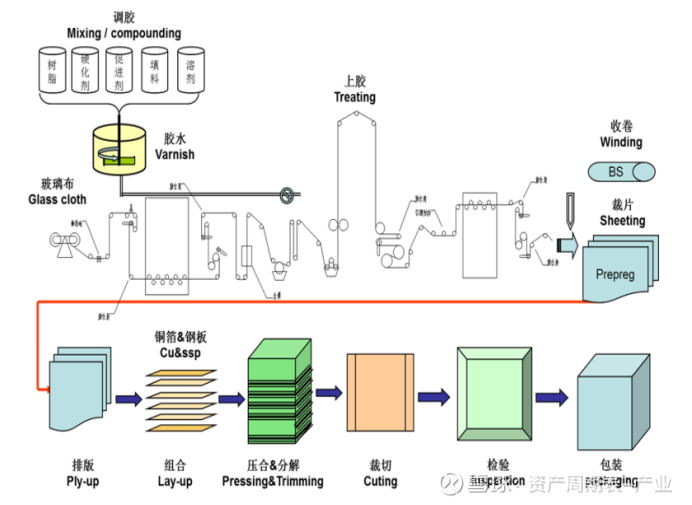

3. 覆铜板生产工序及构成

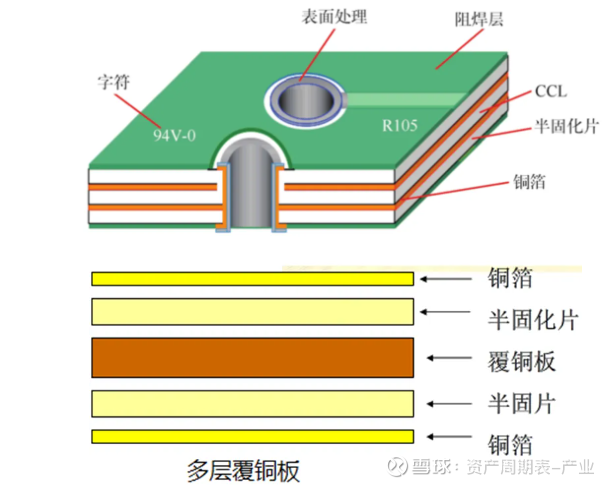

PCB内层结构通常会使用铜箔、半固化片以及覆铜板。

半固化片又称PP片,是多层板生产中的主要材料之一,主要由树脂和其他增强材料组成。粘结片除了用于压制覆铜板,也可以直接作为商品出售供应PCB厂。

用于多层印制板的层间粘结压合,称为商品粘结片。

整个生产工艺流程主要包含调胶、上胶、裁片、排版、压合、裁切和检验等主要步骤。

可分为三阶工序:

第一阶工序为调胶;

第二阶工序为上胶、烘干、裁片;

第三阶工序为叠配、压合、裁切、检验。

第一、二阶工序形成的产品即为粘结片,再经过第三阶工序形成覆铜板。

其中,上胶前属于未固化,上胶后烘干属于半固化片,固化程度约50%。

热压成型后完全固化。

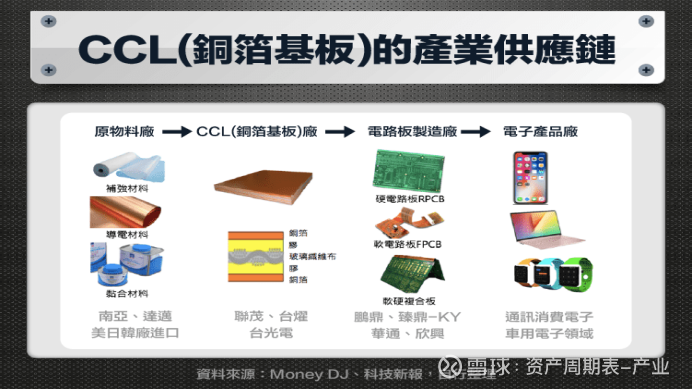

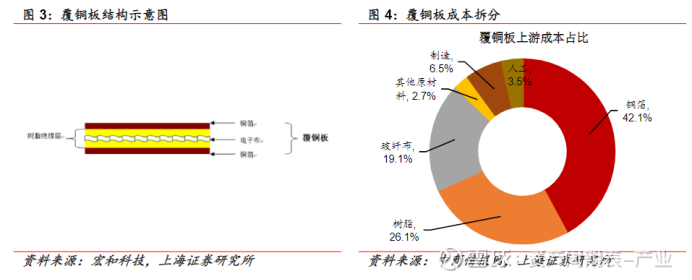

其中,覆铜板(Copper Clad Laminate,简称 CCL)是用于PCB制造的核心材料。

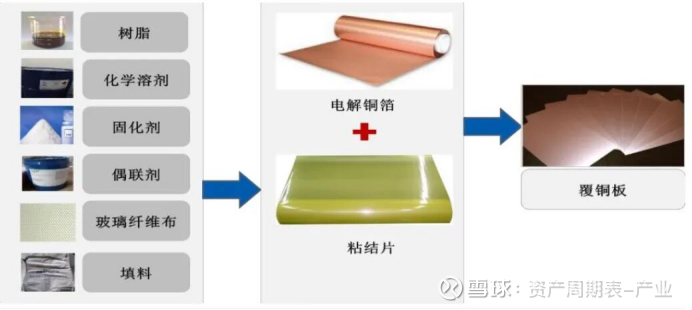

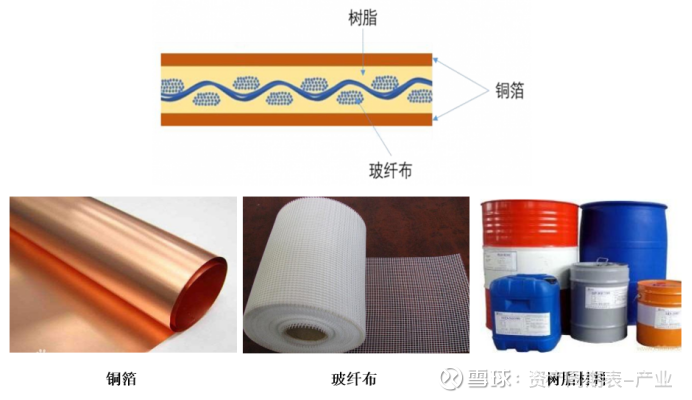

覆铜板是内层的核心材料,通常在绝缘层两面都使用铜箔,从而构成PCB的内层结构(将【增强材料】(木浆纸或玻纤布等)浸以【树脂胶液】,一面或两面覆以【铜箔】,经热压而成的一种板状材料,是制作印刷电路板的核心)。

CCL对 PCB 主要起到互通互导、绝缘和支撑的作用,对PCB产品中的传输速度、能量损失和特性阻抗起到决定性作用。基材层是玻纤布等非导电材料,覆铜层是具有导电性能的铜箔。

覆铜板成本拆分来看,根据中商情报网,上游主要由铜箔、树脂、玻纤布等构成,占比分别为42.1%、26.1%、19.1%

4. 覆铜板细分材料

4.1基材

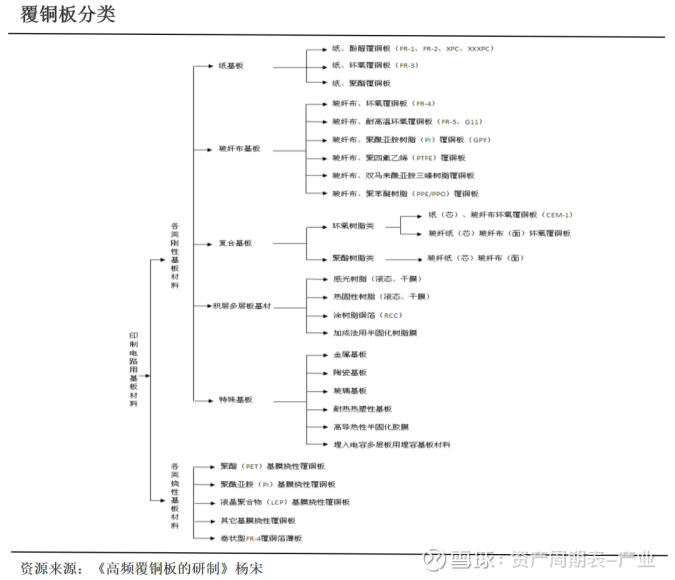

刚性覆铜板按照增强材料划分可简要分为纸基、玻纤布基、复合基、特殊型基板(主要为高频、高速及封装基板)等。

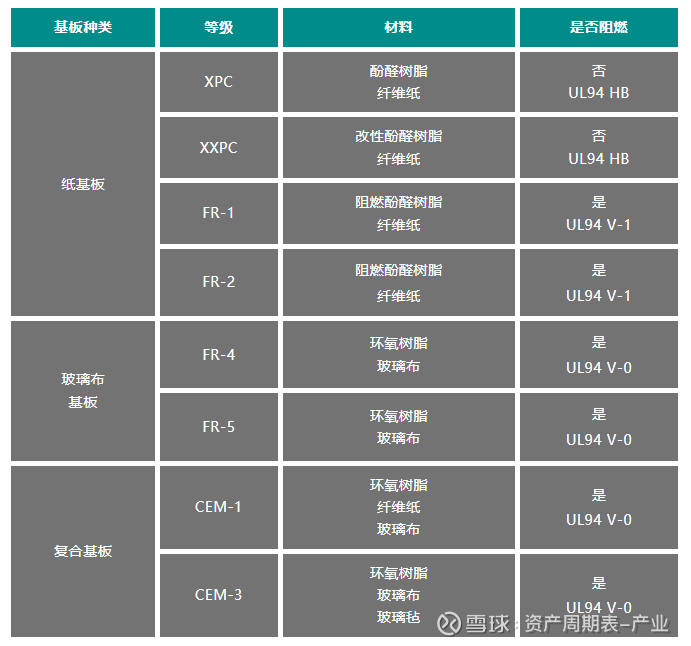

纸基CCL:以浸渍纤维纸为增强材料,成本低廉、加工容易,吸水性较强,电气性能与耐热性相对较弱,常用于对成本敏感、电气性能要求不高的民用电子产品,如收音机、玩具电路板,满足基本功能前提下控制成本。纸基板相比玻纤布基板,价格便宜,但是工作温度、耐腐蚀等性质较差。

玻纤布基CCL:以玻璃纤维布作为增强骨架,赋予 CCL 高强度、尺寸稳定性与耐热性,是目前应用最广泛类型,尤其在多层 PCB 制造中优势突出,广泛用于计算机、通信基站、服务器等高性能电子产品,像高端服务器多层 PCB,玻纤布基 CCL 保障各层电路可靠支撑与信号传输。

复合基CCL:结合多种增强材料优势,常见有玻纤布 - 纸复合、玻纤布 - 无纺布复合等形式,兼具良好机械性能、加工性与一定成本优势,在消费电子、汽车电子部分领域应用广泛,如汽车仪表盘 PCB,复合基 CCL 平衡性能与成本,保障稳定运行。

金属基板散热性较强,主要针对对于散热要求较高的产品。

PCB的基材不同,阻燃等级也不相同。FR-4表示树脂为环氧树脂,增强材料为玻璃纤维布,阻燃等级为UL94 V-0的板材。

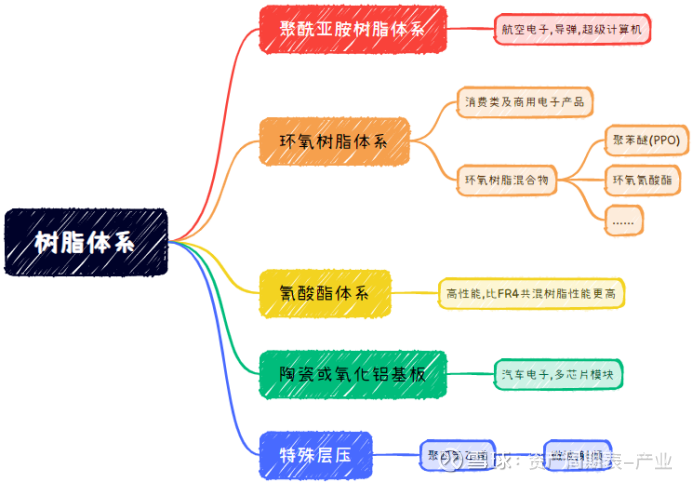

玻纤布基覆铜板是目前应用最广泛的基板,将其继续按照树脂进行分类,可进一步分为环氧玻纤布基板(FR-4、G10)和特殊树脂覆铜板,特殊树脂包含PTFE、PPO、PI等,可在特殊用途中表现出更好的电性能、稳定性等。

其中环氧玻纤布覆铜板强度高,耐热性能好,介电性好,是覆铜板中用途最广,用量最大的一类,是环氧树脂加上填充剂(Filler)以及玻璃纤维所做出的复合材料。

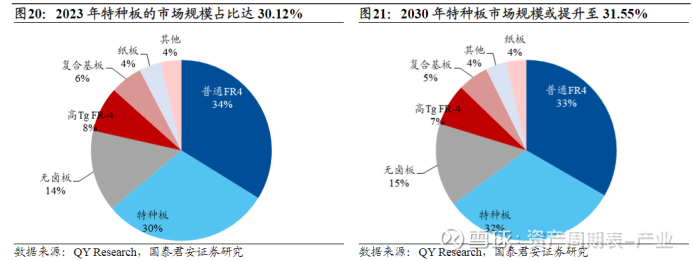

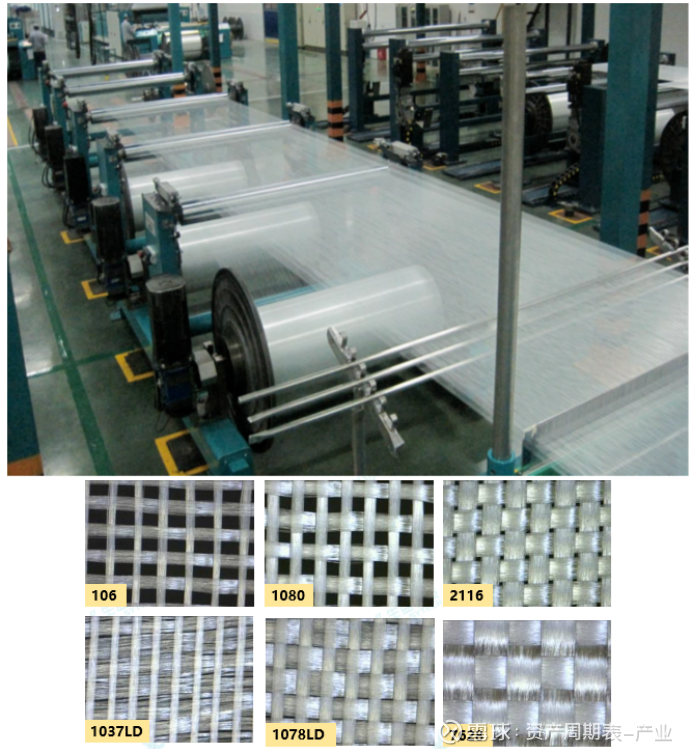

常见的PCB玻璃布型号有:106、1067、1080、1078、2116、2113、3313、7628等。这些型号的玻璃布在IPC规范中都有定义,不同厂家使用的同种玻璃布型号基本上都是大同小异。

玻璃纤维纺织而成,根据厚度可分为厚布、薄布、超薄布及特殊规格布。

4.2树脂

刚性覆铜板可进一步细分为刚性有机树脂覆铜板和刚性无机树脂覆铜板(主要取其散热功能。铝、陶瓷板和瓷釉包覆钢基板,用于功率器件、LED等需要快速散热的场景)。

目前在PCB制造中用量最大的是有机树脂覆铜板。

有机树脂类CCL,以环氧树脂、酚醛树脂等为代表,按使用不同主体树脂的品种划分,根据覆铜板主体树脂使用某种树脂,可称为某树脂型覆铜板,如酚醛树脂、环氧树脂(EP)、聚酰亚胺树脂(PI)、聚酯树脂(PET)等,具有良好综合性能,绝缘性、粘结性、加工性优良,成本相对较低,广泛应用于消费电子、家电等领域 PCB 制造。

如常见的 FR - 4 玻纤布环氧树脂覆铜板,用于多数电脑主板、智能手机主板,满足日常电子产品电气与机械需求。

在制造印刷电路板时,树脂材料作为粘合剂将增强材料(如玻璃布)粘合在一起,然后通过热压、层压等工艺制成多层板。

4.3铜箔

铜箔是沉淀于电路板基底层上的一层薄的、连续的金属箔,它作为 PCB 的导电体,被黏合在绝缘层上,经蚀刻后形成电路图样。常用铜箔可分为压延铜箔(RA)和解铜箔(ED)两类。

电解铜箔是利用电解原理,在金属基底上沉积一层纯铜而成的铜箔,其厚度一般在 0.006-0.04mm 之间。电解铜箔具有成本低、生产效率高、厚度可调等优点,但表面粗糙、结晶不均匀等缺点,适用于中低端产品的制造。

轧制铜箔是将铜锭经过多道次轧制而成的铜箔,其厚度一般在 0.006-0.1mm 之间,主要用于柔性 CCL 领域。轧制铜箔具有表面光洁、厚度均匀、结晶细密等优点,但成本较高,适用于高端产品的制造。

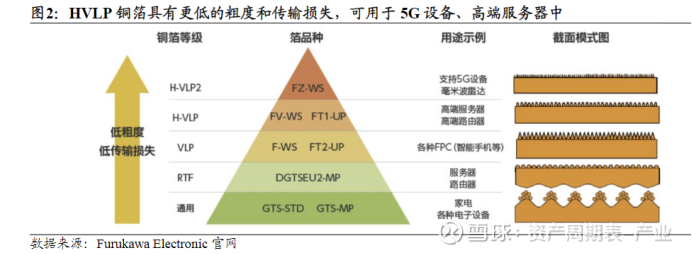

高速铜箔及可剥铜技术壁垒较高,过去长期被海外日韩企业所垄断,如三井金属占据全球 90%可剥铜市场,日本福田、韩国斗山(子公司卢森堡)、中国台湾金居等亦在高速铜箔领域有较深布局。

国产厂商方面,德福科技已公告就收购卢森堡铜箔达成初步意向,卢森堡 HVLP3 及可剥铜产品已成熟应用于 AI 产品,同时德福自身原本也具备较强技术储配;铜冠铜箔已具备 HVLP1-4 代生产能力,其中 2代出货为主;隆扬电子 HVLP5 铜箔正在客户验证,有望把握未来方向;方邦股份在可剥铜领域亦有较深的技术储备,未来国产厂商有望实现弯道超车。

5. 覆铜板关键特性

5.1电气特性

电性能是决定CCL综合性能的关键指标,不同领域对于CCL的性能需求各不相同。

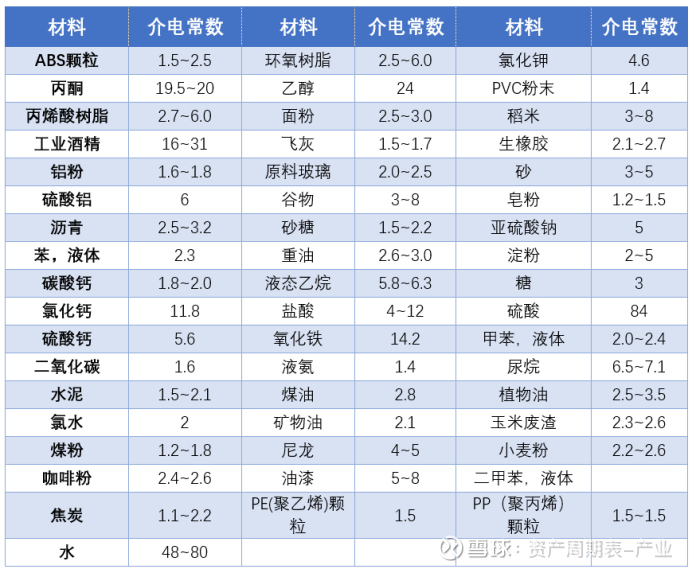

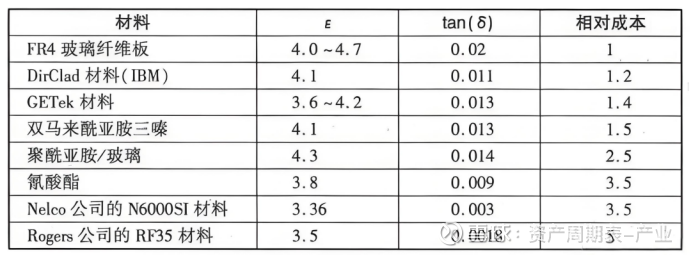

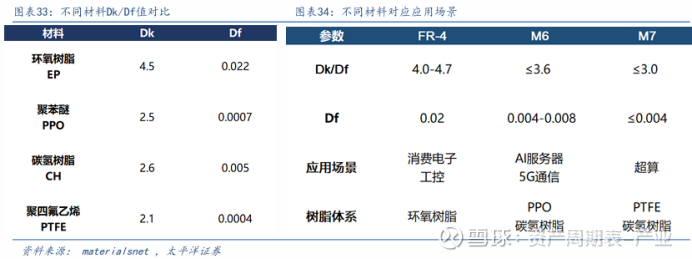

通信领域往往需要PCB在高频环境下工作,因此要求CCL的介电常数(Dk)需要尽可能低,以减少信号传输延迟。不同的PCB基材有不同的介电常数。

常见的PCB板基材如FR4,PI,RCC,AD胶等,其介电常数DK值一般在2~5之间。

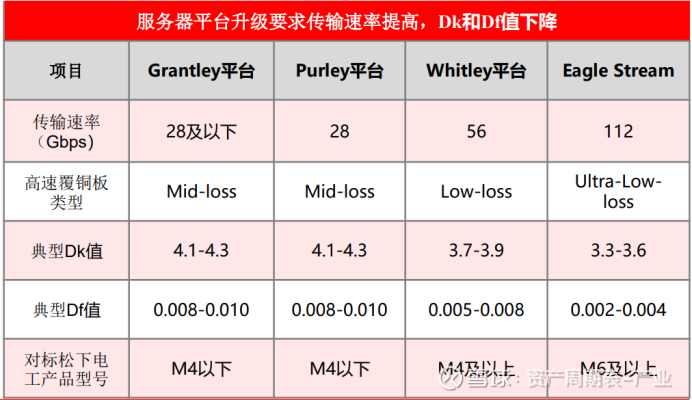

5G通信迈入毫米波频段,对 CCL 高频高速性能要求呈指数级提升,从 4G 时代介电常数4左右,5G需降至3以下。

板材Dk愈低者,高速传输之讯号的质量就愈好,而且速率也会愈快。真空的DK值等于1,空气的DK值约等于1。

高频产品对材料的介电常数(Dk)的变化非常敏感。

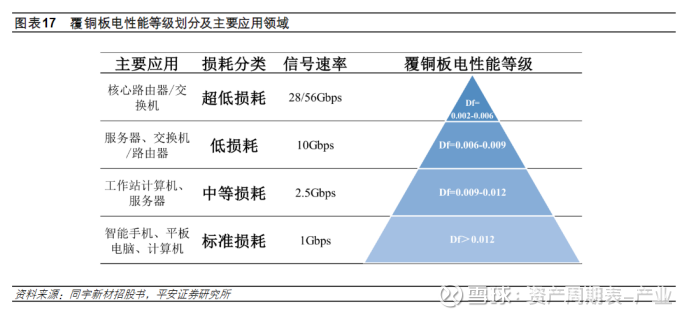

数据中心、AI服务器等领域,则需要介质损耗因子(Df)尽可能低,以减少信号传输过程中的损耗。

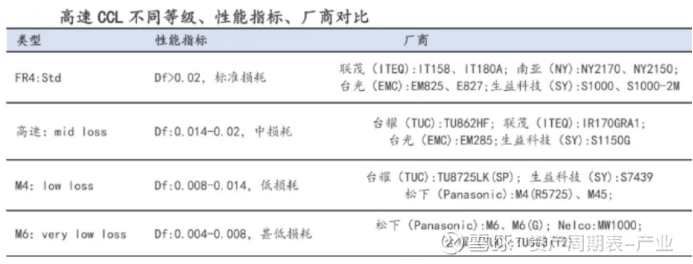

松下电工MEGTRON系列是高速覆铜板分级标杆。

松下电工历年发布的不同等级高速覆铜板,依次为Megtron2、Megtron4、Megtron6等(简称M2、M4 、M6 ),数字越大越先进。M4是low loss级别材料,M7是super ultra low loss级别材料,覆铜板业内其他厂商也会发布基本技术等级处于同一水平的对标产品。

一般用标杆公司松下(Panasonic)的M系列对比,如 M4、M6、M7 等数字越大越先进,适应的传输速率越高。

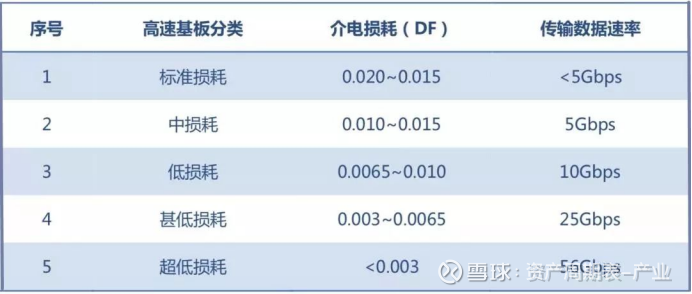

以FR-4为例,可以根据损耗因子(Df)分为:

普通损耗板材:Df≥0.02

中损耗板材:0.01≤Df<0.02

低损耗板材:0.005≤Df<0.01

超低损耗板材:Df<0.005

M4级别是low loss级别的材料,大致对应传输速率为16Gbps,M6级别是very low loss级别的材料,M7级别是super ultra lowloss,大致对应传输率为32Gbps。

简而言之,信号传输速度与介电常数(Dk)成反比,传输损耗与介质损耗(Df)成正比,都是越小越好。

5.2热学特性

具备良好耐热性,在 PCB 加工焊接高温及电子产品运行产热过程中,维持材料性能稳定,不软化、变形,保障电路连接可靠;还拥有一定热导率,辅助散热,避免热量积聚损坏元器件,像电脑 CPU 周边 CCL 助于热量散发,维持处理器性能。

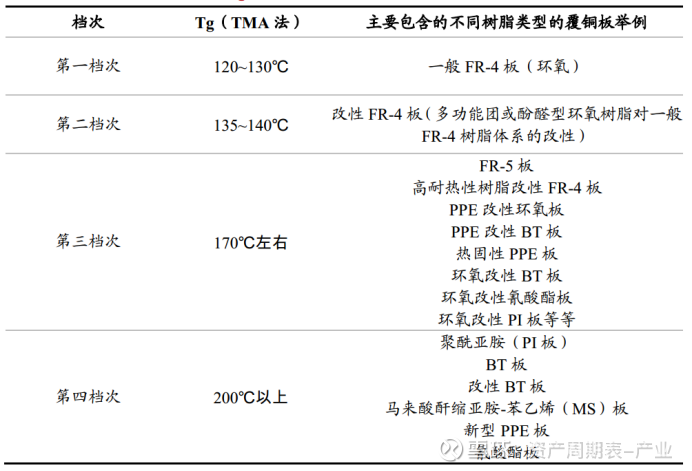

从PCB设计和制造选择不同等级的耐热性基板材料的角度看,通常将刚性玻纤布基覆铜板按Tg(玻璃化转变温度)划分为四个档次。

这种档次的划分主要指采用的不同树脂类型的覆铜板,习惯上第三、第四档次的Tg要求的(Tg>170℃)称为高耐热性覆铜板。

以FR-4为例,一般Tg值130-150℃,中Tg值150-170℃,高Tg值170℃以上。

5.3机械特性

拥有足够机械强度,能承受电子元器件安装、PCB 加工及使用中的机械应力,如切割、钻孔、弯折等操作,防止板材断裂、变形,确保结构完整。在汽车电子 PCB 应用里,CCL 可抵御振动、冲击,保障车载系统可靠运行。

5.4化学特性

表现出耐化学腐蚀性,抵抗 PCB 制造流程中的化学试剂侵蚀,如蚀刻液、助焊剂等,以及电子产品使用环境中的化学物质腐蚀,确保长期服役稳定性,延长使用寿命,于户外电子设备、化工环境监测仪器等应用场景至关重要。

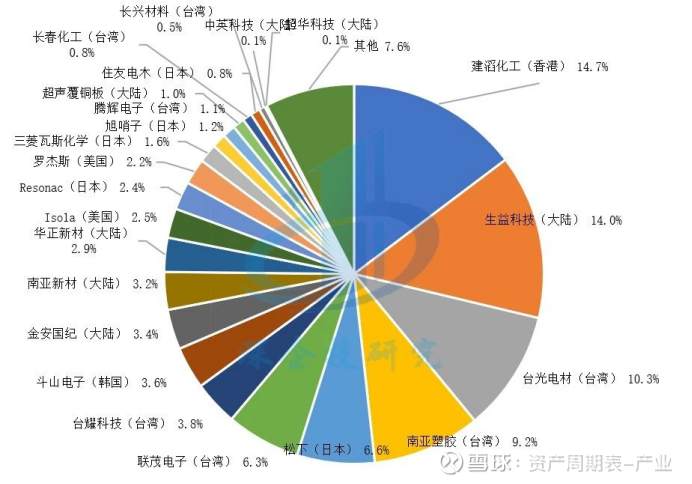

6. 竞争格局

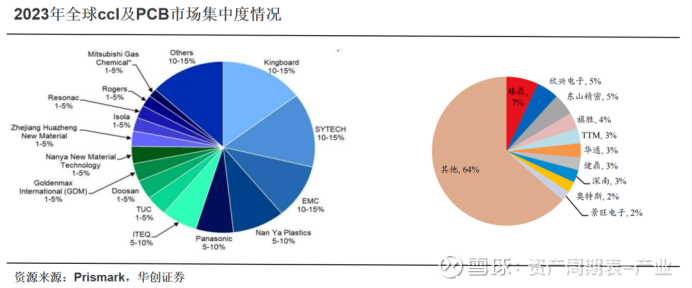

全球前五大CCL企业(建滔积层板、生益科技、台光电材、松下、南亚塑胶)合计占据 55% (CR5)的市场份额。

①建滔积层板(中国香港)以14.7%的市占率连续多年稳居全球第一,其核心竞争力在于规模化生产能力和成本控制优势,主导中低端FR-4市场。

②中国大陆依托全球最大电子制造集群与成本优势,2023年贡献全球 24.7% 的刚性CCL产值(QY Research数据),生益科技、金安国纪等企业通过产能扩张(年均增速 8%)持续巩固中端市场主导地位。

生益科技(中国大陆)以14.0%的份额紧随其后,通过高频高速CCL技术突破,在5G基站、AI服务器等高端领域快速替代进口,2023年高端产品营收占比提升至38%。

③中国台湾台光电材、联茂电子聚焦 HDI/封装基板,在消费电子与半导体封装市场形成垂直整合优势,2023年高阶CCL出口额增长 18%。台资企业台光电材(10.3%)则聚焦高性能多层板和HDI基材,深度绑定苹果、英伟达等头部客户,在消费电子和算力设备领域占据优势。

2024年台光营收突破22.99亿美元(约170亿人民币),全球覆铜板市占率10.3%,并在全球高速基板市场中占据28.4%的份额,在HDI基板市场中则占据了70%的份额。台光M8级覆铜板的介电常数(Dk)稳定在2.2-2.4,介质损耗因子(Df)低至0.0008,性能参数超越日本松下同类产品,已通过英伟达GB200服务器认证,成为全球唯一能批量供应M8级别材料的厂商公司。凭借M8材料垄断地位,单机价值量占比从H100的9%提升至GB200的24%。

④日本以松下、Resonac 为代表,专注高速CCL材料研发,凭借改性环氧树脂/碳氢化合物基材在AI服务器领域占据 30% 份额,其产品介电损耗(Df)可低至 0.0012@10GHz,技术壁垒显著。

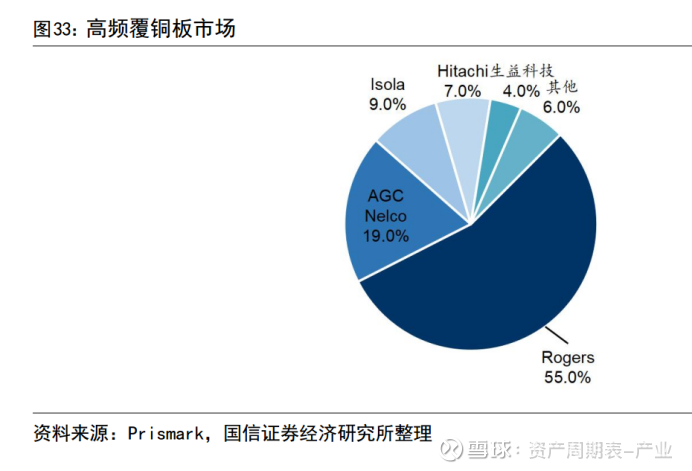

⑤美国罗杰斯、泰康尼垄断70%高频CCL市场,其PTFE基材料(Dk=2.8-3.2@40GHz)深度绑定5G毫米波基站与星链卫星通信系统,单站价值量达 500-800美元。

⑥欧洲以德国为核心,博世、大陆集团推动车规级CCL 在ADAS(自动驾驶系统)与域控制器中的应用,要求材料通过 AEC-Q100认证并耐受 -40℃~150℃ 极端温度,形成差异化技术护城河。

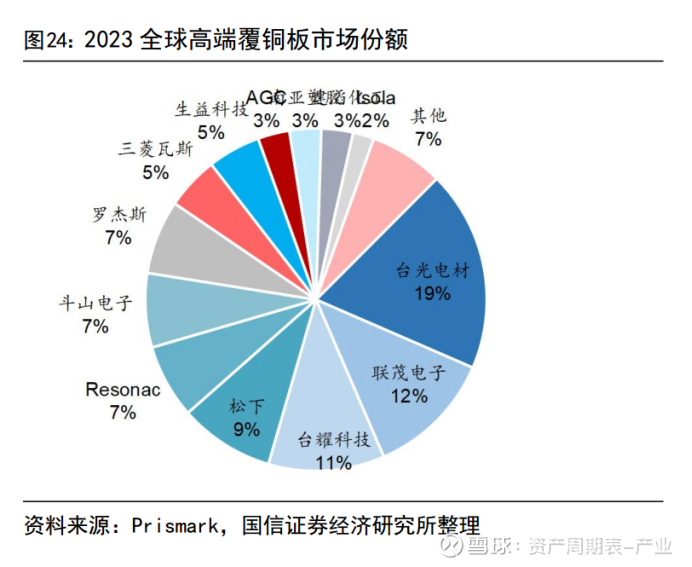

高端覆铜板领域(包括 IC 载板、高频、高速用覆铜板),国产化率低。

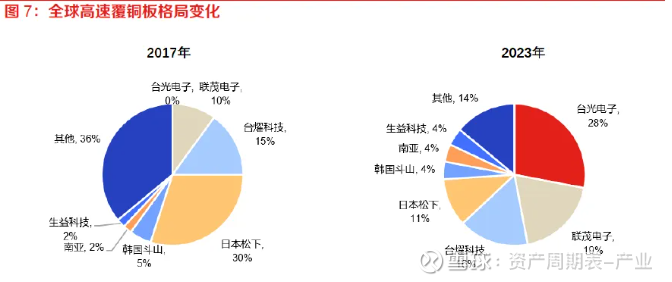

高端覆铜板领域,以日系、台系、韩系主导,2024年,台资三巨头(台光、联茂、台耀)在全球高频高速覆铜板市场的份额达58%,而日企(松下、住友)仅占12%。市场份额前十仅生益科技一家,国产替代空间大。

在AI服务器领域,台光电子M8级材料(Df=0.0008)市占率超70%,日企基本退出竞争。在北美云计算客户认证进度方面,生益科技比台光电子也要晚2-3年。

高频覆铜板,根据Prismark数据,2018年罗杰斯公司在高频板领域市场规模占比过半。

高速覆铜板,目前主要被台系、日系厂商所占领,2023年市场份额最高的前三大厂商台光EMC、联茂ITEQ、台耀TUC均为台系厂商。

相比PCB 行业CR10不足 40%,覆铜板行业集中度更高,从而在原材料涨价周期中,相较下游 PCB 行业议价权更高,能够更容易地向下游PCB厂商传导成本压力。

7,国内企业

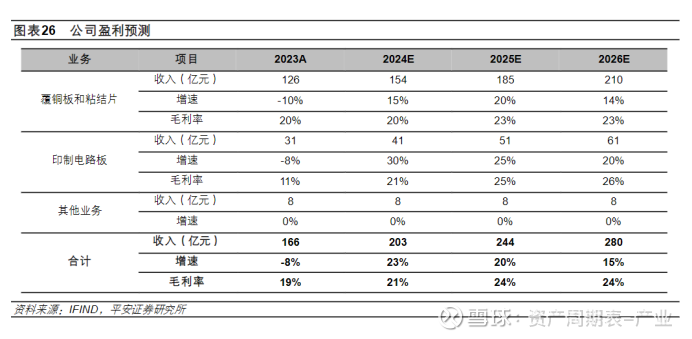

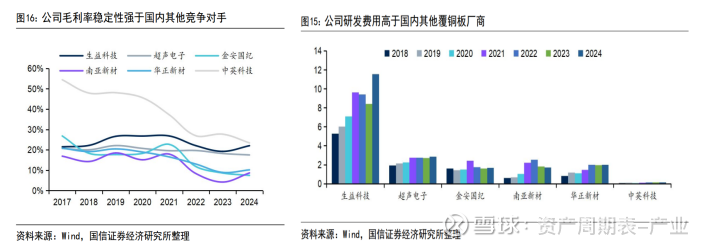

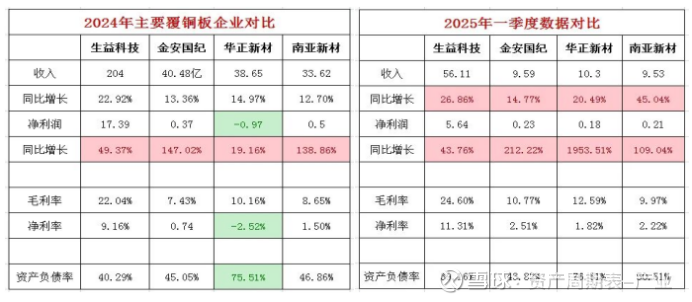

生益电子一超多强,毛利率和研发费用均领先于同行。

2024年生益科技覆铜板毛利21.5%,2025年H1提升到23.7%。毛利秒杀国内同行,H1拉到23.7%,华正新材8.65%,南亚6.7%,金安国际4.1%。

2024年公司销售各类覆铜板14,348.54万平方米,同比增长19.40%%;销售粘结片 18,820.27 万米,同比增长11.50%;销售印制电路板 145.69 万平方米,同比增长 15.24%。

$生益科技(SH600183)$ 高频高速基材产能持续扩张,介电常数Dk(10GHz)低至2.20,与国际龙头性能持平。M7等级材料供应英伟达,技术对标罗杰斯。

$南亚新材(SH688519)$ :中低端 FR-4产品收入占比超60%,高端材料毛利率仅8.65%,与头部企业存在显著差距。公司2024年产能约390万张/月(约4680万张/年),2025年N6新增60万张/月(累计释放约90万张/月),N6剩余一条线约30万张/月预计2025H2落地,年底目标>400万张/月。

$华正新材(SH603186)$ :国内覆铜板(CCL)及电子材料领域的重要企业,全球市占率约2.9%,产品覆盖高频高速材料(适配AI服务器/光模块)、高导热金属基板(新能源汽车)、HDI材料(消费电子)三大领域。

高频高速材料ML-ULL3等级(Df≤0.0025)通过华为、中兴认证,应用于昇腾910C芯片、及800G光模块;CBF积层绝缘膜(ABF膜替代品)通过华为昇腾认证,规划2025年产值20亿元;BT封装材料批量供货Mini LED/Memory领域;铝塑膜通过宁德时代储能认证,固态电池产品处于验证阶段;热塑性蜂窝材料用于比亚迪电池箱体。

珠海基地产能利用率达105.77%(超负荷),总产能3,556万张/年;青山湖基地新增600万张高频高速覆铜板产能,2025年逐步投产,重点供应AI服务器及800G光模块。2025年:高频高速覆铜板规划年产1200万张,释放约600万张;珠海基地与青山湖二期协同,目标总产能约4200万张/年(逐步释放),2025年产能预计可达350万张/月左右。中长期泰国投资建设覆铜板生产基地,投资不超6000万美元,具体节奏以公告为准。

ABF膜(CBF),珠海基地6亿元产值产线投用。

铝塑膜,二期3600万平米产能2025年Q2试生产,瞄准宁德时代固态电池需求。

规模与南亚新材相当,但研发投入比例更高,两家公司在产品结构和市场定位上较为接近,均致力于向高端市场转型。

金安国纪:国内覆铜板行业另一重要企业,在中低端市场具有成本优势,生产规模较大。历史披露“各子公司在内具备年产4000多万张的生产能力”。2024年,南亚新材在高频高速等高端产品上的进展明显,这与金安国纪以传统产品为主的结构形成差异。

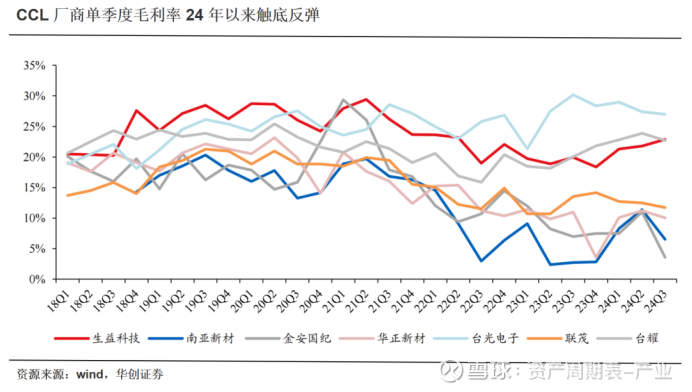

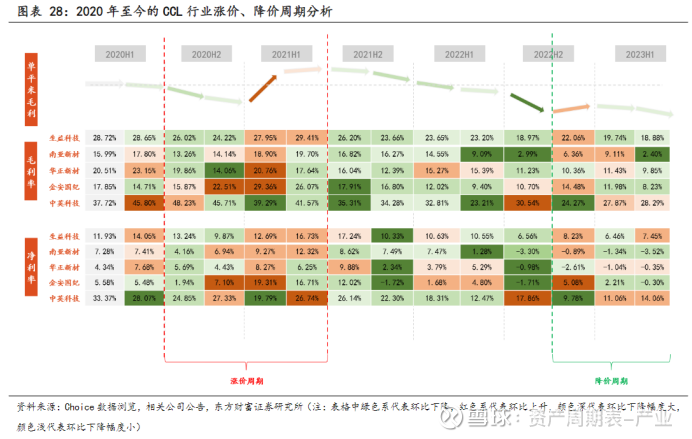

FR4覆铜板价格从2021年底的约200元/平米降至2023年中的约120元/平米,跌幅达到40% 。这是从2021年到现在已知的最大跌幅阶段。

2024年以来,受铜价及电子玻纤等上游原材料价格上涨以及下游需求复苏影响,覆铜板价格有所回升 。2025年8月,建涛、洪瑞、星威等覆铜板厂商发布涨价通知,每张产品涨价5元至10元不等。

今年覆铜板已发生两轮明确的行业性涨价:2月下旬小幅提价,8月中旬更大幅度提价。目前市场上普通FR-4覆铜板价格大致在120-180元/平米之间,部分高端高频高速覆铜板价格可能更高。

产品高端化,质量价齐升条件下,行业利润率有望改善,

8.展望

覆铜板作为电子工业的关键基础材料,在当下及未来都扮演着极为重要的角色,其发展前景十分广阔。

从需求端来看,随着AI算力的持续升级,数据中心对高频高速覆铜板的需求呈爆发式增长,单机柜覆铜板价值量大幅提升。5.5G/6G通信技术的演进,使得高频通信材料需求激增,5.5G基站的建设以及卫星互联网的发展,对高频覆铜板的性能和数量都提出了更高要求。

供给端上,国内企业在技术突破与产能释放方面形成共振。通过产学研协同,在高频材料的纳米陶瓷改性、高速领域的铜箔表面处理工艺、IC载板用光敏材料等关键领域取得实质性进展。

虽然行业前景光明,但也面临着挑战,如高端产能建设周期与需求波动的错配风险、原材料价格的波动等。不过,总体而言,覆铜板行业正处于黄金发展期,国产替代进程加速,头部企业凭借技术、产能和市场优势,将在行业整合和技术升级中抢占先机,迎来更为辉煌的发展阶段。