翱捷科技打开天花板

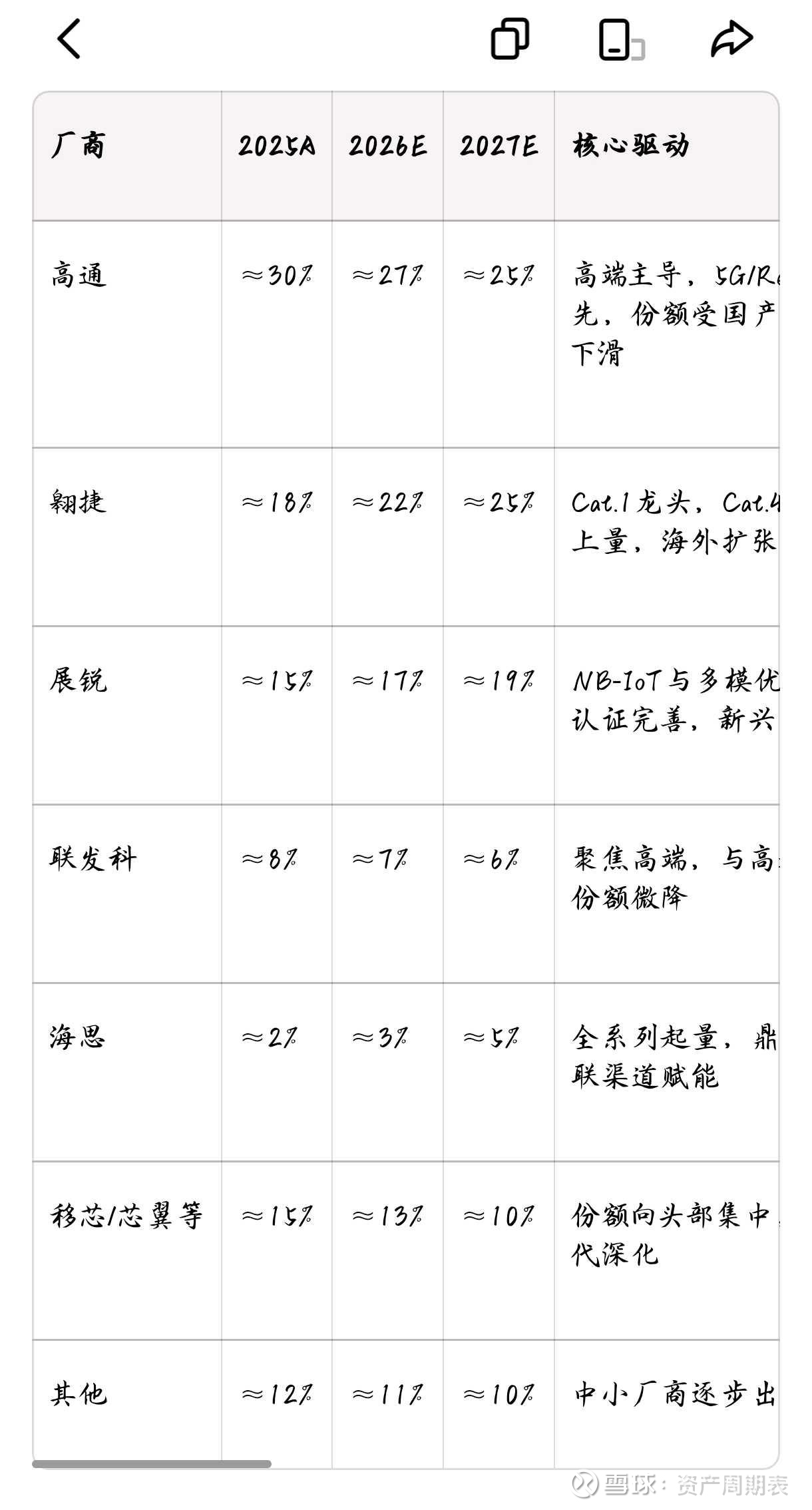

物联网芯片全球的格局的话,就是高通展锐$翱捷科技-U(SH688220)$ 是前三,然后国内的话就是展锐翱捷,海思做的再好,最多也只能做到国内第三。

但事实上。在不同细分市场来说,海思现在都基本上没有没太有份额,然后慢慢在往上提高,就目前占比都还比较低。

另外就是对于这个华为的小海思来说,它的芯片种类太多了,就物联网芯片,在它整个里头能占到1/4估计都不到,就是对他来说也不是重心的业务,就它是一个多品类的一个芯片平台,啥都啥都做,像WiFi,soc啊,这些啥都做。物联网芯片并不是它的重点。

所以格局上来说,就算做的他做的再好,也就做到第三,就展锐翱捷,他都超不过。

刚刚说是总的市场细分市场来看的话,因为not这个属于倒退回去做,翱捷重心也不在这儿。

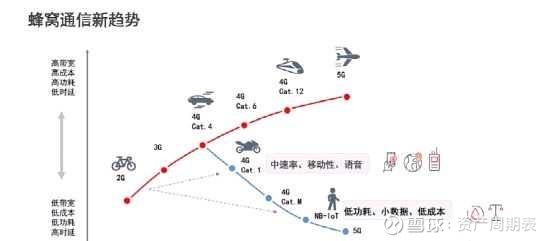

然后cat1这一块儿的话,刚才也说就市场格局来说,海思能做到第三,就算最终有个10%的市占率,跟翱捷都会差个就是4~5倍。

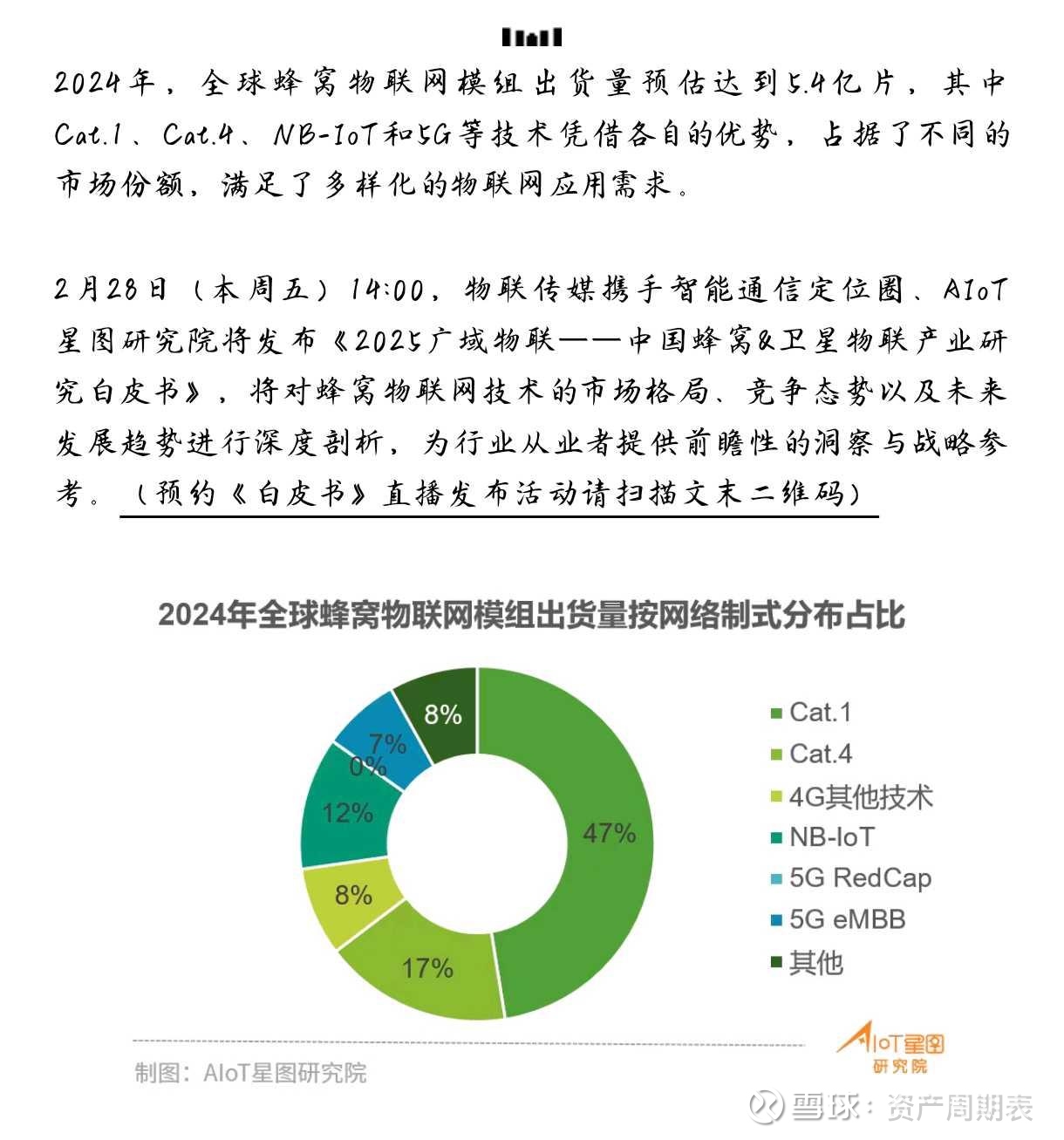

cat4这一块儿和5Gred这一块是新的增量。尤其是5G这一块儿,可能就是成为弯道超车。

翱捷看点是cat4这一块儿跟展锐并驾齐驱,并且有可能超过展锐。5G这一块儿,它是属于首发产品和放量节奏比较快的,所以就是它的看点主要在cat4和5G这一块儿,尤其是5G这一块儿进展是非常快的。

所以对翱捷传统主业这一块儿,是重心向上看,就是从cat1往后看,cat4跟5G这一块儿,然后尤其5Gred这一块儿,海内外基本上是同步,就差个一年左右。

跟他跟翱捷最像的还是展锐,展锐的话,过去公布的这个二四年的一个业绩,大概140多亿收入,然后又大概拆了一下;物联芯片这一块儿,跟翱捷的体量差不多吧,就是30~40亿,剩下100亿里头,核心的是这个手机的芯片,大概比例来说的话,就是30亿的物联芯片。

那有90亿的手机芯片,这个手机芯片的市场,对展锐是物联的3倍以上,然后出货量是1亿多片儿,就基本上1亿多台手机。数量还是比较高的,手机这块儿,空间肯定比物联这块市场空间大。

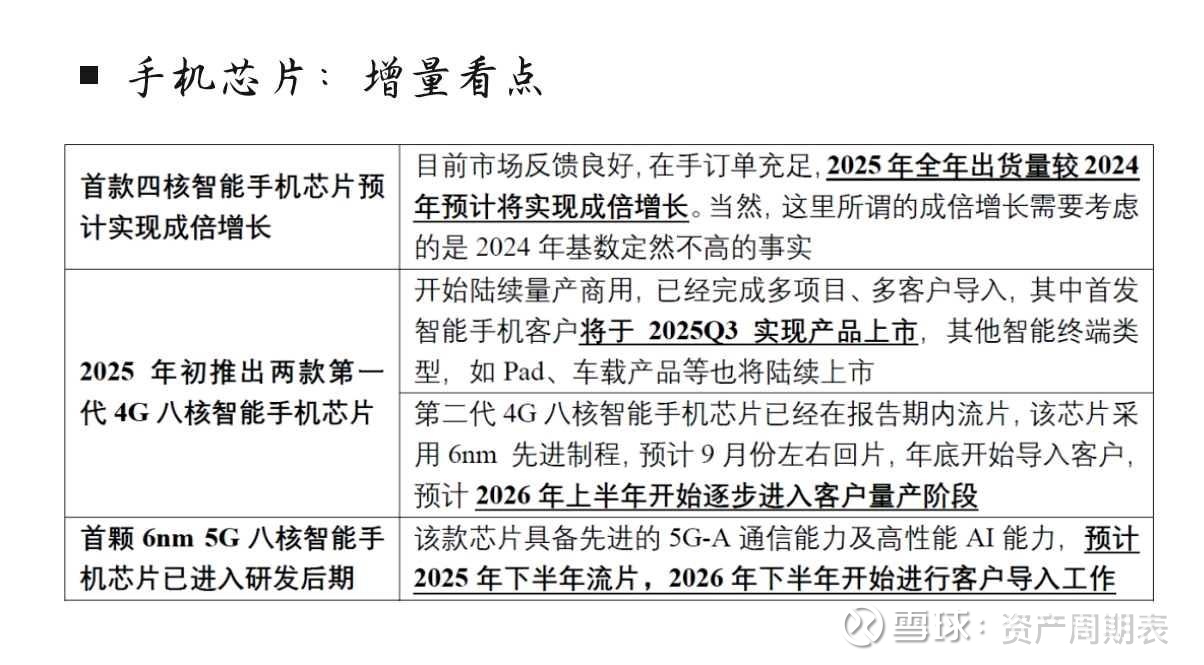

物联这一块儿向上看,4G跟5G的话,另外一块儿手机SOC的市场空间是比主业物联芯片是更更大的。展锐大概是1亿多台的话,那翱捷第一步能做个小千小几千万台,就是已经不错了。

如果以40亿为基数的话,手机这一块儿放量到千万小几千万台的话,那对他的收入影响是10亿以上的一个程度。今明两年就是做的能做到5G手机的话,就它是市场上手上已经上市的里头比较稀缺的东西,就这一块儿改变量大概是有个10亿级别的,然后另外一块儿。IP那块儿有个10亿级别。

也就是说40亿的这个基础上的话,手机带来10亿的改变,然后这个剩下IP啊,定制啊,这些获得常规年份3倍以上的一个增长的话,也大概10亿,也就是总营收是40亿-60亿这个是可可预见的。

转化成股价来说的话,也就是300亿到600亿,这个是可预期的。对应的价格就是70到140,然后他发行价格应该164左右,这个就是它靠近70元这个位置,就基本上跌无跌无可跌了。因为每一块儿业务展望和。这个目前的进展来说的话,它肯定是在300亿市值以上的一家公司。

然后另外一个角度就是因为主要是有WiFi,蓝牙跟蜂窝通信这么几种通信方式。然后,蜂窝这一块儿的话,它加速赶超这个展锐。WiFi那一块儿是$乐鑫科技(SH688018)$ 。市场对它的一个看法现在还是以基本盘为主的话,那它跟乐鑫的定价差不多。

WiFi的话是乐鑫,蜂窝的话是翱捷。这个就基本盘定价。$恒玄科技(SH688608)$

所以翱捷是属于可以长线去拿,就这个企业天花板非常大,还属于成长期,然后近近几年变化也非常大的一家企业。