六大新兴产业遗珠之氢能源

以前好好写过一个系列,最近想重新看看,先罗列一个概况。

《十五五规划建议》中明确指出:推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

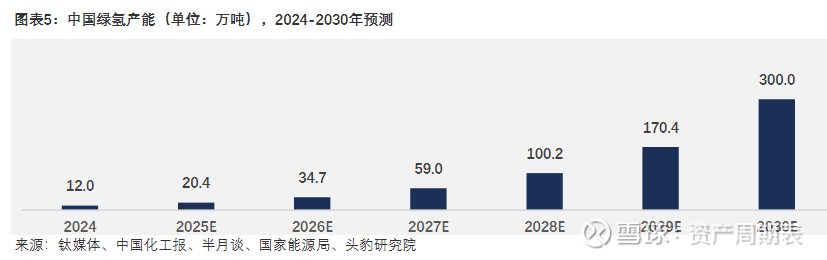

我国为全球最大的产氢国,2024年氢气产量约3650 万吨,同比增3.5%;全球氢气总产量近1亿吨,同比增长约2.7%。

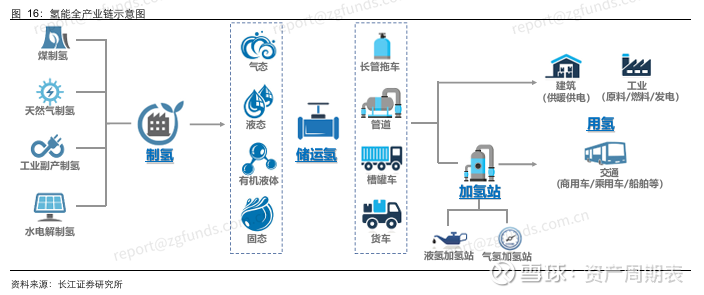

目前,电解水制氢有四大技术路径。

碱性电解水制氢(AWE),AWE 是目前最主流的技术路线,市场占有率约为 95%。碱性电解槽(ALK)技术成熟、国产化率超90%,成本1.2-1.5元/W,单槽容量已突破1000Nm³/h。

质子交换膜电解水制氢(PEM),核心痛点为铂基催化剂用量高,突破方向是降铂50%以上、成本降至5000元/kW以下。

固体聚合物阴离子交换膜电解水制氢(AEM),AEM集合了PEM与AWE的优势,转换效率更高、制造成本更低、设备体积小,被认为有望在未来实现大规模应用。

高温固体氧化物电解水制氢(SOEC),SOEC需要维持较高的工作温度(800℃左右),因此应用场景受限。

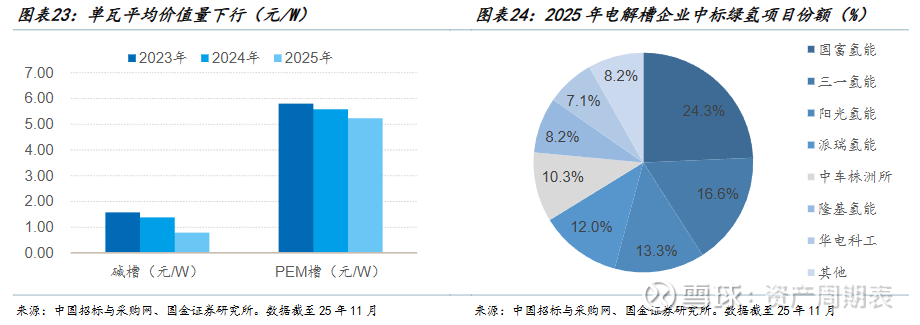

按技术路线划分:ALK电解槽招标总规模超5307.775MW,市占率96.67%;PEM电解槽超103.65MW,市占率1.89%;AEM电解槽超79.175MW,市占率1.44%。

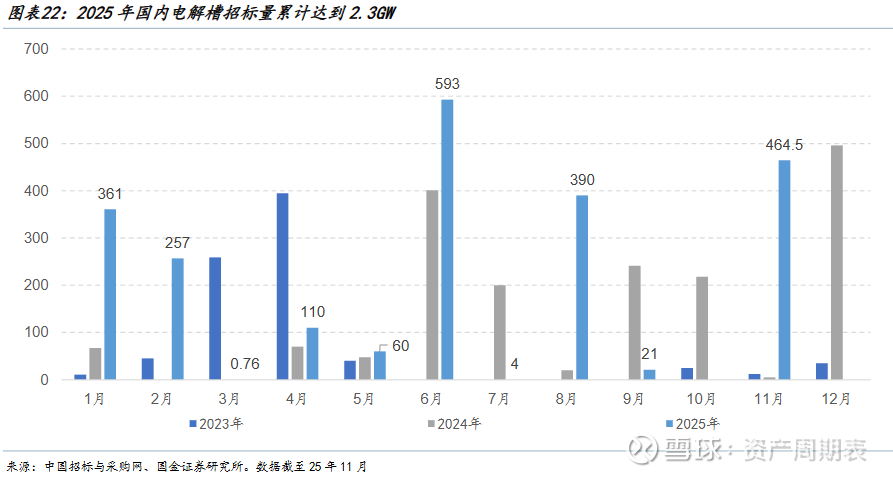

2025年全国电解槽招投标超4.5GW,2023/2024年约为1.5/1.2GW,显著放量,随着单价下行,行业有望继续放量;从案例统计上看,参与者逐步增多,未来竞争也有望加剧。

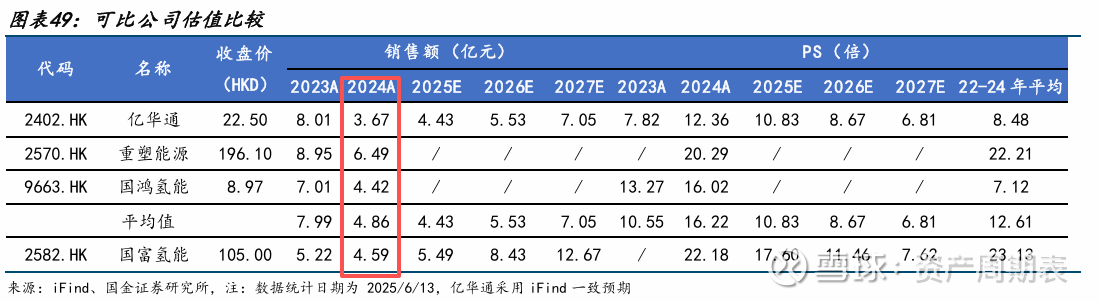

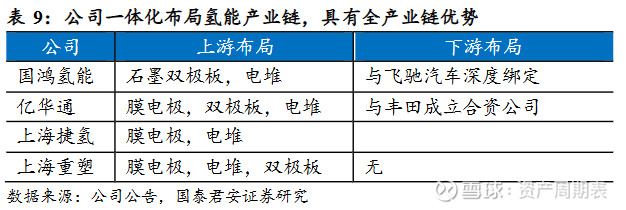

$国富氢能(02582)$ ,专注氢能装备全产业链,电解槽、储氢瓶业务协同发展。

隆基氢能业务与光伏协同发展,布局大型绿氢项目,成本控制能力突出。

阳光电源旗下阳光氢能为电解槽头部供应商,覆盖ALK和PEM技术路线。

已具备项目经验的设备企业华电科工、华光环能、双良节能等。$昇辉科技(SZ300423)$

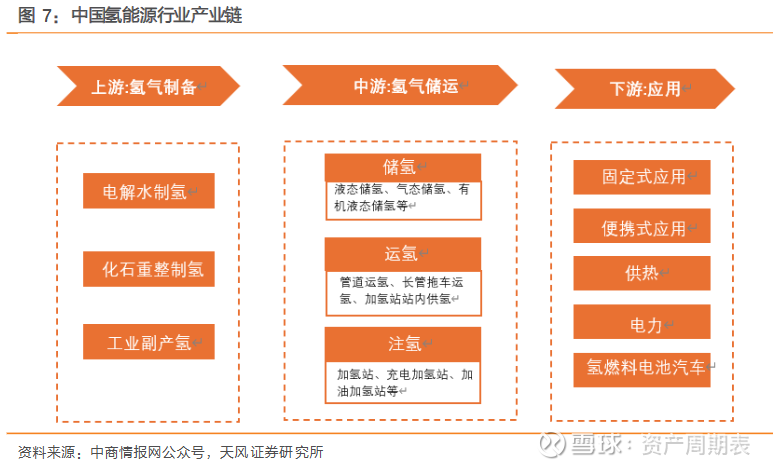

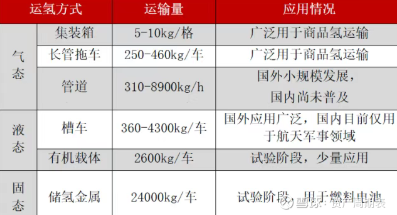

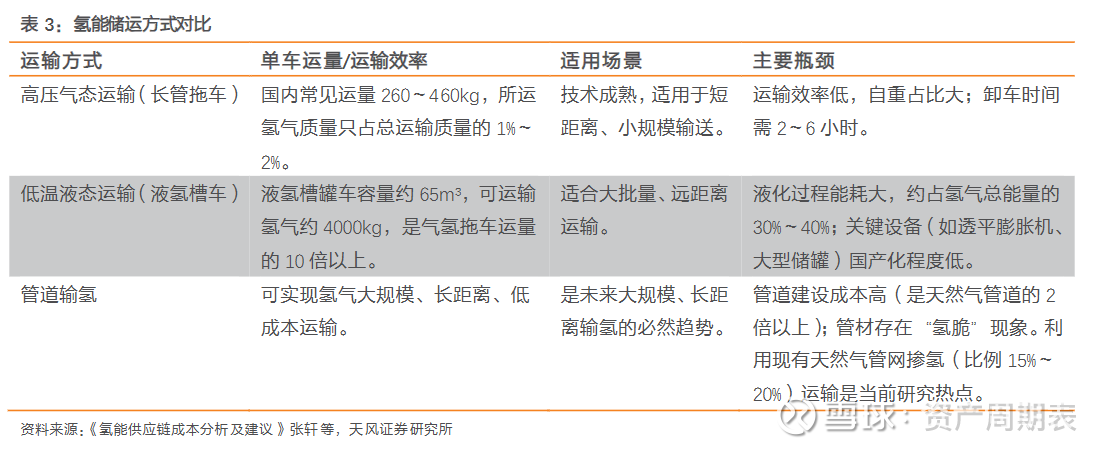

制、储、运、用全产业链中,储、运成本约占总成本的30%~40%,是氢能大规模发展的主要瓶颈。技术路径多元化,但大规模、低成本、安全高效的输送体系尚未成熟,管道输氢的标准和政策引导在2025年进展迅速。

储氢技术可分为两类:基于物理的储氢技术和基于材料的储氢技术。

前者通过改变氢气物理状态来储存,即增加压力(压缩气态储氢)或将温度降低到其蒸发温度以下(液态储氢);后者应用附加材料作为载体。

行业主流采用的是压缩气态储氢技术,但体积储氢密度低因此会占据车辆较大的空间,同时对储氢罐的耐压要求较高,核心零件依赖进口;液氢存储密度高但相关技术目前仍处于研发攻克阶段。

储氢解决氢能“储存难、密度低”问题,按形态分为高压气态、低温液态、固态三类,分别适配车载(当前我国氢能的主要储运方式为高压储氢,其经济性范围半径在300公里内,适用于短距离运输)、长距离储运(运氢衔接制氢基地与用氢终端,技术路线与储氢形态匹配,管道输氢是未来规模化运输的核心方向)、分布式应用场景。

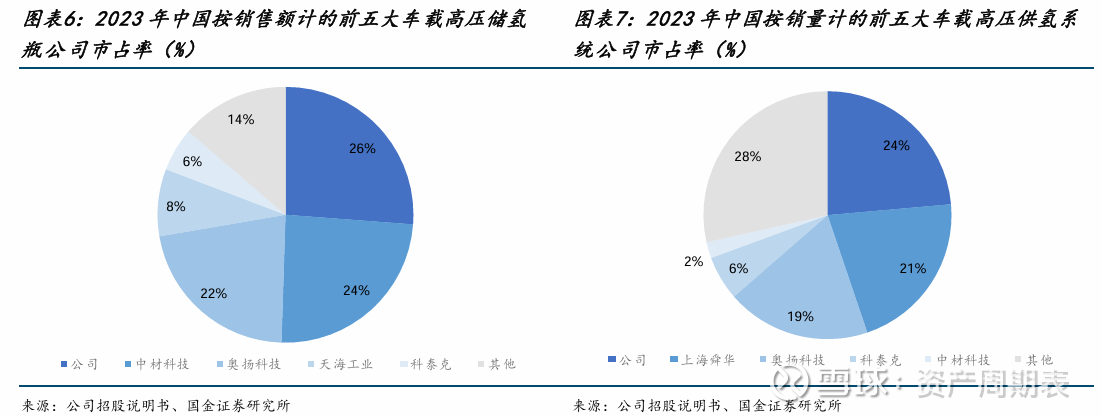

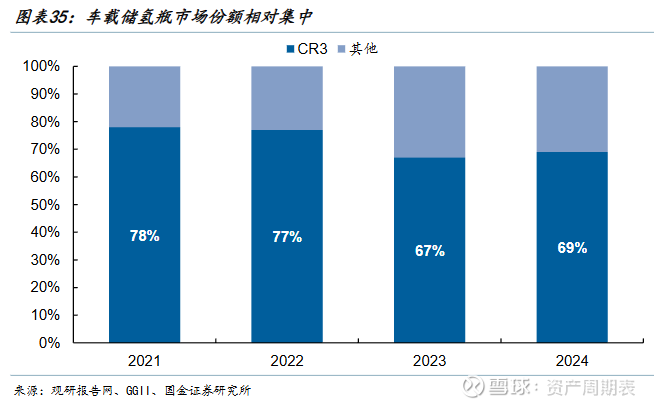

车载高压储氢瓶行业市场份额相对集中,重点关注高市占率企业。2020-2024年前三大厂商市占率达到70%左右,市场集中度相对较高,国富氢能、奥扬科技、中材科技、京城股份、科泰克等企业市占率靠前,其中国富氢能储氢瓶市占率连续五年第一,达到30%以上。

中材科技,25H1分板块业绩拆分(叶片、锂膜非全资持股),整体归母净利9.99亿元,其中玻纤(含特种玻纤)贡献5.6亿元、叶片贡献2.16亿元、锂膜贡献0.04亿元,倒减其他业务贡献2.19亿元。

富瑞特装,液氢储运设备领先,参与大型液氢运输船研发,适配长距离输送。

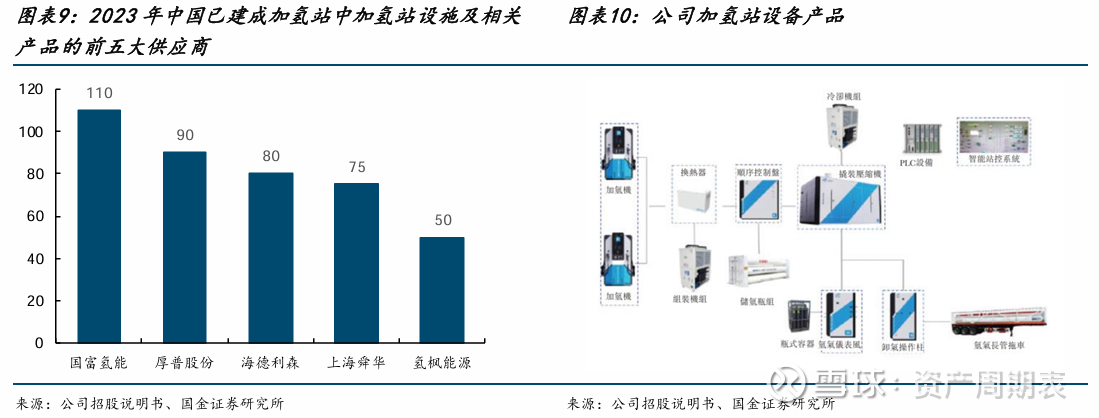

截至2024年,全球在营加氢站总数超1,200座,中国建成加氢站超540座,占全球40%,中国加氢站数量居全球首位。从区域分布看,位列前5的省份依次为广东(68+座)、山东(34座)、河北(33座)、江苏(28+座)和湖北(29座)。

加氢环节,目前加氢站处于小规模试点状态,且建设成本极高。

一个加氢站建设成本可达1500万,每年还要200万的运营费用。

$厚普股份(SZ300471)$ ,加氢站设备市占率超40%。

用氢是产业链终端,聚焦交通、工业、储能、发电四大场景。

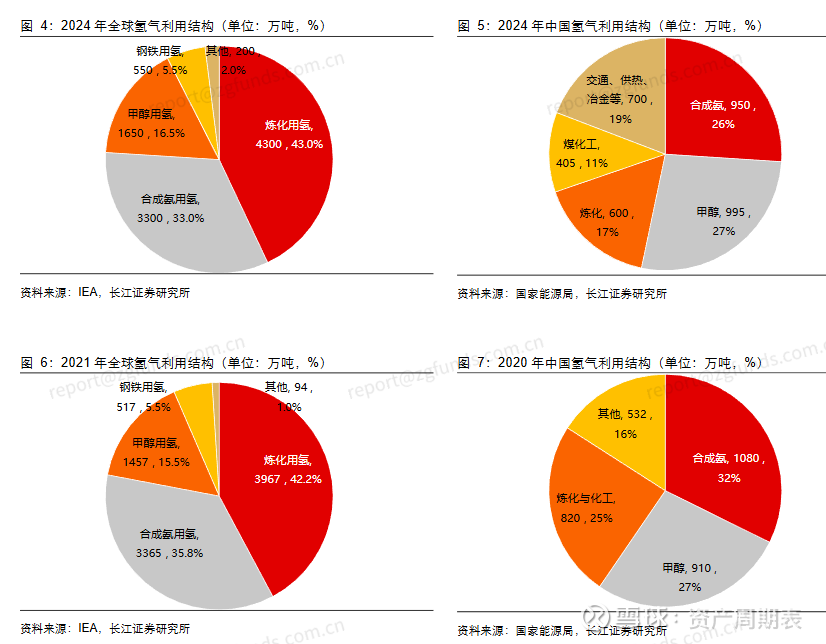

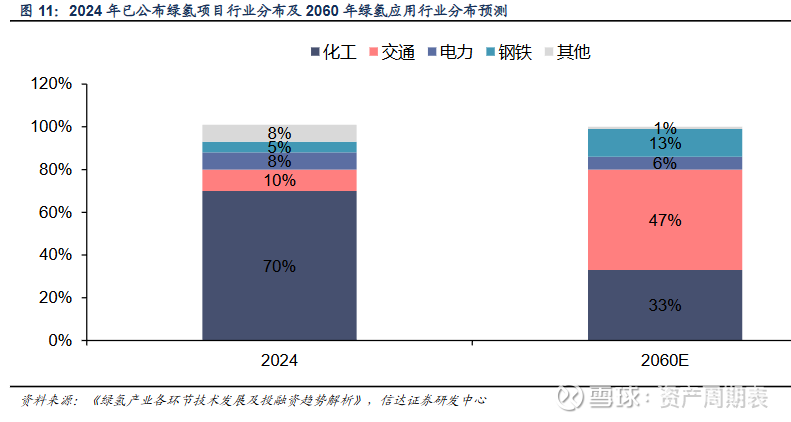

我国2024年氢气消费量 约3650万吨,较2020年消费量的复合增速约2.2%,其中合成氨、甲醇、炼化、煤化工等传 统领域用氢占比分别为26.0%、27.3%、16.4%、11.1%。

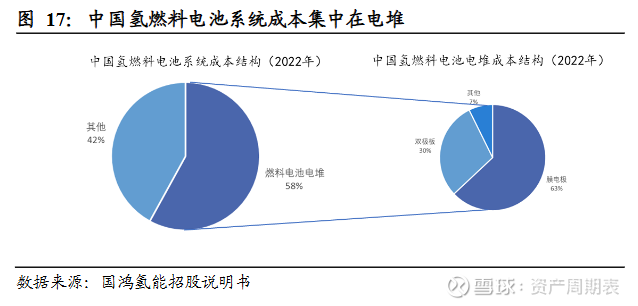

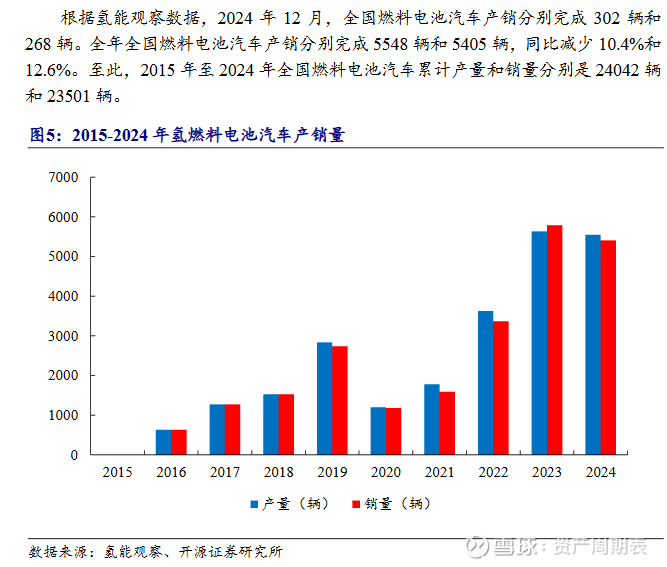

燃料电池系统和储氢系统占据整车成本65%,远高于锂电池在纯电动汽车中40%的成本占比;据中泰证券数据,国内当前氢气的应用成本在50元/千克左右,距离与燃油持平的35元/千克仍有较大距离。公交公司说18元/公斤还可以考虑,但是35元/公斤的成本,他们认为还是很难接受。

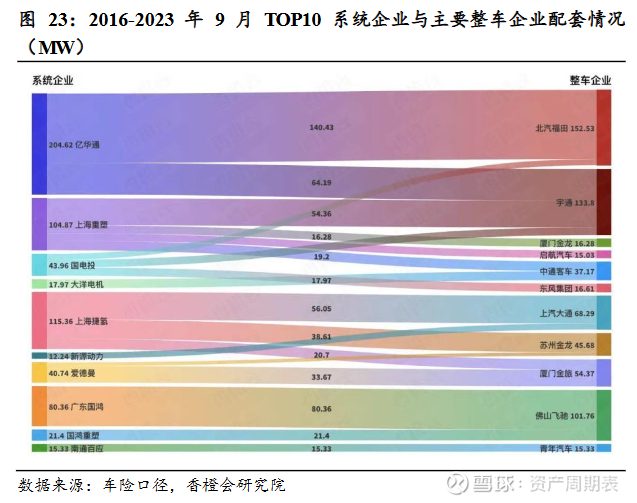

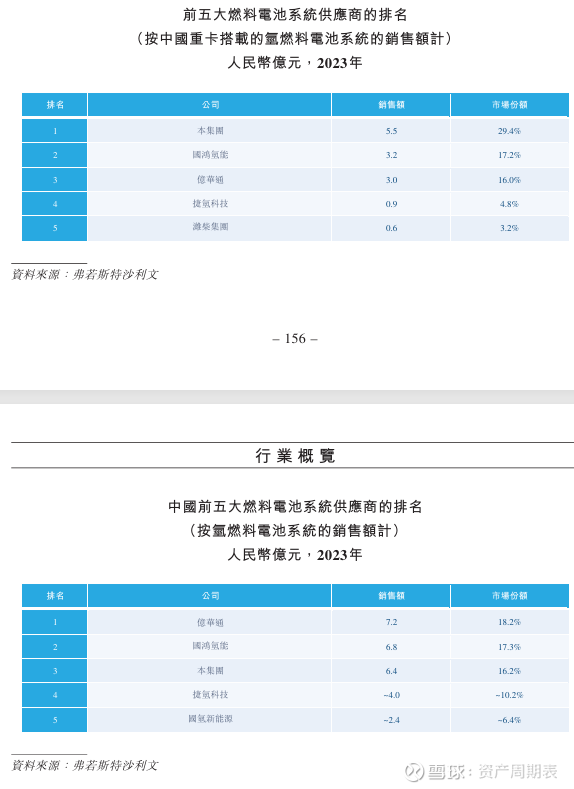

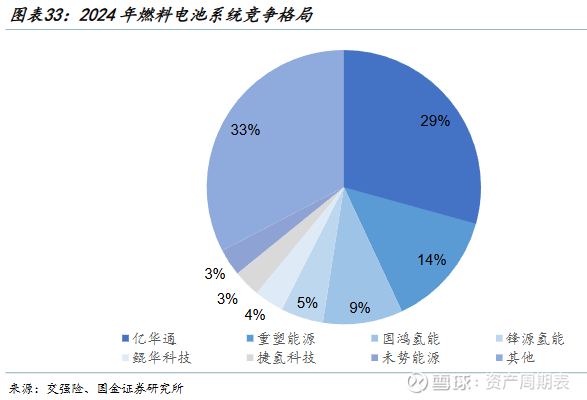

亿华通,燃料电池系统龙头,深耕商用车市场,技术积累深厚,市场份额领先。

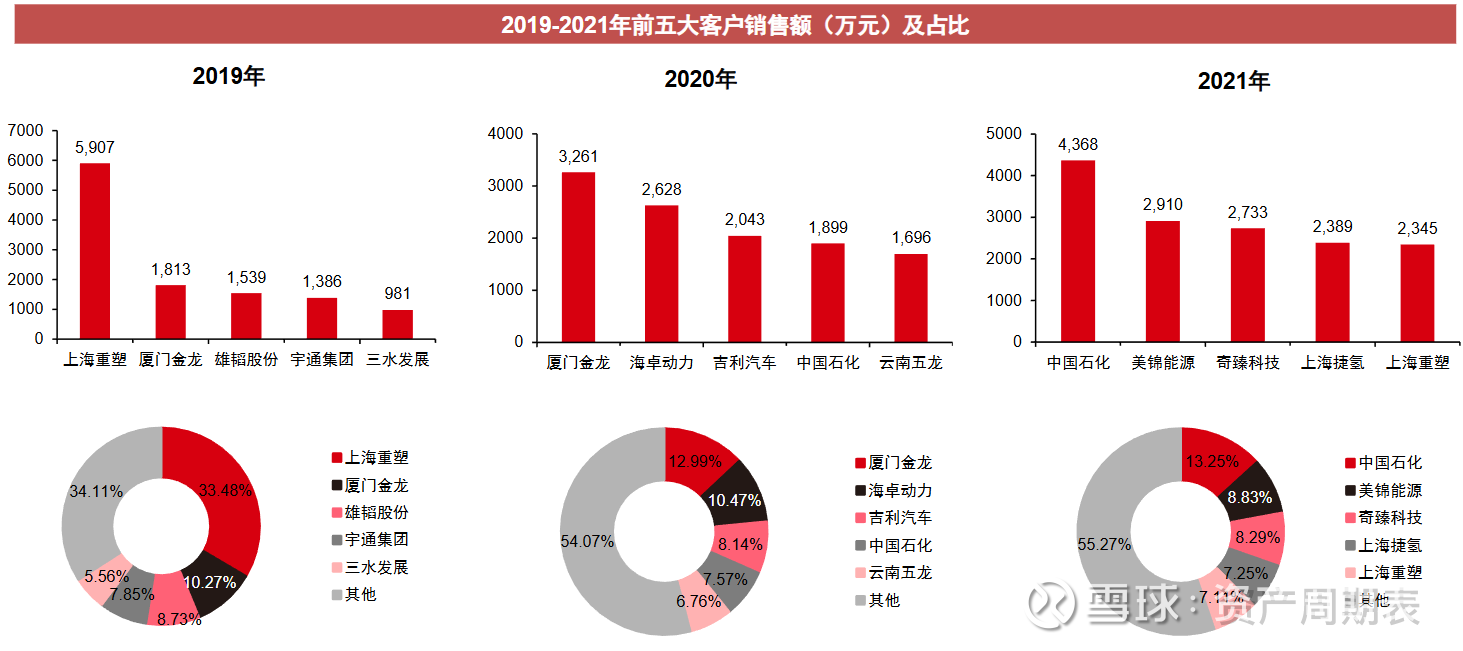

几年没看,重塑能源,国鸿氢能都上市了。

雄韬股份,布局电堆及系统集成,产品覆盖车用、储能等多场景,产能持续扩张。

美锦能源,氢能全链条布局,加氢站超30座,氢燃料电池重卡运营规模超500辆。

安泰科技,金属双极板、扩散层量产,质子交换膜突破,铂碳催化剂载量降至0.15mg/cm²。

雪人股份,燃料电池空压机市占率超50%,兆瓦级氦气压缩机打破国外垄。

科威尔,燃料电池测试设备商,覆盖国内外头部电堆企业。

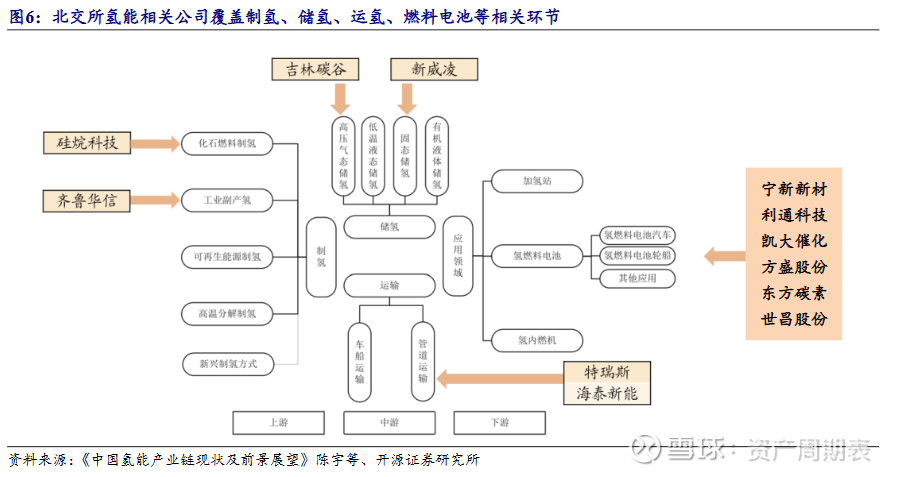

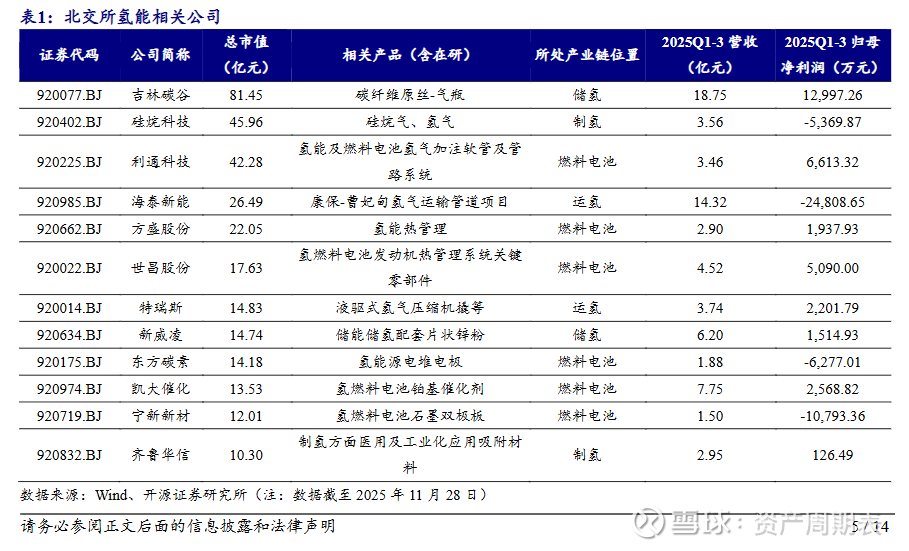

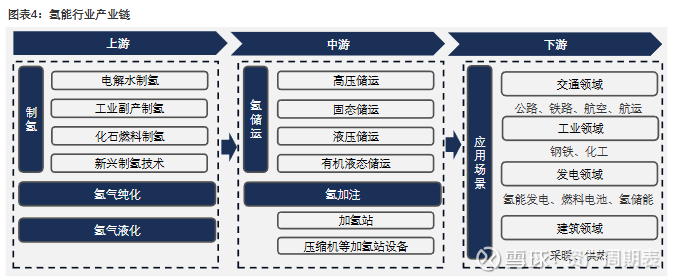

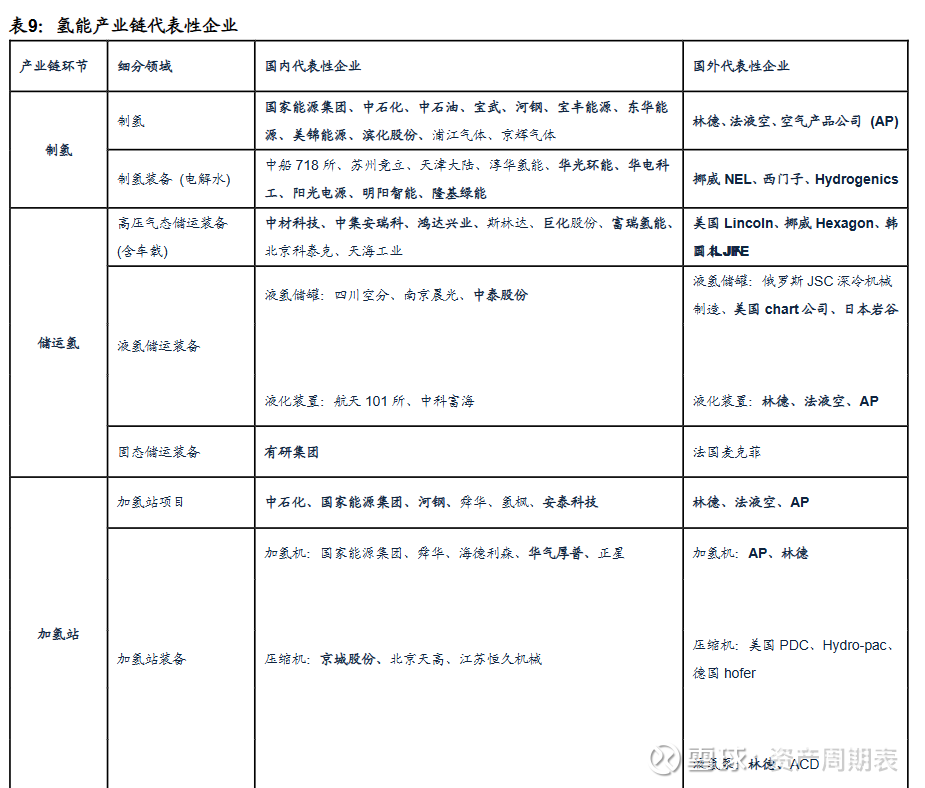

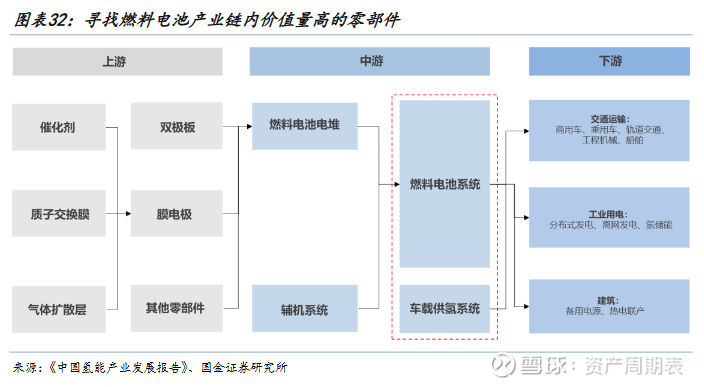

从国富氢能往下看产业链: