火雨儿

· 浙江

$新天然气(SH603393)$

为什么我们这么看好新天然气之煤矿。

今天被浙商证券安利了一把恒源某电,“三年一倍股”。

恒源某电,若不考虑刚刚买下来宏源煤业(在甘肃,资源量 1.15 亿,产能 120 万吨),它的安微产区煤矿储量 5 亿吨,总资源量 11 亿,核定产能1095 万吨,25 上半年生产成本 567 元/吨。

三塘河 7 号地块,计划产能 1500 万吨,新天权益产能 976 万吨,1000米以浅权益资源量13.6 亿吨。

从这些指标上看,两个非常具有可比性。

两家公司市值,恒源某电,87 亿;新天然气 144 亿。

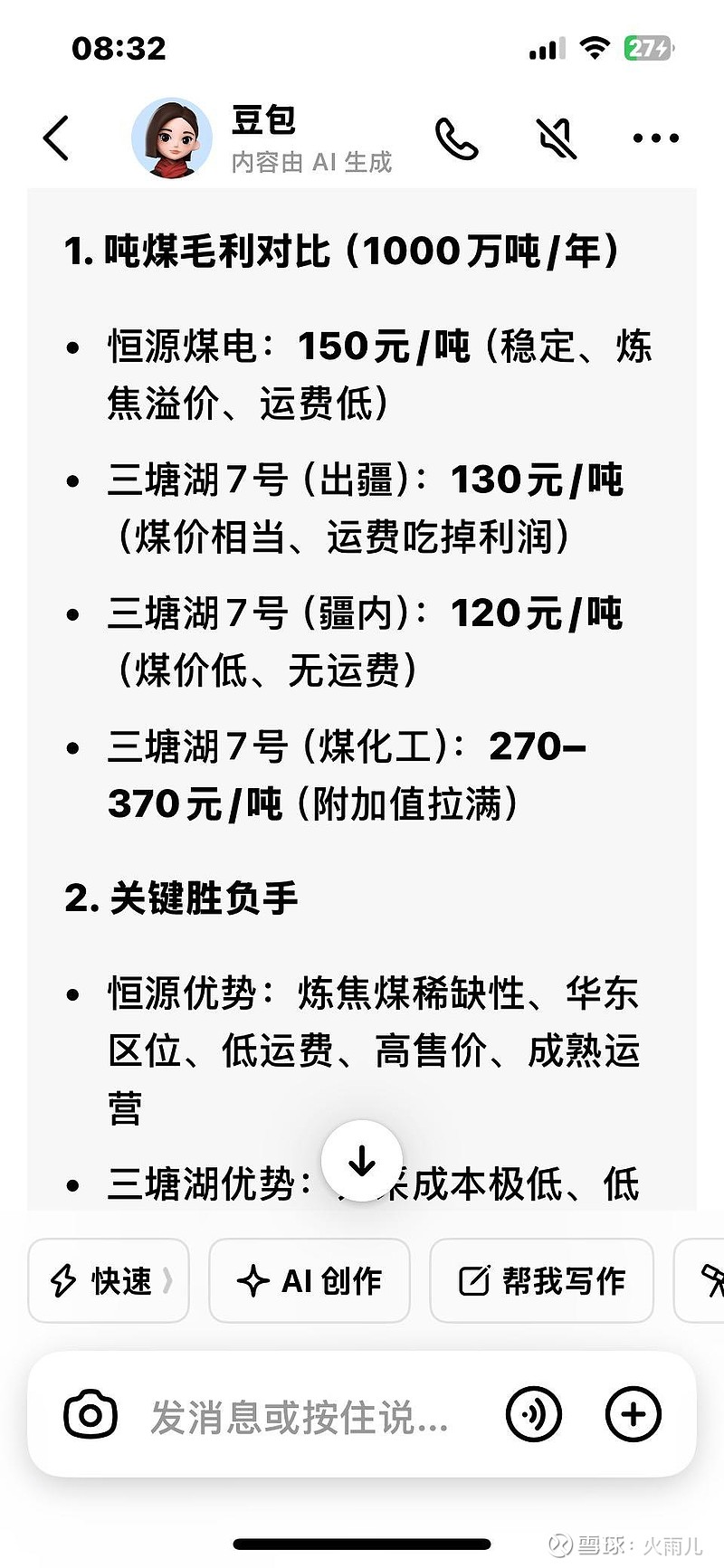

然后我们看 AI 给的吨煤利润预测分析。

• 恒源煤电:150元/吨(稳定、炼焦溢价、运费低)

• 三塘湖7号(出疆):130元/吨(煤价相当、运费吃掉利润)

• 三塘湖7号(疆内):120元/吨(煤价低、无运费)

• 三塘湖7号(煤化工):270–370元/吨(附加值拉满)。