多维度基本面分析【久日新材】 光刻胶上游龙头供应商

时代投研笔记

· 广东

时代投研2025-12-14 12:12

久日新材(688199.SH)是一家专注于光引发剂等光固化材料研发生产的科创板企业,为光刻胶上游供应商。近年毛利率逐步改善,但净利率偏低,资产效率和现金流转化能力有待提升。

基本面分析图表

K线图

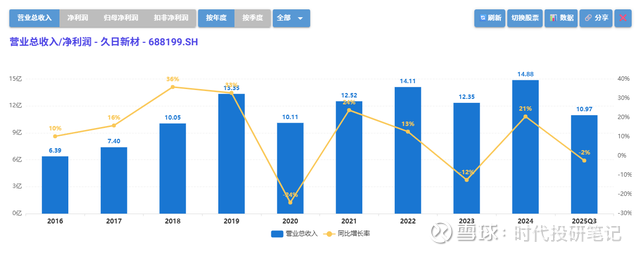

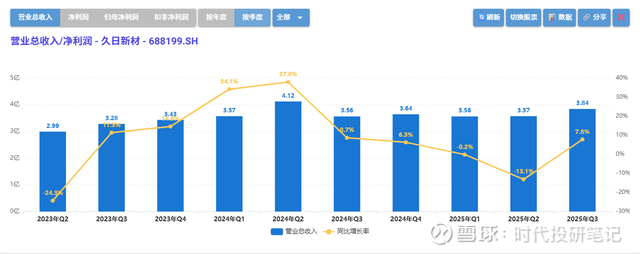

财务概况

营业收入 年度/季度

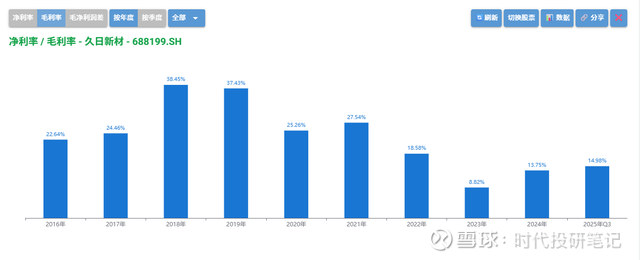

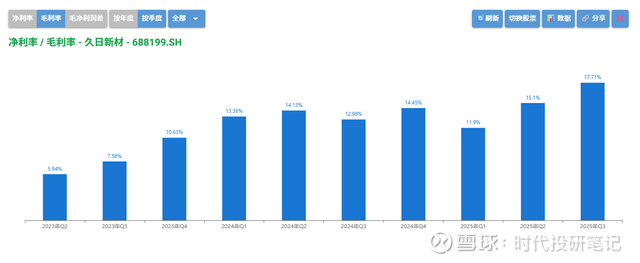

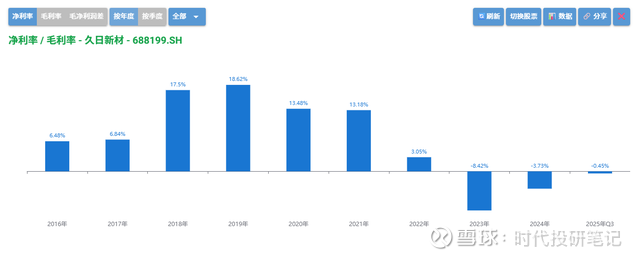

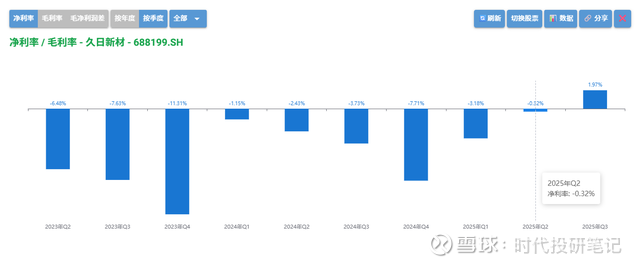

毛利率、净利率

毛利率有逐个季度改善的迹象,

净利润率这几年很差,具体要查看一下原因

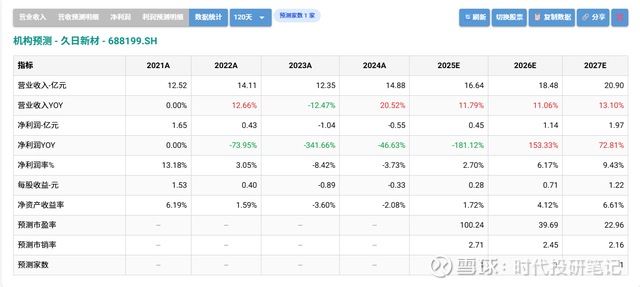

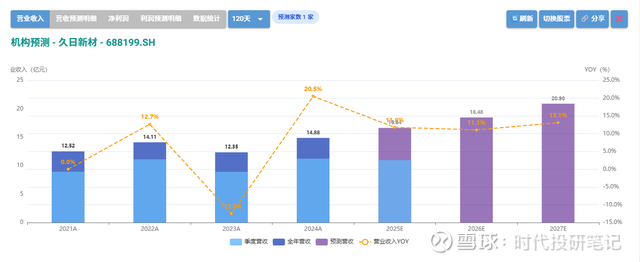

机构预测

过往120天内只有1家机构预测,营收同比增长在11%到13%,净利润率回归到9.43%(2027年)

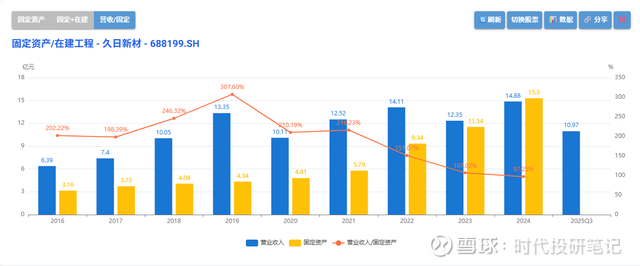

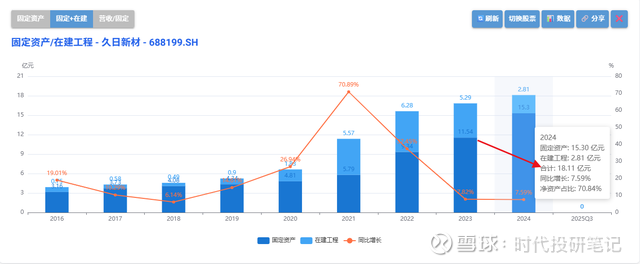

固定资产+在建工程 与营收关系

从下图中可以看出,公司的固定资产产出的营业收入比例越来越低,当前大概是1:1

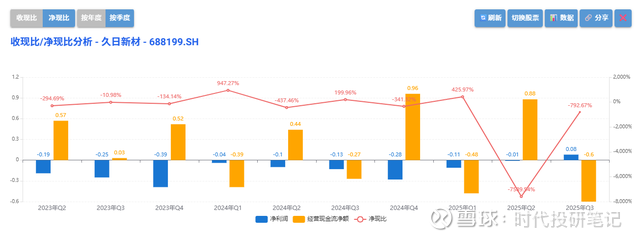

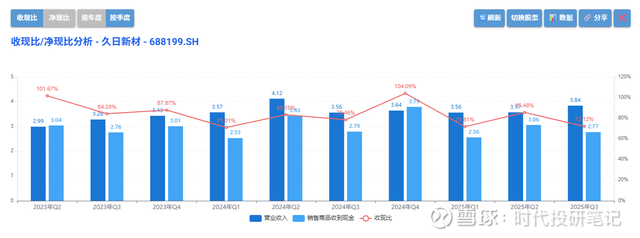

收现比、净现比

营业收入远比现金收入少,净利润也远比净现金少

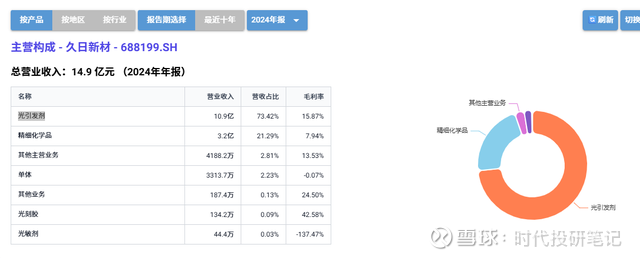

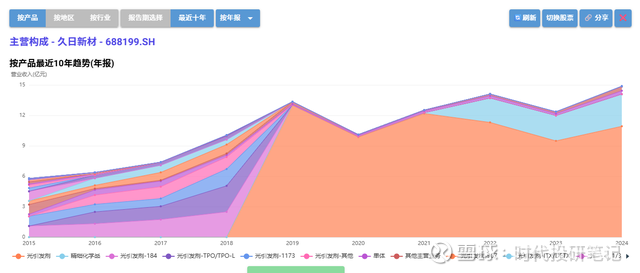

主营构成分析

主营业务是光引发剂,光刻胶的上游材料

净资产盈利能力

根据您提供的财务图表内容,以下是关键财务表现的总结:

核心财务表现概览

盈利能力

毛利率:呈现逐季度改善趋势,反映成本控制或产品结构优化效果。

净利率:近年持续偏低,需进一步分析费用结构(如研发、管理成本)或非经常性损益的影响。

营收与资产效率

营业收入:年度/季度数据需结合行业周期判断增长稳定性。

固定资产效率:固定资产与营收比例降至约1:1,资产创收能力下滑,可能存在产能过剩或资产周转率问题。

现金流健康度

收现比/净现比:营业收入和净利润的现金转化率明显不足(营收远高于现金收入),可能存在应收账款积压或回款周期延长风险。

机构预期

机构预测数据反映市场对公司未来业绩的共识,需关注盈利增长、估值调整等关键假设。

业务结构

主营构成:产品/地区收入分布较集中,若依赖单一业务线可能抗风险能力较弱。

净资产回报(ROE)

净资产盈利能力需结合负债率、利润质量综合评估,低净利率可能拖累ROE水平。

⚠️ 潜在风险提示

盈利质量:净利率与现金流表现背离,需排查费用挤压利润或经营性现金流压力。

资产效率:固定资产产出效率下降,建议评估产能利用率及投资回报周期。

业务依赖:主营构成若过于集中,需关注行业波动对业绩的冲击。