净利润18.51亿略低于预期,为什么我选择继续持有横店东磁?

$横店东磁(SZ002056)$ 公司的主营业务是磁性材料、光伏和锂电池。公司目前总市值约350亿元,根据2月份的预估,2025年净利润应不低于20亿元。而2025年财报显示的归母净利润为18.51亿元,比预期略低一点。

先说结论:我仍然坚持之前的策略,继续持股不动。公司的业绩周期尚未达到巅峰,也未确认进入下行拐点,当前更像是处于行业周期底部的利润出清阶段。回顾2022至2024年的增长周期,横店东磁一直保持着高增长态势:归母净利润从约11亿元增长到2024年的18.27亿元,年复合增速超过28%。2025年的财报进一步验证了增长的持续性。新的增长曲线仍在放量,远未到增长见顶阶段。当前的利润低增长是主动出清,为后续增长铺路。 持续的资本开支也验证了其长期增长逻辑。

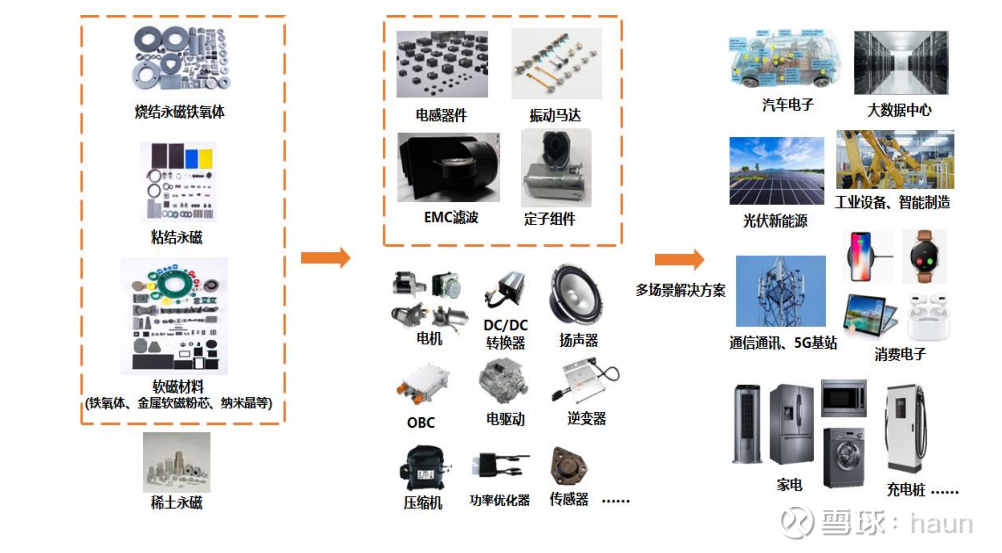

以下是2025年财报的节选。很多人可能不太清楚磁性材料的具体用途,其实它的应用非常广泛。

磁材器件:业绩稳中有进,盈利贡献呈现出结构性亮点。2025年实现收入约50亿元,同比增长9.2%;磁材出货量达21.8万吨。产品结构优化带动了单吨均价和毛利双双提升,铜片电感等器件的出货量实现倍增。

公司紧密围绕新能源汽车、AI服务器、机器人等高增长行业的需求,加大了对替代稀土的新型永磁材料、高频低损耗材料、高频大功率材料、注塑异方性材料及下游器件的研发投入。公司从原料端开始,为终端提供元器件解决方案,已为国内外新能源汽车头部主机厂、Tier 1厂商、AIDC电源头部企业及家电头部企业规模化推出多款元器件,进一步巩固了领先优势。此外,在提升国内优质产能布局的同时,公司也进一步加大了海外磁材和器件基地的布局,实现了产能的全球化配置,以更好地服务国际客户。

光伏产业:深化差异化战略,在行业逆周期中展现出强大的经营韧性。2025年实现收入143亿元,光伏产品出货量达24.9GW,同比增长45%。

公司持续强化差异化竞争战略,借助全黑组件、温室系统、低碳、防眩光、轻质组件、易安装组件等差异化产品,向多应用场景提供系统解决方案,带动了海内外优质市场的出货量持续提升。公司前瞻性地在海内外布局了N型产能,通过严控制造成本、打破产能瓶颈、提升电池量产转换效率和组件平均功率等措施,实现了满产满销的经营目标。在内卷严重、政策调整、需求偏弱等多重因素扰动下,公司通过前瞻性的供应链协同规划,构建了在波动中实现成本最优与交付稳定的核心能力,将市场波动转化为企业的独特竞争优势。在技术研发上持续发力,TOPCon电池量产效率已突破27.75%,轻质组件、易安装组件、抗UVID组件、抗冰雹组件等多款新品顺利量产,高功率组件实现规模化出货,进一步提升了产品力,助力光伏产业逆势上行。

锂电产业:聚焦小动力领域,持续丰富产品类别蓄势再突破。2025 年实现收入 27.2 亿元,出货 6.22 亿支,同比增长 17.1%。

公司在深耕电动二轮车与智能家居市场的基础上,进一步拓展了电动工具领域,市场份额持续提升,推动出货量和销售收入双双创下新高。生产端,公司深入推进“三率”标准化管理,通过提升生产效率与严控成本,推动毛利率稳步回升。研发端,产品矩阵持续丰富,多款高容量E型和P型新产品成功推出,全极耳产品也完成了技术储备及中试线落地。这些举措在助力锂电产业提质增效的同时,也为后续的产能扩张与市场拓展奠定了坚实基础。