恍幻梁黄

· 广东

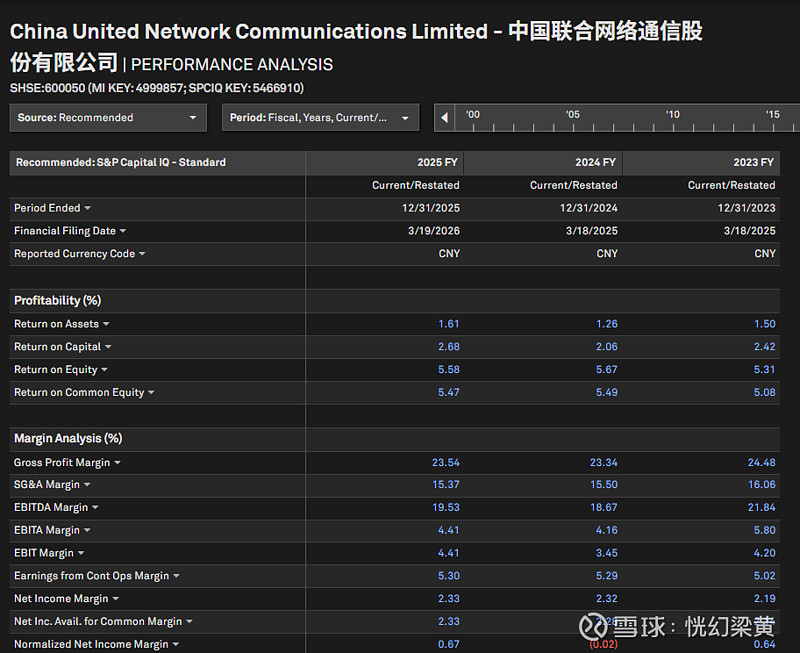

$中国联通(SH600050)$ 公布了2025年的财报,今天跌了5个点左右。其实市场担心的主要就是销售收入和净利润的增长只有1%。先说结论,我觉得整体还可以,我继续持股,原因是:

1.扣非利润增长了14%,目前的市盈率只有12%,这个我能接受。

2.其他的各项运营指标也都是一个优化和改良的状态。像ROA, EBITDA Margin这些幅度还提升挺快。

3. 股东上国新进来了,按他目前的价位,应该也是处于一个亏损状态,但因为它是长期投资,所以说我们也不去考虑它的动向。但从目前的价位来看,经历了长达一年多的长期横盘整理,甚至是往下。各个主力的资金成本和时间成本其实都是亏损状态,错过了25年很多的中小股的收益。要让他们轻易的交出筹码不容易。

4. 唯一需要引起注意的地方就是现金,从去年的600多亿降到了490亿,我现在还没有看到这里的原因是什么,因为从三大现金流来看,好像都是正向的,还要再深度挖一下。