上海机场(三)之2025三季报更新

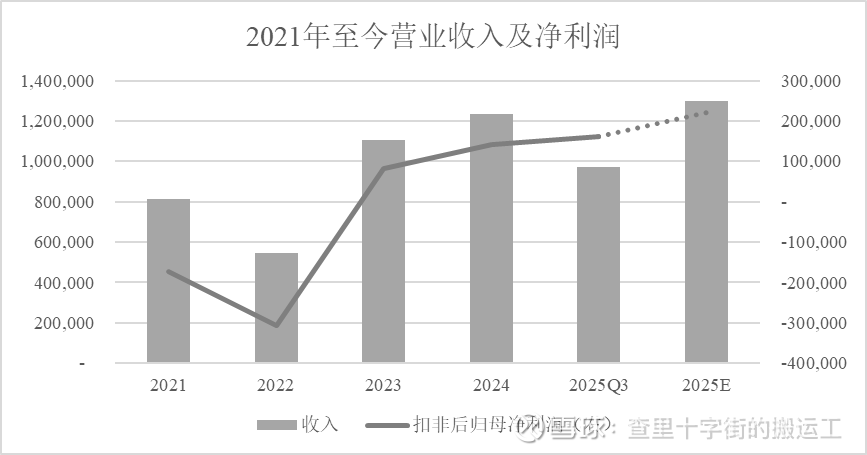

今年以来,$上海机场(SH600009)$ 股价累计收益-5.3%,远低于$沪深300(SH000300)$ 的+15.7%。去年11月写过一篇上海机场的分析(上海机场(二)之2024三季报更新),彼时市值895亿,前三季度营收91.9亿,扣非后净利润11.8亿元;时隔一年,当下市值792亿,前三季度营收97.1亿,扣非后净利润16.1亿元,市值缩水11.5%,业绩上升36.0%,目前公司股价已充分反应负面因素,性价比明显提升,可博弈年底与中免的合同,最坏是目前的情况。每年股息率1.5%-1.6%,一定程度上可以弥补时间成本。

回到公司本身,过去一年发生了啥?

今年前三季度营业收入97.1亿元,同比+5.7%,扣非后归母净利润16.1亿元,同比+36.0%;其中Q3单季营收33.6亿元,同比+7.5%,扣非后归母净利润5.8亿元,同比+55.2%。Q3单季毛利率27.1%,创近6年新高。

注:2021-2022年财务数据已进行追溯调整,含虹桥机场

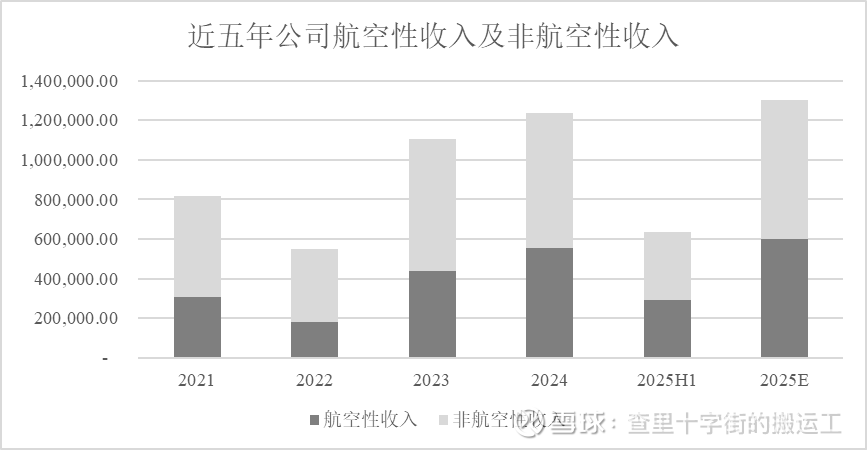

公司经营业务主要分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务,主要包括提供飞机的起降与停场、旅客综合服务、安全检查及客桥服务等;其余类似延伸的商业经营权转让、办公室租赁、值机柜台出租、货运站操作业务、广告阵地相关业务等都属于非航空性业务,实施专业化经营和市场化竞争。

1、航空性收入

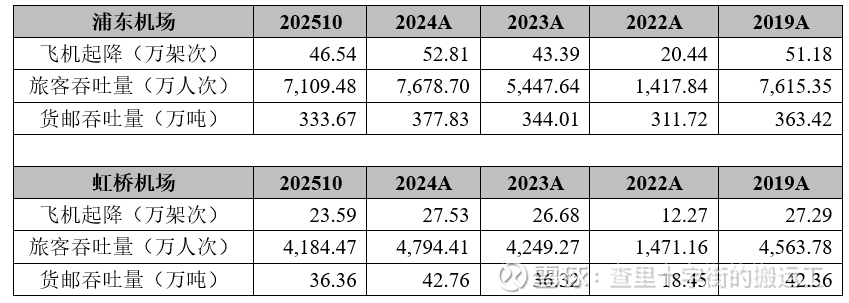

仅从航空性收入来看,公司全面超越至疫情前水平,核心经营数据飞机起降次数、旅客吞吐量和货邮吞吐量均回暖。今年1-10月,浦东机场旅客吞吐量达到7,109万人次,全年预计超过8,500万人次;虹桥机场旅客吞吐量超过4,100万人次,全年预计超过5,000万人次。

数据来源:民航机场生产统计公报

航空性业务实行政府指导定价,与飞机起降架次、旅客吞吐量、货邮吞吐量等直接相关,根据公司《中国证监会行政许可项目审查一次的回复通知书》的回复(修订稿)-20220323》披露,2019年虹桥机场航空性业务毛利率-11.75%,作为国内排名前八的机场,航空性业务尚且无法赚钱。浦东机场即使营运能力更强,做到盈亏平衡已经是很优秀了。2019年,浦东机场航空性业务占比仅37.3%,虹桥机场占52.9%,收购虹桥机场一定程度强化了公司航空性业务占比,降低整体毛利率。

2、非航空性收入

航空性主要负责客货流量导入,赚钱的核心是非航空性收入,特别是广告阵地、餐饮及免税业务。虹桥机场几乎无免税租赁收入,非航空性业务毛利率约45%,浦东机场19年免税店经营权转让收入高达52亿元,对应的成本忽略不计,整体非航空性业务毛利率保守估计70%以上。

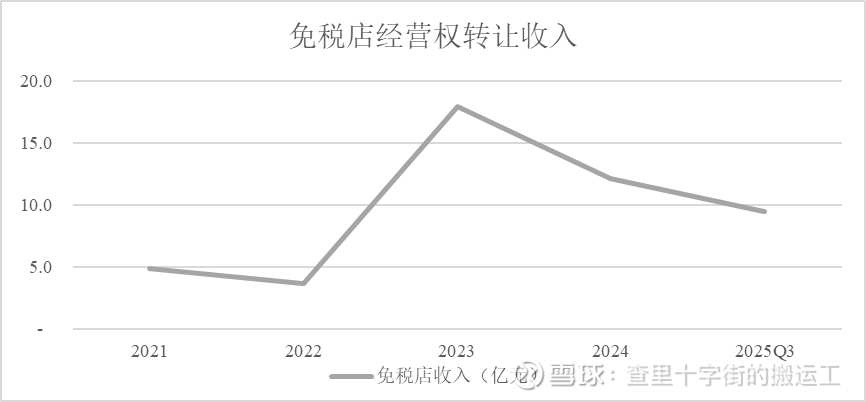

2.1 免税店经营权转让收入

今年1-9月,公司免税店经营权转让收入仅9.42亿元,占营业收入比约10%,而2019年免税店收入高达52.1亿元,占营业收入比约47.6%,前后相差近5倍!彼时公司市值高达1,500亿元,现在收购虹桥机场后才792亿元,原因就在于2018年的大礼包没了。

2018年9月,公司与日上免税行(上海)有限公司签署《上海浦东国际机场免税店项目经营权转让合同》,向其出租16,915.37㎡的免税店,合同按月结算,实际收费采用月实际销售提成和月保底销售提成两者取高的模式,2019-2025年合计410亿元。

2021年1月,因不可抗力事件及重大情势变更等因素影响,双方签署补充协议,调整收费标准,自2020年3月1日起实施,免税店租金收入较疫情前大幅下滑。2023年12月,双方再次签署补充协议,自2023年12月1日起,再次调降免税店业务租金。自第一次签署补充协议后,公司股价一路朝南。今年底协议将到期,公司与日上的博弈将会是市场焦点。

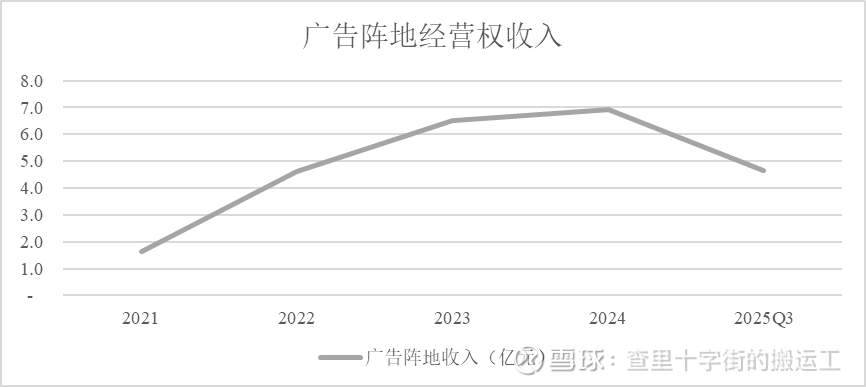

2.2 广告阵地业务

广告阵地业务是指在公司经政府主管部门规划批准可用于发布广告的区域内,由广告运营公司向公司支付相关费用以获取对外发布广告等业务的独家经营权的相关业务。2023年12月,公司与上海机场德高动量广告有限公司签署《广告阵地经营权转让合同》,合同期限为2024年1月1日至2035年2月28日,每年度经营权转让费为该年度广告发布净收入(含税)的55%。

今年1-9月,公司广告阵地经营权转让收入4.67亿元,仅占营业收入4.8%。

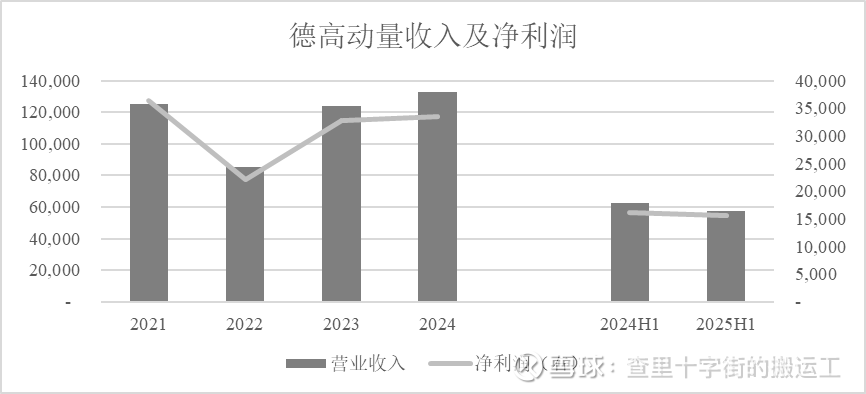

德高动量成立于2005年2月,是由上海机场广告有限公司、梅迪派勒广告有限公司以及动量传媒国际有限公司共同创建的中外合资企业。德高动量致力于机场媒体规划和建设,媒体种类丰富,涵盖灯箱、展台、广告牌等传统媒体以及电子屏等数码媒体等广告发布模式。2022年4月,公司收购上海虹桥机场时,将广告板块资产(即上海机场广告有限公司49%股权和机场广告阵地使用权)一并收购。

上海机场广告有限公司收入主要为外派德高动量的管理人员产生的管理服务收入,以及少量虹桥机场、浦东机场场内赠刊《航空港》(季刊)杂志封底广告的广告发布收入,净利润为参股德高动量的投资收益。

2020年底,公司与德高动量根据过往经营情况对广告阵地业务主要商业条款进行了重新谈判,自2021年起,广告阵地相关业务主要收费模式变更为基于德高动量广告发布收入收取固定比例(55%)阵地费,较原先收费标准提高,故德高动量净利润下降显著。

公司对合营企业德高动量采用权益法核算,每年确认投资收益。

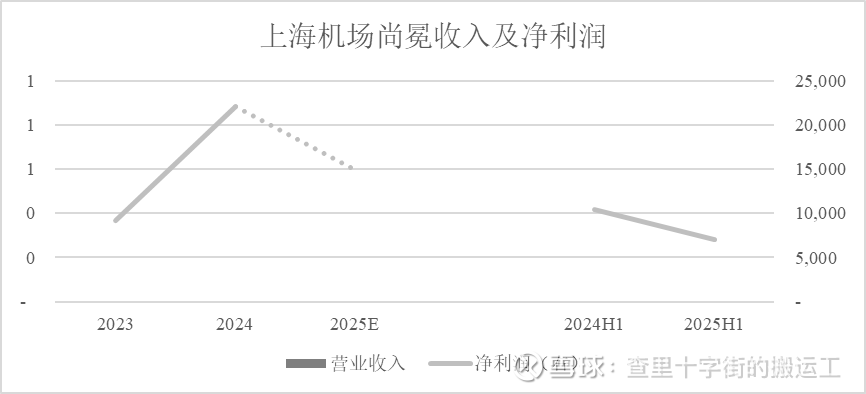

3、参投免税业务

2023年1月,为了增强公司非航业务板块竞争优势,积极主动顺应国内免税旅游行业发展趋势,公司与控股股东下属子公司上海机场投资有限公司共同成立上海机场尚冕商业发展有限公司,由上海尚冕收购博裕景然(天津)企业管理合伙企业(有限合伙)持有的中免日上互联科技有限公司12.48%股权,上海尚冕成立子公司Shanghai Airport Sun-Crown Commercial Development (HK) Limited收购Phoenix Dawn Limited持有的Uni-Champion International Limited 32%股份,其穿透后的核心资产为日上免税行(上海)有限公司、日上免税行(中国)有限公司、中免集团北京首都机场免税品有限公司、中免集团北京大兴国际机场免税品有限公司15.68%股权或权益。2024年,公司与Uni-Champion签署股权回购协议,公司持有的Uni-Champion 32%股权由Uni-Champion回购,同时置换入Sunrise Duty-Free、Golden Active Development Limited、日上上海、日上中国、北京奕长丰商业有限公司等5家公司股权。

上海机场尚冕是公司参投免税业务的主体,今年预计将产生净利润1.5亿元。

4、其他方面

资产负债方面,截至今年9月末,公司资产负债率36.85%,现金储备170亿元,有息负债几乎没有,租赁负债165亿元,财务状况非常稳健。

分红方面,2023-2025年,股利支付率约40%,以公司的财务状况,完全可以提升至50%以上,对应股息率将超过1.5%。

同行业上市公司前三季度业绩情况如下:

注:美兰空港为半年度业绩。海南机场正在推进收购美兰空港(0357.HK)项目,将实现对岛内海口美兰、三亚凤凰、琼海博鳌三大国际机场的统一运营。

如上表所示,白云机场、深圳机场及厦门空港盈利实现两位数增长,首都机场、美兰空港亏损大幅收窄,行业整体盈利修复继续深化。

行业系列: