力鼎光电年报及2025年半年报快报解读

一、前言

周六在家休息了一天,顺手翻阅了东方财富网的公告,恰巧发现力鼎光电发布了半年报快报。说来惭愧,这家公司早已躺在我的自选股里,却一直没抽时间系统梳理。

最近在看一些半年报预增的公司,有没有合适的可以翻一翻。

公司2020年疫情期间上市,属于国家级“专精特新”企业,深耕消费电子光学领域。

其核心产品主要是各类镜头,应用场景覆盖安防监控和智能汽车、VR/AR设备,还有涉及医疗成像。

最近几个月股价走出了独立行情,引发市场关注。

二、快报数据点评

1、公司发布了2025年半年报快报,预告净利是1.2亿-1.35亿,同比增长53.26%-72.42%。

2024年半年报净利润是0.78亿,Q2单季度是0.44亿。

根据预告推算,2025年Q2单季度0.63亿-0.78亿,同比增长43.5%-77.%,应该是近些年Q2单季度表现最好的年份。

三、2024年年报及2025年一季度经营数据分析

1、经营数据表现

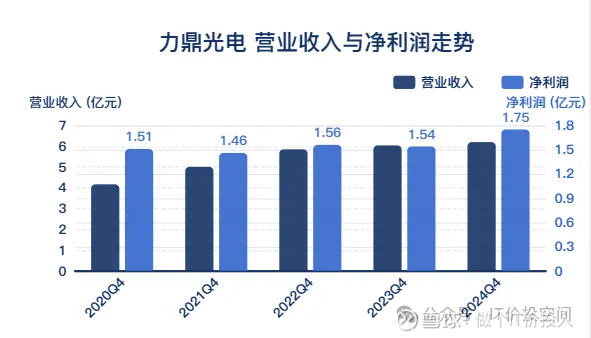

2024年全年营收6.2亿,同比增长2.65%;净利润1.75亿,同比增长13.64%;扣非净利1.6亿,同比增长17.65%。

2022-2024年营收增长明显放缓,整体无论营收还是净利,都创最近5年的新高。

相比公司的营收,2024年净利润有所突破。

2024年Q4单季度的营业收入增长17.02%,净利润同比增长63.89%;扣非净利润同比增长73.33%。

2025年Q1继续延续这种增长趋势,营收、净利润、扣非净利,分别增长13.79%,67.65%,80.65%。

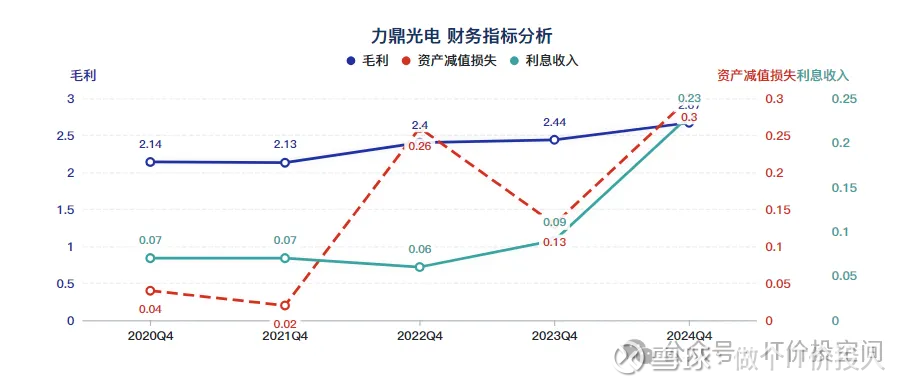

财报中公司提到公司美元资产储备增加,受益于境外的美元存款利率。2024年利息收入2333.51w元,同比大幅增长了160.92%,占了营业利润的10%多。

营收和净利连续两个季度快速回升,显示需求与盈利双修复。

2、ROE结构拆解

三个因子拆解来看:

权益乘数:保持稳定;

总资产周转率:基本持平。

营业净利率:保持较高的水平,维持在25%以上。

总体来看,除去2020年上市,ROE维持在11%上下,ROE长期稳定依赖于公司的较高营业净利润率。后续要持续跟踪公司的毛利率和净利率情况。

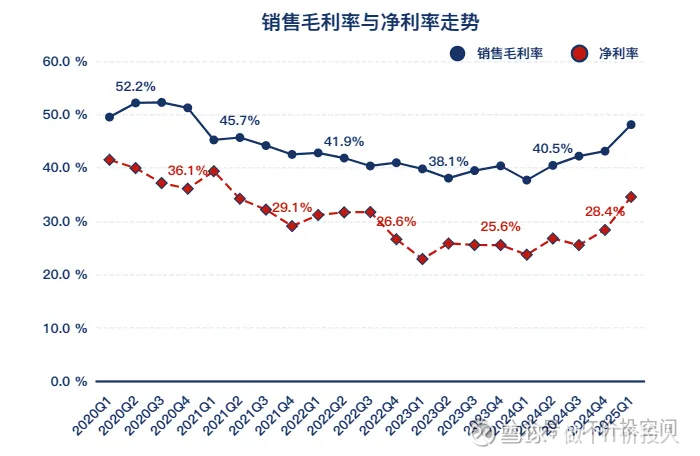

3、毛利率、净利率、费用比率分析

毛利率:在连续下滑后,2023年见底反弹。连续2个季度环比好转。

净利率:随毛利率同步波动,回升力度更为明显些。

费用比率:费用控制较好,基本维持在相同水平。

管理费用和销售费用大头主要是职工薪酬,其中中介劳务费都同比有所下降。中介费主要是指为企业合并的审计、法律服务、评估咨询。

公司整体上管理还算是比较优秀,费用比率控制相对平稳。

最近几年公司发生了几次收购合并。我这边查了下2022年并购全资子公司力鼎光电技术有限公司;2024年增持上海理鑫光学科技20%(切入AR/VR光学模组)

4、现金流与债务结构

公司无长期借款,但有少量的短期借款0.23亿,2025年Q1略有提高。这些债务更多补充日常流动性。

公司目前的现金流足够覆盖债务。

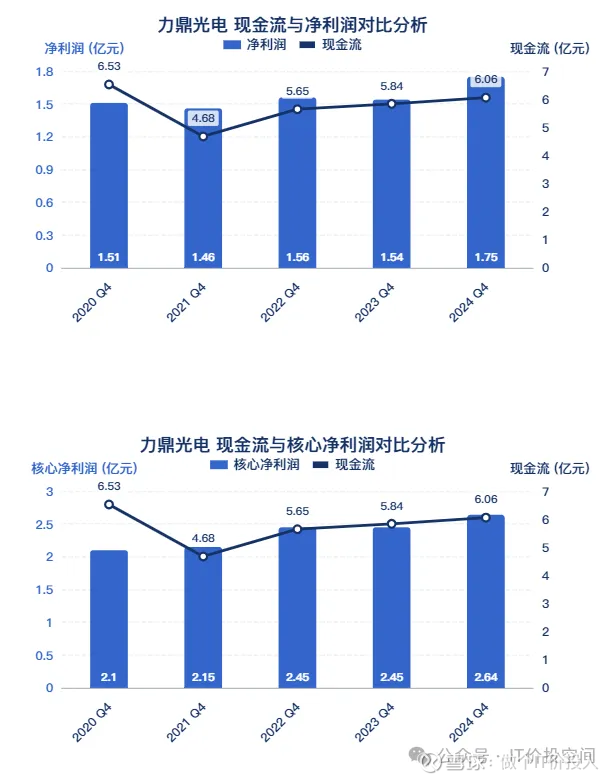

公司的净利润,2024年有明显提升,其他年份有所起伏。但从核心净利润的表现来看,这些年公司的经营还是不错,在持续缓步提升。

现金流方面:与公司的净利润,保持同步。

预计2025年核心净利润与现金流可能继续保持上升趋势。

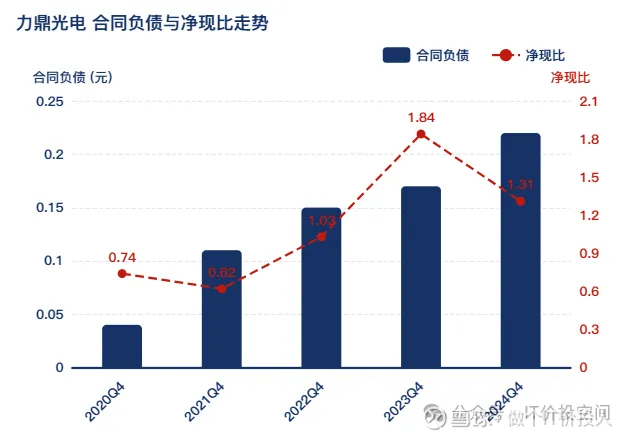

合同负债:体量不够大,参考意义不大。2024年Q4与2025年Q1趋势来看,业绩持续改善。具体要看下半年报中合同负债是否出现明显提升。

净现比:在低负债率的情况下,连续3年净现比高于1,表明公司创造现金流的能力。结合公司的净利率情况,公司在行业是有技术优势。

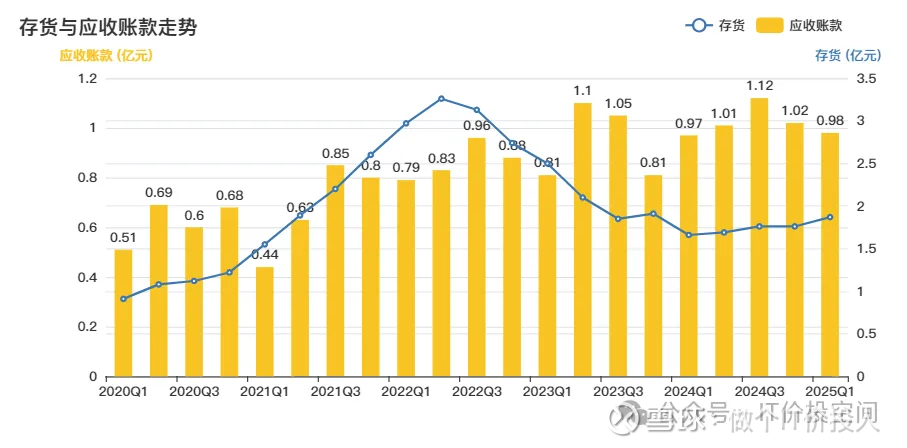

5、存货与应收款情况

存货:2022年Q2达到峰值后,持续下降,最近2个季度略有提升。

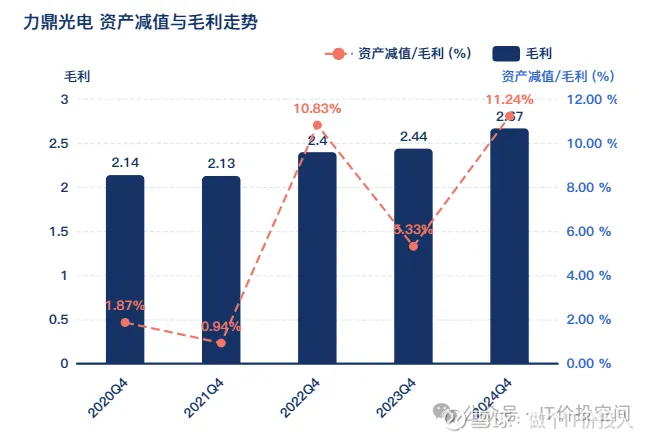

但从资产减值来看,最近三年出现了较大的资产减值,主要来自存货跌价及合同履约成本减值损失。如果从这个角度来看,部分产品去库存压力还是在的。

存货分类细项中大头主要是原材料及库存商品,其中原材料增长明显。(备货因素在)

应收款方面:这些年公司的应收款管理还是不错,2024年略有提升。

从账龄结构来看,都是集中在一年期以内。信用减值很低也佐证了回款比较良好。

6、主营业务

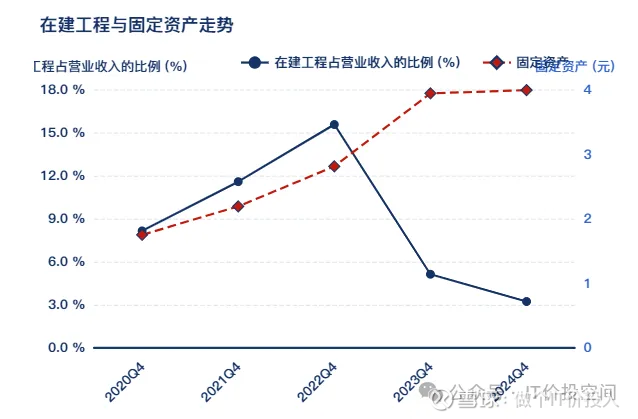

最近2年公司,在建工程明显大幅度降低,这个也是其现金流逐级增长的原因之一。

从产品分类来看,变焦镜头业务在明显地提升。2024年定焦镜头与变焦镜头的毛利率都得到明显的回升。

从定焦与变焦镜头成本分析来看,定焦原料成本要低于变焦成本。

这些年公司对于境外客户的依赖程度越来越高,境外的毛利率普遍高于国内。

由于工序分前后工程,“荒折—砂挂—研磨—洗净”成为“前工程”,由于产能限制部分镜片产能委托外包工厂加工,毛利率上会有些损失。

三、总结

1、股东结构

股东数方面:股东数在连续多个季度环比减少的情况下,2025年一季度环比大增。

前十流通股东:北上资金减持,第一次看到,前十股东中新晋5个个人股东。

2、每股派息与净利润年复合增长率

公司2024年的股息支付率是93.52%,连续三年提高支付率。2023年股息率支付率是66%。

近四年,净利润增长一般,但每股派息在持续提高,一方面说明公司的现金流在持续提升,另外公司也努力提升股东回报满意度。

3、后期重点关注的点:

关注公司的毛利率和净利率变化;

海外关税对于公司毛利率搅扰;

关注资产减值是否出现明显改善;

客户集中度风险--前5客户占比达到40.91%,终端需求会明显影响到公司的业务订单。

本分析报告仅从财务的角度剖析公司经营情况,不构成投资建议。