潍柴动力2025年半年报|数据有待继续观察

一、前言

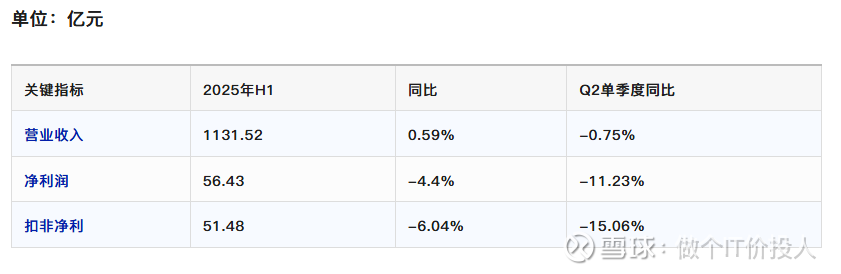

潍柴动力发布了2025年半年报的数据,出来的数据低于我心理的预期。2025H1营收和净利都出现了同比下降,尤其是二季度业绩承压。

公司进行了中期派息,每股派息0.358元。

二、业绩总览:

三、财务数据分解分析

1️⃣、经营情况:

2025H1营业收入与净利润出现了同比下降,主要是二季度单季度营收与净利润同比分别下降0.75%,11.23%,考虑到2024年同期相对高基数,同比下降可以理解。

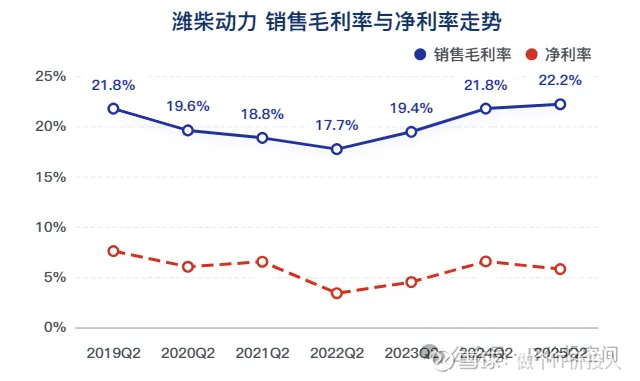

2️⃣、盈利能力 & 费用率

毛利率:环比持平,同比略有提升,创出近些年高点

净利率:环比提升,但同比略有下降。

管理费用同比增长33.09%,销售费用同比增长8.16%,都明显高于营收增速。

特别提醒:管理费用激增主要是子公司凯傲效率计划计提相关支出导致,这一块计提了15.1元,加回去利润与去年基本上能持平。

汇兑收益同期增加了6.2亿左右。

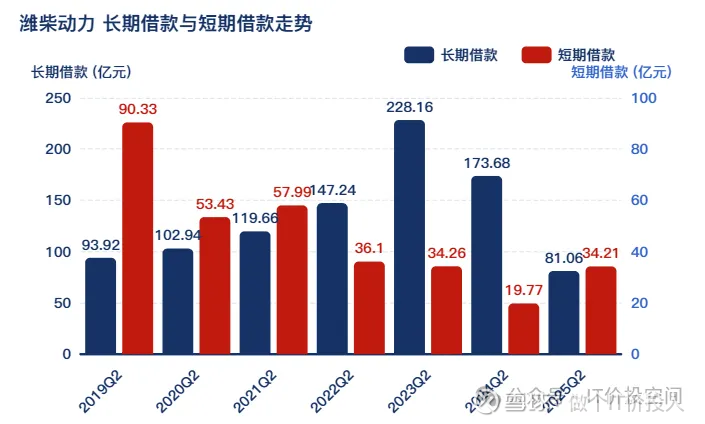

3️⃣、现金流与债务

经营活动产生的现金流净额:同比大幅下降,公司解释是收付款政策影响。我这边查了在应付票据及账款同比只增长了3.56%,前面2年都是同比增长10%以上。(央国企照顾上下游企业,及时付款)

长期借款同比下降53.33%,短期借款同比增长73.04%,公司进行了长短期借款的置换。与2022-2023年同期相比出现了明显下降,与2024期末相比略有增加。整体上,现金流改善,公司降低了财务杠杆。

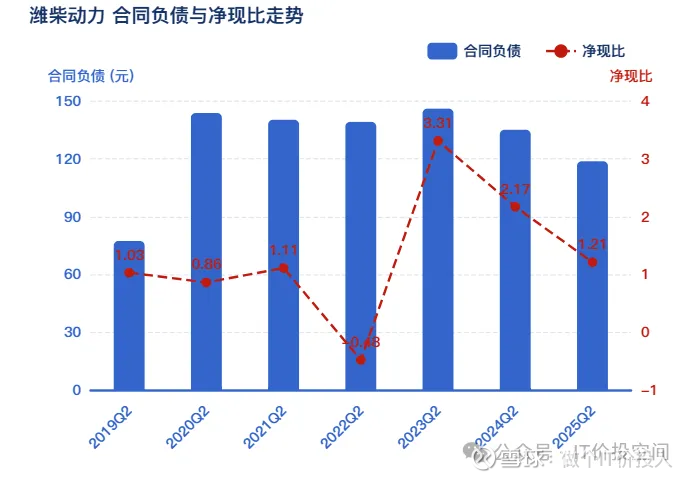

合同负债同比下降12.11%;净现比大于1,公司净利润含金量高.

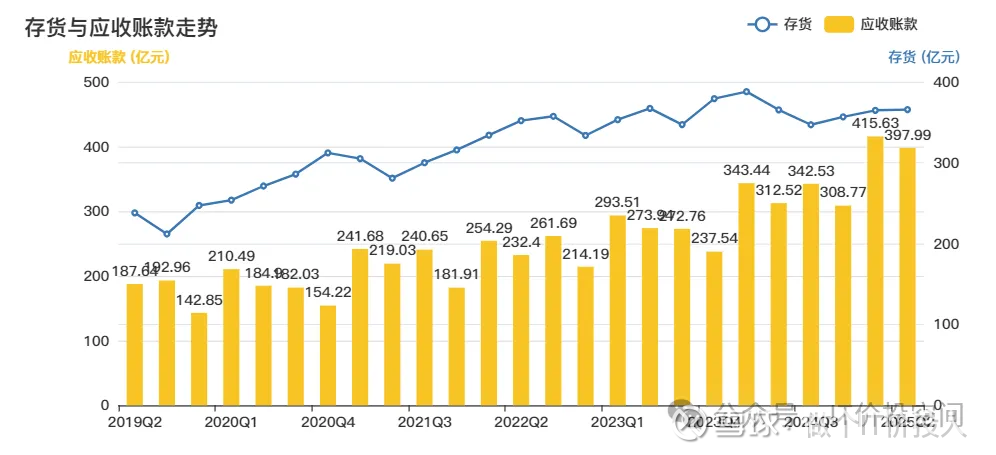

4️⃣、存货 &应收款

存货同比增长0.08%。存货分类中与期初相比增长主要来自二手车、原材料;委托加工材料下降较多。

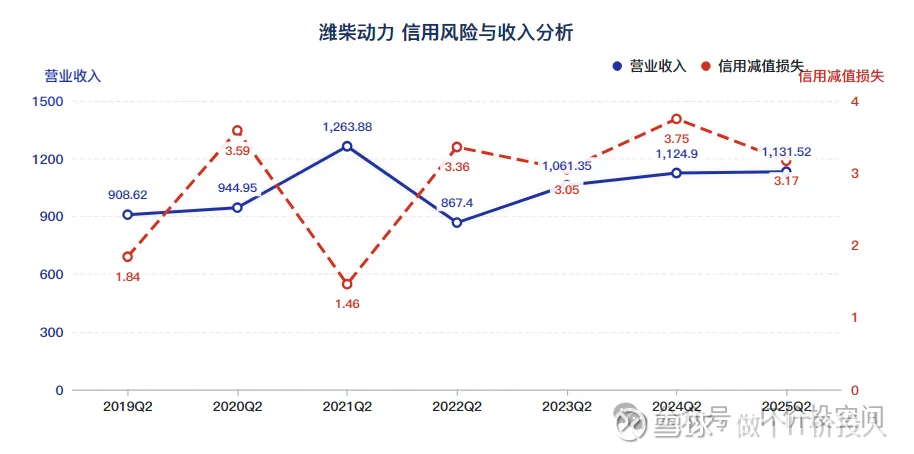

资产减值损失,2025H1出现了明显的大幅增长。

应收款同比增长27.35%,但环比有所下降。

2024年底信用减值出现了明显的增加,2025H1信用减值有所回落,后面要看下三四季度是否持续走高。考虑到3年以上账龄的应收款还有28.4亿,信用减值压力依然存在,有可能年底信用减值损失要大于2024年。

5️⃣、业务结构:

大环境情况:

重卡销量同比增长6.9%,国内新能源重卡销量同比增长186%(公司新能源车销量 255%)。

上半年不含微挖和纯电,工程机械销量同比持平;农机装备同比下降7%,(公司农机装备出口同比增长18.6%,占其农机装备比例11%左右)。

M系统大功率发动机同比增长41%,特别提到了数据中心使用发电机超过600台,同比增长491%;动力电池同比增长91%,整车销量同比增长14.6%。

子公司凯傲,营收同比下降4.18%,新订单量增长22.2%,息税前利润率7%(2024年同期是7.8%),自由现金流为正但低于2024年同期。

凯傲新订单拆分:

工业车辆和服务的订单量40.28亿(同期是37.7亿欧元),供应链解决方案订单大增达到22.01亿欧元(去年同期是13.18亿)。

凯傲息税前利润分解:

工业车辆和服务,下降到3.589亿欧元(2024年是4.707亿欧元),下降原因主要是利润率从同期10.9%下降到8.7%;

供应链解决方案息税前利润较同期翻倍,达到0.784亿欧元,原因恰好是利润率提升(从2.9%提升到5.7%)

凯傲2025年的预测:

公司的预测息税前的利润大体在7.2-8.7亿欧元(同期是9.172亿欧元)。

四、股权结构 & 分红能力

1️⃣、股东结构

股东数方面:股东数出现了明显下降,与2023年Q1相比少了13w。

前十流通股东:前十股东,北上资金加仓,2只指数基金和人寿保险基金、奥地利IVM都做了少量减仓。

2️⃣、关于分红能力测算

2024年公司股息支付率达到55%左右。如果公司能维持当前的水平,基本上能维持2024年的水平。不过,今年中报每股派息0.358元,相比2024年下降了3.7%,预计年底保持同比例下降,估计年底派息在每股0.333元上下。以收盘价15.14来计算,股息率也有4.5%,对于潍柴动力来说,这个股息率蛮高。

五、后续跟踪关注点

1️⃣、公司经营方面:

数据中心带来的发动机需求,未来是否带来持续增长需求;

新能源车的需求出现了大幅增长,未来要关注持续力。

农机装备同比下降,但出口出现大增;公司商用车加快海外业务,几内亚、沙特、阿尔及利亚都出现了销量同比翻倍增长。

凯傲2025年预测展望,会拖累2025年潍柴动力的远期展望,后续需要持续关注国内业务回升以及出口业务。

2️⃣、财务跟踪要点

关注公司的信用减值和资产减值风险。

关注现金流情况,后续是否继续受到收付款政策影响。

《2022年潍柴动力子公司KION凯傲预测三季报预亏》

《潍柴动力2022年半年报-凯傲的韧性》

《潍柴动力2022年一季报解读--有看点》

《2021年潍柴动力年报解读-量变依然在路上》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。