中信特钢2025年半年报|反内卷下的机会与挑战

一、前言

中信特钢这一波受益于反内卷有过一波不错的上涨。

作为国内特种钢龙头企业,公司具有较强的行业壁垒和护城河,他的问题更多是来自下游需求不足掣肘。

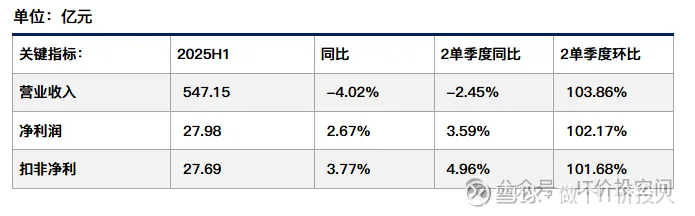

二、业绩总览:

三、财务数据分解分析

1️⃣、经营情况

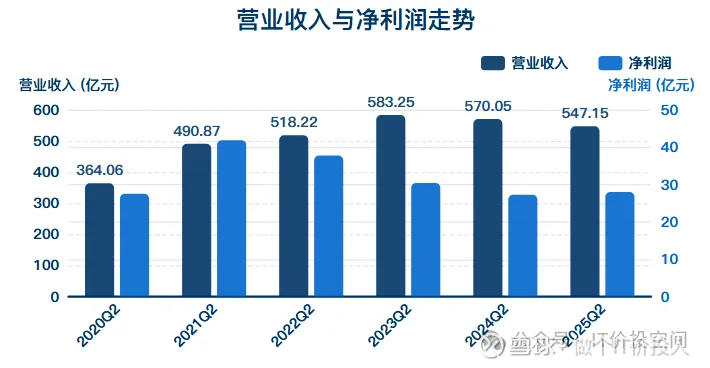

营收同比下降,但净利润同比增长,二季度单季度延续了这种趋势。从环比数据来看,有较为明显的改观。

点评:近三年的营业收入还是优于2021年前,但净利润表现略逊色。收入承压背景下,公司盈利能力正在恢复。

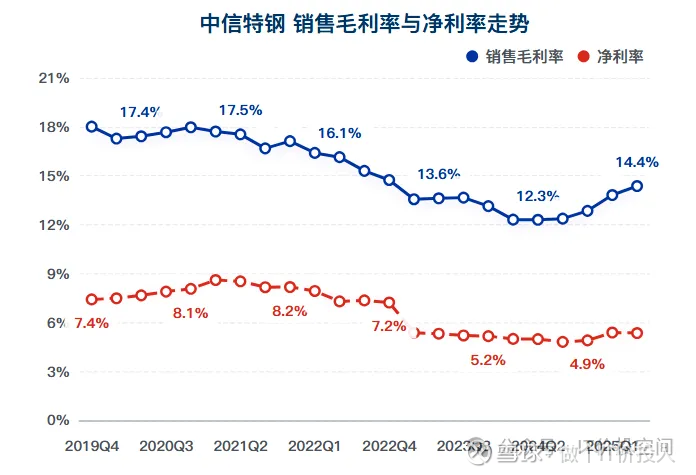

2️⃣、盈利能力 & 费用率

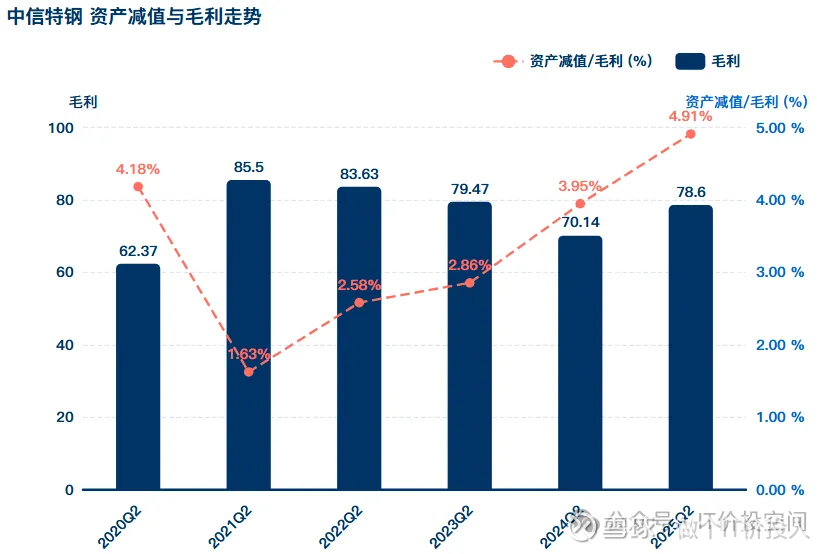

毛利率:已经连续多个季度环比好转,2025H1同比也在提升。

净利率:环比同比都有好转,但力度明显弱于毛利率。

管理费用同比增长4.44%。销售费用同比增长1.52%。

点评:两者增长主要来自职工薪酬,管费费用中折旧摊销费用也在提升。总资产周转率上去,折旧摊销也会下来。

利息费用开支方面同比下降了14.71%

投资收益出现了下降了66.67%,报告期内提到没有看到相关信息(也有可能我看疏漏)

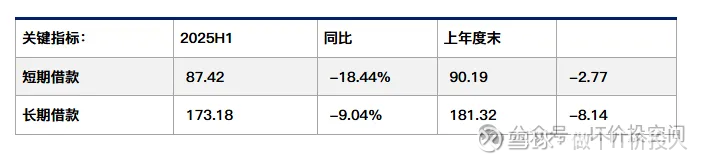

3️⃣、现金流与债务

核心净利润和现金流都出现了同比好转。

经营活动产生的现金流净额:同比下降了6.91%,其中单季度减少了11.91%,部分原因是同期所得税费用/递延所得税提升,当前利润有所影响,但未来可以抵税。

点评:长短期借款均同比下降,与2024年期末相比也是有所下降,公司在主动降低财务杠杆。

目前现金流不足以覆盖长短期负债。

合同负债同比增长了10.65%,高于营收增速。

净现比保持在1以上,表明公司的净利润的含金量高。

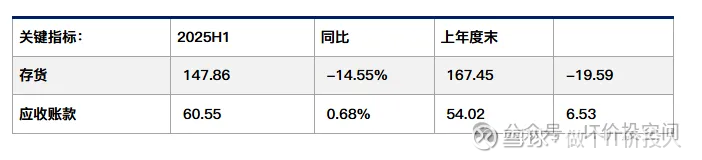

4️⃣、存货 &应收款

存货同比下降,与期末相比也出现明显下降。从分类来看,原材料及库存商品下降的幅度较为明显。

资产减值损失同比增加了39.35%,连续多个年度在提升(存货跌价)。

信用减值损失有所提升,但绝对值不大,后期观察趋势。

5️⃣、业务情况:

大环境:钢铁市场需求有所恢复,原燃料价格下行;行业粗钢产量同比下降。(反内卷控量)出口钢材同比增长9.2%,进口钢材下降16.4%。

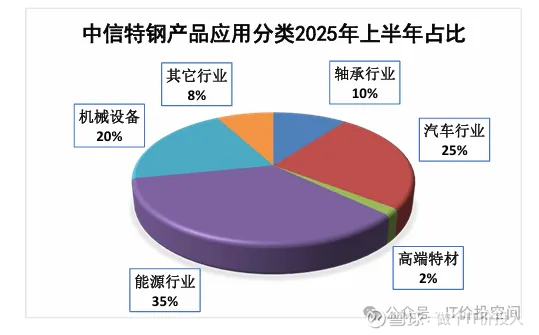

汽车是国内特钢需求大户,占了40%多;雅江工程需要400-600w吨特钢(算是潜在需求,有待进一步考证)。

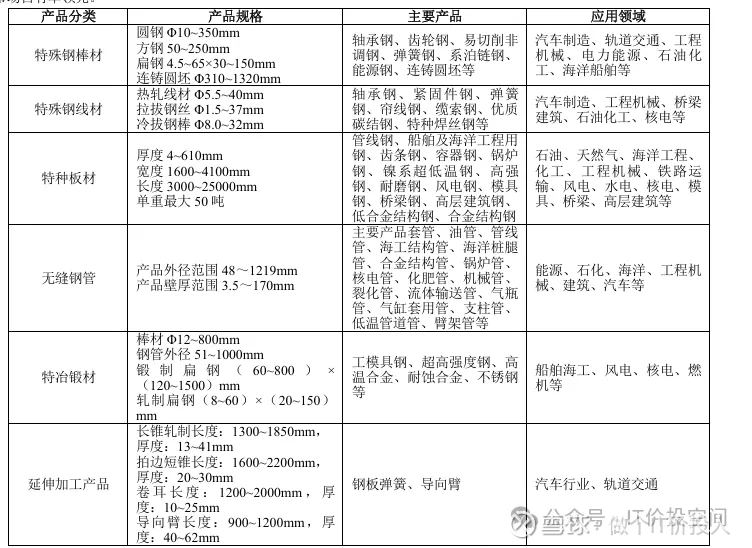

产品应用范围

产品结构:

风电圆坯销量159.2万吨,同比增长2.6%;特种焊丝用钢销量同比增长21%,轴承钢销量114.6万吨,同比增长13.2%,这些细分产品增速远高于公司整体营收增速。

四、股权结构 & 分红能力

1️⃣、股东结构

股东数方面:呈现上升的趋势,与去年同期相比多了1.3w用户,筹码集中度不够

前十流通股东:前十股东持仓变动较大,瑞众人寿、东方红和北上资金出现明显减持。一只红利基金和300基金进行了被动增持。

2️⃣、关于分红能力测算

公司最近的股息支付率都唯一在50%,以目前的业绩情况,维持2024年水平是大概率。下半年业绩有所提升,可能会提高每股分红。

五、后续跟踪关注点

1️⃣、公司经营方面:

汽车行业对于公司未来业绩有至关重要的影响。

水电(雅江水电)未来的需求可期,但这个更多应该是平摊到很多年。

关注风电、石化能源应用带来的业绩增长机会。

未来原燃料价格上涨是否对公司的利润进一步积压?

2️⃣、财务跟踪要点

关注毛利率和净利率回升持续力;

关注资产减值损益,是否存在计提回补可能。

现金流压力依然存在,需要关注长短期借款。