杭叉集团2025年半年报深度分析:从电动叉车到智能物流机器人,杭叉集团的未来想象力

一、前言

在“机器人”概念和设备更新周期的推动下,杭叉集团股价再创新高。行业整体正处于上行周期,电动化、智能化趋势明显加速,市场对叉车龙头的关注度持续升温。

风险警示:由于股价已创历史新高,短期投资需保持谨慎。本文分析基于公司基本面,与股价走势无关,不构成投资建议。请理性看待,控制好仓位与风险。

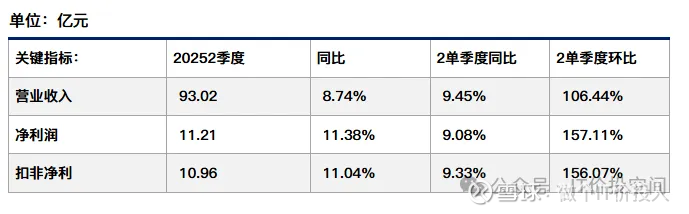

二、业绩总览:

三、财务数据分解分析

1️⃣、经营情况

点评:2025H1营收和净利润均增长,呈现“增收更增利”局面。二季度单季度延续增长格局,营收增速提速但净利润增速略放缓。

同行业:安徽合力2025H1净利润同比下降,但二季度单季度呈现相反趋势,营收增速提速,净利润提速同比14.77%%。

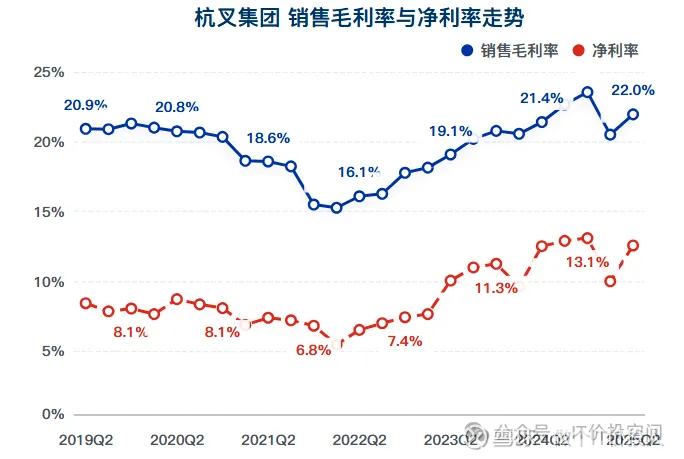

2️⃣、盈利能力 & 费用率

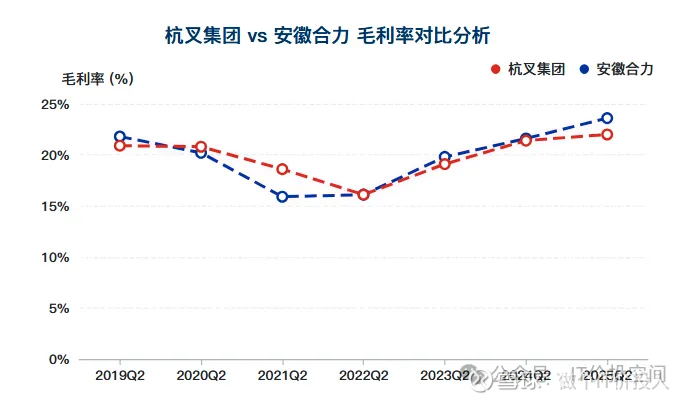

利润率:杭叉集团毛利率和净利率同比环比都有提升,但净利率同比幅度明显放缓。

同行业:我在分析安徽合力财报的时候就发现其毛利率在持续回升,叉车行业现象。

管理费用:同比增长18.75%,增长来自折旧摊销以及其他费用、职工薪酬。

销售费用:同比增长22.31%,职工薪酬及售后服务。

研发费用:同比增长18.69%,职工薪酬。

点评:费用增长开支大头来自职工薪酬。

公司投资收益同比增加了10.11%,略高于营收,这部分来自长期股权投资产生的投资收益。(从2022H1不足一个亿,到现在2.68亿,年化收益率达到39%多)

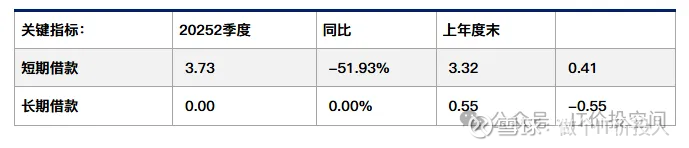

3️⃣、现金流与债务

无论核心净利润还是现金流都在同比提升,现金流增速相比要平缓不少。

经营活动产生的现金流净额同比下降了43.57%,明显低于前2年。从现金流表来看,购买商品和接受劳务支付的现金同比提升以及支付薪酬。

现金流改善同时公司大幅降低了短期借款,现金流足够覆盖。

合同负债同比下降16.36%,净现比持续走低,意味着应收款在持续走高。

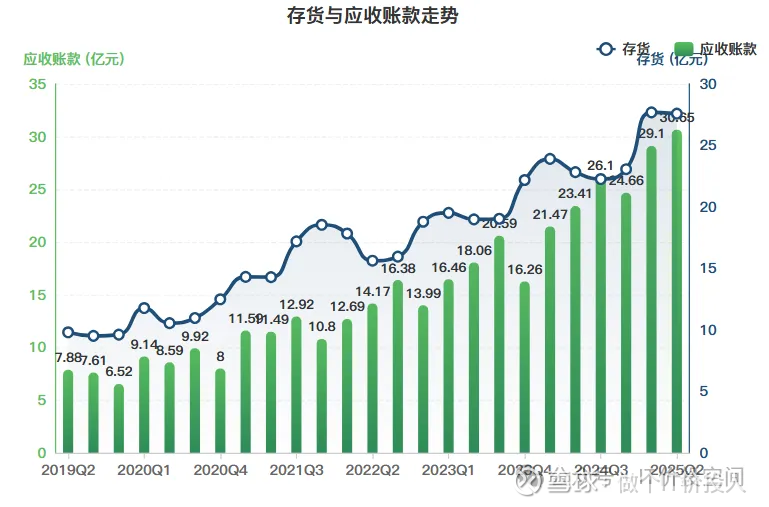

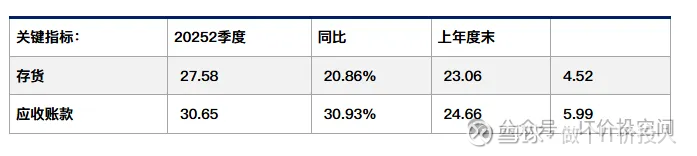

4️⃣、存货 &应收款

点评:应收款继续攀升,存货也在次高位。这也是为何净现比持续下降的重要原因。

同行业:安徽合力也处于类似的情况,存货与应收款都在持续走高。(有点让人隐隐不是太舒服)

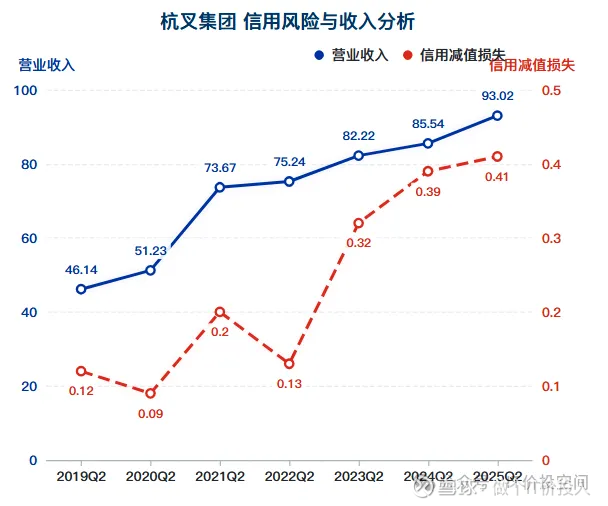

应收款细项分析,绝大多数在一年期以内,但公司的信用减值损失在缓步提升。

存货分类中,原材料与期初大幅下降,大幅增加主要来自库存商品。

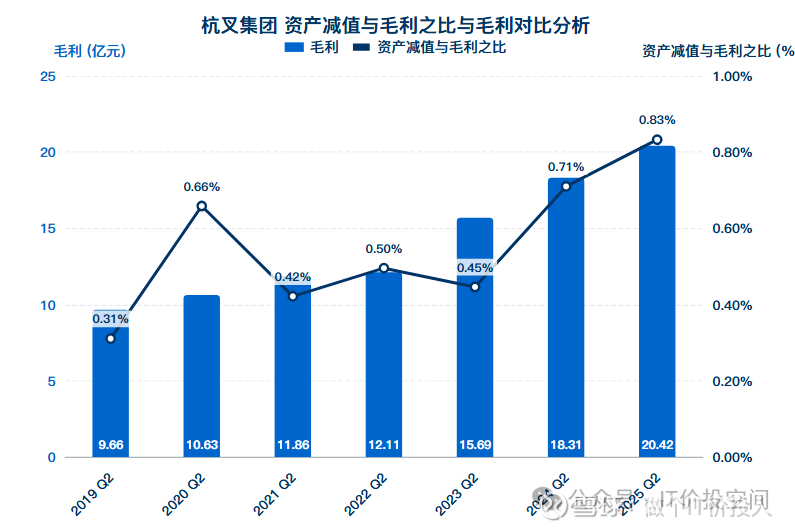

点评:资产减值损失虽然绝对值并不高,但缓步攀升。

5️⃣、业务结构:

行业分析:2025H1电动平衡重乘驾式叉车(Ⅰ类车)同比增长了21.88%,电动乘驾式仓储叉车(Ⅱ类车)同比增长了18.37%,电动步 行式仓储叉车(Ⅲ类车)同比增长了18.58%,内燃平衡重式叉车同比下降了6.61%;电动车占比达到了75.55%(这个渗透率要高于机动车)新能源叉车竞争力凸显,出口增长率国外明显强于国内。

公司经营策略:两家叉车企业都定位在智能化、绿色化,并且杭叉定位全球化(海外业务占比逐年提升)。

点评:智能化、电动化(绿色化)都已经成为行业共识。

公司也有特别的想法,依托在工业车辆 领域深厚的技术积淀以及在人工智能、云计算、大数据、物联网等前沿技术上的持续投入。

点评:未来是否能使得经营进一步改善,从费用、营收、净利润从多个角度去观察。

2025年初,公司开始加大销售渠道执行力度,各种营销策略,通过 以租代售、租售并举双轮驱动,协力推动市场销量增长。(工程机械行业租赁业务是很大的一块)

四、股权结构 & 分红能力

1️⃣、股东结构

股东数方面:股东数环比持续下降。但与2023年一季度相比还是有增加。

点评:安徽合力与杭叉集团一样,2025年股东数有所下降,相比杭叉集团盘子更轻。

前十流通股东:前十股东分歧比较大,北上资金、社保、人寿大幅减持,一家社保基金同比大幅增持,新晋中证500指数基金。

2️⃣、关于分红能力测算

杭叉集团的股息支付率维持在30%上下波动,2024年股息率支付率是32.39%,保持当前增速,预计2025年每股分红是0.55元,2024年每股分红是0.5元。

五、后续跟踪关注点

1️⃣、公司经营方面:

公司依托现有工业车辆技术,积极拓宽业务范围,聚焦开展 以物料搬运为核心功能的智能物流人形机器人研发,在资本市场有想象空间。

加大渠道执行力度,通过 以租代售、租售并举双轮驱动,协力推动市场销量增长。

海外工厂泰国工厂,2025年四季度即将投产,提高海外产能力度,另外规避关税掣肘。报告期内未提供详细的数据,但提到了海外销售台数同比增长了25%。

2️⃣、财务跟踪要点

关注毛利率尤其是净利率同比情况。

关注存货与应收款情况,特别是信用及资产减值损失。

《杭州叉车2022年报及2023年一季报深度解读--工程机械细分行业》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。