特钢龙头2025年财报拆解

一、前言|市场最容易忽视的变化

很多人看钢铁股,第一反应是:

周期、低估、没想象力。

但这一轮,有些公司已经悄悄发生变化——

从“价格驱动”走向“产品驱动”。

这篇,我们拆一份典型代表:

👉 一家正在从周期股向“高端制造”转型的特钢公司。

二、业绩总览:

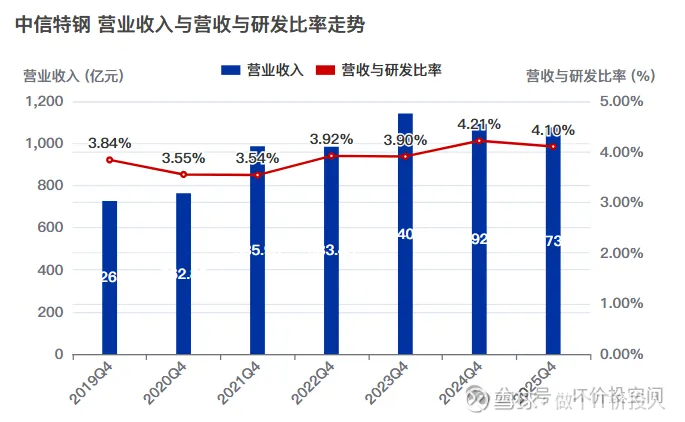

业绩点评:2025年营收同比下降1.68%;净利润同比增长15.67%,扣非净利同比增长17.41%。

📌 核心结论一句话:利润修复,质量提升。

说明成本端改善;产品结构升级;盈利能力修复。

三、财务数据分解分析

1️⃣、盈利能力 & 费用率

毛利率:明显回升;

净利率:同步改善。

👉 关键判断:

毛利率拐头 = 周期底部已过的重要信号。

管理费用:同比增长7.29%,明显高于营收增速。

销售费用:同比增长0.61%。

研发费用:同比下降4.32%,但研发与营收占比情况来看,公司基本上依然维持在4%水准,并未削弱长期竞争力。

整体来看:管理费用增加主要来自职工薪酬以及中介结构服务费、折旧摊销。

额外点:

公司的投资收益创了近年新高(长期股权投资回报);

其他收益博同比减少了45.46%(绝对值少了5亿多),主要是增值税进项加计抵减。

2️⃣、现金流与债务

债务结构:

短期借款同比下降24.4%;

长期借款同比下降13%;

经营活动产生的现金流净额同比增长36.26%,创了近年新高。

由于现金流得到了持续的改善,公司主动降低了财务杠杆,提高了净利质量。

简单概括:公司开始“去杠杆 + 提质量”。

公司目前的现金流足以覆盖短期借款。

合同负债同比增长10.58%,由于现金流的改善,公司的净现比达到2.47,这个比值,我记得在潍柴动力好像看到过,也表明利润的含金量高,现金流远超利润。

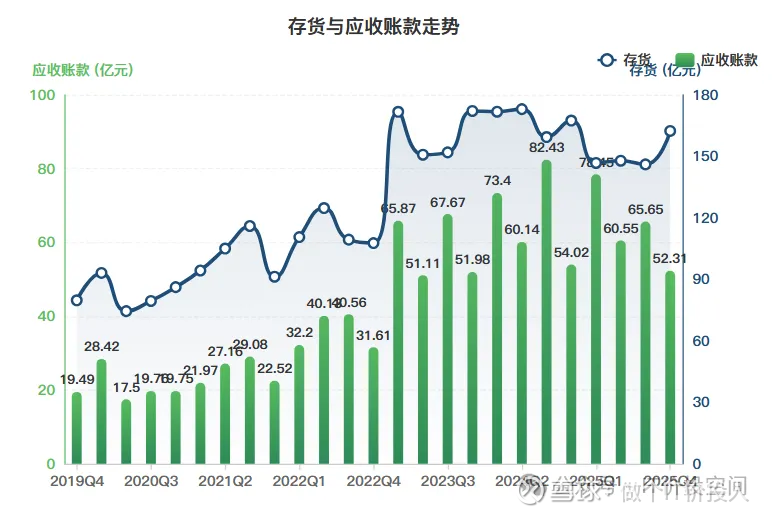

3️⃣、存货 &应收款

存货:

同比下降3.02%;

但环比明显提升。

存货分类细项中,库存增长主要来自在产品,原材料,库存商品反而是减少的。

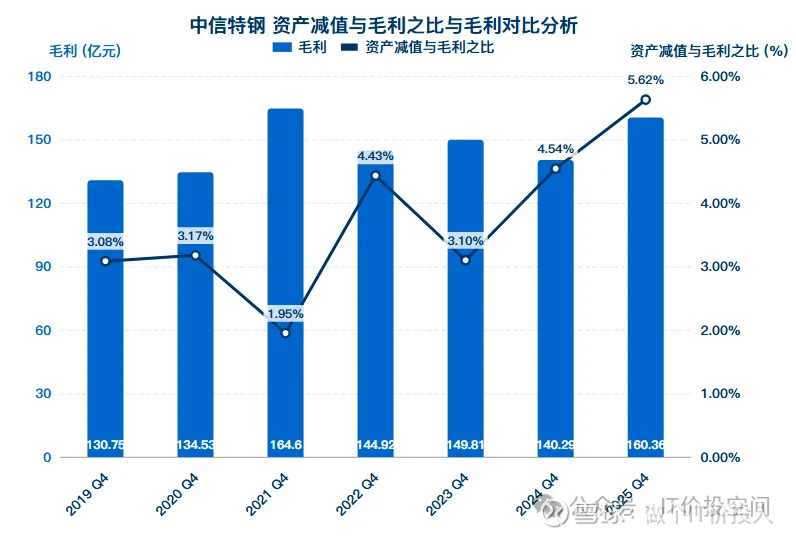

从资产减值的情况来看,也有着明显的提高。

应收账款同比下降3.17%,环比降幅更为明显,表明公司回款更加积极。

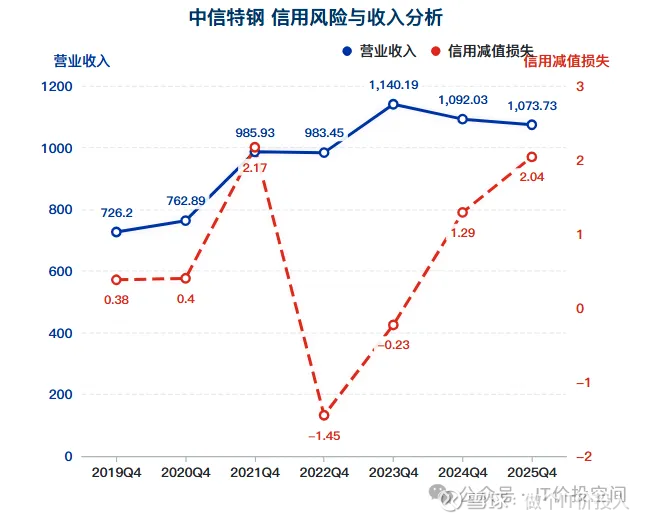

从信用减值损失来看,减值力度反而有加大的趋势。

账龄结构来看,绝大多数集中在一年期以内,结构还是比较健康。

结合其当下的业绩,我有个想法:

👉 公司在主动计提,调节利润

(这个点非常专业,后续要重点跟踪)

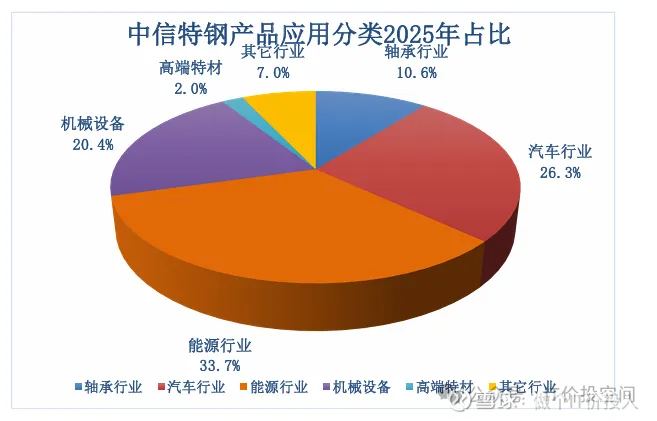

四、业务及产品变化:

1、公司全年钢材销量来看棒材高档产品销量再创新高,高铁轴承钢、深井钻探用钢等高端新品为效益增长注入新动力。公司的产品品类特殊钢棒材、特种无缝钢管、特殊钢线材毛利率都明显好于2024年。

关键点:公司正在从“普通钢”走向“高端材料”。

2、线材三大拳头产品强紧固件用钢、轴承钢线材和汽车弹簧用钢销量分别增长27%、21%和70%。

3、公司68个“小巨人”项目,销量同比增长6%,其中,超高强钢板同比增长91.7%,13Cr油井管同比增长25.4%。

4、“两高一特”产品销量同比增幅为21%,其中在风电轴承、新能源汽车模具等领域“三新”品种销量增幅超100%,镍基高温合金GH4169接单量增幅达到500%。

表明:

产品结构在升级;进入高附加值领域、不再完全依赖周期。

5、出口继续保持增长。全年行业同比增长了7.5%;行业1-2月累计销售利润率是1.89%,中信特钢的表现要明显优于行业水平。

6、高端钢材依然进口不小,部分产品未做到国产替代。综合情况来看,特钢的需求空间增长较大。

7、行业判断:

2025年钢铁行业减量成为必然趋势(反内卷);

钢材价格同比下降;

出口增长;

高端钢材扔依赖进口,国产替代空间不小。

特钢 = 少数还能成长的钢铁细分赛道.

五、股东结构与分红能力

前十股东中新进两只被动指数基金;平安资管和北上资金都明显加持,红利低波50也进行了被动增持。沪深300被动减持、中国人寿略减持。整体,加仓为主。

公司2025年每股派息6.46元,高于2024年的5.072162元,提升了27%多,这个幅度不低。截至2025年3月17日的收盘,公司的股息率依然还有3.9%。

六、后续跟踪关注点

1️⃣、公司经营方面:

1、“小巨人”项目是否继续放量。

2、高端刚需求能否持续。

3、新能源方面的需求依然强进,给公司带来更多的营收和净利。

2️⃣、财务跟踪要点

1、关注毛利率和净利率是否持续提升。

2、减值损失是否异常(是否“财务洗澡”)。

3、煤价上涨带来的成本压力,有待持续跟踪。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。