三花智控2025年财报分析:增收更增利,但一个隐患开始出现

做个IT价投人

· 浙江

一、前言:从“高位回撤”到“开始建仓”

三花智控,一直被市场归类为“机器人概念股”,但却并未纳入机器人ETF成分。

近期股价从高位回撤超过20%,估值明显回落,但整体来看仍处于中性偏合理区间。

👉 周三,我选择小仓位建仓。

原因很简单:

✔ 基本面仍然稳健

✔ 现金流持续改善

✔ 分红能力在增强

但与此同时,一些变化,也开始出现。

二、业绩总览:

2025年营收310.12亿,同比增长10.97%;

净利润40.63亿,同比增长31.1%;

扣非净利39.58亿,同比增长26.95%。

👉 结论很清晰:整体呈现增收更增利的趋势。

但问题出在四季度单季度:

营收同比下降5.43%;

净利润同比增长3.01%;

扣非净利同比增长0.57%,

出现了明显增速下降。这一点值得关注。

三、财务数据分解分析

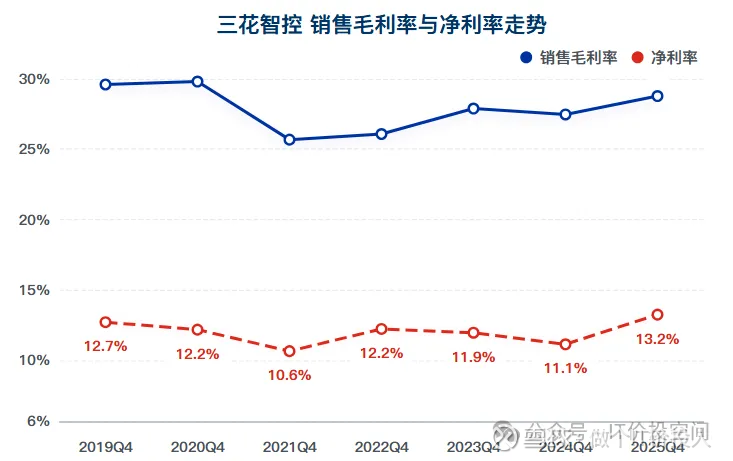

1️⃣、盈利能力 :质量在提升,但有隐性压力

毛利率与净利率都出现了同比提升,净

点击查看全文