晓程科技(300139SZ)全球流动性不足高不确定下的矿业股估值

导言:2026年2月2日 每天都是历史性的时刻,做晚还在回忆2015年的股灾。这次又遇到了难得一见的大宗期货的一周内巨幅过山车。感谢黄毛给这个世界带来了如此精彩的时刻。

ps.容我幸灾乐祸一下,黄金有色的桌子翻了半导体也一起吃屎了哈哈哈哈 明后天商业航天和AI宝宝希望也跟上!!

懒人看这里No.1: — 利润区间从最差的预期 4200金价/一年投产/倒霉1.0g/t 利润是4.9-5.99亿,最乐观的 5200金价/半年投产/1.5g/t利润区间 14.21-16.01亿

懒人看这里No.2: 收盘后,伦敦现货下跌至4400后短暂企稳,现在回到4500。因为加纳的特殊权利金挡位刚好卡在4500元。所以4400和4800金价的区别,利润只差区区的6%。即使金价跌倒4200,利润减少17%,好像也不是不能接受。

懒人看这里No.3 最后很多韭菜喜欢直接给个数字然后一把梭,20pe 市值区间我的预测 120亿~320亿

第一章 宏观经济环境与贵金属市场深度分析

1.1 2026年黄金超级周期的成因与持续性

截至2026年1月底,黄金价格处于历史高位但波动显著:短期内既可能出现“极速拉升”,也可能在保证金、流动性与风险偏好切换下快速回撤。对矿山企业而言,高位波动并不必然否定超级周期逻辑,但会显著影响市场的估值方式——从“看方向”转为“看兑现”。因此,本文不再用单一价格作为前提,而采用四档情景(4,200/4,500/4,800/5,200 USD/oz)来评估公司盈利的安全垫与弹性。

价格对矿山经济模型的影响 近几年金价从约1,800美元/盎司一路上行,并在4,200–5,200美元/盎司的高位区间内剧烈波动。对矿山企业的边际影响是非线性的:金价越高,经济边界品位(Cut-off Grade)越低,更多“边角料资源”被重新纳入可开采范围。对FGM项目而言,高金价意味着:① 可以把综合入选品位从“高品位优先”逐步扩展到1.0–1.5 g/t 的更宽厚度;② 同样的采矿系统与设备折旧,摊到更大吨位上,单位成本更容易下行;③ 但同时会触发更高档位的财政抽成(权利金阶跃),对利润弹性形成折扣。

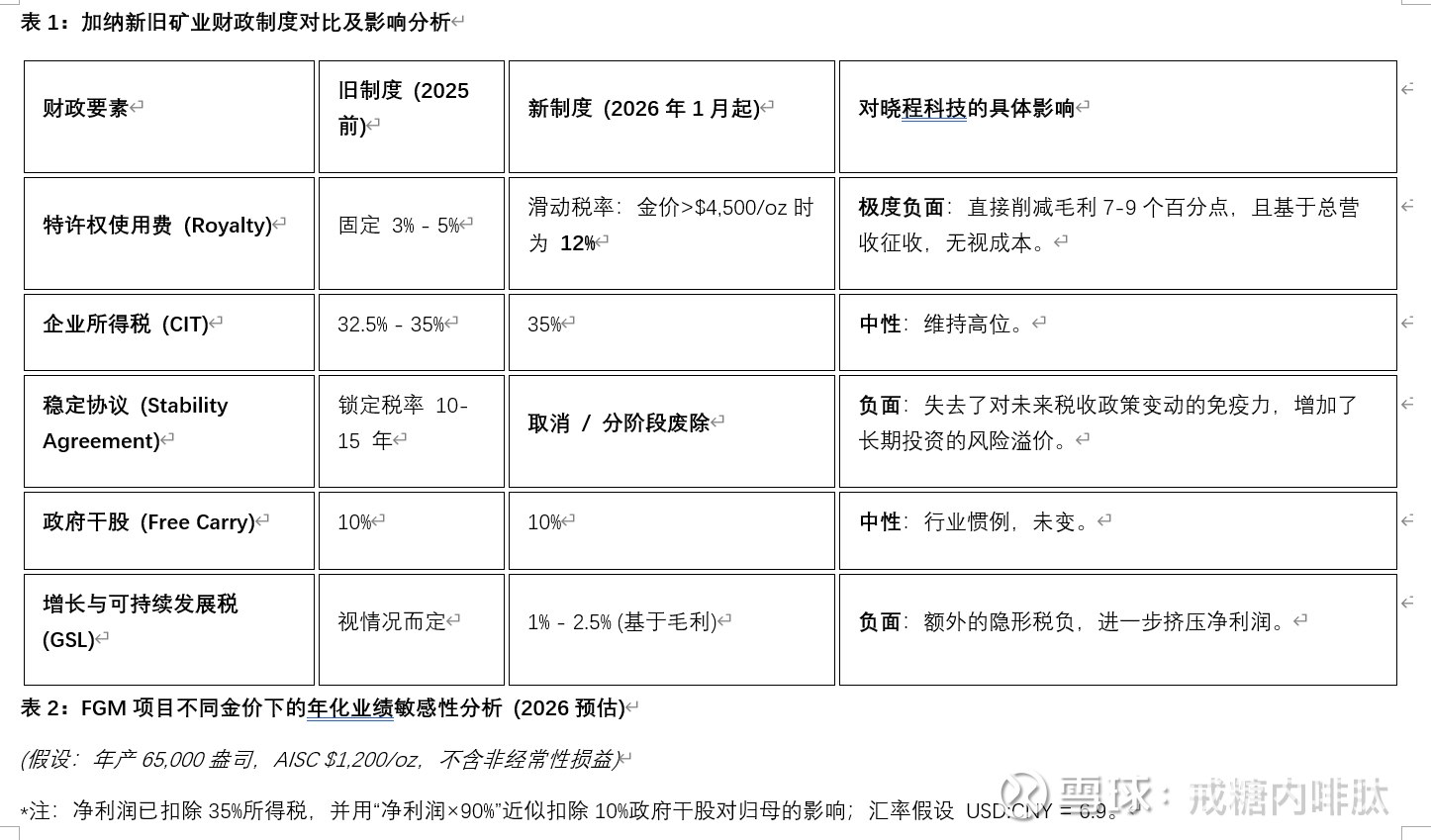

1.2 西非资源民族主义的抬头与加纳财政制度重构

在享受高金价红利的同时,晓程科技必须面对资源国政府“分一杯羹”的强烈诉求。加纳作为非洲最大的黄金生产国,其政策动向对公司至关重要。

1.2.1 稳定协议的废除 2026年1月,加纳政府宣布了一项震惊行业的改革措施:逐步取消给予大型跨国矿企的长期投资稳定协议(Stability Agreements)。这些协议过去通常锁定10至15年的税收和特许权使用费率,是吸引外资的核心条款。新蒙特(Newmont)、安格鲁阿散蒂(AngloGold Ashanti)等巨头均受到波及 。虽然晓程科技作为中型矿企可能并未持有最高级别的国家级稳定协议,但这一政策信号表明,整个行业的税收环境正在从“通过优惠吸引投资”转向“存量资产的价值攫取”。

1.2.2 滑动税率机制(Sliding Scale Royalty)

更为直接的冲击来自新的特许权使用费结构。加纳引入了与金价挂钩的滑动税率机制:

当金价低于特定阈值时,维持较低的基础费率。

当金价超过4,500美元/盎司时,特许权使用费率将飙升至12% 。

考虑到金价处于4,200–5,200美元/盎司的高位区间波动,本报告将权利金按“阶跃”处理:当金价 ≤ 4,500 时按 9%;当金价 > 4,500 时按 12%。这意味着在高金价区间,每销售1盎司黄金会被额外抽走约3%的销售额;但在同时具备规模化处理能力与成本收敛的前提下,项目仍可能保持显著盈利。

1.2.3 综合政府拿取比例(Government Take) 叠加35%的企业所得税、10%的政府免费干股(Free Carried Interest)、以及增长与可持续发展税(Growth and Sustainability Levy, GSL),加纳政府从矿山项目中提取的有效份额可能超过60% 。这种高税负环境要求企业必须具备极低的运营成本(AISC)才能维持超额利润,否则高金价带来的大部分增益将被财政转移支付所抵消。

第二章 公司战略演进与核心竞争力解构

2.1 逆周期的资产并购哲学

与紫金矿业、山东黄金等行业巨头追逐成熟在产矿山不同,晓程科技采取了更为激进且成本低廉的“勘探地捡漏”策略。公司倾向于从初级勘探公司(Junior Explorers)手中收购那些已完成初步勘探、证实有资源潜力但尚未建设开发的矿权。

成本优势: 这种策略使得公司的获矿成本极低,单个项目的收购成本通常控制在1,000万美元以内,甚至更低 。

时间成本: 低成本的代价是较长的开发周期。公司需要花费1-2年时间复核地质资料、进行补充钻探,并从零开始建设选厂和地下工程。这解释了为何晓程的产能释放速度慢于同行,但毛利率却在理论上具备更高的弹性。

第三章 加纳黄金资产组合深度地质与运营分析

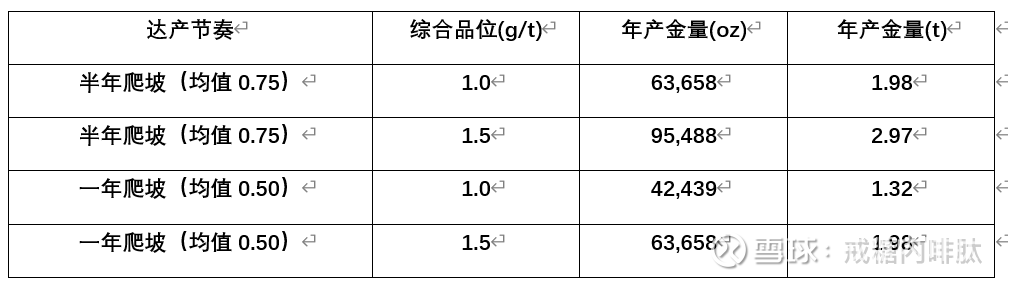

【三条主线】达产节奏(半年爬坡 vs 一年爬坡)|综合品位(回收后 1.0 vs 1.5 g/t)|AISC($1,200/$1,400/$1,600 per oz)

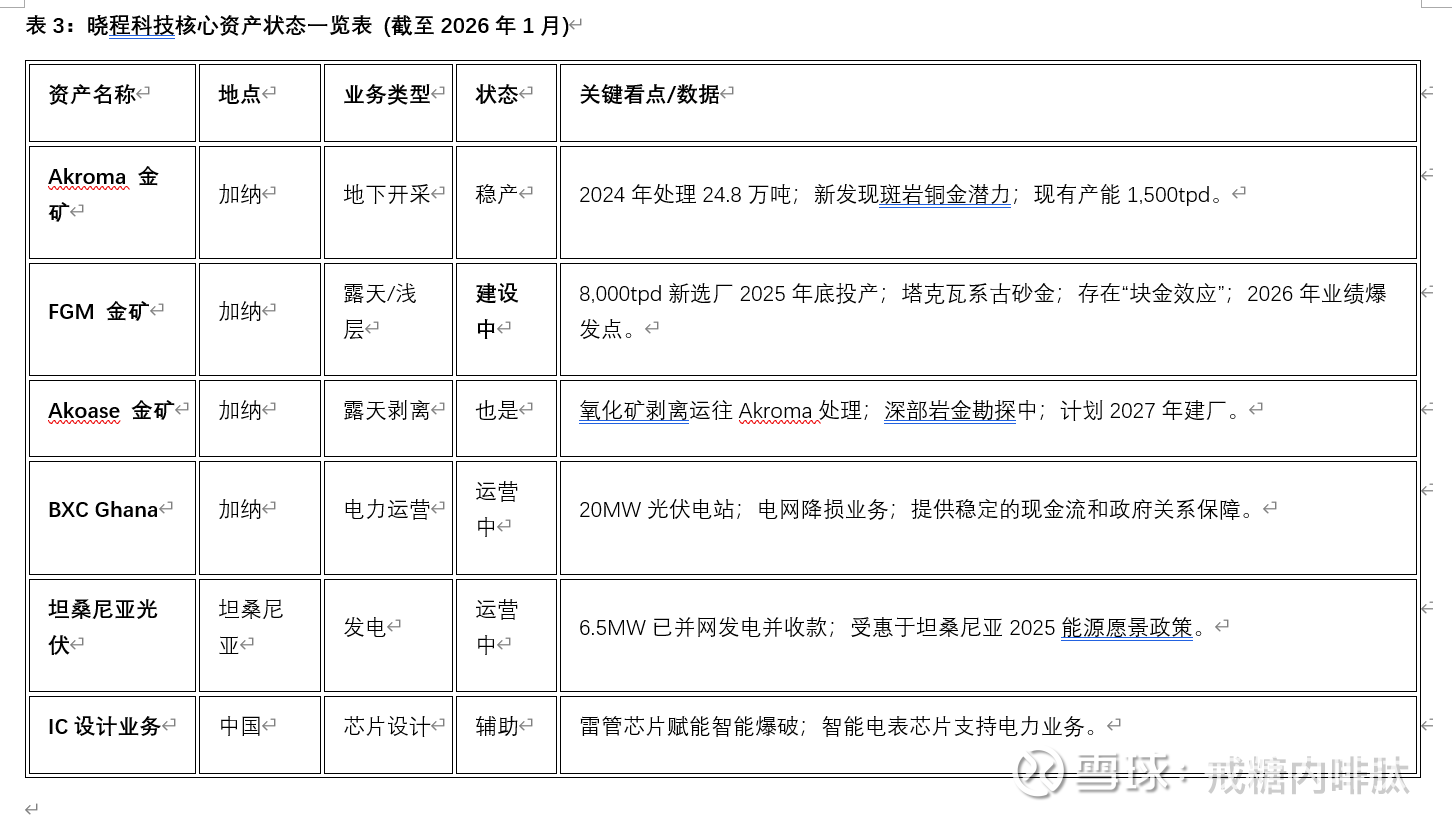

公司的黄金业务板块主要由三个核心项目构成:Akroma(阿科罗马)、Akoase(阿库瓦西)和FGM(Fuyuan Ghana Mining)。每个项目所处的地质环境、开发阶段及面临的技术挑战均不相同。

3.1 Akroma金矿:稳产的现金奶牛与斑岩潜力

Akroma金矿是公司目前主要的在产矿山,也是处理Akoase矿石的冶炼中心。

3.1.1 历史沿革与现状 该矿山历史悠久,最早可追溯至1990年代中国首笔援非资金支持的项目。在金价低迷时期(约70元人民币/克)曾经历破产,后被晓程科技收购 。

储量基础:收购时评估的储量为143.73万吨矿石量,金金属量约5,832.72千克(约18.7万盎司),当时的金属价值估算为2.4亿美元。若按4,200–5,200美元/盎司的价格区间测算,该部分资源对应的名义金属价值约为7.9–9.7亿美元(不含开采成本与税费折扣)。

生产数据: 2024年,井下开采量为3,700吨,全年出矿量约10.26万吨(含副产矿),选厂全年处理原矿24.83万吨。原矿平均品位在2.35克/吨左右,选厂日处理能力维持在1,500吨 。

3.1.2 地质新发现:斑岩型铜金矿 管理层在交流会中透露了一个重大的地质发现:Akroma矿区被确诊为斑岩型铜金矿系统 。

地质意义: 斑岩型矿床通常规模巨大,虽然品位可能中等,但矿体连续性好,适合大规模机械化开采。目前公司开采的可能仅仅是该系统的边缘或顶部岩脉,真正的“主矿体”可能深埋地下。

勘探计划: 公司计划利用1-2年时间对深部资源进行深入勘探。如果证实深部存在巨大的铜金矿体,Akroma的估值逻辑将从一个中小型金矿转变为大型多金属矿山,这将极大地提升公司的资源储备量级。

3.2 FGM(Fuyuan)项目:巨量产能释放的关键与“块金效应”之谜

FGM项目是晓程科技未来三年业绩爆发的核心驱动力,其地质特征独特,既蕴含巨大潜力,也伴随着技术争议。

3.2.1 地质特征:塔克瓦式古砂金矿(Tarkwaian Paleoplacer) FGM矿区属于典型的塔克瓦系古砂金矿床。这种矿床成因类似于南非的兰德金矿(Witwatersrand),是由古代河流冲积形成的砂金沉积物,经过地质运动被深埋并石化成岩(砂砾岩) 。

矿脉规模: 矿带延绵近200公里,晓程科技控制了其中约3公里的走向长度。矿体厚度巨大,主力矿层厚度达20米,其中高品位层约2.5米 。

“块金效应”(Nugget Effect): 这是FGM项目最核心的技术特征。由于金以粗颗粒(自由金)形式存在于砾石基质中,而非均匀散布在岩石内,传统的钻探取样(岩芯直径小)极易出现“打空”现象。管理层描述为“化验室数据双零”,但实际通过重选(如用脸盆摇)却能发现大量可见金 。

技术解读: 这种现象在地质统计学上称为“高块金效应”。它意味着传统的地质储量报告(如NI 43-101)可能会严重低估实际品位。然而,这也增加了资源估算的难度和融资的合规性风险,因为资本市场更相信标准化的化验数据而非“脸盆摇金”的经验之谈。

3.2.2 产能跃升规划 公司正在建设一座日处理能力达8,000吨的新选厂,预计2025年底投产,2026年贡献业绩 。

产能对比: 现有Akroma选厂仅为1,500吨/日。FGM新选厂投产后,公司总处理能力将提升5倍以上。

工艺路线: 针对粗颗粒金特征,新选厂的设计必然侧重于重力选矿(Gravity Concentration)作为首道工序,以在浸出前回收大部分自由金。这不仅能提高回收率,还能降低后续氰化浸出的药剂消耗和停留时间,从而降低成本。管理层预计选矿成本可能低至100元人民币/吨 。

产量预期: 管理层指引2025年产量为500-700公斤(试生产阶段)。随着2026年产能爬坡至满产,若按日处理5,000-8,000吨、平均回收品位1.5克/吨计算,年产量理论上可达2.7吨至4.3吨(约8.6万至13.8万盎司)。这将使晓程科技一举跨入中型黄金生产商行列。

3.3 Akoase金矿:氧化矿剥离与深部潜力

Akoase目前主要作为Akroma的原料供应基地。

开采现状: 以露天剥离山体表层的氧化矿为主,运往Akroma处理。2024年剥离土方量约130万立方,出矿量14万吨,品位1.5-2.33克/吨 。

地质挑战: 矿体倾斜度与山坡相反,导致早期勘探仅局限于地表80米以内的氧化带。深部原生矿(岩金)尚未被系统控制。

未来规划: 公司正在实施深部勘探计划,通过打斜坡道或竖井进入地下进行钻探。一旦深部储量获得证实,计划在2027年左右建设独立的5,000吨/日选厂 。

第四章 财务影响定量评估与敏感性分析(2026版·三主线框架)

【三条主线】达产节奏(半年爬坡 vs 一年爬坡)|综合品位(回收后 1.0 vs 1.5 g/t)|AISC($1,200/$1,400/$1,600 per oz)

本章把“FGM 选厂投产后的利润兑现”作为2026年的核心变量,并用三条主线把不确定性拆开:达产节奏决定“量”,综合品位决定“含金量”,AISC决定“单位利润”。这样做的好处是:即便金价高位剧烈波动,我们也能快速判断‘利润安全垫’在不在、以及赔率主要押在什么地方。

4.1 模型口径与关键假设

口径:以 FGM 单项目为主做敏感性(公司整体可在此基础上做加法);利润为归母口径。

汇率:USD/CNY = 6.9(用于将美元利润换算为人民币)。

金价情景(横轴):4,200 / 4,500 / 4,800 / 5,200(USD/oz)。

4.2 加纳税费框架(用于‘利润斜率’校准)

为避免把模型做成“税务百科”,本章只保留对利润最敏感、且最容易形成‘阶跃’的变量:

• 权利金(Royalty):金价 ≤ 4,500 时按 9%;金价 > 4,500 时按 12%(随价抽成的核心)。

• 增长与可持续性税(GSL):按销售收入的 3%(矿业口径)。

• 企业所得税(CIT):税前利润的 35%。

• 政府免费干股:10%(在分红层面体现;为直观起见,本章用“净利润 × 90%”近似归母)。

注:社区发展基金、出口环节费用、地方附加费等可能存在,但公开口径差异大且容易随政策微调。它们更适合放进 AISC(或作为‘额外税费’做压力测试),不在本章逐项拆。

接下来最重点的来了!!几个不同维度数据的交叉对比表格。

4.3 达产节奏 × 综合品位:产量推导(FGM单项目)

假设:FGM 设计能力 8,000 吨/日;按 330 天计;综合品位为“回收后等效品位”(即已把回收率折算进 g/t)。

4.4 AISC 主线:$1,200 能否站稳?还是爬到 $1,400-$1,600?

AISC 在这里被当作“综合单位成本”,包含采矿+选矿+管理+维持性资本开支等可持续成本。为了避免被某个口径带偏,本章直接对 AISC 做三档压力:$1,200 / $1,400 / $1,600 per oz。

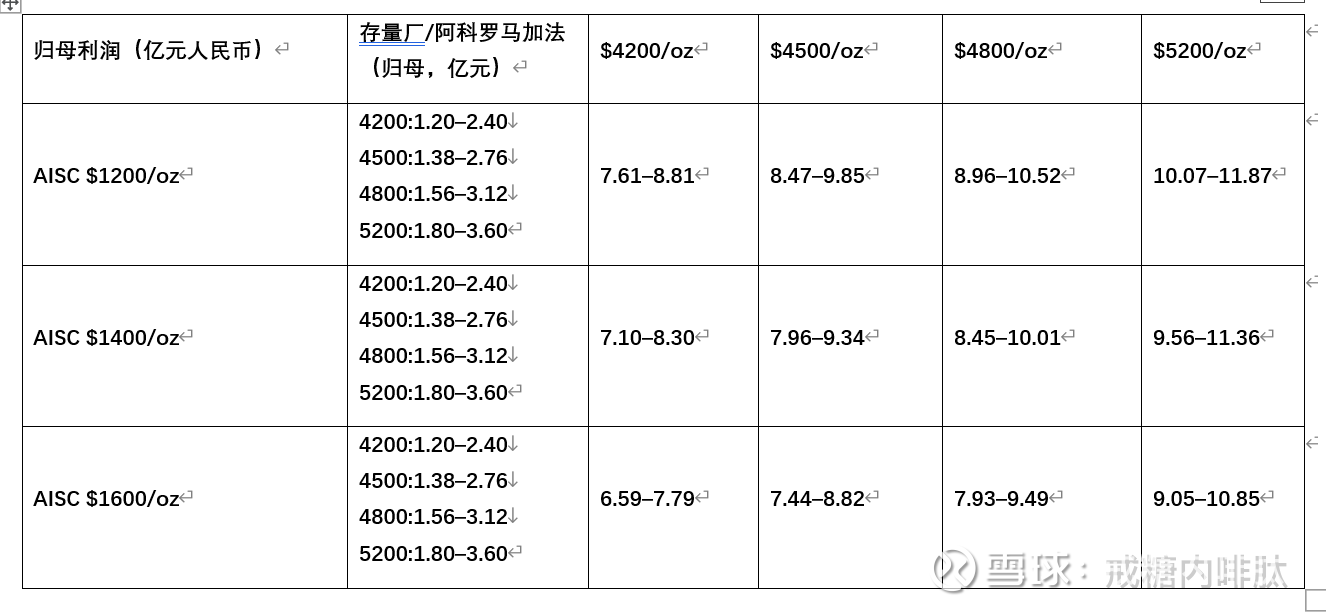

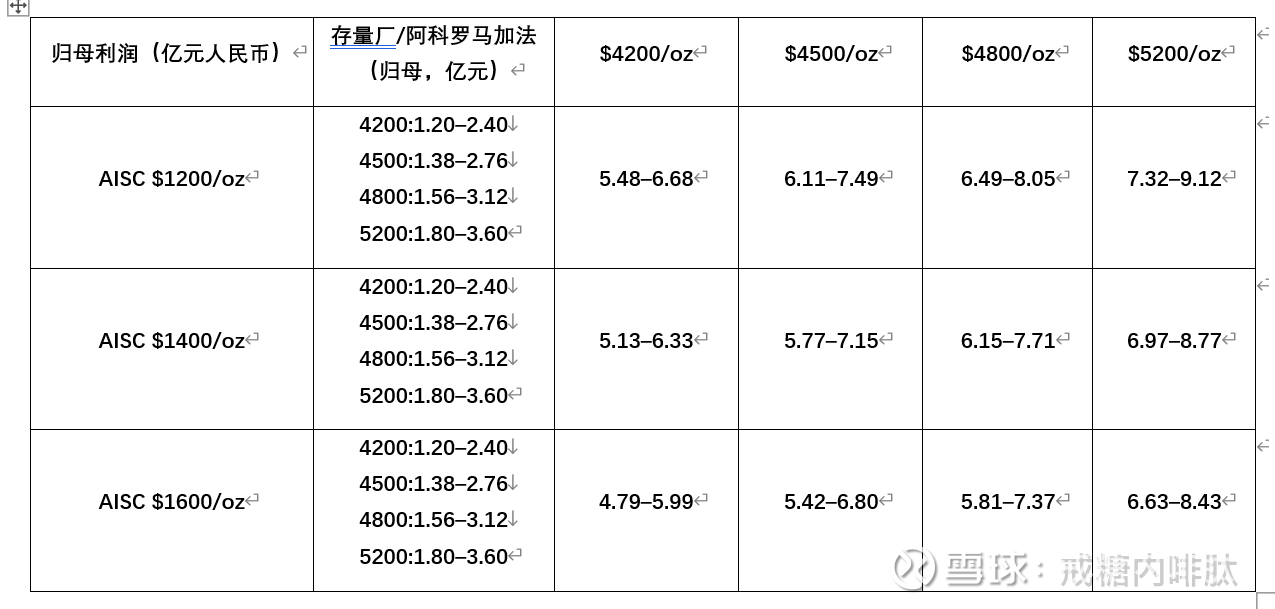

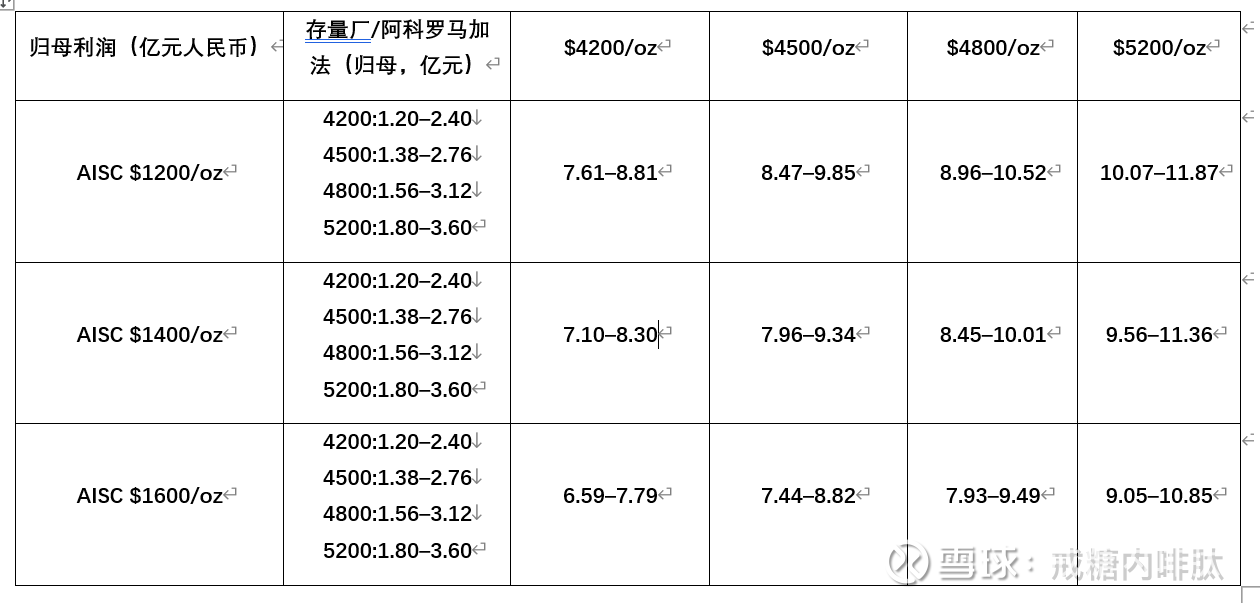

4.5 归母利润敏感性结果(单位:亿元人民币)

读表方法:横轴是金价,纵轴是 AISC;每张表固定一组“达产节奏 × 综合品位”。

【公司层面加法(随金价联动)】为便于把“FGM 单项目”直接映射为“公司归母区间”,下列表格将每个情景的 FGM 归母净利加上“存量厂/阿科罗马等现有业务”的归母贡献区间,且该加法随金价分段联动:4,200档=1.20–2.40亿元;4,500档=1.38–2.76亿元;4,800档=1.56–3.12亿元;5,200档=1.80–3.60亿元。该区间用于覆盖存量产线在不同金价下的波动,后续可随公司披露的产量/成本指引更新。

(A) 半年爬坡(均值0.75)× 综合品位 1.0 g/t (投产乐观+品味悲观)

(B) 半年爬坡(均值0.75)× 综合品位 1.5 g/t (投产乐观+品味乐观)最棒棒!

(C) 一年爬坡(均值0.50)× 综合品位 1.0 g/t(投产悲观+品味悲观)最惨~~

(D) 一年爬坡(均值0.50)× 综合品位 1.5 g/t (投产悲观+品味乐观)

4.6 关键解读:金价不是唯一变量,“产量+品位+AISC”才是赔率核心

1)在 4,200-4,500 的“相对保守金价”区间里,权利金处于 9% 档位,利润斜率更线性;当金价 > 4,500 进入 12% 档位,利润会被额外抽走 3% 的销售额,但在高金价背景下通常仍保持显著盈利。

2)对利润贡献最大的不是‘把金价从 4,800 预测到 5,200’,而是证明两件事:综合品位能否稳定在 1.0-1.5 g/t;以及 AISC 是否能在爬坡期后收敛到 $1,200-$1,400。

3)如果你用最保守的组合(一年爬坡×1.0 g/t×AISC $1,600),在 4,200 档位下 FGM 仍然是正利润;这就是所谓‘金价下跌不那么敏感’的直观来源——税费在抽走弹性,但高金价给了足够的安全垫。

4)公司层面的归母利润,可以在上述 FGM 结果上再叠加存量选厂与其他矿山贡献;但由于不同矿体/工艺/成本结构差异较大,建议把“存量贡献”当作 0.5-2.0 亿元的区间,而不是把它硬塞进同一个 AISC。

这里给懒人看的!!!— 利润区间从最差的预期 4200金价/一年投产/倒霉1.0g/t 利润是4.9-5.99亿,最乐观的 5200金价/半年投产/1.5g/t利润区间 14.21-16.01亿

第五章 战略建议与结论

【三条主线】达产节奏(半年爬坡 vs 一年爬坡)|综合品位(回收后 1.0 vs 1.5 g/t)|AISC($1,200/$1,400/$1,600 per oz)

5.1 结论页

一句话赔率:用最保守组合(4,200 金价 × 一年爬坡 × 综合品位 1.0 g/t × AISC $1,600),FGM 单项目仍有约 3.6 亿元归母利润;而在 4,800 金价 × 半年爬坡 × 1.0 g/t × AISC $1,200 情境下,归母约 7.4 亿元——赔率的核心来自‘达产+品位+AISC’,而不是押单一金价。

三条监控指标(每周/每月对照一次):

1)股东人数:放量上涨后的股东人数是否持续下降(筹码是否集中)。

2)高管减持兑现:公告的减持是否真正执行、执行节奏与成交结构是否异常。

3)产线爬坡证据:FGM 的土建/设备进场/通电调试/试生产出金/日处理量(5,000→8,000 tpd)的可验证证据链。

5.2 针对投资者的建议

估值逻辑重构:

投资者应摒弃视其为“科技股”的旧观念,将其视为一家高贝塔(High Beta)的黄金生产商。其股价对金价的敏感度远高于大型矿企。

关注关键催化剂:

2026年Q1/Q2季报: 重点关注FGM新选厂的投产进度及实际入选品位数据。这是验证“块金效应”逻辑的唯一金标准。

加纳政策动向: 密切跟踪加纳议会关于矿业税法修正案的最终落地细节,以及对中型矿企的具体执行力度。

风险控制:

考虑到加纳的地缘政治风险,建议将仓位控制在风险资产配置的合理范围内。虽然潜在回报巨大(PE有望降至个位数),但单一国家的集中度风险不容忽视。

附录:数据图表支持

结语

晓程科技是一只被低估的、披着科技外衣的黄金黑马。在2026年金价狂飙与产能释放的双重共振下,公司有望迎来业绩的戴维斯双击。然而,这并非是一场没有风险的盛宴。加纳政府的“掠夺性”税收政策和独特地质成因带来的不确定性,要求投资者必须保持高度的警惕与敏锐的跟踪。如果公司能够顺利跨越FGM投产和税务合规这两道坎,其市值成长空间将是倍数级的。

收盘后,伦敦现货下跌至4400后短暂企稳,现在回到4500。因为加纳的特殊权利金挡位刚好卡在4500元。所以4400和4800金价的区别,利润只差区区的6%。即使金价跌倒4200,利润减少17%,好像也不是不能接受。

写于 2026年2月2日16:15