爱康医疗调研见闻:骨科最先走出集采寒冬的企业

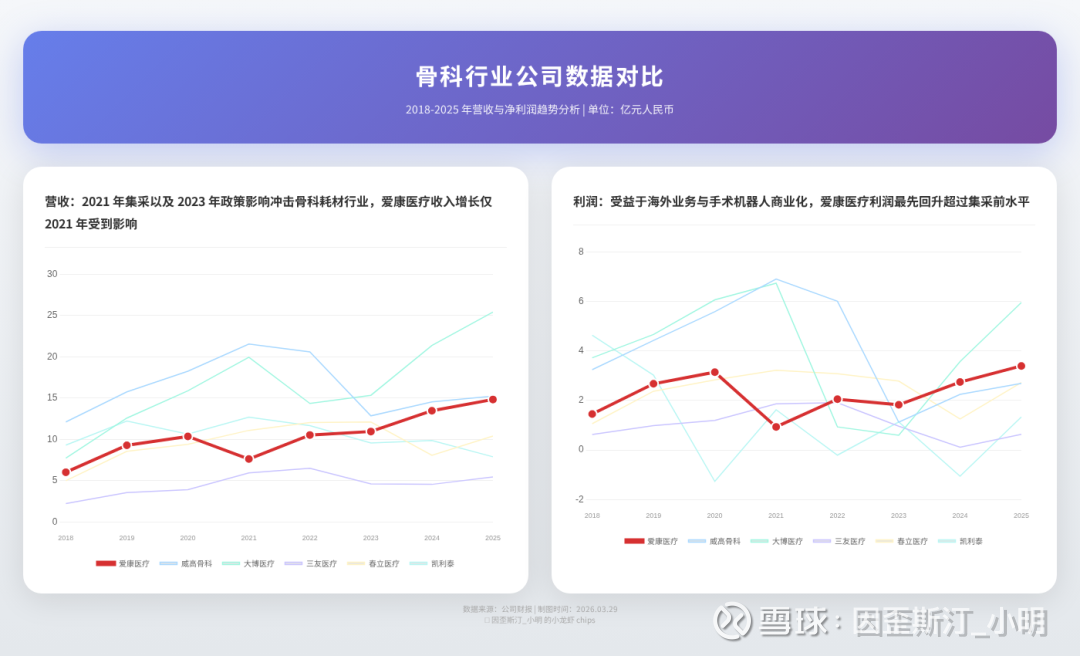

骨科行业经历了四年集采的洗礼,行业头部公司随着经营策略的决策差异,走上了不同的道路,有的选择向其他行业横向发展(大博医疗),有的则选择纵向拓深(爱康医疗),当然,还有些公司仍未走出阴影。就骨科行业而言,爱康医疗是在2021年集采和2023年政策影响冲击中最快恢复的企业。

时间回溯到2021年,最先集采的是骨科关节,那时爱康医疗的关节业务营收占比高达84%,但从财务数据上看,公司确实依靠运营策略以极快的速度做了正确响应。随后2022年和2023年相继对脊柱和运动医学进行了集采,其他骨科公司财务数据相继进入寒冬。

至此,骨科四大方向已经全面经历过集采降价,随后的续约采购相对首次整体价格策略温和,行业再次大幅降价风险已经全面出清。

第三方数据显示,集采后骨科国产化率逐步提升,其中人工关节30%→69%,脊柱国41→80%,运动医学20%→50%,创伤72%→91%。据调研反馈,爱康医疗主要获得外资高层级的市场份额,低层级小品牌市场竞争较为激烈,整体市占率小幅提升。

集采翻篇儿之后,公司国内收入的量价都有所保障,重点看提升附加值的部分,目前集采覆盖了公司约66%的产品,剩下的翻修、3D脊柱+定制化等产品,具备技术资质壁垒,将持续改善收入结构。

海外市场是公司经营策略的一个重点方向,与其他友商不同的是,爱康医疗采用了品牌培育而非贴牌的形式出海,是一个厚积薄发的过程,面对欧洲和新兴市场采用了双品牌战略。

欧洲市场:2018年收购了根植欧洲市场的专业品牌“JRI”,在英国有较大的客群和国际分销网络。欧盟医疗器械新规MDR相较旧规MDD监管升级,未来两年会迫使小公司退出市场,提供了一定机遇。但与此同时,业务拓展需要欧美实际临床案例积累,也无法快速实现。欧洲市场的拓展机遇与限制并存,规模相对稳定。

新兴市场:依托规模优势和商务策略,公司以“AK”的品牌获取了海外知名度和影响力,主要业务集中在东南亚与拉美地区,新兴市场国家对产品需求较高,未来主要方向是深耕这些区域进一步提升销量。

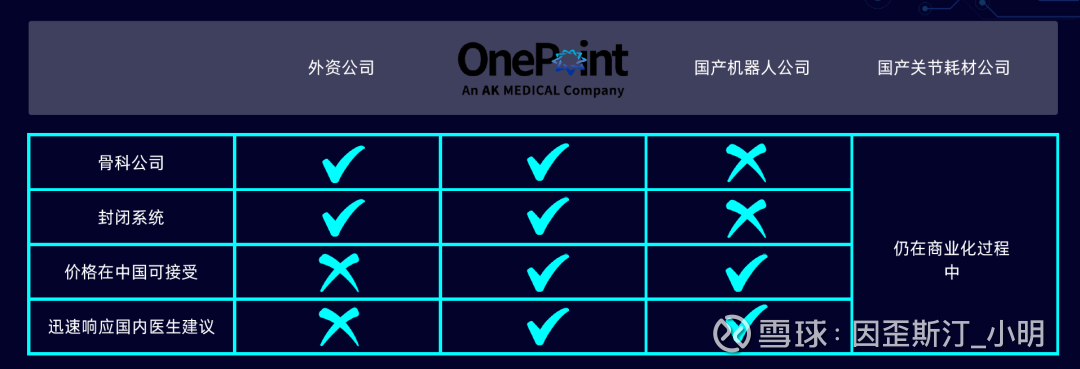

除国内+海外双轮驱动外,公司还切入了手术机器人领域,自主研发的K3智能手术机器人于2025年5月获批,年报披露报告期内在海外实现1台K3和2台K3+的海外销售,2025年已经是爱康医疗手术机器人商业化元年。

该领域最成功的案例是全球骨科龙头企业史赛克的Mako,在收购机器人Mako后,凭借自身的渠道和研发,史赛克的市场份额出现了显著提升,膝关节市占率19%→29%。截至2024年底,全球范围超过45%的膝关节手术和20%的髋关节手术使用了Mako。

商业模式是“剃须刀-刀片”,低价出售设备,但需要复购耗材,这类高利润率的经常性收入模式市场已经比较熟悉,这个模式的毛利占比大约为:Mako系统30%+耗材60%(包括切割导轨和关节等植入物)+服务维护10%。

爱康医疗在数据库积累、销售网络、技术研发等方面与史赛克具有相似性,考虑到海外龙头公司主要市场在欧美地区,爱康医疗主要市场在国内和新兴市场,复刻史赛克的成功路径具有相当的可行性。骨科领域国内市场的竞争格局,同时具备价格低廉+机器人研发+骨科耗材三个要素的企业,答案只有一个。

睡觉递枕头,2026年1月《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,给手术机器人、3D打印等前沿医疗技术划定收费框架,创新激励与惠民导向并重,打破了手术入路、应用部位、国内外品牌等传统限制,让创新产品获得合理溢价。

以上,尽管经历了集采冲击,但爱康医疗向骨科纵深发展,通过拓展海外市场和包括手术机器人在内的高附加值产品,领先于行业走出低谷。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。