中国血液肿瘤药物巨头起势,一场新盛宴的开始

2025年,对中国创新药行业而言,其特殊性不仅在于全行业信心的集体回升,更体现在领军企业的蜕变:一批企业在这一年真正站上了新的起点。

以刚刚发布半年报的亚盛医药为例,“起势”成为其向市场传递的核心信号。

一方面,耐立克凭借适应症的扩充与医保的支持,进入强劲增长通道;另一方面,首个国产Bcl-2抑制剂利生妥的获批进度超预期,让“双引擎”增长格局提前成型。

而这一切,都只是序幕。

耐立克与利生妥的更多高价值适应症研发正在推进,全球化布局的大幕在拉开,更多高价值管线也在同频加速……

种种迹象表明,属于亚盛医药的盛宴才刚刚开始。资本市场也对其寄予了极高期待——在财报发布后,国际投行花旗便将亚盛医药的目标价从52港元大幅上调至114港元,直观体现了对公司成长潜力的认可。

而这类头部企业集体站上新起点,无疑预示着中国创新药一个更为激荡的时代,正在加速到来。

/ 01 /“双引擎”格局提前成型,更强劲增长的开始

“起势”,是亚盛医药财报给市场的第一印象。

具体来看,其产品销售增长强劲,甚至超出管理层预期。今年上半年,公司总收入2.34亿元,其中核心产品耐立克销售收入达2.17亿元,同比增长93%,环比增幅亦超90%,足见市场需求旺盛。

背后逻辑清晰。2024年底医保谈判中,耐立克不仅首发适应症成功续约,新适应症“治疗对一代和二代TKI耐药和/或不耐受的慢性髓细胞白血病慢性期成年患者”,也通过简易续约程序纳入国家医保目录。新适应症突破了T315I突变患者的局限,适用群体规模扩大3-4倍,加之支付价格与临床价值匹配,为耐立克加速放量筑牢了基础。

与此同时,亚盛医药商业化能力的进阶,也助推了这一进程。除商业化团队能力持续提升外,截至6月末,耐立克覆盖的医院数量,在过去两年基础上再增近50%,让更多患者得以受益。

如今,“双引擎”格局提前成型,意味着亚盛医药将迈入更强劲的增长阶段。

一方面,耐立克现有适应症的放量才刚刚起步;另一方面,新获批的利生妥凭借“同类最佳(BIC)”优势,能够带来显著新增量。

目前,利生妥在国内获批用于“经过至少一种含BTK抑制剂系统治疗的CLL/SLL患者”。这类患者生存周期长、存量规模不小,且CLL/SLL一线治疗以BTK抑制剂为主,市场空间广阔。

在该领域,对比艾伯维的维奈克拉,利生妥的竞争优势尤为突出:

其一,覆盖患者范围更广。维奈克拉适应症局限于伴17p缺失的CLL/SLL患者(占比不高),且这部分群体多已被利生妥的适应症涵盖;

其二,更契合临床需求。安全性上,利生妥关键注册研究未出现肿瘤溶解综合征(TLS),血液学毒性发生率低且可控,非血液学毒性多为1-2级,对以老年群体为主的CLL患者更友好;给药方式上,相比维奈克拉的五周梯度递增方案,利生妥采用每日梯度递增,4-6天即可完成剂量调整,患者依从性与经济性更优。

临床竞争力之外,利生妥的商业化推进同样迅速。其团队由具备丰富BTK抑制剂商业化经验的司志超领衔(曾主导诺诚健华奥布替尼从0到10亿的突破),目前团队规模已成型,且在继续扩张。

各项进展均超预期,亚盛医药更强劲的增长,已然水到渠成。

/ 02 /从中国到全球,更多高价值适应症解锁提速

亚盛医药“双引擎”的看点,从来不止于当下,更在于面向未来的纵深布局——从中国市场走向全球,从已覆盖领域迈向更大的临床未满足需求。最新半年报恰恰释放了明确信号:其面向全球的高价值适应症“解锁”进程,正在加速推进。

利生妥在全力进攻新蓝海。8月18日,亚盛医药宣布,联合阿扎胞苷(AZA)治疗新诊断的中高危骨髓增生异常综合征(HR-MDS)患者的全球注册III期临床研究(GLORA-4),新获美国FDA和欧洲EMA批准,并已在欧洲完成首例患者给药。

在HR-MDS领域全速前进,亚盛医药并不让人感到意外。

这一领域本就是典型的高价值适应症,且临床需求极为迫切。作为起源于造血干细胞的髓系克隆增殖性疾病,MDS全球年新发病例超10万,规模堪比CLL、ALL等成熟领域;但现有治疗方案的局限,让患者陷入“无药可解”的困境。

当前标准治疗以阿扎胞苷、地西他滨等去甲基化药物(HMA)为主,整体疗效仍然有限,治疗应答率和应答深度都不足,总缓解率(ORR)仅30-40%,完全缓解(CR)率仅10-17%,且中位缓解持续时间仅9-12个月。异基因造血干细胞移植(allo-HSCT)虽有治愈可能,却受限于患者中位年龄高、病情复杂、造血干细胞储备衰退及25%-35%的移植相关死亡率(TRM),仅5%-10%患者适宜接受,根治手段近乎稀缺。

也正因如此,HR-MDS成了诸多药企争抢的“蓝海”,却鲜少有人突围——今年6月,艾伯维便宣告其Bcl-2抑制剂针对HR-MDS的III期临床失败。而维奈克拉的折戟,恰恰为利生妥提供了“超车”改写困局的契机。

利生妥的提速,有扎实的疗效与策略支撑。

其疗效已经得到了初步验证。在2024年ASH和2025年ASCO年会上,利生妥联合AZA治疗初治(TN)MDS的数据显示:ORR达75%,远高于HMA。且安全性良好,严重血液学毒性以及粒细胞减少相关感染的发生率低,需要剂量调整的患者比例低,未报告60天内治疗相关死亡,对以老年群体为主的MDS患者更友好。

与此同时,两大关键要素为GLORA-4研究的提速“保驾护航”。

第一,在美国、欧洲、中国均以相同的临床试验方案推进。这样的设计,在全球都不多见,体现了亚盛医药的临床能力,为更快推进提供了支撑。

第二,利生妥是目前国际上唯一正推进中高危MDS注册III期临床的Bcl-2抑制剂。进一步降低了入组的难度。

如今,随着半年报中释放的GLORA-4研究高效推进的信号,无疑让市场对利生妥改写HR-MDS治疗格局、打开全球增量空间的期待,又多了一层底气。

不止利生妥,耐立克的未来增长路径同样清晰。对于这款核心产品的后续发力,亚盛医药CEO杨大俊明确了两大方向:一是在现有获批适应症内稳步渗透,进一步扩大患者覆盖范围,让更多人受益;二是积极拓展新适应症,向更大的临床未满足需求领域突破。

从半年报披露的进展来看,耐立克当前的POLARIS-1、POLARIS-2、POLARIS-3三项临床研究均按预期推进,同时公司正争取在美国获得针对 “新诊断 Ph+ALL(费城染色体阳性急性淋巴细胞白血病)患者” 的注册 III 期临床的批准。

“未来我们最大的增长点就在 Ph+ALL领域,目标是实现无化疗治疗,最终达成无移植治愈的可能,在临床上把急淋变成一种可长期管理的慢性病——这才是患者最核心的获益。” 杨大俊的表述,点明了耐立克拓展这一适应症的核心价值与增长潜力,更道出了亚盛医药始终坚守的战略理念:

未满足的临床需求才是企业最大的竞争优势,也是最大的价值所在和未来回报的来源。

/ 03 /从双引擎到大矩阵协同,挺进价值创造新起点

从 “双引擎” 增长预期的进一步明确,到商业化提速信号的释放,最新公布的半年报让我们窥探亚盛医药在血液肿瘤药物领域的产品阵容、商业化能力等维度,已展现出成熟竞争力。

但实际上,这份成绩单释放的信号不局限于此。还能看到,亚盛医药在巩固血液肿瘤药物优势的同时,正加速拓圈,打开更广阔的增长空间。

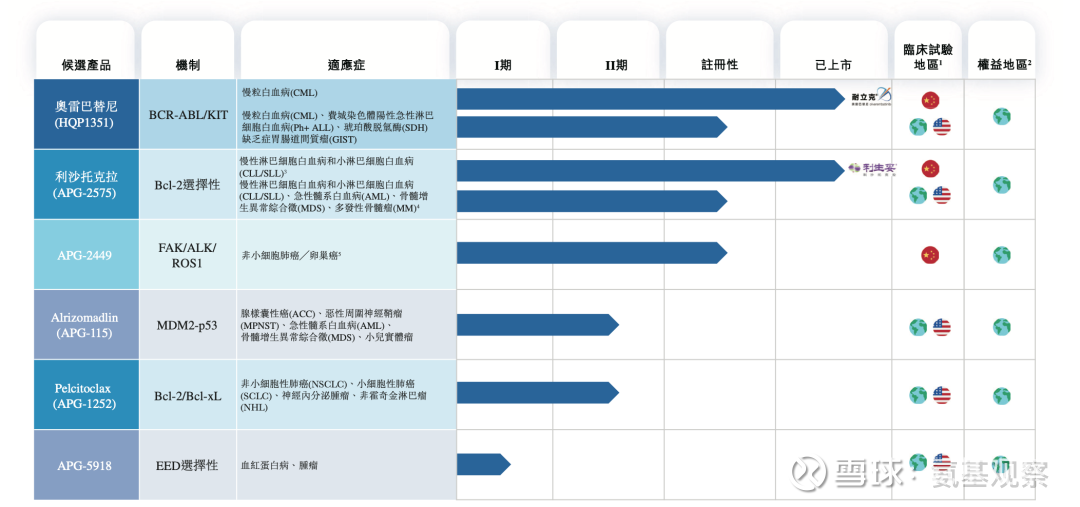

如上图所示,亚盛医药的布局远不止 “双引擎”,以APG-2449为代表的管线同样看点十足,且2025年在同频推进研发节奏。

例如,作为有望成为全球首个ALK/FAK/ROS1三联抑制剂的候选药物,APG-2449目前正开展针对ALK阳性非小细胞肺癌的注册三期临床试验,此前数据已显优势:针对二代ALK抑制剂耐药的NSCLC患者,客观缓解率达45.5%;针对初治ALK阳性NSCLC患者,ORR达78.6%;针对脑转移患者,颅内客观缓解率亦达75.0%。

而2025年4月,亚盛医药在AACR 2025大会上公布的最新临床前数据进一步显示,APG-2449 在FAK活化的小细胞肺癌(SCLC)模型中,与化疗联用可展现更强抗肿瘤活性,意味着其适应症拓展已向更多实体瘤领域延伸。

除APG-2449外,其他管线在2025年也频现新进展。

MDM2-p53抑制剂APG-115在6月ASCO大会上公布的单药或联合PD-1抑制剂治疗晚期腺样囊性癌(ACC)显示,APG-115有望成为该领域新疗法。这不仅意味着APG-115有望成为亚盛医药未来新增量,且可能预示了公司在细胞凋亡领域护城河的再增强。

EED抑制剂APG-5918则先是在4月份的AACR 2025大会上,其单药或联合恩扎卢胺在前列腺癌(PCa)领域展现出竞争力;6月份又在EHA 2025大会进一步披露,其在 T 细胞淋巴瘤(TCL)临床前模型中不仅有强效抗肿瘤活性,还能与组蛋白去乙酰化酶抑制剂西达本胺产生协同增效作用。

显然,若将亚盛医药比作一座冰山,“双引擎” 只是浮出水面的可见优势,水下更庞大的价值底座,正由这些多领域、高潜力的管线共同构筑。最新半年报则告诉我们,随着 “双引擎” 持续释放增长动能,叠加手中30亿现金的充足储备,亚盛医药的价值创造进程,无疑将在接下来进一步提速。

/ 04 /总结

“如何看待这一轮创新药浪潮?”

这是当下萦绕在许多人心中的疑问。对经历过上一轮行业泡沫的人来说,难免心有余悸,对眼前的热度保持警惕;但更多声音给出的答案是:这一轮,不一样。

亚盛医药等企业的财报季表现,恰好印证了这份 “不一样”:首先,新一轮创新药热潮不再是概念驱动的虚火,而是有更扎实的底层逻辑支撑;其次,当这些企业站上新起点,真正的价值创造才刚刚开启。

这也意味着,资本市场未来将持续依据企业的实际表现,对创新药板块进行价值重估。