机器人专题之浙江荣泰

浙江荣泰短期也算有热点的牛股,专精特新小巨人企业。主要做耐高温绝缘材料,原来做线缆和小家电的材料,后来拓展到新能源车。

电池热失控防护云母方案独具优势,新能源云母材料“小而美”赛道高速成长我国动力电池标准GB 38031-2020明确提出电池单体发生热失控后,电池系统需在 5 分钟内不起火不爆炸的要求。电池热失控防护材料中,云母材料耐高温绝缘、机械性能领先,在中高端车型电池防护方案中不可或缺。随着新能源汽车销量进一步上升和电池安全性能要求的进一步提高, 2022年全球新能源云母材料市场规模达18.6亿元,预计2027年将增长至123.7亿元,2023年至2027年复合增长率达到约40.5%。---券商研报

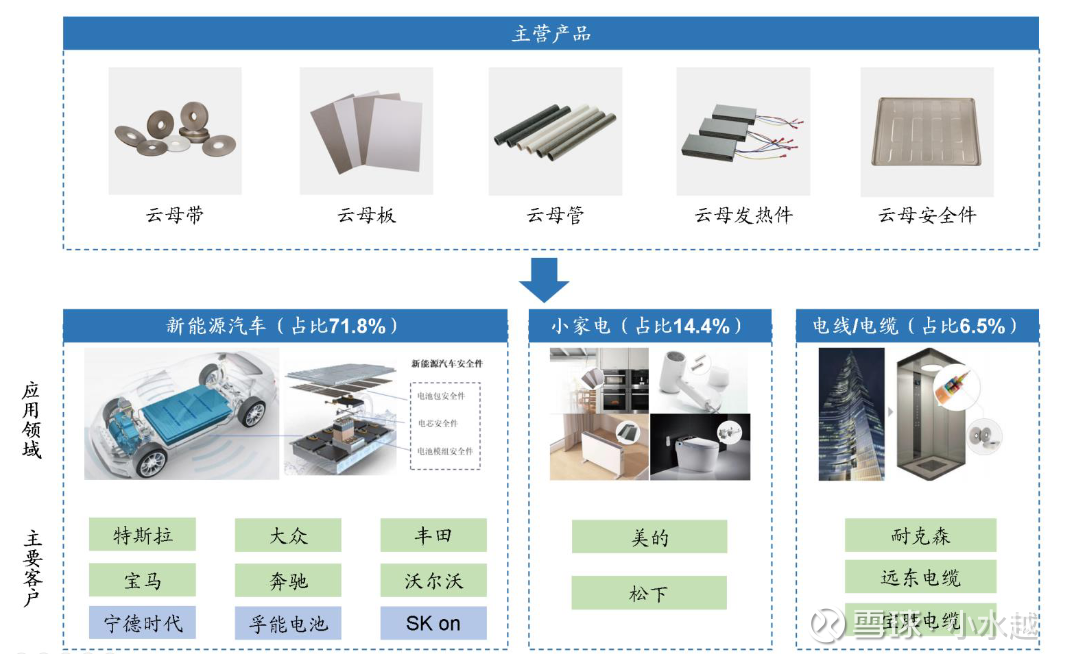

这种材料我也不懂,简单说就是耐高温、绝缘这两个性能比较好,荣泰基于这个特点用云母材料做了很多产品,比如绝缘子,结构件,线缆等等。了解了一下,这个材料本身不稀缺,所以壁垒核心在于加工,客户资源。

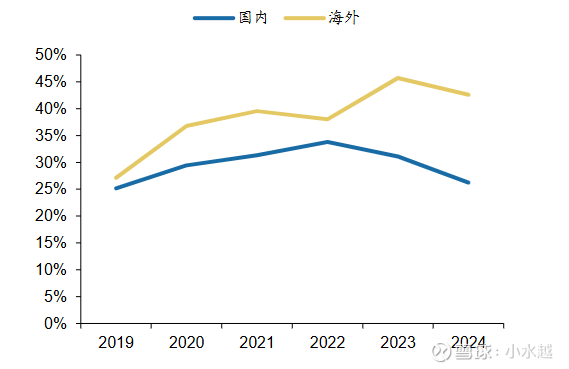

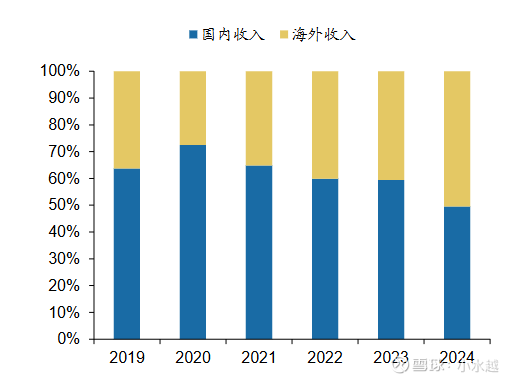

财务表现也证明了这点,如果单纯在国内做,就是一个简单的加工制造业,本身毛利率水平也一般,所以要做好的客户和好的产品,才能保证盈利能力。像海外的毛利率就很高多,公司这几年的高速增长也跟海外的客户放量有很大关系。海外收入占到一半。

公司这方面做的还是不错的,算是小巨人,在新能源车云母材料结构件这个领域接近30%的市占率。公司主业这块今年3.3亿利润,由于行业对热失控要求越来越高,对云母材料的需求能跑赢行业,未来2-3年公司有希望保持30%以上的增长,给30倍差不多100亿市值左右。

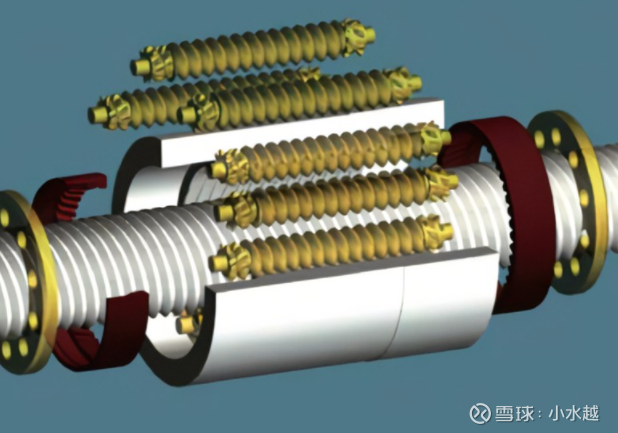

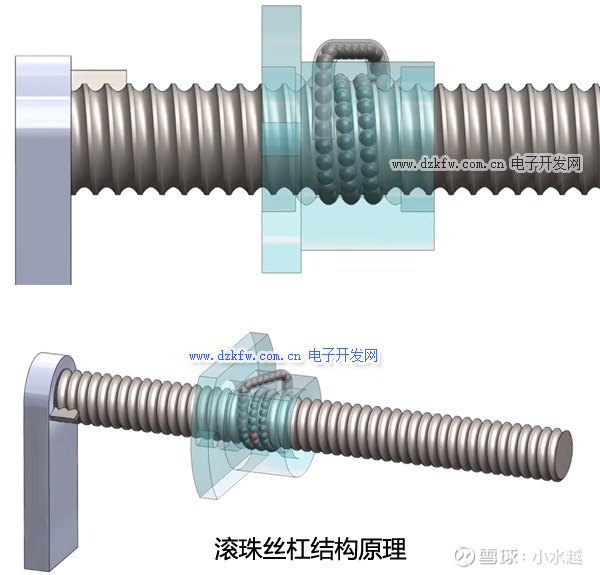

机器人业务:公司核心关注点就在于收购的KGG,这个公司熟悉机器人板块的会有一些了解,之前大牛股雷迪克要收购,结果收购失败,最终卖给浙江荣泰。不过题外话,雷迪克之后又创出新高,原因是我们收购的新公司更牛逼。

KGG原本代理KSS的,KSS是全球排名前十的丝杠厂商,成立于1960年产品还是挺牛逼的,后来很中国的故事就是我们开始自己做自有产品,照猫画虎吧,但慢慢还是摸索出来一条路,产品还是不错的。尤其在微型丝杠领域。这也是荣泰大涨的原因。

简单说一下,机器人用到的丝杠主要是执行器用的行星滚柱丝杠,和手部用的微型滚珠丝杆。顾名思义,滚柱丝杠,就是为了减小摩擦滚的是柱体,滚珠丝杠,里面摩擦的是小圆珠。这两种的优劣势我就不说了。反正就是特斯拉的团队现在觉得这种方案是比较合适的。逻辑上来讲滚柱比滚珠丝杠加工难度大一些,微型滚珠丝杆又比常规尺寸的滚珠丝杠加工难度大一些。

所以市场对KGG的关注度还是比较高的,微型滚珠丝杆的加工能力目前看相对稀缺一些。

公司最新的情况是:

新获1w根+手部丝杠,3-5k个齿轮箱订单。总共今年8w根手部丝杠订单,双手大概需要34根,对应2000多台机器人。一根现在400-500,整体ASP超过1万,加上齿轮箱的话都快2W了。所以弹性还是蛮大的。

按100万算30%市占率,10%的净利率,就是6亿利润弹性,51%的股权,对应3亿,给30倍,90亿增量。

此外基于KGG,公司还想做执行器的滚柱丝杠;灵巧手的总成。加上主业100亿,整体200亿的空间确实不算过分。

短期市值在100-200亿区间波动。公司算是主业扎实,机器人业务真正做进T链,卡位也还不错的公司,可以关注。