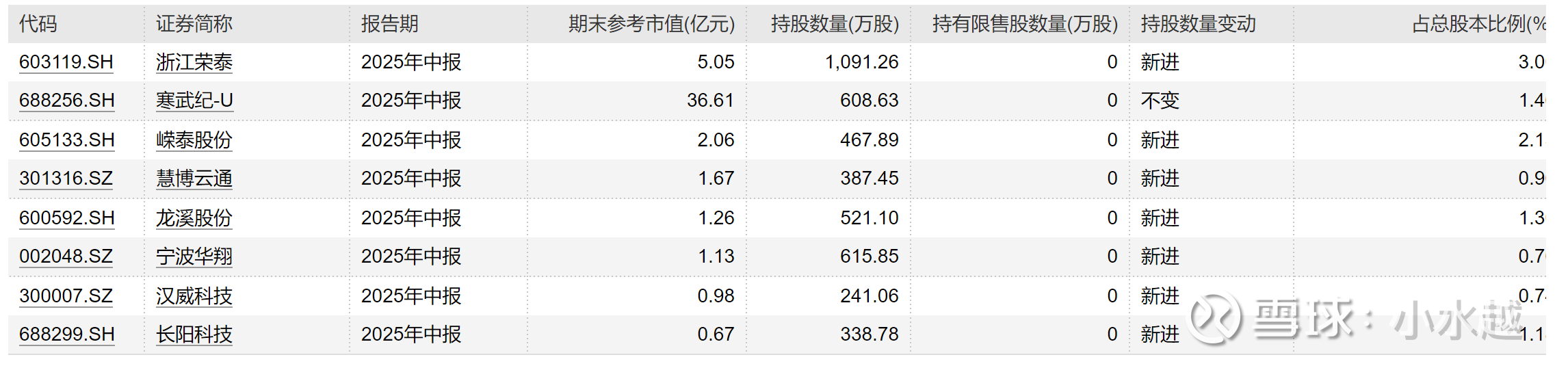

机器人专题之宁波华翔

最近章盟主很火,顺便讲讲他买的这些机器人公司。

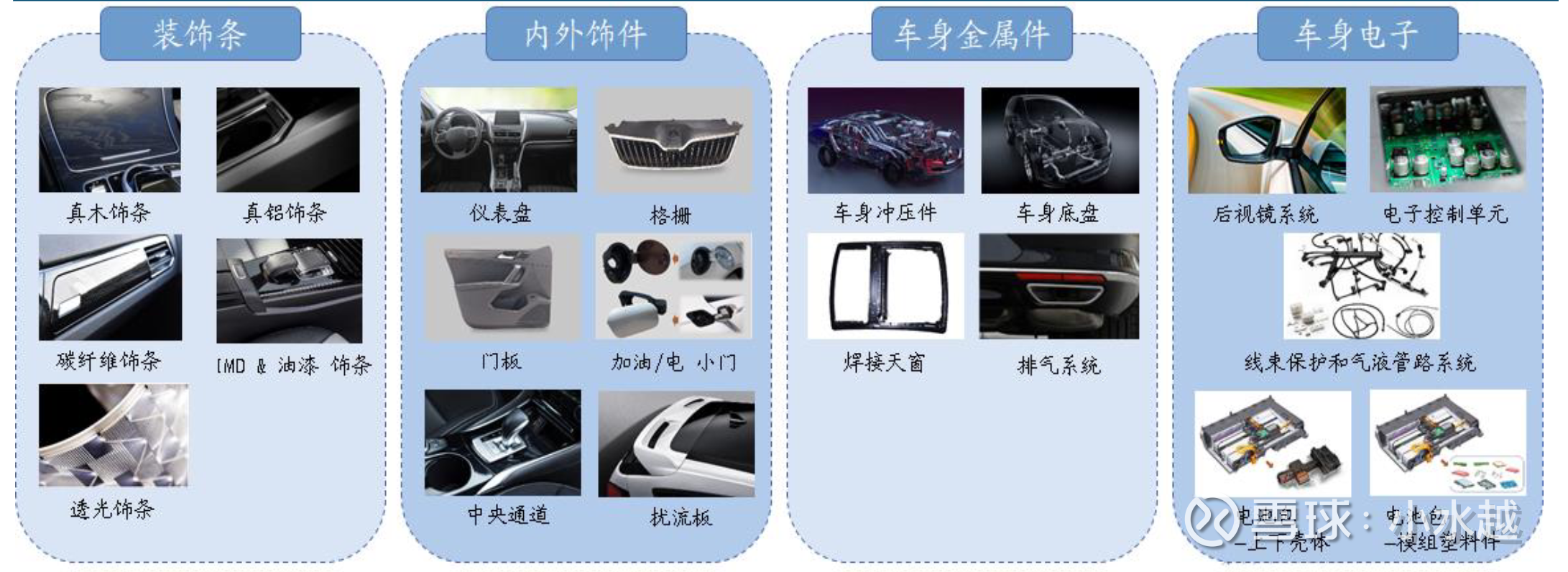

老牌的零部件公司,跟均胜电子都是宁波的零部件老大哥,很早参与全球产业链,很早并购,很早踩坑。可以说是中国汽车行业发展的亲历者和创造者。

公司的问题也很明显,大而全的业务,一堆海外公司的拖累,让公司的报表负担很重,而且都是融资怪兽。

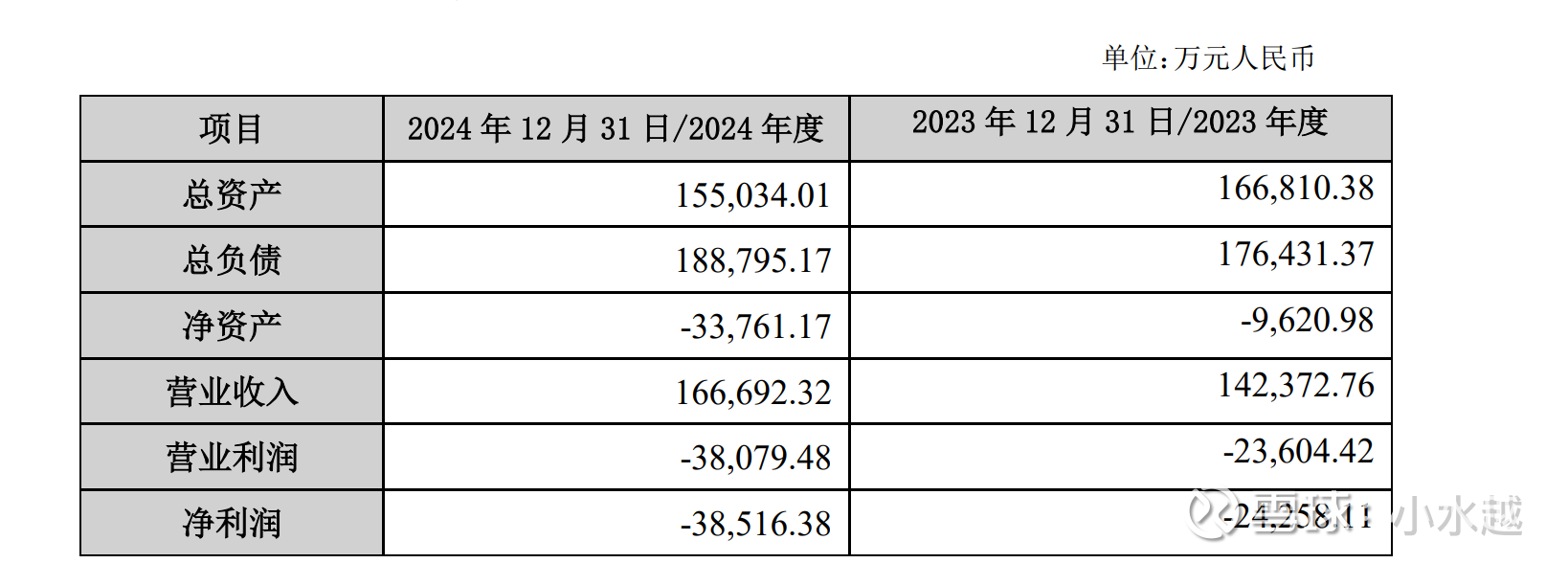

现在最新的变化就是他最近剥离欧洲几个亏损的公司,相当于洗澡,但底子还是比较厚的,剥离的公司亏损接近4个亿。

其他子公司加起来有接近14个亿的利润,国内的公司每年有10%左右的增长,有机会做到15-16亿利润

这也是目前卖方的盈利预测来源,普遍说明年正常后有15亿利润,最近说上调到16亿甚至更高。

公司的机器人叙事主要是两点:

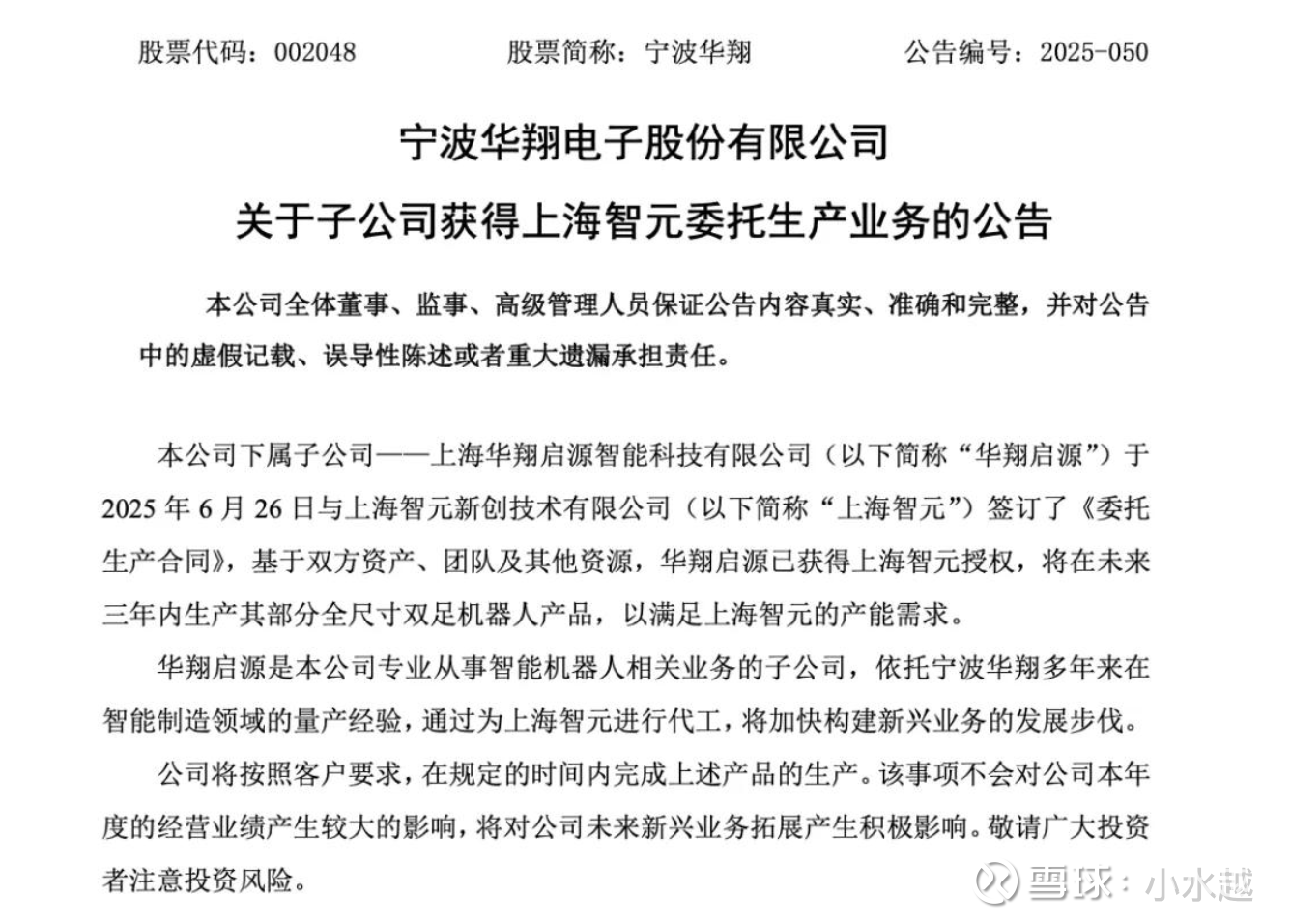

一是智元链的核心标的,华翔启源已获得智元机器人授权,将在未来三年内生产其部分全尺寸双足机器人产品,以满足智元机器人的产能需求。

二是新晋peeK链龙头

1、合资做粒子+全资做应用。peek粒子经营主体为匹意克,上市公司占股权比例30%。下游应用由上市公司在体系内全资做。

2、为啥说华翔的peek落地即龙头? (1)预计产能规模全球第一,有望达到1.2万吨(目前全球需求1万余吨,产能最大的威格斯7000吨),换算成下游的改性后实际产能约1.7万吨(假设改性材料添加比例30%),预计26年底第一批粒子产能4000吨达产。

(2)国内唯一,专利有望完全自主。peek核心专利包括改性、催化剂和缩聚反应三大专利,公司有望获得全部核心专利,将是国内唯一的专利完全自主的上市公司。

(3)成本最低,高度垂直一体化。匹意克成立的前提就是绝对的成本竞争优势,类似万华的大化工模式。

3、如何计算弹性? 全资peek应用:假设改性peek按照20万/吨价格销售,产能打满营收34亿,假设15%净利率,5亿净利润。 合资粒子:假设按照15万/吨价格销售,吨净利润按照3万,合计5亿,对应上市公司权益1.5亿。

合计约6.5亿净利润,给PE 30x , 对应约200亿市值。

主业16亿,20倍,智元代工100亿,PEEK200亿,有机会做到500-600亿的市值。

风险的话:

公司历史上治理不算特别好,然后25年又定增,我感觉比较吃风险偏好,30亿的定增最终不知道稀释多少股份,说白了就是牛市品种,低估值加上机器人拔估值。有的人很喜欢,有洁癖的估计难参与。萝卜青菜,各有所爱。